الوقت متأخر، وقد أغلقت الإدارة أبوابها بالفعل، وأنت لا تزال أمام ملف إكسل به عدد كبير من الأوراق المفتوحة. تحتوي إحداها على الفواتير التي يتعين تحصيلها، وأخرى على النفقات المتوقعة، وأخرى على المواعيد النهائية للضرائب. لكن السؤال واحد دائمًا: هل سيكون هناك سيولة كافية الشهر المقبل لدفع الرواتب، وسداد مستحقات الموردين، وربما تمويل مبادرة تجارية جديدة؟

بالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية، لا تزال إدارة التدفقات النقدية تتم على هذا النحو. حيث يتم العمل على أساس تحديثات متتالية، مع بيانات تصل من مصادر مختلفة، ومواعيد استلام المدفوعات التي لا تكون دائماً منتظمة، وقلة الرؤية بشأن ما قد يتغير خلال أسبوعين. والنتيجة ليست مجرد ضغوط. بل هي شكل من أشكال الإدارة التفاعلية التي غالباً ما تؤدي إلى إبطاء اتخاذ القرارات المهمة.

وفي الوقت نفسه، بدأ هذا الموضوع يخرج من نطاقه الضيق. ففي عام 2025، بلغ حجم السوق العالمية للذكاء الاصطناعي في مجال المحاسبة 6.68 مليار دولار، حيث شكلت الشركات الصغيرة والمتوسطة 68% من الإنفاق، وفقًا لهذا التحليل الخاص بسوق الذكاء الاصطناعي في مجال المحاسبة للشركات الصغيرة والمتوسطة. ولم تعد هذه التكنولوجيا مخصصة فقط للمجموعات الكبيرة التي تمتلك فرقًا متخصصة في علم البيانات.

بالنسبة لرائد الأعمال أو المدير المالي في الشركات الصغيرة والمتوسطة، لا يكمن الهدف في مجرد الانجراف وراء الموضة. بل يكمن الهدف في فهم ما إذا كانالتنبؤ بالتدفقات النقدية باستخدام الذكاء الاصطناعي للشركات الصغيرة والمتوسطة يمكنه بالفعل توفير مزيد من التحكم، وتقليل العمل اليدوي، واتخاذ قرارات أفضل، لا سيما في السياق الإيطالي الذي يتسم بالفواتير الإلكترونية، وأنظمة تخطيط موارد المؤسسات (ERP) غير المتكاملة بشكل كافٍ، والميزانيات التي غالبًا ما تخضع لرقابة صارمة.

بالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية، لا تنشأ حالة عدم اليقين عن أزمة مفاجئة. بل تتسلل إلى حياتها اليومية. فمرةً ما يتأخر استلام دفعة لمدة عشرة أيام، ومرةً أخرى يتعين سداد مستحقات مورد قبل الموعد المحدد، ومرةً أخرى يكون مبلغ نموذج F24 أعلى مما كان عليه الشهر الماضي، ومرةً أخرى يتم إعادة إعداد التوقعات على عجل لأن ثلاثة متغيرات قد تغيرت في غضون ذلك.

وهنا تظهر أوجه القصور العملية في جداول البيانات. فهي تعمل بشكل جيد طالما أن البيانات قليلة ومستقرة ومجمعة في مكان واحد. لكن في الواقع العملي في إيطاليا، لا يكون الأمر كذلك في أغلب الأحيان. فجزء من المعلومات موجود في نظام إدارة الأعمال، وجزء آخر في البنك، وجزء في نظام الفواتير الإلكترونية، وجزء في ملفات التصدير التي يقدمها المحاسب. ويستغرق تجميع كل هذه البيانات وقتًا طويلاً، وهذا الوقت يقلل من قيمة التوقعات.

تكتسب هذه المشكلة أهمية خاصة بالنسبة للشركات الصغيرة والمتوسطة. فهي تمثل معظم النسيج الريادي للبلاد وتساهم بنصيب كبير من الاقتصاد الوطني. وعندما تكون الرؤية بشأن السيولة النقدية ضعيفة، فإن المخاطر لا تقتصر على الخزانة فحسب، بل تمتد لتشمل تأجيل الطلبات، وتجميد التوظيف، وتوتر العلاقات مع الموردين، وتراجع القدرة على الاستفادة من الحوافز أو المناقصات، بما في ذلك تلك المرتبطة بخطة التعافي والإنعاش الوطنية (PNRR).

في إيطاليا، لا يكمن الهدف في اعتماد الذكاء الاصطناعي لمجرد أنه موضة. بل يكمن الهدف في فهم ما إذا كانت هذه الأداة الجديدة تحل مشكلات ملموسة بالفعل، داخل شركات غالبًا ما تبدأ بمستوى رقمنة أقل مقارنة بالأسواق الأوروبية الأخرى، وبعمليات إدارية لا تزال شديدة التجزئة.

فبدون رؤية موثوقة للتدفقات النقدية في الأشهر المقبلة، قد تؤجل حتى الشركات السليمة اتخاذ قرارات مفيدة أو تتصرف بحذر في الوقت غير المناسب.

لهذا السبب بالتحديد، تكتسب الذكاء الاصطناعي (AI) أهمية كبيرة في مجال توقعات التدفقات النقدية. فهي قادرة على ربط مصادر مختلفة، وتحديث التوقعات بشكل أكثر تواتراً، والإبلاغ عن أي انحرافات قبل أن تتحول إلى أزمات. وهي لا تقضي على عدم اليقين، ولا تحل محل تقدير من يعرفون العملاء والأنماط الموسمية وعادات السداد. لكنها توفر لرواد الأعمال والمسؤولين الإداريين أساساً أكثر ثباتاً من الملفات التي يتم تحديثها يدوياً.

بالنسبة لشركة صغيرة أو متوسطة الحجم إيطالية، فإن السؤال الصحيح ليس ما إذا كان الخوارزمية «تتنبأ بالمستقبل». بل السؤال أكثر واقعية بكثير. هل تستطيع قراءة البيانات التي أمتلكها بالفعل بشكل جيد، بما في ذلك بيانات الفواتير الإلكترونية؟ هل تتكامل مع الأنظمة التي أستخدمها فعليًا؟ هل تساعدني في اتخاذ القرار قبل بضعة أسابيع، بدلًا من مطاردة رصيد الحساب الجاري؟ إن القيمة الحقيقية للتكنولوجيا تتحدد بناءً على هذه الأسئلة.

في الساعة 8:30 صباحًا، لا تزال عملية توقع التدفقات النقدية في العديد من الشركات الصغيرة والمتوسطة الإيطالية تبدأ بفتح ثلاث شاشات في آن واحد: الخدمات المصرفية عبر الإنترنت، ونظام إدارة الأعمال، وورقة إكسل. ثم تظهر الحالات الاستثنائية. فاتورة إلكترونية تم إصدارها ولكن لم يتم تحصيلها بعد. عميل يدفع مبلغًا غير معتاد. تكلفة لم يبلغ عنها قسم المشتريات. في تلك اللحظة، تصبح حدود التوقعات اليدوية واضحة. فهي تقدم صورة مفيدة، لكنها ثابتة، في حين أن الوضع يتغير كل يوم.

يحاول التنبؤ بالتدفقات النقدية باستخدام الذكاء الاصطناعي سد هذه الفجوة بين السرعة التشغيلية وبطء الأدوات. عمليًا، يستخدم هذا النهج نماذج إحصائية ونماذج التعلم الآلي لتقدير الإيرادات والمصروفات المستقبلية انطلاقًا من البيانات التاريخية والأحدث، مع تحديث التوقعات عند تغير المدخلات. بالنسبة لشركة صغيرة أو متوسطة الحجم إيطالية، لا يكمن الجوهر في التطور التقني بحد ذاته. بل يكمن في ما إذا كان النظام قادراً على قراءة البيانات التي تنتجها الشركة بالفعل بشكل صحيح، بما في ذلك بيانات الفواتير الإلكترونية، وتحويلها إلى توقعات موثوقة بما يكفي لدعم اتخاذ قرارات ملموسة.

في الطريقة التقليدية، يقوم فريق الشؤون المالية بجمع البيانات وإدخال الافتراضات ووضع توقعات تظل صالحة إلى أن تتغير الظروف الفعلية. إذا تغيرت الإيرادات المتوقعة أو تراكمت التأخيرات في السداد، فسيكون من الضروري إجراء خطوة يدوية جديدة. قد يكون هذا النهج كافياً في الشركات البسيطة، التي تتميز بقلة المعاملات ودورات عمل منتظمة. لكنه لا يصمد بنفس القدر عندما تعتمد السيولة على الموسمية، أو العملاء ذوي عادات السداد المختلفة، أو المواعيد الضريبية المتقاربة، أو البيانات الموزعة على أنظمة متعددة.

يعمل نظام الذكاء الاصطناعي بطريقة مختلفة. فهو قادر على ربط السجلات المحاسبية والتدفقات المصرفية وجداول الاستحقاقات وبيانات المبيعات والفواتير الإلكترونية، ثم إعادة حساب التوقعات بناءً على المؤشرات الجديدة. ولهذا السبب، فإن هذا الموضوع يهم بشكل خاص الشركات الصغيرة والمتوسطة الإيطالية، حيث لا يتم تخزين البيانات الإدارية غالبًا في بيئة واحدة، ولا يزال جزء من العمل يعتمد على عمليات التصدير أو المراجعة اليدوية أو الملفات المشتركة مع المستشارين الخارجيين.

وهنا يبرز جانب آخر لا يُذكر كثيرًا. لا يعتمد التبني فقط على جودة الخوارزمية. بل يعتمد على جودة البنية الداخلية. إذا كانت بيانات العملاء وأسباب الدفع والسجلات المحاسبية غير متسقة، فإن أفضل نموذج سيقدم توقعات غير موثوقة. أما إذا كانت الشركة قد نظمت تدفقاتها بالفعل، ربما باستخدام حوافز للرقمنة أو تقييم المناقصات المرتبطة بخطة التعافي والإنعاش الوطنية (PNRR)، فإن القفزة في الفائدة يمكن أن تكون أسرع بكثير.

لا توجد وراء اختصار «الذكاء الاصطناعي» آلة «تتنبأ» بالمستقبل. بل هناك نماذج تقدر الاحتمالات بناءً على الأنماط الملاحظة في البيانات. وفقًا لهذا الشرح حول نماذج ARIMA و gradient boosting في التنبؤ بالتدفقات النقدية، تستخدم أنظمة التنبؤ بالتدفقات النقدية مناهج مثل ARIMA و gradient boosting لتحليل السلاسل الزمنية المالية، وتحديد العلاقات بين الإيرادات والتكاليف ومواعيد السداد، والتعرف على الاتجاهات والموسمية والانحرافات.

بمعنى عملي:

لا يحل نظام التنبؤ الجيد محل تقدير الإدارة. بل يوفر معلومات أفضل وأسرع لاتخاذ القرارات.

لماذا هذا مهم؟ لأنه يؤجل لحظة اتخاذ القرار. فإذا لاحظت الشركة مسبقاً تباطؤاً في الإيرادات، أو ارتفاعاً في المدفوعات، أو فترة من الضغوط على السيولة، فإنها تمتلك خيارات أكثر متاحة. فيمكنها مراجعة مواعيد الشراء، أو التفاوض مع العملاء والموردين، أو تأجيل نفقات غير عاجلة، أو تأكيد استثمار ما وهي على دراية أكبر بالأوضاع. في الشركات التي تنمو ولكنها لا تزال غير منظمة من الناحية المالية، غالبًا ما يكون هذا التوقع المسبق أكثر قيمة من توقع نظري مثالي.

وبالتالي، فإن قيمة التنبؤات القائمة على الذكاء الاصطناعي بالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية لا تكمن في وعد مجرد بالدقة، بل في الانتقال من مستند يتم تحديثه على فترات محددة إلى نظام يتماشى مع الإيقاع الفعلي للشركة.

في الساعة 8:30 صباحًا، في العديد من الشركات الصغيرة والمتوسطة الإيطالية، يظل السؤال نفسه: ما مقدار السيولة التي سنمتلكها فعليًا بعد أسبوعين؟ وغالبًا ما تأتي الإجابة من جدول Excel تم تحديثه على عجل، ومن كشوف حسابات تم تنزيلها يدويًّا، ومن فواتير مخزنة في أنظمة مختلفة. في مثل هذا السياق، لا تقتصر فائدة الذكاء الاصطناعي على النظرية. بل تُقاس بقدرتها على استباق المشاكل والتدخل مع توفير خيارات متعددة.

وبالنسبة لشركة إيطالية، فإن هذا الأمر يكتسب أهمية أكبر. فمن يعمل في ظل هوامش ربح ضيقة، وتدفقات نقدية متقطعة، ومتطلبات مثل الفوترة الإلكترونية، يدرك أن السيولة لا تنهار أبدًا بسبب حدث واحد كبير. بل غالبًا ما تتدهور بسبب الصعوبات اليومية: مثل التأخير في تحصيل المدفوعات، وتداخل المواعيد النهائية، وتشتت البيانات بين أنظمة الإدارة، والخدمات المصرفية عبر الإنترنت، والمحاسبة.

ويظل الفائدة الأكثر وضوحًا هي جودة التوقعات. ففي ملخص نشرته شركة Glean حول إدارة التدفقات النقدية باستخدام الذكاء الاصطناعي، ترتبط أنظمة التنبؤ القائمة على الذكاء الاصطناعي بمستويات دقة عالية جدًا، تصل إلى 95% في أفضل الحالات، وبتحسينات اقتصادية قابلة للقياس عندما تصبح التوقعات أكثر موثوقية. وتشير نفس المصدر أيضًا إلى حقيقة هيكلية مهمة: تعمل العديد من الشركات باحتياطيات سيولة هشة.

بالنسبة لمدير شركة صغيرة أو متوسطة الحجم، فإن الدقة تعني ما يلي: تقليل عدد القرارات التي تُتخذ في اللحظة الأخيرة. وهي تعني أن تدرك مبكراً أن أحد العملاء الكبار قد بدأ يتأخر في السداد. كما تعني تجنب أن تكتشف في نهاية الشهر أن ضريبة القيمة المضافة والرواتب ومدفوعات الموردين قد تجمعت جميعها في نفس الفترة.

الفرق يكمن في الجانب العملي. فالتوقعات الأفضل لا تضمن عدم الوقوع في الأخطاء، بل تقلل من الأخطاء التي يمكن تجنبها.

في الشركات الإيطالية، تزداد المزايا عندما يلتقط النظام أيضًا الإشارات التي غالبًا ما تمر مرور الكرام. مثل مواعيد استحقاق الفواتير الإلكترونية، والتأثيرات الموسمية المعتادة في قطاعات معينة، وعادات الدفع لدى العملاء الدائمين، والمصروفات المتوقعة المرتبطة بالراتب الثالث عشر، أو الدفعات الضريبية المسبقة، أو التجديدات السنوية. فإذا تم إدخال هذه العناصر في النموذج بشكل منظم، يتسع هامش المناورة.

وتتجلى الميزة الثانية على أرض الواقع، في العمل الأسبوعي. فالعديد من الشركات الصغيرة والمتوسطة لا تعاني فقط من عدم القدرة على التنبؤ. بل تعاني لأن الفريق الإداري يقضي وقتًا طويلاً في إعادة تجميع البيانات الموجودة بالفعل.

من يتولى إدارة الخزانة يعرف ذلك جيدًا. يجب التحقق مما إذا كانت الفواتير الصادرة قد أُدرجت في نظام الإدارة المناسب، ومقارنتها بالمبالغ المستلمة من البنوك، والتأكد من تواريخ الاستحقاق، وتصحيح الحالات الاستثنائية، وإرسال نسخة جديدة من الملف. وإذا كانت الشركة تستخدم أدوات متعددة، أو إذا ظل جزء من العملية يدويًا، فإن التوقعات تصل متأخرة وتصبح قديمة بسرعة.

بفضل نظام الذكاء الاصطناعي المرتبط بمصادر البيانات التشغيلية، غالبًا ما تتحقق الفوائد الأولية هنا. تقليل عمليات النسخ واللصق. تقليل عمليات المطابقة المتكررة. وتوفير المزيد من الوقت لفهم أسباب تغير التوقعات.

التنبؤات أكثر فائدة من مجرد الرقم النهائي. يمكن للفريق التركيز على الأسئلة التي تؤثر فعليًا على السيولة النقدية:

بالنسبة للشركات الصغيرة والمتوسطة الإيطالية، يكتسب هذا التحول التشغيلي أهمية خاصة، لأن هذه الشركات غالبًا ما تفتقر إلى قسم مالي كبير. فقد يتولى الشخص نفسه مهام المحاسبة، والعلاقات مع البنوك، والمواعيد الضريبية، ومراقبة الأداء الإداري. وإذا ما قلل النظام من الأعمال اليدوية، فإن الفائدة تتجلى على الفور، حتى في المؤسسات الصغيرة.

الميزة الثالثة تتعلق بطريقة اتخاذ القرار. فالتوقعات التي تُعدّ فقط من أجل «معرفة الرصيد» لا تفيد إلا إلى حد معين. ويصبح نظام الذكاء الاصطناعي أكثر فائدة عندما يساعد في محاكاة النتائج الملموسة: ماذا يحدث للسيولة إذا تأخر أحد العملاء في السداد لمدة 20 يومًا؟ وماذا لو قامت الشركة بتقديم مواعيد الشراء لحماية نفسها من ارتفاع الأسعار؟ أو إذا فتحت فرعًا جديدًا أو وظفت موظفين اثنين في قسم المبيعات؟

هنا يظهر الفرق عن الطريقة التقليدية بوضوح.

| معيار | التنبؤ التقليدي (Excel) | التنبؤ باستخدام الذكاء الاصطناعي (ELECTE) |

|---|---|---|

| تحديث البيانات | دليل ودوري | أكثر استمرارية، يعتمد على عمليات التحديث وإعادة الحساب |

| إدارة المشكلات | هذا يعتمد على من يقوم بالتدقيق | الإشعارات التلقائية والإشارات المبكرة |

| تحليل الموسمية | غالبًا ما يتم تبسيطها | أكثر ملاءمة للأنماط المتكررة والتغيرات |

| تخطيط السيناريوهات | بطيء، مصنوع يدويًّا | أسرع في المحاكاة |

| دور فريق الشؤون المالية | جمع البيانات وتنقيحها | تحليل رأس المال العامل وتحسينه |

التوقعات المفيدة لا تقتصر على إخبارك بـ«مقدار الأموال التي ستحصل عليها» فحسب، بل تساعدك على فهم القرارات التي تعمل على تحسين أو تدهور هذا المسار.

بالنسبة للقارئ الإيطالي، هناك جانب آخر يجب أخذه في الاعتبار. لا يزال انتشار التكنولوجيا الرقمية في الشركات الصغيرة والمتوسطة متفاوتًا، ولهذا السبب بالتحديد لا تظهر القيمة من خلال الميزات المتطورة المذكورة في الكتيب. بل تظهر القيمة إذا كان البرنامج يتكامل بشكل جيد مع التدفقات الفعلية للشركة: الفواتير الإلكترونية، والخدمات المصرفية، ونظام تخطيط موارد المؤسسات (ERP)، وجدول الاستحقاقات، والمحاسبة. وتزداد القيمة أكثر إذا تمكنت الشركة من إدراج المشروع في مسار استثماري أوسع، على سبيل المثال باستخدام حوافز خطة التعافي والإنعاش الوطنية (PNRR) أو تدابير أخرى من "التحول 4.0" لتغطية جزء من تكلفة الرقمنة.

هناك أيضًا وجهة نظر متحفظة، وهي تستحق أن نوليها اهتمامًا. فليست كل الشركات تمتلك بيانات نظيفة. وليست كلها تمتلك إجراءات موحدة. وليست كلها مستعدة للاعتماد على نموذج تنبؤي على الفور. ويشير بعض المستشارين الماليين إلى أنه بدون أساس محاسبي سليم، فإن الذكاء الاصطناعي قد يؤدي إلى أتمتة الفوضى بدلاً من تصحيحها.

هذا الاعتراض له ما يبرره. لكنه لا ينفي النقطة الأساسية. ففي الشركات الصغيرة والمتوسطة التي تبدأ بأهداف واضحة وتكاملات مختارة بعناية، يمكن للذكاء الاصطناعي أن يحوّل إدارة السيولة من نشاط استرجاعي إلى أداة توجيهية تشغيلية. فهو لا يحل محل تقدير صاحب الشركة أو المدير المالي، بل يمكّنهم من اتخاذ القرارات في وقت أبكر.

عندما يعمل نظام التنبؤ بشكل جيد، يتغير أيضًا نوع الأرقام التي تراقبها الإدارة أسبوعيًا. فلم يعد الأمر يقتصر على مراقبة الرصيد النقدي فحسب، بل أصبح يتم رصد الآليات التي تؤدي إلى تغيره.

تتعلق المجموعة الأولى من مؤشرات الأداء الرئيسية (KPI) برأس المال المتداول. وتشمل هذه المجموعة مؤشرات مثل DSO (متوسط أيام التحصيل)، وDPO (متوسط أيام الدفع)، وCCC (دورة تحويل النقد). وعند النظر إليها مجتمعة، فإنها توضح مدى سرعة الشركة في تحويل أنشطتها التشغيلية إلى سيولة.

بالنسبة لمن يرغبون في اكتساب معرفة مالية أوسع نطاقاً، قد يكون من المفيد ربط هذه المؤشرات بدليل حول مؤشرات الميزانية وتحليلها، حتى لا يُنظر إلى التدفق النقدي كرقم منفرد بل كجزء من نظام متكامل.

وهناك مجموعة ثانية تتعلق بالفترة الزمنية التي تغطيها التوقعات:

وفقًا لهذا التحليل المتعلق بأتمتة التنبؤات وإشعارات الانحرافات، فإن الدمج المباشر لأدوات الذكاء الاصطناعي مع موجزات البيانات المصرفية وأنظمة الفوترة يلغي الحاجة إلى الإدخال اليدوي للبيانات ويولد تنبيهات تلقائية بشأن الانحرافات الحرجة، مما يتيح لفرق الشؤون المالية إعادة تخصيص الموارد من المهام الروتينية إلى التحليل الاستراتيجي وتحسين رأس المال العامل.

وهذا يغير أيضًا طريقة قراءة مؤشرات الأداء الرئيسية. فلم تعد مجرد أرقام يتم استخلاصها في نهاية الشهر، بل أصبحت مؤشرات تشغيلية.

على سبيل المثال:

ملاحظة مفيدة: أفضل لوحة معلومات ليست تلك التي تحتوي على أكبر عدد من الرسوم البيانية، بل هي تلك التي تسلط الضوء على ثلاثة أو أربعة مؤشرات مرتبطة فعليًا بقرارات شركتك.

بالنسبة لشركة ناشئة، قد يكون «معدل استنزاف رأس المال» هو المؤشر الأكثر أهمية. أما بالنسبة لشركة تجارية، فقد يكون العنصر الأساسي هو العلاقة بين المخزون والإيرادات والمدفوعات للموردين. وبالنسبة لشركة خدمات، فإن دقة تحصيل المدفوعات لكل عميل ومشروع لها أهمية كبيرة. ولا يفرض نظام الذكاء الاصطناعي الجاد قراءة موحدة؛ بل يجب أن يتكيف مع النموذج التشغيلي للشركة.

وعندما يحدث ذلك، يتحول التنبؤ من مجرد مهمة تُنجز في نهاية الشهر إلى لوحة معلومات تُستخدم في الاجتماعات، بالتعاون مع أقسام المبيعات والعمليات والإدارة.

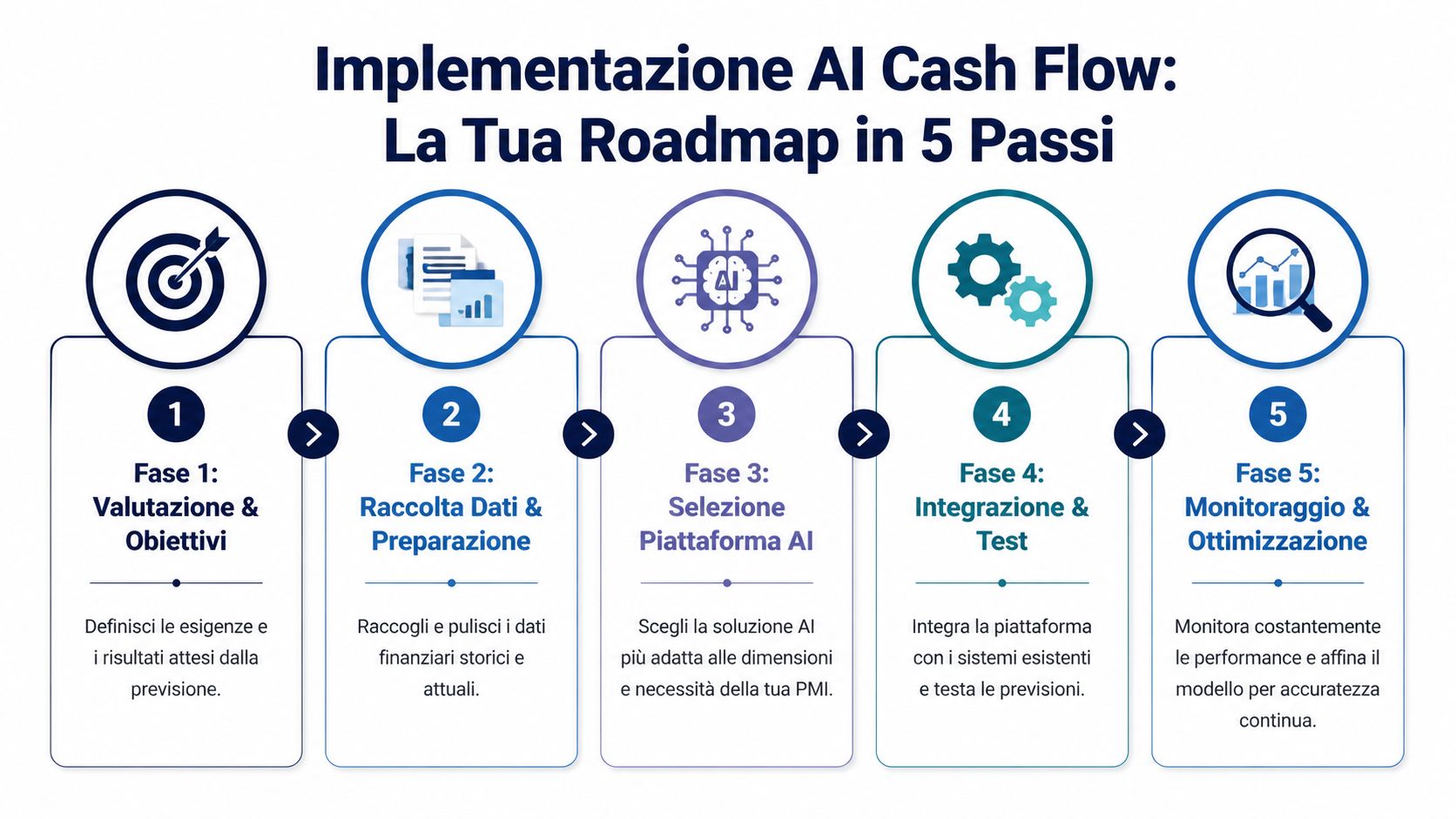

العقبة الأكثر شيوعًا ليست تقنية، بل ذهنية. يعتقد العديد من المديرين أن تطبيق الذكاء الاصطناعي يعني خوض مشروع طويل ومكلف ولا يمكن إدارته في مؤسسة صغيرة الحجم. في الواقع، في الشركات الصغيرة والمتوسطة، يكون هذا المسار أكثر نجاحًا عندما يُعامل كمشروع تدريجي، مع أولويات محددة وواقعية.

1. ابدأ بالمشكلة، لا بالمنصة.

السؤال الأولي ليس «أي برنامج نختار؟»، بل «أين نفقد الرؤية اليوم؟». تعاني بعض الشركات الصغيرة والمتوسطة من تأخيرات مزمنة في تحصيل المدفوعات، وبعضها الآخر من تقلبات موسمية حادة، في حين تعاني شركات أخرى من كثرة الأنظمة غير المترابطة.

2. قم بإجراء جرد واقعي للبيانات المتاحة.

هنا غالبًا ما تظهر العقبات الإيطالية. الفواتير الإلكترونية، الخدمات المصرفية عبر الإنترنت، أنظمة إدارة الأعمال، السجلات غير المحاسبية، نماذج F24، أنظمة إدارة علاقات العملاء (CRM): البيانات موجودة، لكنها ليست دائمًا متسقة أو سهلة التبادل. قبل الحديث عن النموذج التنبئي، من الأفضل التحقق من المصادر التي يمكن الوصول إليها بالفعل وتلك التي تتطلب القليل من الإعداد.

إذا كانت البيانات المالية متفرقة، فإن النتيجة الأولى المتوقعة ليست التنبؤ المثالي، بل قاعدة بيانات أكثر موثوقية.

3. قم بتقييم المنصة وفقًا لمعايير الشركات الصغيرة والمتوسطة الإيطالية.

وفقًا لهذا التحليل حول العوائق التي تحول دون اعتماد الذكاء الاصطناعي المالي في إيطاليا، تشمل العقبات الرئيسية التي تواجه الشركات الصغيرة والمتوسطة الإيطالية تكاليف تتراوح بين 5,000 و20,000 يورو سنويًا، ووجود 25% فقط من الشركات الصغيرة والمتوسطة التي لديها أنظمة تخطيط موارد المؤسسات (ERP) مدمجة، والحاجة إلى دمج البيانات من الفواتير الإلكترونية ونموذج F24. ويؤكد المحتوى نفسه على دور المنصات ذات الأسعار القابلة للتدرج والتكاملات الأصلية، حتى في سياق حوافز PNRR.

في هذه الحالة، من الأفضل أن نكون عمليين للغاية. فقد تبدو منصة ما رائعة في النسخة التجريبية، لكنها قد تكون غير مناسبة إذا لم تتوافق بشكل جيد مع مصادر البيانات التي تستخدمها فعليًا. ولهذا السبب، من المفيد التحقق مسبقًا من مصادر البيانات التي يمكن للنظام الاتصال بها، خاصةً إذا كنت تعمل باستخدام أدوات مختلفة في مجالات الإدارة والمبيعات والخزانة.

4. اختبر في نطاق محدود.

ليس من الضروري رقمنة جميع العمليات المالية دفعة واحدة. من الأفضل البدء بحالة استخدام واضحة، مثل التوقعات لـ 30 أو 60 يومًا، على مجموعة محدودة من التدفقات. فهذا يساعد على التحقق من جودة البيانات، وضبط القواعد، وفهم أي التنبيهات مفيدة حقًا.

5. اجعل عملية النشر جزءًا من الروتين الإداري.

لا ينتهي المشروع بمجرد دخول النظام حيز التشغيل. فالجزء المهم يأتي بعد ذلك، عندما تصبح التوقعات جزءًا من الروتين الإداري. فمن الضروري مقارنة التوقعات بالبيانات الفعلية، وتصحيح الحالات الاستثنائية، وتعديل العوامل المؤثرة، وتحديد من يستخدم أي من هذه الرؤى.

عادةً ما يتضمن سير العمل السليم في الشركات الصغيرة والمتوسطة العناصر التالية:

غالبًا ما ينجح تطبيق الذكاء الاصطناعي في التنبؤ بالتدفقات النقدية للشركات الصغيرة والمتوسطة عندما تتعامل الشركة مع الأمر باعتباره مجالًا تشغيليًا وليس مجرد شراء لبرنامج. إنه فرق دقيق، لكنه حاسم. فالشركات الصغيرة والمتوسطة التي تحقق قيمة ليست تلك التي «تقوم بتثبيت الذكاء الاصطناعي»، بل تلك التي تربط بين البيانات والعمليات والمسؤوليات بطريقة بسيطة بما يكفي لتستمر على المدى الطويل.

الحالات المهمة بالنسبة لشركة صغيرة أو متوسطة الحجم إيطالية ليست تلك التي تتطلب عرضًا تجاريًا. بل هي الحالات التي تساعد فيها التوقعات في اتخاذ قرار بشأن ما إذا كان ينبغي تقديم موعد طلبية، أو حث العميل على الشراء، أو تأجيل نفقة ما، أو استخدام خط ائتمان فقط عند الحاجة.

بالنسبة للشركات الإيطالية، غالبًا ما يكون نقطة الانطلاق أقل نظريّة مما يُقال. البيانات موجودة بالفعل، لكنها مبعثرة بين أنظمة الإدارة، والخدمات المصرفية عبر الإنترنت، وملفات المحاسب، وجداول استحقاقات العملاء والموردين، ووثائق الفواتير الإلكترونية. تظهر قيمة النظام التنبئي عندما يتمكن من تجميع هذه التدفقات وترجمتها إلى سؤال بسيط: كم سيكون رصيدنا النقدي فعليًا بعد 15 أو 30 أو 90 يومًا؟

في قطاعي البيع بالتجزئة والتجارة الإلكترونية، فإن التوتر أمر معروف. فزيادة المخزون تؤدي إلى تجميد السيولة. بينما يؤدي نقص المخزون إلى نفاذ البضائع وفقدان المبيعات. وتربط التوقعات الجيدة بين سجل المبيعات والعروض الترويجية ومواعيد إعادة الطلب والمرتجعات والإيرادات المتوقعة، لتُظهر الأثر المالي للقرارات التجارية، وليس فقط تأثيرها على الإيرادات.

بالنسبة لسلسلة متاجر صغيرة أو تاجر إلكتروني إيطالي، هناك عامل ملموس للغاية لا بد من أخذه في الاعتبار: الموسمية المحلية. فالتخفيضات، وحملات نوفمبر، وارتفاع الطلب قبل الأعياد، ومواعيد التسليم من الموردين، كلها عوامل تؤثر على الإيرادات بشكل غير منتظم. ويساعد النموذج الذي يتم تحديثه بانتظام على فهم ما إذا كانت الحملة التسويقية المكثفة ستزيد بالفعل من الهامش المتاح أم أنها ستستنزف السيولة في الشهر غير المناسب.

في شركات الخدمات، يتخذ المشكل شكلاً مختلفاً. فالمخزون لا يشكل عبئاً يذكر، أو لا يشكل أي عبء على الإطلاق. أما العوامل المؤثرة فهي التأخير في السداد، والدفعات المسبقة لتكاليف المشاريع، واختلاف سلوك العملاء من القطاعين العام والخاص، والعقود التي تبدو مربحة لكنها تؤدي إلى بطء في تحصيل العائدات.

في هذه الحالة، تُستخدم التوقعات لفهم أنماط سلوك العملاء، وليس مجرد أرقام المبيعات.

يمكن لوكالة إبداعية أو شركة برمجيات أو مكتب هندسي استخدام الذكاء الاصطناعي لتقدير موعد تحصيل الفاتورة بدقة أكبر، استنادًا إلى السجل التاريخي لكل عميل، وموعد الاستحقاق، والمبلغ، والفترة من السنة. وبالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية، فإن هذا يؤثر بشكل مباشر على تخطيط الرواتب وضريبة القيمة المضافة والاشتراكات. كما أنه يساعد في التواصل مع البنك، لأنه يقدم توقعات أقل اعتمادًا على التخمين وأكثر قابلية للتحقق.

في القطاع الصناعي الإيطالي، ولا سيما في الشركات المنخرطة في سلاسل إمداد طويلة، يكمن العائق الرئيسي في رأس المال المتداول. فالمواد الخام والمنتجات شبه المصنعة ومهل الإنتاج واختناقات اللوجستيات والدفعات المقدمة للموردين والتحصيلات المؤجلة تتداخل مع بعضها البعض. وغالبًا ما تعكس ورقة الحسابات الوضع الشهري، لكنها تعاني من صعوبة في تتبع التغيرات التي تتراكم أسبوعًا بعد أسبوع.

يتمثل الاستخدام الأكثر فاعلية للذكاء الاصطناعي، في هذه الحالات، في التنبؤ المسبق بالمشاكل. فإذا تأخر إرسال طلبية مهمة، أو غيّر أحد الموردين شروطه، أو أخرّ عميل قديم مواعيد السداد، يمكن للنظام تقدير التأثير على السيولة النقدية قبل إغلاق الحسابات الشهرية. وبالنسبة لرائد الأعمال، فإن الفرق عملي: إعادة التفاوض في الوقت المناسب، أو إعادة تنظيم المشتريات، أو تفعيل تمويل قصير الأجل بطريقة أقل تكلفة.

ويكتسب هذا النوع من المراقبة أهمية أكبر عندما تستثمر الشركة في الرقمنة أو المعدات، ربما حتى بالاستفادة من حوافز خطة التعافي والإنعاش الوطنية (PNRR) أو برنامج «الانتقال 5.0». وفي مثل هذه الحالات، لا يكفي معرفة ما إذا كان الاستثمار مستدامًا من الناحية النظرية فحسب، بل يجب فهم ما إذا كان مسار النفقات متوافقًا مع المواعيد الفعلية لتحصيل المدفوعات والعائدات المتوقعة.

بالنسبة لشركة ناشئة، أو لشركة صغيرة أو متوسطة الحجم في طور التوسع، يتغير السؤال مرة أخرى. الموضوع الرئيسي هو "مدى الاستمرارية المالية" (runway)، ولكن أيضًا جودة هذا المدى. ما هو الأثر المالي لتعيين موظف جديد على السيولة النقدية؟ ماذا يحدث إذا تجاوزت تكلفة الدخول إلى السوق التوقعات؟ ما هو الهامش المتبقي إذا تأخرت جولة تمويل أو تأخر أحد العملاء من الشركات الكبرى في السداد لمدة ستين يومًا؟

لا تقتصر فائدة التوقعات هنا على الاستخدام الداخلي فحسب، بل تمتد لتشمل الاستخدام الخارجي أيضًا. فالمستثمرون والمستشارون والمؤسسات الائتمانية يميلون إلى زيادة ثقتهم عندما يتضمن الخطة المالية افتراضات واضحة، وتحديثات منتظمة، وتفسيرات شافية لأي انحرافات عن التوقعات.

وينطبق هذا الأمر في إيطاليا أيضًا على العديد من الشركات التقليدية التي تعمل حاليًا على إطلاق خط إنتاج رقمي جديد أو قناة للتصدير. فالنمو يولد احتياجات قبل أن يدر أرباحًا. ومن خلال توقع هذه الاحتياجات مسبقًا، يمكن تجنب اتخاذ قرارات متسرعة.

الفرق الحقيقي، على أرض الواقع، يكمن في التكامل مع العمليات القائمة بالفعل. فإذا لم يتفاعل النظام مع تدفقات الفواتير الإلكترونية، ومع نظام المحاسبة، ومع البيانات المصرفية، فإن التوقعات تظل غير كاملة. أما إذا تمكن من دمج هذه العناصر بشكل منظم، فإنه يصبح أداة للإدارة اليومية، وليس مجرد إجراء يتم في نهاية الشهر.

وللاطلاع على كيفية معالجة مشكلات مماثلة في سياقات تشغيلية مختلفة، قد يكون من المفيد أيضًا الرجوع إلى هذه المجموعة من دراسات الحالة حول التحليلات والتوقعات للشركات.

أكبر خطأ هو تصوير التنبؤات القائمة على الذكاء الاصطناعي على أنها طريقة مختصرة خالية من العقبات. فهي ليست كذلك. إنها تعمل بشكل جيد عندما يتم إدراك حدودها في وقت مبكر، لا تجاهلها.

الخطر الأول بسيط: إذا كانت البيانات المدخلة غير كاملة أو غير متسقة، فإن التوقعات ستتدهور هي الأخرى. ولا يزال المبدأ الكلاسيكي «ما يدخل من هراء، يخرج هراء» ساريًا. فالفواتير غير المطابقة، والأسباب المصرفية غير المصنفة، والعملاء المكررون، أو العمليات المحاسبية غير المنظمة، كلها عوامل تقلل من قيمة النموذج.

الخطر الثاني هو خطر ثقافي. يتوقع بعض المديرين أن «يعرف» النظام كل شيء منذ البداية. بينما يشكك آخرون فيه، لأنهم ينظرون إليه على أنه «صندوق أسود». وكلا الموقفين يثيران مشاكل. فالنموذج الجيد هو الذي يُراقب ويُقارن بالواقع ويُحسَّن بمرور الوقت.

النقطة الثالثة تتعلق بالتكلفة الإجمالية. فليس الاشتراك هو العامل الوحيد الذي يُؤخذ في الاعتبار، بل هناك عوامل أخرى مهمة مثل التكامل، والوقت الذي يقضيه الموظفون في العمل الداخلي، والدعم الخارجي المحتمل، وإدارة البيانات.

ولكن هناك إجراءات مضادة عملية للغاية:

تزداد الثقة في الأنظمة التنبؤية عندما يرى الناس كيف ترتبط التوقعات بالقرارات الفعلية التي تتخذها الشركة.

ومن الضروري أيضًا توخي الحذر. يهدف هذا المقال إلى تقديم معلومات فقط ولا يُعد استشارة مالية أو ضريبية أو قانونية. فلكل شركة صغيرة أو متوسطة الحجم هيكل تكاليف وملف مخاطر والتزامات مختلفة. وقبل اعتماد نظام جديد، من المستحسن مقارنة الأهداف التشغيلية والعمليات الداخلية ومتطلبات الامتثال.

النقطة الأساسية هي التالية: الذكاء الاصطناعي لا يجعل شركتك في مأمن من عدم اليقين. لكنه يجعل عدم اليقين أكثر وضوحًا. وبالنسبة لشركة صغيرة أو متوسطة الحجم، فإن هذا الفرق مهم جدًا.

عندما تكون عملية التنبؤ يدوية، يقضي فريق الإدارة وقته في مطاردة الأرقام. وعندما تصبح العملية أكثر آليةً وتنبؤيةً، يمكن تخصيص هذا الوقت لأولويات أفضل: حماية السيولة، وتقييم الاستثمارات، وتوقع مخاطر العملاء، والتخطيط للنمو بدقة أكبر.

إنتوقعات التدفق النقدي المدعومة بالذكاء الاصطناعي للشركات الصغيرة والمتوسطة تكتسب أهميتها بشكل خاص في هذا السياق. فهي ليست مجرد موضة تكنولوجية، بل هي بنية تحتية لاتخاذ القرارات تناسب بشكل أكبر الشركات التي يتعين عليها التحرك بسرعة بموارد محدودة.

إذا كانت شركتك لا تزال تعتمد اليوم بشكل أساسي على التخطيط اليومي، فإن التغيير لا يكمن في شراء المزيد من التكنولوجيا. بل يكمن في وضع رؤية أكثر موثوقية للشهر المقبل، ثم للربع التالي.

نعم، شريطة أن تكون البيانات الأساسية منظمة بشكل كافٍ. وفي المؤسسات الأصغر حجماً، غالباً ما تكون الأتمتة أكثر أهمية، لأن الشخص نفسه يتولى شؤون الإدارة والتحصيل والموردين والتخطيط. وإذا كانت التدفقات غير منتظمة، فإن حتى التوقعات البسيطة والمحدثة يمكن أن تسهل اتخاذ العديد من القرارات.

كلما زادت كمية البيانات المتسقة المتوفرة لديك، زادت قدرة النظام على قراءة الأنماط والموسمية. لكن في الواقع، لا يكمن الهدف في الحصول على قواعد بيانات مثالية، بل في الحصول على بيانات نظيفة بما يكفي لإنشاء نموذج أولي مفيد. ثم تتحسن جودة التوقعات تدريجيًا مع قيام النظام بتجميع إشارات جديدة ومقارنة التوقعات بالبيانات الفعلية.

يجب تقييم مسألة الأمان بعناية، كما هو الحال مع أي منصة تتعامل مع البيانات الحساسة. ومن المستحسن التحقق من سياسات اللائحة العامة لحماية البيانات (GDPR)، وإجراءات الوصول، وإدارة الأذونات، والتشفير، وهيكل عمليات التكامل. وبشكل عام، فإن السؤال الصحيح ليس «هل الذكاء الاصطناعي آمن؟»، بل «هل يتعامل هذا المزود مع البيانات وفقًا لمعايير مناسبة لمستوى المخاطر الذي نواجهه وللتزاماتنا؟».

لا. نظام التنبؤ يقدم مؤشرات وسيناريوهات وأتمتة. أما القرارات فتظل من اختصاص البشر. في أفضل الشركات الصغيرة والمتوسطة، توفر الذكاء الاصطناعي الوقت الذي كان يُستغرق في الأنشطة المتكررة، وتتيح لمسؤولي الشؤون المالية التركيز بشكل أكبر على الأولويات والاستثناءات والإجراءات التصحيحية.

عادةً ما نبدأ بحالة بسيطة لكنها واقعية: دمج المصادر الأساسية، وقراءة التدفقات بطريقة أكثر مركزية، ووضع توقعات قصيرة المدى. وفي السياق الإيطالي، من المنطقي إعطاء الأولوية للتوافق مع الفوترة الإلكترونية، وسهولة الاستخدام، والاستدامة الاقتصادية للمشروع.

إذا كنت ترغب في الانتقال من جداول البيانات إلى إدارة مالية أكثر وضوحًا وقدرة على التنبؤ، يمكنك الاطلاع على كيفية عمل ELECTE وهي منصة لتحليل البيانات مدعومة بالذكاء الاصطناعي مخصصة للشركات الصغيرة والمتوسطة. إنها طريقة عملية لاستكشاف التنبؤات والرؤى التلقائية وتحليل البيانات دون إضافة تعقيدات لا داعي لها إلى فريقك.

.svg)

.svg)

.svg)