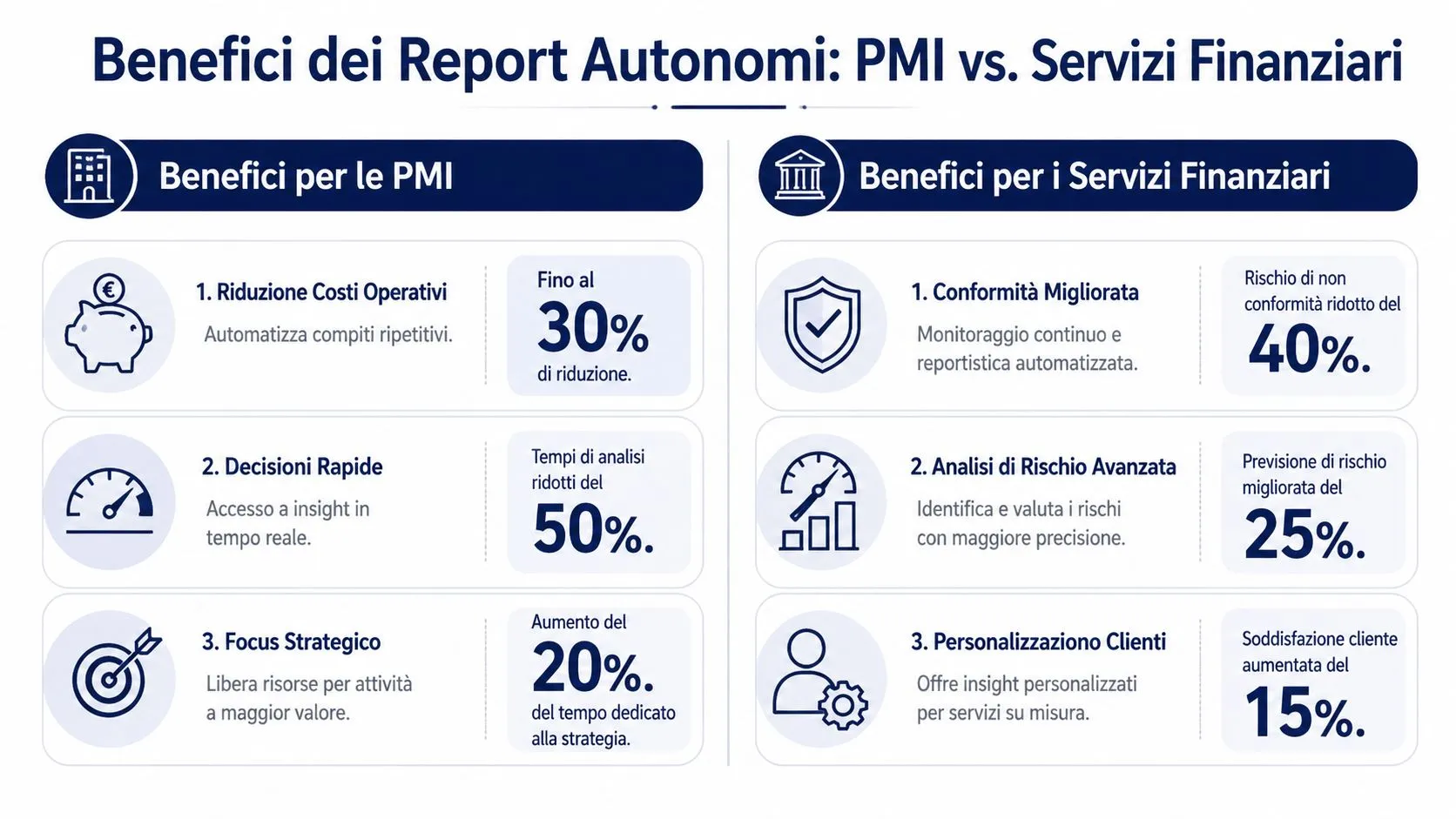

لا تعاني معظم فرق الشؤون المالية من نقص في البيانات. بل تعاني لأن البيانات تصل متأخرة، وتكون مبعثرة، وتتطلب الكثير من العمل اليدوي لتصبح مفيدة. والنقطة الفاصلة هي التالية: الشركات التي تعتمد الذكاء الاصطناعي في العمليات المالية تقلل من وقت إعداد التقارير بنسبة 50-70%، وتحوّل المحللين من مجرد منتجي تقارير إلى مراجعين استراتيجيين، وتقلل من الأخطاء اليدوية، كما يوضح تقرير سيتيزنز بنك لعام 2025 حول الذكاء الاصطناعي في العمليات المالية.

بالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية، يغير هذا مفهوم إعداد التقارير ذاته. فلم يعد التقرير مجرد وثيقة تعكس صورة عن الماضي، بل أصبح نظامًا يستشعر المؤشرات الضعيفة، وينظم الأرقام، ويشرح التغيرات، ويساعد الإدارة على اتخاذ القرارات في وقت أبكر.

إن الاهتمام بالتقارير المالية الذاتية التي تعتمد على الذكاء الاصطناعي هو اهتمام عالمي، لكن في إيطاليا يجب النظر إلى هذا الموضوع من منظور أكثر واقعية. فهناك عوامل مهمة مثل جودة البيانات، والتوافق مع أنظمة إدارة الأعمال التي غالبًا ما تكون متنوعة، واللائحة العامة لحماية البيانات (GDPR)، وقانون DORA، والاختلافات الاقتصادية بين المناطق. ومن يركز فقط على الوعود التكنولوجية يخاطر بالتقليل من شأن المهمة الحقيقية، وهي بناء محرك موثوق لاتخاذ القرارات.

كل يوم يتأخر فيه إعداد التقارير يقلل من القيمة التشغيلية للمعلومات المالية. وبالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية، لا تكمن المشكلة في إصدار أرقام صحيحة، بل في تحويلها إلى مؤشرات مفيدة قبل أن تتغير الطلبات أو هوامش الربح أو الإيرادات أو الاحتياجات النقدية.

هنا تكمن مشكلة التقارير اليدوية. فقد تكون الحسابات دقيقة، لكن العملية تظل غير فعالة من الناحية الإدارية. فإذا كان الإغلاق الشهري يتطلب استخراج البيانات من عدة أنظمة، وإجراء عمليات التسوية والتدقيق، وكتابة التعليقات بخط اليد، فإن فريق الشؤون المالية يقضي وقته في إعداد التقرير بدلاً من قراءة المؤشرات المهمة.

في إيطاليا، يُعد هذا القيد أكثر إثقالاً مقارنة بالأسواق الأخرى. تعمل العديد من الشركات الصغيرة والمتوسطة باستخدام مجموعات تطبيقات مجزأة، ومستويات مختلفة من الرقمنة بين المناطق، وضغط تنظيمي متزايد على التتبع والمرونة التشغيلية وإدارة المخاطر. بالنسبة لمن يعملون مع البنوك أو شركات التأمين أو سلاسل التوريد الخاضعة للتنظيم، فإن الإطار الذي أدخلته DORA يرفع أيضًا مستوى المتطلبات: لا يكفي الأتمتة، بل يجب أن يكون بالإمكان إثبات كيفية جمع البيانات والتحقق من صحتها وتحويلها إلى مخرجات قابلة للاستخدام من قبل الإدارة.

تتصدى التقارير المالية الذاتية التي تعتمد على الذكاء الاصطناعي لهذا العائق. فهي تجمع البيانات من مصادر متنوعة، وتحدد التغيرات المهمة، وتقدم تفسيراً واضحاً، وتسرع عملية الانتقال من الأرقام إلى اتخاذ الإجراءات. وبالتالي، فإن القيمة لا تكمن فقط في توفير الوقت، بل في تقليص الفترة الزمنية بين ظهور المؤشر وتفسيره واتخاذ القرار.

التقرير الجيد ليس هو الذي يعرض أكبر عدد من الأرقام، بل هو الذي يقلل من الوقت الفاصل بين تلقي الإشارة واتخاذ القرار.

بالنسبة لمسؤول تنفيذي إيطالي، فإن السؤال المهم ليس ما إذا كان بإمكان الذكاء الاصطناعي إنشاء التقارير. فهو قادر على ذلك بالفعل. السؤال الاستراتيجي هو آخر: هل النظام موثوق به، وقابل للتتبع، ومتوافق مع العمليات الحالية، ومناسب للقيود الفعلية التي تواجهها الشركات الصغيرة والمتوسطة الإيطالية؟ في هذا السياق، يتوقف الموضوع عن كونه مجرد ضجة إعلامية ليصبح استراتيجية تشغيلية.

التقرير المالي المستقل ليس مجرد لوحة معلومات ذات تصميم أجمل. إنه نظام يأخذ البيانات الأولية، ويحللها، ويقدم نتيجة مفهومة للأعمال. وبعبارة أخرى، فهو ينتقل من مجرد العرض إلى التفسير.

يمكن فهم الفرق من خلال مقارنة بسيطة. تشبه جدول البيانات التقليدي سيارة ذات ناقل حركة يدوي: فهي تتطلب تدخلاً مستمراً وخبرة وتركيزاً دائماً. أما نظام التقارير المالية الذكية المدعوم بالذكاء الاصطناعي، فيشبه إلى حد كبير سيارة مزودة بنظام مساعدة متطور على القيادة: فهو لا يلغي دور السائق، بل يتولى إدارة العديد من المهام المتكررة ويشير إلى الأمور التي تستحق الاهتمام.

في سياق التشغيل، يعني هذا أن النظام يمكنه:

الميزة الأولى هيالتجميع التلقائي للبيانات. لا ينشأ التقرير المستقل من قاعدة بيانات واحدة منظمة فحسب، بل ينشأ من دمج مصادر مختلفة، غالبًا ما تكون غير متسقة فيما بينها. وتُعد التكنولوجيا عاملاً مهمًا لأنها تقلل من الاعتماد على عمليات الاستخراج اليدوية والإصدارات المتعددة لنفس الملف.

والثانية هيالتحليل التنبئي. ففي هذا المجال، لا تقتصر الذكاء الاصطناعي على مجرد توضيح ما حدث، بل تبحث عن الارتباطات، وتحدد الأنماط المتكررة، وتدعم أنشطة مثل توقع السيولة، وتقييم المخاطر، وكشف حالات الاحتيال، أو تحليل الانحرافات.

والثالث هو السرد التلقائي. وهذه هي الخطوة التي يقلل الكثير من المديرين من أهميتها. فالبيانات المنفصلة تجبر القارئ على تفسيرها بنفسه. أما السرد الجيد الصياغة، فيربط بين السبب والنتيجة والأولويات. ولهذا السبب، فإن التقرير المستقل مفيد حتى خارج نطاق قسم الشؤون المالية.

قاعدة عملية: إذا كان مديروك لا يزالون يسألون «ماذا يعني ذلك إذن؟»، فهذا يعني أن النظام ليس مستقلاً حقاً. فهو لم يقم سوى بأتمتة النتائج، وليس الرؤى.

الاستقلالية الحقيقية لا تعني غياب الأشخاص. بل تعني دورًا إنسانيًا جديدًا. فالمحلل يتوقف عن كونه المُعد النهائي للوثيقة، ويصبح المشرف على الجودة والاستثناءات والسياق.

لا يُحدث نظام إعداد التقارير المستقل قيمة إلا إذا كانت بنيته قادرة على تحمل ثلاثة عوامل ضغط في آن واحد: جودة البيانات، والموثوقية التشغيلية، وإمكانية تفسير النتائج. وبالنسبة للشركات الصغيرة والمتوسطة الإيطالية، نادرًا ما تكمن المشكلة في النموذج بحد ذاته. بل غالبًا ما تكمن في التجزئة بين أنظمة تخطيط موارد المؤسسات (ERP)، وجداول Excel، والبرامج المتخصصة، والبنوك، وأنظمة إدارة علاقات العملاء (CRM)، والإجراءات المحلية التي تختلف من مقر إلى آخر.

وبالتالي، فإن المستوى الأول من البنية هو التكامل. يجب أن يقوم النظام باستيعاب البيانات من مصادر متنوعة، والحفاظ على إمكانية تتبع كل مدخل، وإدارة وتيرة تحديثات مختلفة. لهذه الخطوة آثار تشغيلية ملموسة للغاية: إذا كانت الخزانة تعمل على كشوف يومية، ومراقبة الإدارة على الإقفال الشهري، والمبيعات على بيانات شبه فورية، فيجب على التقرير المستقل أن يوفق بين الأوقات المختلفة قبل حتى حساب مؤشر الأداء الرئيسي. عمليًا، هناك حاجة إلى موصلات وقواعد تخطيط وقاعدة موثوقة لدمج التدفقات، كما هو الحال في عمليات التكامل مع مصادر البيانات المؤسسية المتنوعة.

المستوى الثاني هو توحيد البيانات. السجلات المكررة، وقوائم الحسابات غير المتوافقة، وأسباب الدفع المكتوبة بطرق مختلفة، ومراكز التكلفة غير المكتملة. هذه مشاكل تبدو بسيطة في ظاهرها فقط. فإذا لم يتم تصحيحها في مرحلة مبكرة، فإن كل عملية أتمتة لاحقة ستكرر الخطأ بسرعة أكبر.

ولهذا السبب، تضم الأنظمة المتطورة طبقة وسيطة للتحكم. ففي هذه الطبقة، يتم التحقق من صحة الحقول، وتسوية الاستثناءات، وتطبيق القواعد المحاسبية، والإبلاغ عن التناقضات لإحالتها إلى المراجعة البشرية. وفي العديد من المؤسسات الإيطالية، يُعد هذا الجزء أقل أجزاء المشروع ظهوراً، ولكنه في الوقت نفسه الجزء الذي يحدد الفرق بين عرض تجريبي مقنع وعملية قادرة على الصمود في مرحلة الإنتاج.

لا تدخل النماذج في الحسبان إلا بعد مواءمة البيانات. ولا يوجد نموذج واحد يفي بالغرض تمامًا.

تقوم بنية موثوقة بفصل المهام، لأن توقعات النقدية وتصنيف البنود وكشف الحالات الشاذة وإنشاء التقارير النصية تستند إلى منطقيات مختلفة.

الوظيفة ما الذي تفعله في إعداد التقارير لماذا تهم الإدارة التنبؤ تقدير الاتجاهات المستقبلية مثل النقد أو الإيرادات تدعم التخطيط والقرارات قصيرة المدى التصنيف تصنيف المعاملات أو الأحداث إلى فئات منطقية تقلل من التصحيحات اليدوية وتحسن قابلية قراءة التقرير الكشف عن الحالات الشاذة تحديد الأنماط غير المعتادة في المعاملات أو مؤشرات الأداء الرئيسية تلفت الانتباه إلى الأخطاء، المخاطر أو الإشارات الضعيفة. إنشاء التقرير: يترجم النتائج والانحرافات إلى تعليقات منظمة. يسرع فهم الرئيس التنفيذي والمدير المالي ومجلس الإدارة.

هناك نقطة استراتيجية غالبًا ما يتم تجاهلها، وهي أن الذكاء الاصطناعي لا يحل محل التقدير المالي، بل يعيد توزيعه. فالآلة تتولى إدارة الحجم والتكرار وتحديد الأولويات، بينما يتدخل البشر في حالات الاستثناء والتفسير والقرارات التي لها تأثير اقتصادي أو تنظيمي.

ويزداد هذا الجانب أهميةً بشكل أكبر في الشركات الصغيرة والمتوسطة الإيطالية، حيث تعمل الإدارة المالية غالبًا بفرق صغيرة وأنظمة موروثة من مراحل نمو مختلفة. وفي هذه السياقات، لا تلغي البنية المستقلة المصممة جيدًا الرقابة البشرية، بل تنقلها إلى النقاط التي تكون فيها أكثر أهمية.

إن النموذج الدقيق ولكن غير الشفاف يسبب خلافات. يجب أن يكون المدير المالي قادراً على تبرير أي تنبيه بشأن السيولة أو إعادة تصنيف أو إبلاغ عن حالة شاذة أمام الإدارة والمراجعين، وفي القطاعات الخاضعة للتنظيم، أمام السلطات الرقابية.

ولهذا السبب، لا تقتصر الهندسة على النتائج النهائية فحسب. بل يجب أن تحافظ على السلسلة المنطقية التي تربط بين البيانات المصدرية، والتحويل، والقاعدة المطبقة، والنموذج المستخدم، والأسباب الكامنة وراء النتيجة. وهذا يعني عمليًا توفير سجل التدقيق، وإصدارات القواعد، وسجلات القرارات، ومؤشرات الثقة التي يمكن قراءتها حتى من قبل من ليسوا متخصصين في علم البيانات.

يكتسب هذا الموضوع أهمية خاصة في إيطاليا. ولا يعتمد تبني هذا النظام على الجودة التقنية للنظام فحسب، بل على توافقه مع متطلبات الرقابة الداخلية واستمرارية العمليات ومتطلبات المرونة الرقمية التي تزداد صرامةً، لا سيما في ضوء لائحة DORA بالنسبة للمؤسسات المالية والجهات التي تندرج ضمن سلسلة تكنولوجيا المعلومات والاتصالات ذات الصلة.

الاستنتاج العملي بسيط. لا ينبغي تقييم بنية نظام مستقل بناءً على مدى قدرته على الأتمتة فحسب، بل بناءً على مدى قابليته للتحقق منها في ظل الضغوط. وهذا هو الفارق الذي يميز أداةً مثيرة للاهتمام عن بنية تحتية يمكن للشركة أن تستند إليها فعليًّا في اتخاذ قراراتها المالية.

وفقًا لتقرير سيتيزنز بنك لعام 2025، يشير 63% من المديرين الماليين إلى أن أتمتة المدفوعات هي أحد أكثر تأثيرات الذكاء الاصطناعي إنتاجية في العمليات المالية، بينما يشير ما يقرب من 6 من كل 10 منهم إلى تحسنات ملحوظة في الكشف عن حالات الاحتيال. المهم بالنسبة لشركة إيطالية ليس السعي وراء الرواية السائدة حول الذكاء الاصطناعي، بل فهم المجالات التي ينتج فيها إعداد التقارير الذاتي نتائج قابلة للقياس في المؤسسات ذات الموارد المحدودة والأنظمة غير المتجانسة والقيود التنظيمية الأكثر صرامة.

في الشركات الصغيرة والمتوسطة الإيطالية، نادراً ما تكمن المشكلة في نقص البيانات. بل غالباً ما تكمن في تشتت هذه البيانات بين أنظمة الإدارة وأوراق Excel والبرامج المصرفية والمحاسبين والإجراءات التي تم وضعها في مراحل مختلفة من مسيرة النمو. وفي هذا السياق، تضيف التقارير المستقلة قيمة عندما تقلل من الوقت الفاصل بين حدث تشغيلي وقرار إداري.

يظهر هذا التأثير في ثلاثة مجالات.

هذه الميزة تنظيمية، لكن لها آثار اقتصادية ملموسة. فالشركة التي تكتشف مبكراً ضائقة في السيولة، أو تأخيراً في التحصيلات، أو انحرافاً في تكاليف المشتريات، يمكنها تصحيح المشكلة قبل أن تصل إلى الميزانية الشهرية. بالنسبة للعديد من الشركات الصغيرة والمتوسطة، لا سيما في جنوب إيطاليا أو في المناطق التي يتسم الوصول فيها إلى الخبرات الرقمية المتقدمة بالانقطاع، لا تكمن القيمة في الحصول على تحليلات أكثر تعقيداً، بل في الحصول على تحليلات موثوقة بوتيرة لم تكن ممكنة من قبل.

بالنسبة للبنوك وشركات التأمين والوسطاء ومشغلي التكنولوجيا المالية، فإن الإبلاغ الذاتي له قيمة مختلفة. ففي هذه الحالة، لا تقتصر الفائدة على الكفاءة فحسب، بل تتجلى أيضًا في القدرة على إدارة أحجام كبيرة من العمل دون زيادة التكاليف التشغيلية أو تراكم الأعمال المتأخرة أو مخاطر الأخطاء بنفس النسبة.

لا يزال مجال الامتثال هو الأكثر نضجًا. فعمليات مثل معالجة التنبيهات، وتوفير الأدلة للتدقيق الداخلي، وتحديد أولويات الحالات الشاذة، وتوثيق الاستثناءات، تتبع قواعد متكررة، لكن يجب أن تظل قابلة للتحقق. وعندما تقوم الذكاء الاصطناعي بأتمتة هذه المراحل باستخدام منطق قابل للتتبع، فإن المكسب لا يقتصر على الإنتاجية فحسب، بل يتعدى ذلك إلى تحسين جودة الرقابة وتخفيف الضغط على الفرق الأكثر خبرة.

وهنا يظهر أيضًا فرق مهم بين الممارسات الدولية والواقع الإيطالي. من الناحية النظرية، تضمن استقلالية النظام إمكانية التوسع. أما من الناحية العملية، فبالنسبة للمشغلين الخاضعين لمتطلبات المرونة الرقمية، والاستعانة بمصادر خارجية في مجال تكنولوجيا المعلومات والاتصالات، واستمرارية العمليات، فإن القيمة تعتمد على قدرة النظام على إنتاج مخرجات قابلة للاستخدام حتى في ظل القيود التنظيمية. وتبرز DORA أهمية هذه النقطة بشكل خاص. فالتقرير الأسرع لا قيمة له إذا لم يكن قابلاً للإدارة والتحقق والتكامل مع الأنظمة الحالية.

وهناك تأثير آخر لا يُناقش كثيرًا، لكنه غالبًا ما يكون أكثر أهمية من الناحية الاستراتيجية. فالأنظمة المستقلة تقلل من التباين في طريقة قراءة المعلومات نفسها من قِبل أشخاص أو مكاتب أو وظائف مختلفة.

بالنسبة لشركة صغيرة أو متوسطة الحجم تمتلك عدة مصانع أو شركات تابعة، يعني ذلك مقارنة النتائج وفقًا لمعايير أكثر اتساقًا. أما بالنسبة للمؤسسة المالية، فيعني ذلك التعامل مع الحالات الاستثنائية المماثلة بطريقة أكثر اتساقًا وقابلة للتوثيق. وفي كلتا الحالتين، تعمل التوحيد القياسي على تحسين جودة القرارات لأنه يقلل من التشويش التشغيلي.

والاستنتاج المفيد هو التالي: لا تحقق التقارير المستقلة أفضل النتائج في الحالات التي تتوفر فيها بيانات أكثر، بل في الحالات التي يكون فيها لكل تأخير أو تضارب أو عملية تدقيق يدوية تكلفة متكررة. وبالنسبة للشركات الصغيرة والمتوسطة الإيطالية، تُقاس هذه التكلفة بوقت الإدارة الضائع. أما في قطاع الخدمات المالية، فتُقاس أيضًا بالمخاطر التشغيلية والضغوط التنظيمية وانخفاض القدرة على التوسع بشكل منظم.

الخطأ الأكثر شيوعًا هو الاعتقاد بأن جودة النموذج أهم من جودة السياق. في الواقع، يصبح نظام إعداد التقارير المستقل خطيرًا عندما يقوم بأتمتة بيانات معيبة أو استثناءات غير خاضعة للرقابة أو افتراضات خاطئة.

المبدأ بسيط. إذا كانت البيانات المصدرية ناقصة أو مكررة أو مشوهة، فسيعمل النظام بسرعة أكبر، لكن ليس بشكل أفضل. وتزداد خطورة هذه المشكلة بشكل خاص في الشركات التي تجمع بين أنظمة تخطيط موارد المؤسسات (ERP) وبيانات مستوردة من Excel وبرامج محاسبة محلية وسجلات تاريخية غير موحدة.

غالبًا ما تكون المشكلات المتكررة هي التالية:

في السياق الإيطالي، لا يقتصر خطر التحيز على الجانب النظري فحسب، بل هو خطر إقليمي. فقد أشار تقرير صادر عن بنك إيطاليا عام 2025 إلى أن نماذج الذكاء الاصطناعي التي لم يتم تدريبها على بيانات إيطالية محددة قد تخطئ في توقعات مخاطر الائتمان بنسبة 27% بالنسبة للشركات في الجنوب، وذلك بسبب عدم توازن قواعد البيانات التي تركز على شمال إيطاليا، كما ورد في الدراسة المنشورة على منصة PMC التي تلخص النتائج المذكورة.

لهذه المعلومة تأثير مهم على المديرين التنفيذيين. فقد يتبين أن نظامًا يبدو دقيقًا على المستوى العام قد يؤدي إلى تشويه الحقائق، لا سيما في القطاعات التي تتطلب حساسية أكبر تجاه السياق المحلي. وبالنسبة لشركة صغيرة أو متوسطة الحجم في جنوب إيطاليا، أو لمشغل تجزئة يتأثر بشدة بالموسمية المحلية، أو لمن يعملون في سلاسل إمداد محلية محددة، فإن الخطر يكمن في اتخاذ قرارات بناءً على صورة جزئية للواقع.

نقطة حاسمة: قد يبدو النموذج العام فعالاً إلى أن يواجه سياقك الفعلي.

إلى جانب التحيز، هناك مسألة الامتثال. فاللائحة العامة لحماية البيانات (GDPR) والضوابط الداخلية ومتطلبات المرونة، مثل تلك التي نوقشت في الإطار الأوروبي، تفرض التركيز على الوصول إلى البيانات وإمكانية تتبعها والمساءلة وإدارتها. ومن يرغب في التعمق في تطورات اللوائح التنظيمية يمكنه الاطلاع على تحليل ELECTE حول الإطار التنظيمي لقانون الذكاء الاصطناعي الأوروبي.

الموضوع الثاني هو "الصندوق الأسود" الإداري. فإذا كان النظام يُصدر تقريرًا وصفياً دون أن يوضح المصادر التي استند إليها في استنتاجه، فإن المشكلة لا تقتصر على الجانب التنظيمي فحسب، بل هي مشكلة تشغيلية أيضاً. فلا يوجد مدير مالي جاد يعتمد في اتخاذ قرار حاسم على نتيجة لا يستطيع فريقه الدفاع عنها.

ولهذا السبب، فإن التحدي لا يكمن في زيادة استخدام الذكاء الاصطناعي، بل في استخدام ذكاء اصطناعي يوضح الافتراضات والقيود وسلسلة المنطق.

يكون مشروع التقرير المستقل ناجحاً عندما يُعامل على أنه عملية تحويلية، وليس كعملية تثبيت وظيفة برمجية جديدة.

أفضل طريقة للبدء هي اختيار حالة استخدام محددة النطاق ولكنها ذات صلة. مثل: التقارير الشهرية للمبيعات، وتوقعات التدفق النقدي، وتسوية الهامش، وتحليل الفروق لكل وحدة أعمال. أما الخطأ المعاكس فهو الرغبة في توحيد كل شيء دفعة واحدة.

تتبع التسلسل الفعال هذه المنطقية:

تركز العديد من الشركات على إنشاء التقارير تلقائيًا وتهمل مسألة الحوكمة. وهذا خطأ مكلف. قبل توسيع نطاق الاستخدام، من الأفضل تحديد من يتولى التحقق من صحة البيانات، ومن يدير الحالات الاستثنائية، ومن يوافق على التعليقات الحساسة، وكيف يتم إصدار إصدارات من منطق التحليل.

العناصر التي يجب تنفيذها قليلة، لكنها حاسمة:

بعد إرساء الأسس، من المفيد أيضًا الاطلاع على مثال عملي للتنفيذ والعقلية التشغيلية:

لا يُقاس نجاح مشروع جيد التخطيط بمجرد أن «يصدر التقرير في وقت أبكر» فحسب، بل يُقاس بمزيج من الكفاءة والموثوقية وتبنيه من قبل الإدارة.

الأسئلة الصحيحة هي:

النجاح الأولي يخلق المصداقية. والمصداقية تتيح توسيع نطاق النموذج ليشمل عمليات أخرى. وهكذا تتحول التقارير المستقلة من مجرد تجربة إلى قدرة مؤسسية.

في إيطاليا، لا يقتصر التحدي على فهم فائدة الذكاء الاصطناعي في مجال التمويل فحسب، بل يكمن أيضًا في جعله قابلاً للتطبيق بالنسبة للشركات التي لا تمتلك علماء بيانات داخليين أو ميزانيات مؤسسية أو بنى بيانات مثالية. الفجوة حقيقية: تظهر بيانات ISTAT 2025 أن 18% فقط من الشركات الصغيرة والمتوسطة الإيطالية التي تضم 10-49 موظفًا تستخدم الذكاء الاصطناعي للتحليل المالي، مقابل متوسط 35% في الاتحاد الأوروبي، كما وردفي التقرير التفصيلي للمنتدى الاقتصادي العالمي حول الذكاء الاصطناعي في الخدمات المالية.

تشير هذه البيانات إلى قراءة غير متوقعة. ففي إيطاليا، لا يحتاج السوق في المقام الأول إلى نماذج أكثر تعقيدًا. بل يحتاج إلى أدوات أكثر سهولة، مع عملية انضمام بسيطة، وتكامل سريع، وضوابط متوافقة مع الإطار التنظيمي الأوروبي.

وهنا يأتي دور ELECTE، وهي منصة لتحليل البيانات مدعومة بالذكاء الاصطناعي مخصصة للشركات الصغيرة والمتوسطة. وبشكل عملي، تربط المنصة بين المصادر المؤسسية، وتقوم بأتمتة المعالجة الأولية، وتطبق التحليلات، وتتيح إنشاء مخرجات يمكن فهمها حتى للمستخدمين غير التقنيين. ولمن يرغب في الاطلاع على كيفية ترجمة هذه المنهجية إلى تقارير، من المفيد الاطلاع على نموذج «منشئ التقارير» في ELECTE.

لا يقتصر الأمر المهم على أتمتة المستند النهائي فحسب. بل يكمن في تقليل العقبات على طول السلسلة بأكملها. يجب أن تعمل ربط البيانات، والتوحيد، والرؤى، والعرض المرئي، وسرد المعلومات معًا. فإذا بقي أي عنصر من هذه العناصر يدويًا، فإن الفائدة تتضاءل بسرعة.

يعد هذا النهج مهمًا بالنسبة للشركات الصغيرة والمتوسطة الإيطالية لأنه يعالج العقبات الأكثر شيوعًا، مثل التعقيد التقني وتجزئة البيانات ونقص الخبرات المتخصصة والحاجة إلى الحفاظ على الرقابة البشرية على النتائج. بعبارة أخرى، لا يزداد اعتماد الذكاء الاصطناعي عندما يعد بأن يقوم بكل شيء بمفرده، بل يزداد عندما يجعل النظام عملية إعداد التقارير أسهل في الإدارة.

إذا كنت تفكر في استخدام تقارير مالية ذاتية تعتمد على الذكاء الاصطناعي، فهناك عدد قليل من النقاط التي يجب أخذها في الاعتبار، لكنها حاسمة.

اختر المنصة التي توضح المسار من البيانات إلى الاستنتاج. إذا لم يكن هذا المسار واضحًا، فإن النظام ليس جاهزًا لاتخاذ قرارات مهمة.

ويمكن تلخيص الاستراتيجية على النحو التالي: الاستقلالية المفيدة لا تعني غياب التدخل البشري، بل هي وجود الإنسان حيثما يكون ذلك مهمًا حقًا: في عملية التحقق والتقييم وتحديد الأولويات.

إن التقارير المالية المستقلة القائمة على الذكاء الاصطناعي تعمل على تحويل وظيفة الشؤون المالية من وظيفة تفاعلية إلى وظيفة استباقية. وهذا هو التغيير الذي يهم. وقت أقل يُقضى في جمع البيانات وتنظيمها. ووقت أكثر يُكرَّس لقراءة المؤشرات وتقييم المخاطر واتخاذ القرارات بوضوح.

لكن بالنسبة للشركات الصغيرة والمتوسطة الإيطالية، لا تكفي التكنولوجيا وحدها. فهناك حاجة إلى هياكل قوية، وبيانات موثوقة، والقدرة على التحكم في التحيزات، وفهم جاد للقيود التنظيمية. وعندما تتوفر هذه العناصر، لا تحل الذكاء الاصطناعي محل التقدير الإداري، بل تجعله أسرع وأكثر استنارة واتساقًا.

لم يعد السؤال المطروح هو ما إذا كان ينبغي اعتماد هذه الأنظمة أم لا. بل ما هو المسار الذي يجب اتباعه لتنفيذها على النحو الصحيح.

إذا كنت ترغب في تقييم كيفية دمج التقارير الآلية والرؤى السردية والتحليلات التنبؤية في عملية اتخاذ القرار لديك، يمكنك الاطلاع على كيفية عملها ELECTE.

.svg)

.svg)

.svg)