انظر إلى تقرير المبيعات الشهري. يبدو أن الإيرادات قد ارتفعت، وأن الهامش قد تحسن، ومع ذلك هناك ذلك الشعور المزعج بأن هناك شيئًا ما غير صحيح. هذا ليس مجرد شك مفرط. إنها خبرة عملية. فمن يعمل في شركة صغيرة أو متوسطة الحجم إيطالية يعرف أن البيانات، بين برامج إدارة الأعمال وملفات Excel المصدرة والتعديلات اليدوية، تتغير شكلها عدة مرات قبل أن تصل إلى لوحة المعلومات.

الأمر بسيط: التحليل الدقيق القائم على بيانات خاطئة لا يفيدك. بل يخدعك. فهو يقدم لك إجابة دقيقة وأنيقة ومطمئنة، لكنها مبنية على أسس هشة. وهذا أخطر بكثير من التقرير غير المكتمل، لأنه يدفعك إلى اتخاذ قرار بثقة في حين أن الثقة غير موجودة.

تُستخدم تقنيات التحقق من صحة البيانات لهذا الغرض بالذات: كشف الأخطاء. فهي لا تجعل البيانات «مثالية»، بل تسلط الضوء على المشكلات التي تمر اليوم دون أن يلاحظها أحد. سواء كنت تدير الشؤون الإدارية أو الرقابة الإدارية أو المبيعات أو العمليات، فإن هذا هو العمل الذي يميز الرقم القابل للاستخدام عن الرقم الزخرفي. وفي الشركات الصغيرة والمتوسطة، فإن قيمته تفوق العديد من مبادرات التحليلات «المتقدمة»، لأن الفوائد تتحقق على الفور، وغالبًا ما تبدأ منذ أول عملية استيراد للبيانات.

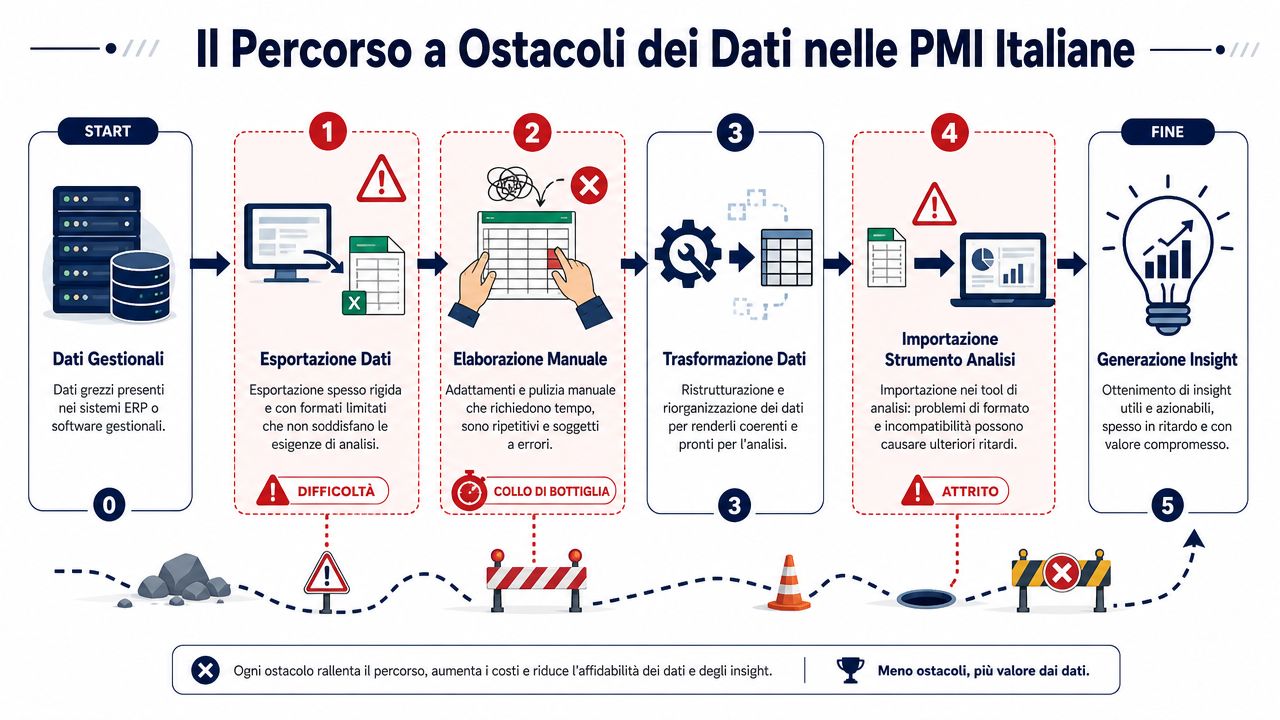

في الشركات الصغيرة والمتوسطة، نادرًا ما تُنشأ الأرقام في المكان الذي تُقرأ فيه. فهي تنتقل من نظام إدارة الأعمال إلى ملف مُصدَّر، ثم إلى Excel، ثم إلى نسخة «مُعدَّلة» من قِبل شخص كان من المفترض أن يصحح عمودين فقط، لكنه انتهى به الأمر إلى إعادة كتابة نصف الورقة. وعندما لا يكون التقرير النهائي مقنعًا، غالبًا ما لا تكمن المشكلة في الرسم البياني، بل في كل ما حدث قبله.

يُعد التحقق من صحة البيانات الموضوع الأقل جاذبية والأكثر أهمية في الدورة التحليلية بأكملها. فلا يوجد رائد أعمال يرغب في مناقشة مسائل تتعلق بضوابط التنسيق أو الحقول الإلزامية الناقصة. ومع ذلك، فإن معظم القرارات الخاطئة التي تُتخذ بناءً على لوحات معلومات تبدو خالية من الأخطاء تنشأ من هناك. قد يكون السبب هو تغيير الفاصل العشري، أو تفسير تاريخ ما بشكل خاطئ، أو وجود بيانات مكررة في قاعدة البيانات، أو مجموع لا يتطابق مع الواقع دون أن يتحقق أحد من ذلك.

من يتعامل مع البيانات بشكل جيد يكتسب عادة محددة: قبل أن يتساءل عما تقوله الأرقام، يتساءل أولاً عما إذا كانت تلك الأرقام جديرة بالثقة. أفضل تقنيات التحقق من صحة البيانات ليست تلك الأكثر تعقيداً، بل هي تلك التي تكتشف الأخطاء الأكثر شيوعاً في وقت مبكر، دون إبطاء سير العمل اليومي.

إذا لم تكن تثق بالبيانات بما يكفي لاتخاذ قرار مهم، فإن المشكلة ليست في القرار نفسه، بل في التحقق من صحتها.

الخطأ النموذجي ليس تقريرًا معيبًا بشكل واضح. بل هو تقرير منظم، يبدو متسقًا ظاهريًّا، ومبني على بيانات فقدت مصداقيتها بالفعل. وعندما يحدث ذلك، لا يقتصر الضرر على الرقم الخاطئ فحسب، بل يكمن في حقيقة أن لا أحد يشكك فيه.

لقد تطورت هذه الممارسة بشكل كبير. فقد انتقلت عملية التحقق من صحة البيانات من عملية تدقيق يدوية في الغالب إلى عمليات تدقيق آلية وإحصائية. تحدد أفضل الممارسات خمسة أنواع أساسية على الأقل من عمليات التدقيق، وهي : تدقيق نوع البيانات، وتدقيق الرموز، وتدقيق النطاق، وتدقيق التنسيق، وتدقيق الاتساق، كما لخصت شركة Teradata في النظرة العامة حول التحقق من صحة البيانات. وفي إيطاليا، يكتسب هذا التطور أهمية أكبر في السياقات الخاضعة للتنظيم، حيث يمكن لحقل واحد خاطئ أن يؤثر على التقارير أو نماذج التنبؤات أو الالتزامات التنظيمية.

الخطأ الأول هو الاكتفاء بالسطح. فالعديد من الشركات تكتفي بإجراء الفحص الأبسط، وهو الفحص النحوي.

يمكن أن يتخطى الرقم الضريبي المكتوب بشكل صحيح الحاجز الأول، لكنه قد يفشل في تجاوز الحاجز الثاني. فقد يكون المجموع الإجمالي للفاتورة رقميًا وبالشكل الصحيح، لكن إذا لم يتطابق مع مجموع الأسطر، فستواجه مشكلة أكثر خطورة بكثير من مجرد مشكلة في الشكل.

قاعدة عملية: يكتشف الفحص الذي يقتصر على قراءة عمود واحد الأخطاء البسيطة. أما الفحص الذي يربط بين عدة حقول، فيكتشف الأخطاء التي تؤثر على القرارات.

التحقق الفعال لا يتم في نهاية العمل. بل يتم قبله. فإذا انتظرت التقرير النهائي، فسيكون الخطأ قد تم تحويله وتجميعه ونسخه إلى ملفات أخرى ومناقشته في الاجتماع. وعندئذٍ فإن تصحيحه سيكلفك جهدًا ووقتًا ومصداقية.

ويزداد هذا الأمر أهميةً عندما تبدأ في استخدام أساليب أكثر تعقيدًا، مثل الكشف عن الحالات الشاذة أو معالجة القيم المتطرفة الإحصائية. إنها أدوات مفيدة، لكنها لا تحل محل الضوابط الأساسية. فإذا كان عمودًا تم استيراده كنص يحتوي على أسعار، فلست بحاجة إلى نموذج معقد. بل تحتاج إلى مرشح بسيط يمنع حدوث الخطأ منذ البداية.

التحليل الجيد لا يبدأ من لوحات المعلومات الأكثر جمالاً. بل يبدأ من البيانات التي اجتازت سلسلة من الاختبارات المنطقية، لحظة دخولها إلى مسار العمل.

في الممارسة اليومية للشركات الصغيرة والمتوسطة، تأتي معظم القيمة من إجراءات الرقابة البسيطة. لا من التقنيات الأكاديمية الأكثر تعقيدًا. ولا من مسارات العمل المعقدة التي لن يلتزم بها أحد. بل من قواعد واضحة وقابلة للتكرار، قريبة من النقطة التي تدخل فيها البيانات فعليًّا إلى الشركة.

في السياق الإيطالي، يتماشى هذا النهج مع نهج المعهد الوطني للإحصاء (ISTAT)، الذي يُعرِّف جودة البيانات من خلال أبعاد مثل الدقة والاتساق والاكتمال، ويستخدم فحص VIMO (صالح، غير صالح، مفقود، شاذ) لقياس القيم الصالحة والمفقودة والشاذة. وينص هذا النهج على إجراء التحقق من صحة البيانات عند الإدخال، وأثناء معالجتها، وقبل استخدامها النهائي، كما هو موضح في المواد الصادرة عن ISTAT بشأن جودة البيانات والتحقق من صحتها.

الرحلة المعتادة هي نفسها دائمًا. تنشأ البيانات في نظام إدارة الأعمال. ثم يتم تصديرها. وتُنقل إلى Excel. يقوم أحدهم بتصحيح عنوان، أو سحب صيغة، أو نسخ عمود، أو تغيير تنسيق التاريخ «لتصحيحه». ومنذ تلك اللحظة تبدأ الأخطاء الخفية.

فيما يلي الإجراءات التي ينبغي اتخاذها على الفور:

إذا كنت تعمل باستخدام عمليات التصدير اليدوية، فيمكنك البدء باستخدام نموذج محدد للغاية:

| التحكم | خطأ شائع في الشركات الصغيرة والمتوسطة | سؤال يجب أن تطرحه على نفسك |

|---|---|---|

| النوع | قراءة "السعر" كنص | هل يمكن حساب هذا العمود؟ |

| الحجم | تواريخ مختلطة بين تنسيقات مختلفة | هل يفسرها النظام دائمًا بنفس الطريقة؟ |

| النطاق | المبالغ التي تتجاوز النطاق | هل هذه القيمة معقولة بالنسبة للعميل أو المنتج؟ |

| التفرد | تم إدخال العميل عدة مرات | هل أقوم بحساب أشخاص مختلفين أم أسماء مكتوبة بطرق مختلفة؟ |

| الشمولية | الحقول الأساسية فارغة | هل يمكنني استخدام هذا السجل في التقارير والقرارات؟ |

| الاتساق | أرقام إجمالية غير متطابقة | هل تؤكد الأعمدة صحة بعضها البعض؟ |

بالنسبة لمن يعملون في قطاعات تُعد فيها جودة الوثائق والإجراءات عاملاً تشغيلياً مهماً بالفعل، فإن الأمر يستحق مقارنة الممارسات الأكثر تنظيماً في مجال التأهيل والمراقبة. ومن المفيد قراءة «دليل التأهيل في القطاعات الخاضعة للتنظيم»، لأنه يوضح جيداً أن قواعد التحقق من الصحة لا تقتصر على «التنظيف» فحسب، بل تشمل مراقبة العملية برمتها.

تستحق البيانات المكررة ملاحظة خاصة. فهي مشكلة مزمنة في قواعد البيانات الخاصة بالعديد من الشركات الصغيرة والمتوسطة، وتؤدي إلى تشويه جميع البيانات تقريبًا: العملاء النشطون، وتكرار الشراء، والتعرض التجاري، وسجل العلاقات. إذا كنت ترغب في البدء بحالة محددة، فستجد نهجًا عمليًّا في ELECTE: الدليل الشامل للتعامل مع البيانات المكررة في Excel.

لا تفيد الإجراءات الرقابية المتطورة إلا بعد إرساء الأسس. وإلا فإنك تضع رادارًا على سيارة بلا مكابح.

صباح يوم الاثنين، اجتماع تجاري. يطلع صاحب الشركة على تقرير المبيعات، بينما يطلع المدير الإداري على ملف آخر، ويطلع المراقب المالي على ملف ثالث. من المفترض أن تتطابق الأرقام. لكنها لا تتطابق.

إنها مشهد مألوف في الشركات الصغيرة والمتوسطة الإيطالية. نظام إدارة قديم يقوم بتصدير ملفات CSV ذات حقول ثابتة. ونظام إدارة علاقات العملاء (CRM) يستخدم تسميات مختلفة. أما نظام التجارة الإلكترونية فلديه منطقه الخاص. ثم يأتي دور برنامج Excel، الذي يصبح النقطة التي يقوم فيها أحدهم بترتيب العناوين، ونسخ الأعمدة، وتصحيح التواريخ، ومحاولة مواءمة كل شيء قبل الاجتماع.

المشكلة ليست في التكنولوجيا بحد ذاتها. المشكلة تكمن في تراكم الخطوات اليدوية الصغيرة التي تُجرى على البيانات الواردة من أنظمة تم إنشاؤها في أوقات مختلفة، وغالبًا ما تفتقر إلى قاعدة مشتركة. ومن يعمل على ربط مصادر بيانات مختلفة يلاحظ ذلك على الفور: فكل مصدر يأتي مع قواعده الخاصة، وأخطاء متكررة، وحقول يتم ملؤها «كما يحلو».

حتى الأخطاء الأكثر تكلفة لا توقف العملية. فهي تُسجَّل في الملف وتبقى فيه.

يحدث هذا كل يوم في سياقات ملموسة جدًّا:

هنا ترتكب العديد من الشركات الخطأ نفسه. فهي تبحث عن حلول معقدة قبل أن تضمن تطبيق الإجراءات البسيطة والمربحة: الأنواع الصحيحة، والمفاتيح المتسقة، والرموز المحفوظة، والتواريخ التي يمكن قراءتها بنفس الطريقة من جميع الأنظمة.

في الشركات الصغيرة والمتوسطة، نادرًا ما تكون البيانات دقيقة وثابتة منذ البداية. فهي تنتقل بين الإدارات المختلفة، مثل الإدارة والمبيعات واللوجستيات، والمستشارين الخارجيين، والملفات المحلية التي تحمل أسماءً مثل "report_finale_def_vero.xlsx". ويقوم كل شخص بتعديل ما يحتاجه لأداء عمله. ولا يقوم أحد تقريبًا بتوثيق هذه التعديلات.

ولهذا السبب، غالبًا ما تأتي عمليات التدقيق الأكاديمية أو مشاريع الكشف عن الحالات الشاذة الطموحة للغاية في وقت غير مناسب. فالأمر يتطلب أولاً الالتزام بالأساسيات. إن عملية التدقيق التلقائي التي تكتشف رموز CAP غير صالحة، أو رموز العملاء المقطوعة، أو الأسطر المكررة، أو التواريخ خارج النطاق الزمني المحدد، تمنع حدوث أخطاء أكثر مما تمنعه العديد من المبادرات «المتقدمة» التي يتم إطلاقها قبل الأوان.

أقول هذا بصراحة لأنها النقطة التي ألاحظها في أغلب الأحيان: لا تفقد الشركات الصغيرة والمتوسطة الثقة في البيانات بسبب الافتقار إلى الذكاء الاصطناعي. بل تفقدها لأن حجم المبيعات نفسه يختلف من ملف إكسل إلى آخر، ولا أحد يستطيع تحديد أي النسخ هو الصحيح.

الملف الذي «كان يعمل دائمًا» هو غالبًا الملف الذي لم يعد أحد يتولى مراقبته.

عندما تمر البيانات عبر عدة أيدي وأنظمة متعددة، لا يجب أن يكون التحقق من صحتها عملية أنيقة. بل يجب أن يكون قابلاً للتكرار، ومملًا، وقريبًا من مرحلة إدخال البيانات. فهناك يتم استخلاص الجزء الأكبر من القيمة، قبل حتى أن نتحدث عن النماذج التنبؤية أو لوحات المعلومات الأكثر جمالًا.

غالبًا ما تبدأ صباحات أيام الاثنين بهذه الطريقة. يفتح المسؤول الإداري ملفين للتصدير لنفس الشهر، أحدهما من نظام إدارة الأعمال والآخر من الملف التجاري، فيتضح أن المجموع غير متطابق. ولا يملك أحد الوقت لإعادة إجراء عمليات التدقيق يدويًّا. عند هذه النقطة، لا تكمن المشكلة في التقرير نفسه، بل في أن الثقة في الأرقام قد تآكلت بالفعل.

تتدخل ELECTE قبل أن تدخل البيانات غير النظيفة في عملية التحليل. وبالنسبة لشركة صغيرة أو متوسطة الحجم إيطالية، فإن هذا هو الأمر الذي يهم حقًا. فلا فائدة من جهاز معقد يوعد بعمليات فحص متطورة إذا كان سيتغاضى بعد ذلك عن أخطاء بسيطة في الاستيراد، أو أعمدة تمت قراءتها بشكل خاطئ، أو رموز يتغير تنسيقها من نظام إلى آخر.

بشكل عملي، تقوم المنصة بمراقبة البيانات فور وصولها. وليس بعد إصدار التقرير. وليس بعد الاجتماع الذي يسأل فيه أحدهم عن سبب تغير الهامش من نسخة إلى أخرى من الملف.

تغطي عمليات الفحص التلقائية المشكلات التي تسبب في الشركات الصغيرة والمتوسطة أضرارًا أكبر مما يُتوقع: أنواع البيانات غير المتسقة، والحقول الناقصة، والتواريخ خارج النطاق الزمني، والتكرارات، والقيم خارج النطاق المسموح به، والمفاتيح التي لا ترتبط بالجداول الصحيحة. وهي عمليات فحص غير مبهرة، لكنها تلك التي تمنع معظم الأخطاء التشغيلية في بيئات مليئة بملفات إكسل المصدرة، وأنظمة تخطيط موارد المؤسسات (ERP) القديمة، والملفات المرسلة عبر البريد الإلكتروني.

ثم هناك المستوى السياقي. في عملية التهيئة، يتم وضع قواعد تتوافق مع العملية المؤسسية الفعلية، وليس مع نموذج نظري. فاحتياجات شركة توزيع تختلف عن احتياجات مكتب يدير الحجوزات السياحية أو عن احتياجات منتج لديه قوائم أسعار وخصومات متدرجة. وينطبق الأمر نفسه على الحالات الوثائقية المحددة، مثل قراءة البيانات المنظمة من المستندات وعمليات تسجيل الوصول، وهو موضوع مهم أيضًا لمن يعملون مع MRZ في منشآت الإقامة.

الميزة العملية بسيطة: لا يتعين على الفريق أن يبتكر في كل مرة الإجراءات الرقابية التي يجب اتخاذها. بل يجدها مطبقة بالفعل بطريقة متسقة وقابلة للتكرار.

مثال نموذجي. يؤدي تحديث في نظام إدارة الأعمال إلى تغيير تنسيق بعض حقول الأسعار في جزء معين فقط من ملف التصدير. يبدو الملف صحيحًا للوهلة الأولى. لكن عند التحليل، يتبين أن تلك القيم تؤثر على الإيرادات والهامش الربحي والمقارنات مع الأشهر السابقة. يقوم نظام ELECTE بالإبلاغ فورًا عن هذه الحالة الشاذة، ويعزل الأسطر المعنية، ويتيح تصحيحها قبل أن تظهر في لوحات المعلومات والتقارير الإدارية.

من بين النقاط الأكثر فائدة، بالنسبة لمن يتعين عليهم اتخاذ القرارات دون الانخراط في علم البيانات، إدارة الحالات الاستثنائية. فالسجلات التي تنطوي على مشاكل لا تختفي، بل تظل مرئية ومفصولة عن البقية ومُبررة.

من يستخدم هذه البيانات يدرك ذلك على الفور:

هذه الشفافية تمنع واحدة من أسوأ العادات التي ألاحظها في الشركات الصغيرة والمتوسطة: تنقية قاعدة البيانات دون ترك أي أثر، ثم اكتشاف بعد أسابيع أن الأرقام لم تعد تتطابق.

تكمن أهمية وظيفة ربط مصادر البيانات المختلفة في هذا السبب بالذات. فربط أنظمة CRM وERP والتجارة الإلكترونية والملفات اليدوية لا يكفي. فإذا تم دمج البيانات دون ضوابط واضحة، فإن الفوضى ستبقى كما هي، ولكن في واجهة أكثر تنظيماً.

لا تعد ELECTE بتوفير بيانات خالية من الأخطاء. بل تعمل على الحد من الأخطاء الأكثر شيوعًا، وتجعلها واضحة للعيان، وتمنع إدراجها في التقارير وكأنها صحيحة. وبالنسبة للشركات الصغيرة والمتوسطة، غالبًا ما يكون هذا هو الفارق بين مجرد مناقشة الأرقام ومناقشة الأرقام بشكل فعال.

لا ينبغي التعامل مع عملية التحقق من صحة البيانات على أنها مشروع تقني منفصل عن الأعمال. بل يجب التعامل معها باعتبارها مجالًا تشغيليًّا. فمن يقوم بإعداد الميزانية، أو الموافقة على قائمة الأسعار، أو مراجعة هوامش الربح، أو تخطيط المشتريات، فإنه يستخدم بالفعل بيانات تم التحقق من صحتها بشكل جيد أو بشكل سيئ. ولا يوجد خيار ثالث.

القواعد المفيدة قليلة، لكن يجب تطبيقها بانتظام:

صالح عند الإدخال، وليس في المراحل اللاحقة

إذا وصلت عملية التدقيق إلى النهاية، فهذا يعني أن الخطأ قد أثر بالفعل على الصيغ والتجميعات والتقارير.

لا تكتفِ بتنسيق

؛ فقد تكون البيانات مكتوبة بشكل صحيح لكنها تظل خاطئة. عليك التحقق من معقولية البيانات واتساقها بين الحقول، وليس مجرد الالتزام بنموذج معين.

أتمتة عمليات الفحص المتكررة

لا يملك أي فريق إداري أو تجاري الوقت الكافي لإعادة فحص كل عملية تصدير يدويًّا. يجب أن تصبح عمليات الفحص الأساسية منهجية.

تجنبي القواعد الصارمة للغاية

هناك توازن حقيقي بين الصرامة والإنتاجية. فقد تؤدي القواعد المفرطة في الصرامة إلى تقليل استخدام الأدوات التحليلية من قبل الفرق غير التقنية، كما توضح شركة Acceldata في تحليلها حول المفاضلة في مجال التحقق من صحة البيانات. والحد الأمثل هو الذي يقلل الأخطاء إلى أدنى حد دون إبطاء سير العمل.

تعامل مع الاستثناءات على أنها إشارات، لا على أنها مضايقات

فغالبًا ما يكشف السجل الشاذ عن شيء ما يتعلق بالعملية التي أدت إلى ظهوره. وتجاهله يعني التخلي عن فرصة التحسين في المراحل الأولية.

يأتي مثال مفيد من المجالات التي لا يُعتبر فيها التنسيق مجرد تفصيل، بل شرطًا أساسيًا للتشغيل. ففي منشآت الإقامة، على سبيل المثال، يوضح موضوع القراءة الآلية للوثائق بوضوح أن البيانات لا يجب أن تكون موجودة فحسب، بل يجب أن تكون متوافقة أيضًا مع معيار قابل للتفسير. ومن يرغب في الحصول على مرجع ملموس، يمكنه قراءة هذا المقال التفصيلي حول MRZ في منشآت الإقامة.

العقلية الصحيحة هي التالية: لا تثق بالبيانات إلا بعد اختبارها. إذا كنت تعتمد اليوم على ملفات لا يخضع أي منها لرقابة منهجية، فأنت لا تقوم بالتحليل. بل أنت تعتمد على الأمل.

معظم المشاكل في التقارير لا تنشأ في الرسم البياني الأخير. بل تنشأ قبل ذلك بكثير، عندما تدخل البيانات غير المكتملة أو غير المتسقة أو الخارجة عن السياق إلى الأنظمة دون مرشح فعال. ولهذا السبب، فإن تقنيات التحقق من صحة البيانات أكثر أهمية مما يبدو. فهي النقطة التي تتوقف عندها عن الخضوع للبيانات وتبدأ في التحكم فيها.

بالنسبة للشركات الصغيرة والمتوسطة، لا يكمن الربح في السعي وراء الكمال، بل في بناء مستوى كافٍ من الثقة لاتخاذ القرارات بوضوح. فعمليات التحقق المتعلقة بالنوع والشكل والنطاق والتفرد والاكتمال والاتساق المتبادل تحل معظم المشاكل الحقيقية. والأتمتة تجعل هذه العمليات قابلة للاستمرار.

إذا لم تكن لديك عملية تحقق منظمة، فأنت لا تثق بالبيانات. بل أنت تعتمد على الحظ.

إذا كنت ترغب في تحويل البيانات المصدرية غير المنظمة وملفات Excel غير المستقرة والمصادر المتنوعة إلى تحليلات موثوقة، فاكتشف كيف تعمل ELECTE، وهي منصة تحليل بيانات مدعومة بالذكاء الاصطناعي مخصصة للشركات الصغيرة والمتوسطة، على أتمتة عمليات التدقيق واكتشاف الحالات الشاذة واستخلاص الرؤى دون إضافة أي تعقيدات على فريقك.

.svg)

.svg)

.svg)