مكافأة نهاية الخدمة (TFR) ليست مجرد حصالة يظل المال فيها جامداً. إنها أشبه برأس مال ينمو عاماً بعد عام، حتى لا يفقد قيمته في مواجهة التضخم. وهناك آلية محددة تقود هذا النمو: إعادة التقييم، وهي عملية تستندإلى مؤشر ISTAT الخاص بمكافأة نهاية الخدمة، والتي يجب على كل مدير موارد بشرية ومدير مالي إتقانها.

في هذا الدليل، سنوضح لك كيفية حساب إعادة التقييم، وكيفية تفسير بيانات المعهد الوطني للإحصاء (ISTAT)، والأهم من ذلك، كيفية تحويل هذا الالتزام القانوني إلى فرصة استراتيجية. ستتعلم ليس فقط كيفية حساب تعويض نهاية الخدمة (TFR) دون أخطاء، بل أيضاً كيفية استخدام البيانات لوضع توقعات ميزانية دقيقة واتخاذ قرارات أفضل لشركتك.

بالنسبة لشركتك، فإن الإدارة السليمة لعملية إعادة التقييم تعني التحكم الكامل في تكاليف الموظفين والتخطيط المالي دون مفاجآت. فقد يؤدي أي خطأ في الحساب، مهما كان صغيراً، إلى اختلالات في الميزانية ويتحول إلى كابوس إداري.

من ناحية أخرى، يمثل هذا الآلية ضمانة أساسية لموظفيك. فهي تضمن ألا «تتآكل» التعويضات المستحقة بسبب ارتفاع تكاليف المعيشة، مما يحافظ على قوتها الشرائية على مر الزمن.

والمحرك الأساسي لكل ذلك هو مؤشر محدد للغاية،وهو مؤشر ISTAT FOI (مؤشر أسعار المستهلكين لأسر العمال والموظفين)، الذي يعكس اتجاه التضخم. ولا يتعلق الأمر باختيار، بل بواجب قانوني منصوص عليه صراحةً في المادة 2120 من القانون المدني.

باختصار، تعمل إعادة التقييم بمثابة محرك نمو صغير يُطبق على مبلغ تعويض نهاية الخدمة المودع. ففي كل عام، يزداد هذا المبلغ بفضل صيغة تجمع بين معدل ثابت ونسبة مئوية مرتبطة بالتضخم. وهو نظام مصمم لحماية القيمة الحقيقية لهذا المبلغ.

إن الفهم العميق لهذه الآلية هو الخطوة الأولى نحو إدارة موارد بشرية تتسم بالكفاءة والشفافية الحقيقيتين. سنستعرض معًا الصيغة الدقيقة، ونقسمها إلى جزء ثابت وجزء متغير، وسنقدم مثالًا رقميًا لنرى كيف يتم تطبيقها عمليًّا. ستكتشف كيف يؤثرمؤشر ISTAT الخاص بمكافأة نهاية الخدمة على النتيجة النهائية، وكيف يمكن لمنصة تحليل البيانات مثل ELECTE تحويل هذا الالتزام القانوني إلى فرصة للتحليل.

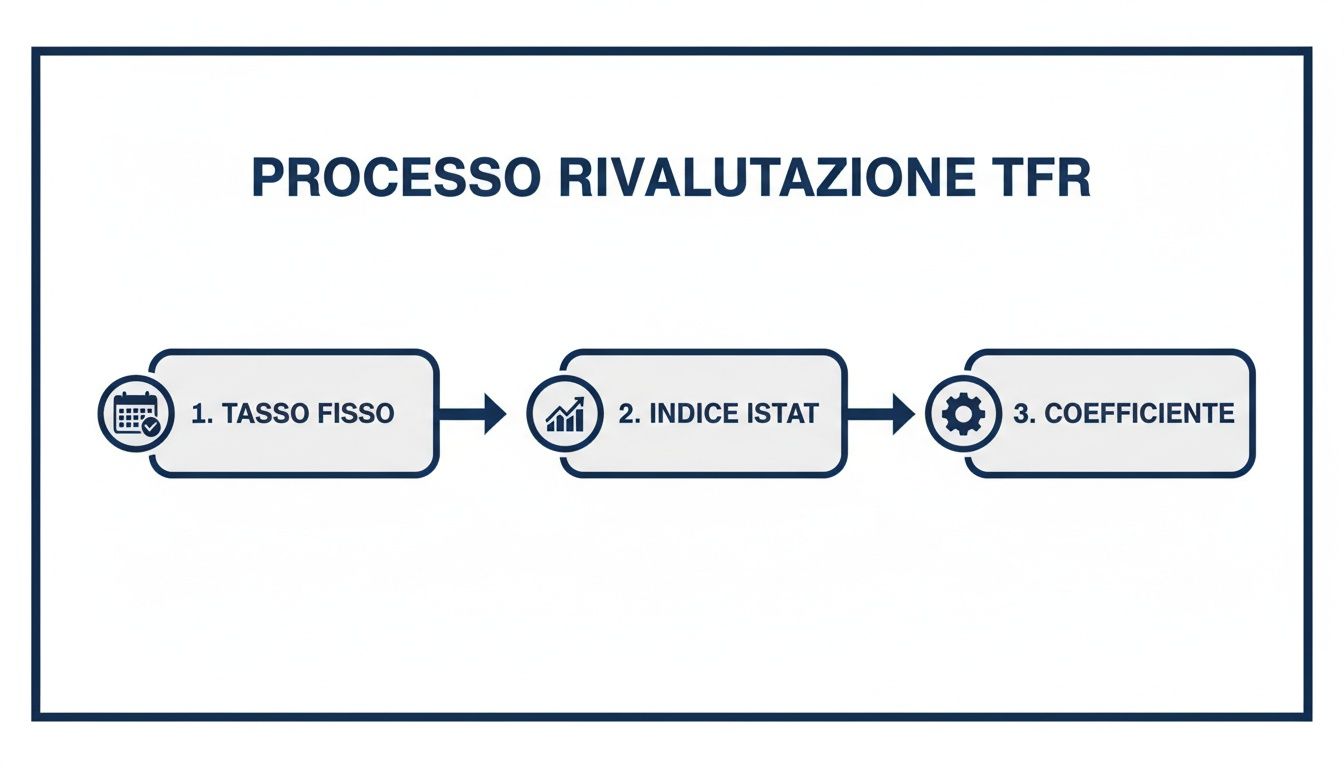

لا توجد صيغة معقدة وراء إعادة تقييم تعويضات نهاية الخدمة، بل آلية ذات آلية مزدوجة، صُممت بهدف محدد: ضمان أساس نمو مؤكد، وفي الوقت نفسه حماية رأس المال من التضخم.

تخيل أن الأمر أشبه بمظلة أمان. العنصر الأول هو شبكة قوية وموثوقة: معدل فائدة ثابت يبلغ 1,5% سنوياً. لا يتم دفع هذا المبلغ دفعة واحدة، بل يتم توزيعه شهرياً، حيث يتم إضافة 0,125% كل ثلاثين يوماً. إنه ضمان للنمو المستمر، وأساس يمكنك الاعتماد عليه.

أما العنصر الثاني فهو الآلية التي تتكيف مع الاقتصاد الحقيقي، وهي حماية ديناميكية تستجيب لارتفاع تكاليف المعيشة. وهنا يأتي دور مؤشر ISTAT الشهير الخاص بمكافأة نهاية الخدمة، والذي ليس سوى مؤشر FOI (لأسر العمال والموظفين)، وهو المقياس الرسمي للتضخم في بلدنا.

ينص القانون على احتساب 75% من الزيادة في هذا المؤشر ضمن تعويض نهاية الخدمة، ويتم حساب هذه الزيادة مقارنة بالقيمة التي كان عليها المؤشر في ديسمبر من العام السابق. وبعبارة بسيطة: إذا ارتفعت معدلات التضخم، يتم تعديل تعويض نهاية الخدمة حتى لا يفقد قيمته الشرائية.

بعد تجميع الأجزاء، تكون الصيغة التي تحدد المعامل النهائي هي التالية:

معامل إعادة التقييم = (75% × [النسبة المئوية لتغير مؤشر ISTAT]) + 1,5%

ثم يُطبق هذا المعامل على إجمالي تعويض نهاية الخدمة الذي كان الموظف قد جمعه حتى 31 ديسمبر من العام السابق.

بشكل أساسي، يجمع هذا النظام بين ضمان حد أدنى للنمو وتعديل وفقاً لمعدل التضخم. وهو توازن مصمم ليمنح الطمأنينة للعامل، الذي لا تتآكل قيمة تعويضاته بمرور الوقت، ويوفر القدرة على التنبؤ للشركة، التي يمكنها تخطيط التكاليف بثقة أكبر.

لنوضح الأمر بشكل أكثر واقعية . في يناير 2026، على سبيل المثال، أعلن المعهد الوطني للإحصاء (ISTAT) عن معامل إعادة تقييم شهري بنسبة 0,363025٪. من أين يأتي هذا الرقم الصغير، الذي يُطبق على جميع حصص تعويض نهاية الخدمة المستحقة حتى 31 ديسمبر 2025؟

إنه المجموع المثالي للجزأين: النسبة الثابتة الشهرية البالغة 0,125٪ والنسبة المتغيرة، التي بلغت في ذلك الشهر بالتحديد 0,238025٪ (أي 75٪ من التغير في مؤشر FOI). إذا كنت ترغب في التعمق أكثر في الموضوع، يمكنك دائمًا الرجوع إلى المصادر الرسمية بشأن إعادة تقييم تعويض نهاية الخدمة.

إن فهم هذه الآلية هو الخطوة الأولى نحو إدارة موارد بشرية ومالية لا تترك أي شيء للصدفة. توفر الحصة الثابتة أساساً حسابياً مستقراً، في حين أن الحصة المتغيرة، المرتبطةبمؤشر ISTAT الخاص بمكافأة نهاية الخدمة، تضمن حماية القيمة الحقيقية لمكافأة نهاية الخدمة. وهذا التوازن هو ما يجعل النظام عادلاً ومستداماً، سواء بالنسبة للموظفين أو للشركة.

النظرية واضحة، لكن الأرقام هي التي تصنع الفارق. لفهم كيفية عمل إعادة تقييم تعويض نهاية الخدمة بشكل حقيقي، لا شيء أكثر فاعلية من مثال عملي. لنأخذ مثالاً لموظف يُدعى ماريو، الذي جمع تعويض نهاية خدمة بقيمة 25,000 يورو حتى 31 ديسمبر 2025 . لنرى معاً، خطوة بخطوة، كيف يتغير هذا المبلغ خلال عام 2026.

نقطة البداية هي نفسها دائماً: حساب معامل إعادة التقييم. ولنتذكر أن هذا المعدل هو نتيجة مكون ثابت، مضمون بموجب القانون، ومكون متغير، يربط تعويض نهاية الخدمة بأداء الاقتصاد الحقيقي من خلالمؤشر ISTAT.

في مثالنا هذا، لنفترض أن التغير السنوي في مؤشر ISTAT لأسعار المستهلكين (FOI) سيكون 2,0% في عام 2026 .

الصيغة أقل تعقيدًا مما تبدو عليه. ما عليك سوى جمع قيمتين:

في هذه المرحلة، ما عليك سوى جمع المكونين: 1,5% (النسبة الثابتة) + 1,5% (النسبة المتغيرة) = 3,0%.

هذه النسبة البالغة 3,0% هي النسبة التي سنستخدمها لإعادة تقييم إجمالي تعويضات نهاية الخدمة التي جمعها ماريو. يقدم الرسم البياني أدناه ملخصًا مرئيًا لهذه العملية.

كما يتضح، فإن الآلية بسيطة: يتم إضافة تعديل يعكس تكلفة المعيشة (مؤشر ISTAT) إلى أساس ثابت (السعر الثابت)، للحصول على المعامل النهائي.

الآن وقد حصلنا على المعامل، فلنطبقه على تعويض نهاية الخدمة الخاص بماريو:

هذا هو المبلغ الإضافي النظري. لكنه ليس المبلغ النهائي الذي سيُضاف إلى رأس مال الموظف. ففي الواقع، تفرض الدولة ضريبة بديلة على هذا المبلغ، وهو إجراء غالبًا ما يثير بعض الالتباس.

تبلغ الضريبة البديلة على إعادة تقييم تعويض نهاية الخدمة 17٪. والنقطة الأساسية التي يجب تذكرها هي أن هذه الضريبة تُطبق فقط على مبلغ إعادة التقييم (750 يورو في مثالنا)، وليس على كامل مبلغ تعويض نهاية الخدمة المتراكم.

لنرى مقدار الضريبة المستحقة الدفع:

هذا هو المبلغ الذي تحتجزه الشركة نيابة عن الدولة. ويتم حساب الزيادة الصافية، أي الزيادة الفعلية التي يحصل عليها الموظف، بطرح الضريبة من الزيادة الإجمالية.

ها نحن قد وصلنا إلى النهاية. لمعرفة المبلغ الإجمالي الجديد لمكافأة نهاية الخدمة الخاصة بماريو في 31 ديسمبر 2026، ما علينا سوى جمع قيمة إعادة التقييم الصافية إلى رأس المال الأصلي:

توضح هذه المحاكاة التفصيلية، الملخصة في الجدول أدناه، كيف يساهم كل عنصر في النتيجة النهائية.

محاكاة تفصيلية لحساب إعادة التقييم السنوي لمبلغ تعويض نهاية الخدمة المخصص في 31 ديسمبر 2025.

إن فهم هذه الخطوات بوضوح يتيح لك التحقق من الحسابات وضمان أقصى درجات الشفافية. ورغم أن العملية منطقية، إلا أنها تتطلب الدقة، وقبل كل شيء، الوصول إلى بيانات ISTAT المحدثة باستمرار، وهو جانب بالغ الأهمية سنرى كيفية تحسينه.

لحساب إعادة تقييم تعويض نهاية الخدمة (TFR) بشكل صحيح، وقبل كل شيء، لتحليل تطور قيمته بمرور الوقت، فإن البيانات الرسمية ليست مجرد أداة مفيدة فحسب، بل هي المقياس الوحيد الموثوق به. ففي الواقع، لا تعتبر معاملات إعادة التقييم أرقاماً ثابتة. بل على العكس، فهي انعكاس مباشر للتقلبات الاقتصادية والتضخم، مما يجعل إدارة تعويض نهاية الخدمة عملية ديناميكية.

لإجراء حساب خالٍ من الأخطاء، عليك الرجوع إلى الجداول التي تنشرها هيئة الإحصاء الإيطالية (ISTAT) بشكل دوري. فهذه القيم تشكل جوهر الآلية وتهدف إلى ضمان احتفاظ تعويض نهاية الخدمة بقيمته الشرائية.

عندما تنتهي علاقة العمل في منتصف العام، لا يمكن تطبيق معامل سنوي عام. بل يجب استخدام المعامل الخاص بالشهر الذي حدثت فيه إنهاء الخدمة. ويضمن هذا التفصيل الصغير، وإن كان حاسماً، أن يكون الحساب متوافقاً دائماً مع معدل التضخم المسجل حتى ذلك الوقت بالذات.

فيما يلي توقعات للمعاملات التي نتوقعها لأشهر عام 2026. توضح كل سطر المعامل الذي سيتم تطبيقه في حالة انتهاء علاقة العمل في ذلك الشهر، وقد تم حسابه استنادًا إلى البيانات المتاحة من المعهد الوطني للإحصاء (ISTAT).

يلخص هذا الجدول مؤشرات المعهد الوطني للإحصاء (ISTAT) والمعاملات الشهرية المستخدمة في حساب إعادة تقييم تعويض نهاية الخدمة خلال عام 2026.

كما يتضح بجلاء، يتراكم المعدل الثابت شهراً بعد شهر، في حين أن المكون المتغير يعتمد بشكل مباشرعلى مؤشر ISTAT الخاص بمكافأة نهاية الخدمة. وقد تصبح إدارة هذه البيانات يدوياً، كرت راتب تلو الآخر، مهمة شاقة حقاً. وليس من قبيل الصدفة أن العديد من الشركات بدأت في تحويل ملفات PDF إلى تقارير Excel لتركيز المعلومات قبل الانتقال إلى أنظمة أكثر آلية.

إن الاطلاع على البيانات التاريخية لا يقل أهمية عن الحصول على البيانات الحالية. فالتحليل للاتجاهات السابقة يساعدك على فهم تقلبات إعادة التقييم، وبالتالي إعداد توقعات ميزانية أكثر دقة للمستقبل.

تعد التقلبات سمة متأصلة في إعادة تقييم تعويضات نهاية الخدمة. ففي ديسمبر 2025، على سبيل المثال، بلغ المعامل 2,311148٪، بينما كان في ديسمبر 2015 لا يتجاوز1,5000٪. وتُظهر هذه الارتفاعات والانخفاضات بوضوح تام كيف يؤثر التضخم بشكل مباشر على تكاليف الموظفين.

يُعد التطور التاريخي للمعاملات بمثابة منجم ذهب لمن يتعين عليهم وضع سيناريوهات مستقبلية. وتُظهر الجداول السابقة تقلبات ملحوظة؛ ومن يرغب في التعمق أكثر، يمكنه الرجوع إلى السلاسل التاريخية لمعاملات إعادة التقييم للحصول على صورة شاملة.

إن فهم هذه التقلبات هو الخطوة الأولى والأساسية لتحويل ما يبدو مجرد التزام محاسبي إلى أداة للتخطيط الاستراتيجي.

يعد حساب إعادة تقييم تعويض نهاية الخدمة يدويًا من تلك المهام التي تبدو بسيطة، لكنها تنطوي على تكلفة باهظة. إنه روتين يتكرر كل شهر: البحث عن أحدث مؤشر من معهد الإحصاء الإيطالي (ISTAT) الخاص بتعويض نهاية الخدمة، وتحديث جداول Excel المليئة بالصيغ المعقدة، وإجراء عمليات مراجعة مزدوجة وثلاثية. والنتيجة؟ إهدار للوقت وخطر كبير جدًا لوقوع أخطاء قد تكلف شركتك الكثير.

هذا النهج التقليدي والمجزأ واليدوي ليس مجرد نهج غير فعال فحسب، بل إنه بمثابة «مكابح يدوية» تعوق إدارة شؤون الموظفين، لأنه يحول دون الحصول على رؤية واضحة ومحدثة للتكاليف. ففي كل مرة تنشر فيها هيئة الإحصاء الإيطالية (ISTAT) مؤشراً جديداً، يعود الدورة من جديد. وهكذا يتحول مجرد الامتثال القانوني إلى عمل متكرر وذو قيمة ضئيلة للغاية.

الخبر السار هو أنه يمكنك الخروج من هذه الحلقة المفرغة. ELECTE منصة تحليل البيانات المدعومة بالذكاء الاصطناعي مثل ELECTE خصيصًا للقضاء على هذا النوع من المشكلات من جذوره. فبدلاً من إجبار فريقك على البحث عن البيانات وإدخالها، تتصل المنصة مباشرةً بمصادر ISTAT الرسمية، حيث تستخرج المعاملات تلقائيًّا وتدير عملية إعادة التقييم بالكامل.

هذا يغير كل شيء، لسببين أساسيين:

بالنسبة للشركات الصغيرة والمتوسطة، فإن الفوائد تكون فورية. فالحصول على رؤية في الوقت الفعلي لتكاليف الموظفين يصبح أمراً عادياً، وليس استثناءً. كما أن القدرة على وضع توقعات الميزانية استناداً إلى بيانات حديثة وموثوقة دائماً تتحول إلى ميزة تنافسية ملموسة.

إن التخلي عن الأساليب اليدوية ليس مجرد تحسين للعمليات. إنه تحول ثقافي: فهو يعني تبني عقلية قائمة على البيانات، حيث تصبح الدقة والكفاءة ركيزتي الإدارة المالية وإدارة الموارد البشرية.

لكن الأتمتة لا تقتصر على إجراء الحسابات فحسب. فهي تتيح دمج بيانات تعويضات نهاية الخدمة مع جميع المؤشرات المؤسسية الأخرى، مما يوفر نظرة شاملة لا يمكن لجدول بيانات أن يوفرها أبدًا. وبالنسبة لمن يديرون الموارد البشرية والميزانيات، فإن هذا يعني تحقيق فوائد تشغيلية فورية. إذا كنت تبحث عن نصيحة عملية حول كيفية تنظيم البيانات لإجراء هذا النوع من التحليلات، فاطلع على مقالتنا حول كيفية إنشاء جدول Excel لإدارة البيانات يمكن أن يمنحك فكرة.

إليك ما ستحصل عليه عملياً:

باختصار، فإن اختيار أتمتة حساب تعويض نهاية الخدمة يعني تحويل التزام قانوني إلى فرصة استراتيجية. فأنت تضمن الامتثال التام للقوانين، وفي الوقت نفسه، توفر موارد قيّمة لتنمية شركتك.

بمجرد أتمتة عملية الحساب، يمكنك تحقيق قفزة نوعية حقيقية. فمنصة مدعومة بالذكاء الاصطناعي مثل ELECTE تقتصر على تنفيذ صيغة حسابية فحسب، بل تحول البيانات الأولية الخاصة بمكافأة نهايةالخدمة ومؤشر ISTAT الخاص بها إلى رؤى جاهزة للاستخدام. لأن الإمكانات الحقيقية لا تكمن في الحساب، بل في التحليل المستمد منه.

تخيل أنك تستطيع، بنقرة واحدة، الاطلاع على تأثير إعادة التقييم على تكلفة العمالة في كل قسم على حدة. أو ربما مقارنة التكاليف الحالية بتوقعات دقيقة، تستند إلى اتجاهات التضخم، ومحاكاة سيناريوهات مستقبلية لميزانيتك. بدلاً من الرد على بيانات المعهد الوطني للإحصاء (ISTAT) عند نشرها، يمكنك البدء في توقعها مسبقاً.

هذا التغيير في المنظور يحوّل إدارة تعويضات نهاية الخدمة من نشاط سلبي، يكاد يكون مفروضاً عليك، إلى نشاط استباقي. لم تعد مضطراً لملاحقة تقلبات التضخم؛ بل تتعلم توقعها وإدارة آثارها قبل وقوعها بوقت طويل.

فيما يلي بعض الأمثلة العملية على كيفية استخدام هذه البيانات:

وبهذه الطريقة، ELECTE عملية محاسبية، غالبًا ما يُنظر إليها على أنها عبء، إلى أداة قوية في مجال ذكاء الأعمال. وأصبح من الممكن أخيرًا إدارة الشؤون المالية والموارد البشرية بشكل استباقي.

الهدف النهائي واضح: لا يقتصر الأمر على الحساب فحسب، بل على الفهم أيضًا. ففهم تأثير كل متغير يمنحك السيطرة اللازمة للتخطيط للمستقبل بثقة أكبر. إذا كنت ترغب في معرفة المزيد عن كيفية عرض هذه البيانات، فإن مقالتنا حول كيفية إنشاء رسم بياني في Excel تقدم نصائح مفيدة للبدء. التحليل البصري هو الخطوة الأولى لتحويل الأرقام المعقدة إلى قرارات واضحة.

عندما يتعلق الأمر بإعادة تقييم تعويض نهاية الخدمة، تظهر دائمًا نفس الشكوك. وهذا أمر طبيعي. وقد جمعنا هنا الأسئلة الأكثر شيوعًا لنقدم لك إجابات واضحة ومباشرة.

يُنشر مؤشر ISTAT FOI (أسر العمال والموظفين) شهريًّا في الجريدة الرسمية وعلى الموقع الإلكتروني لـ ISTAT. ما المشكلة؟ إن البحث يدويًّا عن هذه البيانات، شهرًا بعد شهر، يفتح الباب أمام السهو وأخطاء النسخ.

وهنا يأتي دور منصات تحليل البيانات مثل ELECTE. فهي تتصل مباشرة بالمصادر الرسمية، مما يؤدي إلى أتمتة عملية جمع البيانات. وبهذه الطريقة، تستند حساباتك دائمًا إلى معاملات صحيحة ومحدثة، دون أن تضطر إلى بذل أي جهد.

لا، وهذه نقطة تثير الارتباك في كثير من الأحيان. فإعادة التقييم السنوية تنطبق حصريًّا على رأس مال تعويض نهاية الخدمة الذي جمعه الموظف حتى 31 ديسمبر من العام السابق. أما حصة تعويض نهاية الخدمة التي تتراكم خلال العام الحالي، فلا تتأثر بإعادة التقييم الخاصة بذلك العام. بل ستُضاف إلى المبلغ المتراكم، لتصبح الأساس الجديد للحساب في العام التالي.

لنفترض سيناريو انكماش اقتصادي، حيث يكون التغير في مؤشر FOI سالباً. هل تنخفض تعويضات نهاية الخدمة للموظف؟ بالطبع لا. لقد نص القانون على آلية حماية: في هذه الحالة، يتم ببساطة إلغاء المكون المتغير من إعادة التقييم. لا يتم حماية رأس المال فحسب، بل ينمو أيضًا بفضل المعدل الثابت المضمون البالغ 1,5% سنويًا. إنها آلية تضمن نموًا أدنى ومؤكدًا.

لا ينبغي أن تكون إدارة إعادة تقييم تعويضات نهاية الخدمة مهمة معقدة وتستلزم العمل اليدوي. ففهم الصيغة، ومعرفة أين يمكن العثور علىمؤشر ISTAT الخاص بتعويضات نهاية الخدمة ، والأهم من ذلك، الاعتماد على الأتمتة، كل ذلك يمكن أن يحول التزاماً قانونياً إلى ميزة تنافسية حقيقية.

إن التخلي عن جداول البيانات اليدوية والاستعاضة عنها بمنصة مدعومة بالذكاء الاصطناعي لا يعني فقط توفير الوقت والقضاء على الأخطاء. بل يعني الحصول على رؤى استراتيجية بشأن تكاليف الموظفين، ووضع توقعات ميزانية أكثر دقة، وتحرير فريق الموارد البشرية لديك للقيام بمهام ذات قيمة أعلى. والانتقال من الإدارة التفاعلية إلى الإدارة الاستباقية هو الخطوة الحاسمة لاتخاذ قرارات أكثر ذكاءً وقيادة نمو شركتك.

هل أنت مستعد لتحويل بيانات الموارد البشرية الخاصة بك إلى قرارات استراتيجية؟ اكتشف كيف تعمل ELECTE وارتقِ بإدارتك إلى مستوى جديد.

.svg)

.svg)

.svg)

.webp)