تحليل الميزانية باستخدام المؤشرات هو العملية التي تحول البيانات الأولية لميزانيتك – مثل تلك الواردة في الميزانية العمومية وحساب الربح والخسارة – إلى مؤشرات بسيطة وسهلة الفهم. وبعبارة أخرى، هو فن جعل الأرقام تتحدث لتتمكن من فهم الوضع المالي لشركتك بنظرة واحدة: سيولتها، وقوتها المالية، وربحيتها، وكفاءتها.

في هذا الدليل، سنرافقك خطوة بخطوة. والهدف هو تحويل الحسابات المعقدة إلى رؤى عملية وقابلة للتطبيق على الفور. ستتعلم كيفية قراءة المؤشرات الرئيسية المتعلقة بالأصول والمالية والاقتصاد، حتى لا تظل أسرى الأرقام، بل تبدأ في استخدامها لصالحك لاتخاذ قرارات أسرع وأكثر ذكاءً.

يجد كل صاحب شركة صغيرة أو متوسطة الحجم نفسه دائمًا أمام مفترق طرق: هل يثق بحدسه أم يعتمد على البيانات؟ في كثير من الأحيان، يُنظر إلى الميزانية العمومية على أنها التزام ضريبي ممل، ومجموعة من الأرقام التي يجب تسليمها إلى المحاسب ثم حفظها في الأرشيف حتى العام التالي.

ماذا لو استطاعت تلك الأرقام أن تروي قصة شركتك، وتكشف عن نقاط قوتها، والأهم من ذلك، أن تستبق المشاكل قبل أن تتحول إلى أزمات؟

وهنا يأتي دورتحليل الميزانية باستخدام المؤشرات، وهي منهجية تحول البيانات المحاسبية الجافة والثابتة إلى بوصلة استراتيجية حقيقية للتنقل في السوق.

إن فكرة أن التحليل المالي حكر على المحللين الخبراء أو الشركات متعددة الجنسيات هي مجرد خرافة عفا عليها الزمن. واليوم، وبفضل المنصات المتاحة للجميع، أصبحت هذه المؤشرات أداة أساسية لأي مدير أو رائد أعمال يرغب في اتخاذ قرارات تستند إلى الحقائق، لا إلى التخمينات.

التفكير في الميزانية من منظور الضرائب فقط يشبه امتلاك خريطة كنز واستخدامها كقاعدة لفنجان القهوة. ففي تلك الوثائق تكمن الإجابات التي تبحث عنها من أجل تنمية أعمالك.

لا يقتصر الهدف من تحليل المؤشرات على "قراءة" الماضي فحسب، بل على استخدام تلك المعرفة لبناء مستقبل أكثر استقرارًا وربحية. إنه الجسر الذي يربط بين المحاسبة والاستراتيجية.

بفضل هذه العملية، يمكنك أخيرًا الحصول على إجابات واضحة عن الأسئلة الأساسية المتعلقة بنشاطك:

غالبًا ما تكون الخطوة الأولى هي مجرد الحصول على البيانات في صيغة قابلة للمعالجة؛ وفي هذا الصدد، قد تجد مقالتنا التفصيلية حول كيفية تحويل ملفات PDF إلى جداول بيانات Excel مفيدة لك.

تخيل شركتك كسفينة تبحر في بحر السوق. لكي تبحر بأمان، تحتاج إلى أمرين أساسيين: وقود كافٍ للرحلة على المدى القصير ( السيولة)، وهيكل متين لمواجهة العواصف غير المتوقعة ( الصلابة).

السيولة هي قدرة شركتك على الوفاء بالتزاماتها المالية الفورية، مثل دفع الرواتب والموردين والضرائب. أما المتانة المالية، فتتعلق بالتوازن طويل الأجل بين مواردك وديونك، وهي التي تحدد مدى صلابة هيكل الشركة في مواجهة الصدمات الاقتصادية.

هذه ليست مفاهيم مجردة. بل يمكن قياسها بدقة من خلالتحليل الميزانية باستخدام المؤشرات، مما يحول الأرقام إلى بوصلة استراتيجية. دعونا نستعرض معًا المؤشرات الرئيسية لتقييم الوضع المالي لشركتك الصغيرة والمتوسطة.

تجيب مؤشرات السيولة على سؤال ملموس للغاية: "إذا اضطررت اليوم إلى سداد جميع ديوني قصيرة الأجل، فهل لدي ما يكفي من الموارد التي يمكن تحويلها بسهولة إلى نقد للقيام بذلك؟". وهي بمثابة أول إنذار أساسي للوقاية من أزمات السيولة.

المؤشران الأكثر استخدامًا هما معدل السيولة ومعدل السيولة السريعة.

يقارن هذا المؤشر الأصول المتداولة (النقدية، الذمم المدينة للعملاء، مخزون) بالخصوم المتداولة (الذمم الدائنة للموردين، الالتزامات الضريبية قصيرة الأجل، أقساط القروض المستحقة السداد).

صيغته واضحة ومباشرة:نسبة السيولة = الأصول المتداولة / الخصوم المتداولة

عادةً ما يُعد الرقم الذي يزيد عن 1.5 مؤشراً إيجابياً. فهذا يعني أنه مقابل كل يورو من الديون قصيرة الأجل، لديك ما لا يقل عن 1.5 يورو من الأصول القابلة للتسييل بسهولة لتغطية هذه الديون. أما إذا انخفض الرقم إلى أقل من 1، فهذا مؤشر خطير.

معدل السيولة السريعة هو النسخة الأكثر تحفظًا من معدل السيولة الحالية. والمنطق وراء ذلك بسيط: قد لا يكون من السهل بيع المخزون بسرعة دون بيعه بأسعار منخفضة. ولهذا السبب، يتم استبعاده من الحساب.

تصبح الصيغة كما يلي:نسبة السيولة السريعة = (الأصول المتداولة - المخزون) / الخصوم المتداولة

يُظهر لك هذا المؤشر ما إذا كان بإمكانك سداد الديون قصيرة الأجل بالاعتماد فقط على الموارد الأكثر سيولة. ويُعتبر الرقم الأكبر من 1 هو الأمثل، لأنه يعني أنه بإمكانك تغطية جميع الالتزامات الفورية دون الحاجة إلى اللجوء إلى المخزون.

مثال عملي: تمتلك إحدى الشركات أصولاً متداولة بقيمة 200,000 يورو (منها 80,000 يورو للمخزون) وخصوم متداولة بقيمة 120,000 يورو.

- معدل السيولة الحالية: 200.000 / 120.000 = 1,67 (وضع إيجابي)

- معدل السيولة السريعة: (200.000 - 80.000) / 120.000 = 1,0 (وضع متوازن، لكن يجب مراقبته)

إذا كانت السيولة هي الوقود، فإن المتانة المالية هي هيكل السفينة. تقيس هذه المؤشرات مدى اعتماد شركتك على رأس المال الخارجي مقارنة بمواردها الذاتية. فالاعتماد المفرط على الديون يجعلها أكثر هشاشة في مواجهة ارتفاع أسعار الفائدة أو تشديد شروط الإقراض.

هذا هو المؤشر الرئيسي للسلامة المالية. فهو يقارن إجمالي الديون (الخصوم) برأس مال الشركة (صافي الأصول).

الصيغة هي:الرافعة المالية = إجمالي المطلوبات / صافي حقوق الملكية

تُظهر لك النتيجة مقدار الديون باليورو التي تراكمت عليك مقابل كل يورو من رأس المال الذي استثمره الشركاء.

أظهر تحليل حديث أن الشركات الإيطالية قد عززت هيكلها المالي. ووفقًا للبيانات، فقد تحسن مؤشر رأس المال، حيث ارتفع من 43,9% في عام 2022 إلى 45,4% في عام 2023، وهو ما يشير إلى تزايد قدرتها على التمويل الذاتي. يمكنك الاطلاع على المزيد من التفاصيل حول هذه البيانات في "مرصد الميزانيات العمومية للشركات الإيطالية".

لكي تكون الصيغ والمعاني في متناول يدك دائمًا، إليك جدول موجز قد يكون مفيدًا لك.

جدول موجز لحساب وتفسير مؤشرات السيولة والسلامة المالية الرئيسية بسرعة، مع قيمها المرجعية المثالية.

تذكر دائمًا أن هذه المؤشرات، مهما كانت أساسية، لا ينبغي أبدًا قراءتها بمعزل عن غيرها. فقوتها الحقيقية تظهر عندما تحللها على مدار الوقت وتقارنها بمتوسط القطاع الذي تعمل فيه. وبهذه الطريقة فقط يتحولتحليل الميزانية باستخدام المؤشرات من مجرد عملية حسابية بسيطة إلى أداة قوية للتوجيه الاستراتيجي.

قد تكون الشركة قوية وتمتلك سيولة نقدية، ولكن إذا لم تحقق أرباحًا، فهي أشبه بمحرك قوي متوقف عند إشارة المرور: لا تتحرك إلى أي مكان. وتُعد مؤشرات الربحية بمثابة لوحة العدادات التي تقيس كفاءة ذلك المحرك، وتجيب على السؤال الأهم على الإطلاق: هل يُدر رأس المال الذي استثمرته قيمة حقيقية؟

في حين أن مؤشرات السيولة والسلامة المالية تضمن بقاء شركتك على قدميها، فإن مؤشرات الربحية تتأكد من قدرتها على النمو. يتيح لكتحليل الميزانية العمومية باستخدام مؤشرات الربحية فهم ليس فقط ما إذا كنت تحقق أرباحًا، بل والأهم من ذلك كيف وأين يمكنك تحقيق المزيد من الأرباح.

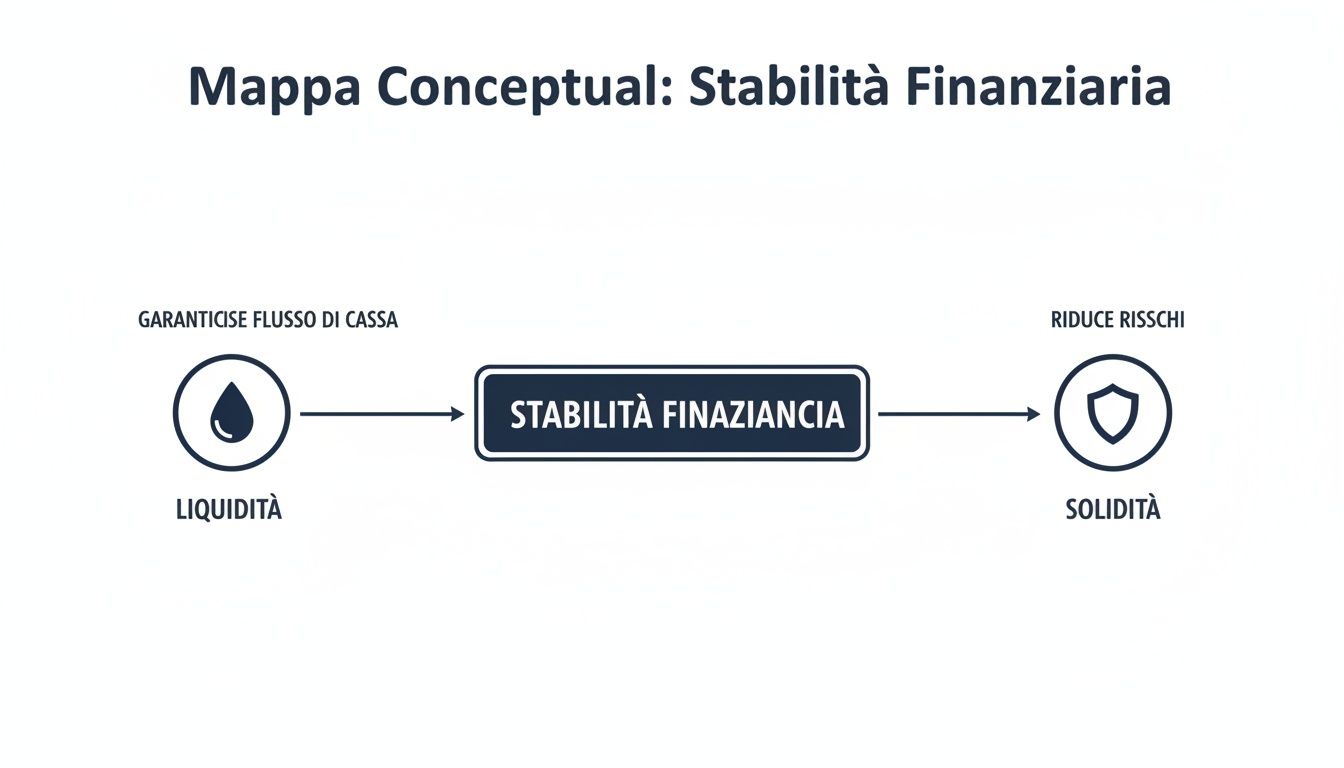

توضح الخريطة أدناه هذا المفهوم جيدًا: فالسيولة والسلامة المالية، اللتان تحدثنا عنهما سابقًا، تشكلان الأساس. ولا يمكن بناء ربحية مستدامة إلا على أساس متين.

تذكرنا هذه الصورة بأن الشركة المستقرة مالياً، والتي تتمتع بسيولة جيدة وهيكل مالي متين، هي الوحيدة التي يمكنها حقاً أن تسعى إلى تحقيق ربحية مستدامة.

ربما يكون العائد على حقوق المساهمين (ROE) هو المؤشر الأكثر اهتمامًا من قبل المساهمين والمستثمرين. ووظيفته واضحة ومباشرة: قياس العائد الذي يحققه كل يورو من رأس المال الذاتي المستثمر في الشركة.

الصيغة بسيطة:ROE = صافي الربح / حقوق الملكية

يُعد ارتفاع معدل العائد على حقوق المساهمين (ROE) مؤشراً قوياً: فهذا يعني أن الشركة تعمل على توليد الثروة للمستثمرين. على سبيل المثال، يعني معدل عائد على حقوق المساهمين بنسبة 15% أنه مقابل كل 100 يورو استثمرها المساهمون، حققت شركتك 15 يورو من الأرباح الصافية.

لكن انتبه. ففي بعض الأحيان، يخفي معدل العائد على حقوق المساهمين (ROE) المرتفع حيلةً ما، وهي المديونية الكبيرة (ما يُعرف بـ"الرافعة المالية"). فإذا اعتمدت الشركة على الديون بشكل كبير لتمويل أنشطتها، فإن صافي حقوق المساهمين ينخفض، ويُضخم معدل العائد على حقوق المساهمين (ROE) بشكل مصطنع. ولهذا السبب، يجب دائمًا قراءته بالاقتران مع المؤشرات الأخرى.

يحول " العائد على الاستثمار" (ROI) التركيز من الربحية التي يحققها المساهمون إلى كفاءة الإدارة ككل. وبشكل عملي، فإنه يوضح مدى قدرة شركتك على تحقيق أرباح من إجمالي رأس المال المستثمر، سواء كان ذلك من المساهمين أو من البنوك.

يُحسب على النحو التالي:العائد على الاستثمار (ROI) = الربح التشغيلي (EBIT) / إجمالي رأس المال المستثمر

يُظهر لك معدل العائد على الاستثمار (ROI) مدى كفاءة استخدامك لمواردك (الآلات، والمستودعات، والمواد الخام) في تحقيق الدخل، بغض النظر عن التكلفة التي دفعتها مقابلها. إنه المقياس الحقيقي لأداء نشاطك التجاري الأساسي.

مثال عملي: الشركة التي يبلغ عائد الاستثمار فيها 10٪ وتكلفة الدين 4٪ هي شركة تخلق قيمة. الأمر بسيط: فهي تكسب أكثر مما تكلفها التمويل. أما إذا انخفض عائد الاستثمار إلى 3٪، فإن الوضع ينقلب تمامًا: فستكون الشركة قد دمرت القيمة. لمزيد من التفاصيل، يمكنك الاطلاع على دليلنا العملي حول رأس المال المستثمر الصافي.

يُعد العائد على الاستثمار (ROI) السليم والمستقر على المدى الطويل أحد أكثر المؤشرات دلالةً على كفاءة الإدارة المؤسسية وتماسكها.

وأخيرًا، يقدم مؤشر العائد على المبيعات (ROS) تفاصيل أكثر دقة. فهو يركز على قدرة الشركة على تحويل المبيعات إلى أرباح. ويقيس هذا المؤشر النسبة المئوية للأرباح التشغيلية المتبقية من كل يورو من المبيعات.

إليكم الصيغة:ROS = النتيجة التشغيلية (EBIT) / إيرادات المبيعات

يعني معدل الربح التشغيلي (ROS) البالغ 12% أنه مقابل كل 100 يورو من المنتجات أو الخدمات المباعة، يتبقى لشركتك هامش تشغيلي قدره 12 يورو، بعد سداد جميع تكاليف الإنتاج والإدارة.

إنه مؤشر رئيسي لمعرفة ما إذا كنت تتمتع بالقدرة التنافسية في السوق وما إذا كانت سياسات التسعير التي تتبعها فعالة. فعلى سبيل المثال، قد يشير انخفاض العائد على المبيعات إلى تضاؤل هوامش الربح بسبب المنافسة أو إلى تكاليف بدأت تخرج عن السيطرة.

إن الغرض الأساسي من تحليل الميزانية هو الكشف عن الكفاءة الحقيقية للشركة. لكن التحليل بحد ذاته لا يكفي؛ فالهدف هو التحسين المستمر، على سبيل المثال من خلال تعلم كيفية تعظيم الأرباح في إدارة منشأة إقامة.

تتجلى القوة الحقيقيةلتحليل الميزانية باستخدام المؤشرات عندما تقرأ هذه المؤشرات الثلاثة – العائد على حقوق المساهمين (ROE) والعائد على الاستثمار (ROI) والعائد على المبيعات (ROS) – معًا، وكأنها تروي قصة.

إن استخدام هذه المؤشرات الثلاثة معًا يمنحك رؤية ثلاثية الأبعاد لأداء الشركة. فهو يحول الأرقام البسيطة إلى خريطة تفصيلية توجه قراراتك الاستراتيجية نحو نمو مربح ومستدام.

إذا كانت الربحية هي المحرك الذي يدفع شركتك، فإن التدفق النقدي هو الوقود الذي يبقيها تعمل يومياً. فليس من النادر أن نرى شركات تبدو مربحة على الورق تفشل بسبب أزمة سيولة. ولهذا السبب،فإن تحليل الميزانية العمومية باستخدام مؤشرات الدوران أمر أساسي: فهو يحوّل التركيز من «كم تربح» إلى «بأي سرعة تحصل على أموالك».

لا تقيس هذه المجموعة من المؤشرات الربح، بل الكفاءة التي تدير بها العمليات اليومية. بعبارة أخرى، توضح لك مدى سرعة تحويل مواردك – مثل المخزون أو الذمم المدينة للعملاء – إلى أموال نقدية. هناك مقولة مالية قديمة تقول: "الربح رأي، أما النقد فهو حقيقة". هذه المؤشرات هي الأدوات التي تحول هذه المقولة إلى استراتيجية ملموسة.

بالنسبة للعديد من الشركات الصغيرة والمتوسطة، يمثل المخزون أحد أكبر الاستثمارات. والمخزون الراكد هو، بكل المقاييس، أموال مجمدة لا تعمل لصالحك. ويقيس مؤشر دوران المخزون هذا الأمر بالضبط: أي عدد المرات التي تتمكن فيها، خلال عام واحد، من بيع واستبدال كل ما لديك على الرفوف بالكامل.

الصيغة بسيطة:مؤشر دوران المخزون = تكلفة المبيعات / متوسط رصيد المخزون

القيمة المرتفعة هي مؤشر إيجابي للغاية: فهذا يعني أن منتجاتك تُباع، وأن المبيعات تسير على ما يرام. أما القيمة المنخفضة، فهي بمثابة جرس إنذار. فقد تعني أن لديك مخزونًا قديمًا، أو سياسة شراء غير فعالة، أو أسوأ من ذلك، منتجات لم يعد السوق يرغب فيها.

يجب أن يدفعك هذا المؤشر إلى طرح أسئلة حاسمة على نفسك: هل أحتفظ بسيولة كبيرة جدًا في المخزون؟ ما هي المنتجات التي تبطئ تدفق أموالي النقدية؟ هل تتوافق سياسة الشراء التي أتبعها مع الطلب الفعلي للعملاء؟

وللحصول على رقم أكثر واقعية، يمكنك حساب توأمه: متوسط عدد أيام التخزين.عدد أيام التخزين = 365 / معدل دوران المخزون

يُشير هذا الرقم إلى متوسط عدد الأيام التي تبقى فيها السلعة في المخزن قبل بيعها. الهدف؟ تقليل هذه المدة إلى أدنى حد ممكن، دون المخاطرة بالطبع بنفاد البضائع المتاحة للعملاء.

هناك عاملان مؤثران للغاية، وغالبًا ما يتم الاستهانة بهما، في إدارة السيولة النقدية: الذمم المدينة للعملاء والذمم الدائنة للموردين. إن اتخاذ خطوات استباقية على هذين الجبهتين يمكن أن يحرر موارد حيوية، دون الحاجة إلى اللجوء إلى البنوك.

مؤشر DSO هو المقياس الذي يحدد متوسط المدة التي تمر من لحظة إصدار الفاتورة إلى لحظة وصول المبلغ فعليًّا إلى الحساب. وغني عن القول إن انخفاض مؤشر DSO يعد مؤشراً على صحة مالية ممتازة.

DSO = (الذمم التجارية المدينة / إيرادات المبيعات) * 365

كل يوم تتمكن من تقليصه من مدة تحصيل الذمم المدينة يُترجم إلى سيولة فورية للشركة. إذا كان متوسط مدة تحصيل الذمم المدينة (DSO) لديك 60 يومًا، فهذا يعني أنك تمول عملاءك لمدة شهرين. وتقليص هذه المدة إلى 50 يومًا يمكن أن يُحدث فرقًا هائلاً في حسابك المصرفي.

وعلى غرار مؤشر DSO، يقيس مؤشر DPO متوسط الوقت الذي تستغرقه شركتك في سداد ديونها لمورديها.

معدل الدوران في الذمم الدائنة = (الذمم الدائنة التجارية / تكلفة المبيعات) * 365

هنا تنقلب الأوضاع. فتمديد فترة السداد، مع الحفاظ دائمًا على الالتزام بالاتفاقات والعلاقة الجيدة مع الشركاء، يتيح لك الاحتفاظ بالسيولة النقدية لفترة أطول، واستخدامها لتمويل العمليات.

لنجمع القطع معًا. من خلال الجمع بين هذه المؤشرات الثلاثة، نحصل على «دورة تحويل النقد» (CCC - Cash Conversion Cycle). هذه القيمة، المُعبَّر عنها بالأيام، تُبيّن لك المدة التي تستغرقها شركتك لتحويل الاستثمار في المخزون والموارد الأخرى إلى سيولة فعلية.

هذه الصيغة هي تلخيص لمسار الأموال:CCC = أيام التخزين (المستودع) + أيام تحصيل الذمم (DSO) - أيام السداد (DPO)

لنأخذ مثالاً عملياً:

سيكون دورة النقدية لديك كما يلي: CCC = 45 + 60 - 30 = 75 يومًا.

ماذا يعني ذلك؟ يعني أن شركتك يجب أن تمول نفسها بنفسها لمدة 75 يومًا. أي أنها يجب أن تغطي جميع النفقات التشغيلية (الرواتب والإيجارات والفواتير) قبل أن تتلقى عائدات المبيعات. إن تقصير هذه الدورة، ولو لبضعة أيام فقط، له تأثير مباشر وإيجابي للغاية على السيولة المتاحة لديك.

إنتحليل الميزانية العمومية باستخدام مؤشرات الدوران ليس مجرد عملية محاسبية بسيطة. بل هو لوحة القيادة الحقيقية لتحسين رأس المال المتداول وضمان تحويل الكفاءة التشغيلية إلى نمو سليم وقوي ومستدام مالياً.

يعد حساب مؤشرات شركتك خطوة أولى ممتازة. لكن الأمر يشبه إلى حد ما معرفة السرعة التي تجري بها دون أن تعرف ما إذا كنت تشارك في سباق قصير أم ماراثون. فالرقم وحده، مهما كان دقيقًا، يفتقر إلى السياق. ولا يصبحتحليل الميزانية باستخدام المؤشرات فعالاً حقًا إلا عندما نبدأ في إجراء المقارنات، بمقارنة هذا الرقم بعنصرين أساسيين: تاريخ شركتك ومنافسيك.

إن القيمة الحقيقية تظهر من خلال المقارنة. دعونا نستعرض معًا تقنيتين أساسيتين لتحويل البيانات البسيطة إلى رؤية استراتيجية: التحليل التاريخي والمقارنة المعيارية للقطاع. ستتيح لك هاتان الطريقتان فهم ليس فقط "أين أنت"، بل أيضًا "كيف وصلت إلى هذا المكان" و"أين تقع مقارنة بالآخرين".

أول أشكال المقارنة، وربما أهمها، هو المقارنة مع نفسك. فالتحليل التاريخي يتمثل ببساطة في مقارنة مؤشرات الميزانية الحالية بتلك الخاصة بالأعوام السابقة. وهو تمرين يبدو بسيطًا، لكنه في الواقع قادر على الكشف عن الاتجاهات والديناميات وعلامات التحذير التي قد تخفيها تمامًا عملية التحليل التي تقتصر على عام واحد فقط.

إن انخفاض العائد على الاستثمار من 12% إلى 9% في غضون ثلاث سنوات ليس مجرد انخفاض، بل هو إنذار يشير إلى احتمال وجود مشكلة هيكلية في الكفاءة. على العكس من ذلك، فإن تحسن نسبة السيولة بشكل مستمر يدل على إدارة أكثر حرصًا وصلابة للسيولة.

يساعدك هذا التحليل على الإجابة عن أسئلة حاسمة بالنسبة لاستراتيجيتك:

إن مقارنة البيانات على مدار الزمن تحول الصورة الثابتة لميزانية واحدة إلى فيلم ديناميكي لأداء شركتك. فهي تساعدك على فهم الاتجاه الذي تسير فيه وتصحيح المسار قبل فوات الأوان.

إذا كان التحليل التاريخي يوضح لك أداءك مقارنةً بماضيك، فإن المقارنة المعيارية توضح لك أداءك مقارنةً ببقية العالم. وبشكل عملي، فإن الأمر يتعلق بمقارنة مؤشراتك بالمتوسطات السائدة في قطاعك.

هل تحقق أرباحًا أكثر أم أقل من منافسيك المباشرين؟ هل تتوافق فترات تحصيل مستحقاتك مع معايير السوق؟ بدون هذه المقارنات، قد تحتفل بتحقيق عائد على حقوق المساهمين (ROE) بنسبة 5٪ في حين أن المتوسط في القطاع يبلغ 15٪، أو قد تقلق بشأن معدل دوران المخزون الذي يبلغ 4 مرات في السنة في حين أن المعدل المعتاد لدى منافسيك هو 3 مرات.

لحسن الحظ، لم يعد العثور على هذه البيانات مهمة مستحيلة. فهناك مصادر موثوقة مثل غرف التجارة والاتحادات المهنية والمنصات المتخصصة في التحليل المالي، التي توفر بيانات مجمعة حسب القطاع (رمز ATECO) يمكنك استخدامها كنقطة مرجعية.

يتيح لك استخدام المعايير القياسية ما يلي:

من خلال الجمع بين التحليل التاريخي والمقارنة المعيارية، يتحولتحليل مؤشرات الميزانية من مجرد عملية محاسبية جافة إلى أداة قوية للمعلومات التنافسية، قادرة على تحويل الأرقام البسيطة إلى ميزة استراتيجية واضحة لشركتك الصغيرة أو المتوسطة.

أي شخص أمضى ساعات طويلة في العمل على جدول بيانات لتحليل الميزانية يعرف هذه الروتين: عملية بطيئة ومتكررة ومليئة بالمصاعب. يكفي إدخال بيانات خاطئة أو صيغة لا يتم تحديثها لتضيع ساعات من العمل هباءً. وقت ثمين كان بإمكانك تخصيصه لوضع الاستراتيجيات، لا لملء الخلايا.

لحسن الحظ، هناك اليوم طريقة أكثر ذكاءً وسرعة.

تُحدث منصات تحليل البيانات المدعومة بالذكاء الاصطناعي، مثل ELECTE ثورة في مجالتحليل الميزانية باستخدام المؤشرات في الشركات الصغيرة والمتوسطة. انسَ العمل اليدوي. فهذه الأنظمة تتصل مباشرة بمصادر البيانات الخاصة بك، مثل أنظمة إدارة الأعمال أو الملفات المحاسبية، وتحسب عشرات المؤشرات في الوقت الفعلي.

القفزة النوعية الحقيقية لا تكمن في السرعة فحسب، بل في الوضوح. فبدلاً من أن تغرق في متاهة من الأرقام والصيغ، تجد أمامك لوحات معلومات تفاعلية تُظهر لك حالة شركتك بنظرة واحدة.

بشكل عملي، تتيح لك هذه المنصات:

وهذا يحول تحليل الميزانية من مهمة دورية شاقة إلى عملية مراقبة مستمرة، تكاد تكون بمثابة مساعد استراتيجي لشركتك.

ليس المقصود هو إنجاز مهام إدخال البيانات بسرعة أكبر. بل إن المقصود هو توفير الوقت لديك للتركيز على ما يهم حقًا: تحليل الرؤى لاستخلاص قرارات أفضل وبسرعة أكبر.

لكن التحول الحقيقي يحدث عندما تتوقف عن النظر إلى الماضي فقط. تستخدم المنصات الأكثر تطوراً الذكاء الاصطناعي ليس فقط لتصوير الوضع الحالي، بل للتنبؤ بما قد يحدث غداً.

يمكن لنظام الذكاء الاصطناعي تحليل السجلات التاريخية لتدفقاتك النقدية وعادات الدفع لدى العملاء. والنتيجة؟ توقعات دقيقة لأي ضغوط في السيولة قد تحدث خلال الأشهر المقبلة. ويتيح لك الحصول على هذه المعلومات اتخاذ الإجراءات اللازمة مسبقًا، بدلاً من الرد بعد أن يكون المشكل قد تفاقم بالفعل.

وبالتالي، فإن الأتمتة ليست مجرد مسألة كفاءة. إنها تعزيز استراتيجي حقيقي. فهي توفر للشركات الصغيرة والمتوسطة أدوات تحليلية كانت حتى وقت قريب ترفاً محصوراً بالشركات الكبرى فقط.

إذا كنت ترغب في فهم كيفية عمل هذه الأنظمة بشكل أفضل وكيف يمكنها أن تعزز نموك، يمكنك قراءة تقريرنا التفصيلي حول برامج ذكاء الأعمال.

لقد رأينا كيف يمكن لتحليل الميزانية باستخدام المؤشرات أن يحول بياناتك المحاسبية إلى بوصلة استراتيجية. إليك 4 خطوات أساسية لتبدأ فوراً في استخدام هذه المعلومات من أجل تنمية شركتك.

تحليل الميزانية باستخدام المؤشرات ليس مجرد ممارسة نظرية، بل هو أقوى أداة متاحة لك لاتخاذ قرارات مستنيرة وقيادة شركتك الصغيرة والمتوسطة نحو مستقبل ناجح. فالانتقال من الأرقام الأولية إلى رؤى واضحة يتيح لك توقع المشكلات واغتنام الفرص وتحسين استخدام مواردك بدقة.

اليوم، وبفضل المنصات المدعومة بالذكاء الاصطناعي مثل ELECTE لم تعد بحاجة إلى أن تكون خبيرًا ماليًا للاستفادة من هذه المزايا. يمكنك أتمتة الحسابات، وعرض مؤشرات الأداء الرئيسية الخاصة بك على لوحات تحكم سهلة الاستخدام، وتوفير وقت ثمين للتركيز على الاستراتيجية. حان الوقت للتوقف عن النظر إلى الميزانية على أنها عبء، والبدء في اعتبارها أفضل حليف لك لتحقيق النمو.

هل أنت مستعد لتحويل الأرقام إلى قرارات استراتيجية، دون التعقيدات التي تنطوي عليها جداول البيانات؟ اكتشف كيف ELECTE مساعدتك على النمو وابدأ في اتخاذ قرارات أكثر ذكاءً اليوم.

.svg)

.svg)

.svg)