هذه المشهد مألوف في العديد من الشركات الصغيرة والمتوسطة. الفريق الإداري يركض وراء عمليات التسوية في اللحظات الأخيرة، والجهات الإدارية تنتظر الوثائق النهائية، والمراجع يطلب توضيحات بشأن بعض البنود، وفي الوقت نفسه، يقترب موعد انعقاد الجمعية العامة. في تلك اللحظة، يُنظر إلىالموافقة على الميزانية على أنها سباق مع الزمن.

هذه قراءة مختزلة. فالموافقة على الميزانية ليست مجرد الخطوة الأخيرة في عملية الامتثال للقوانين التجارية. بل هي النقطة التي تتيح فيها الشركة للمساهمين والدائنين والأطراف المعنية الأخرى الاطلاع على وضعها المالي والممتلكات والاقتصادي. وإذا تأخرت هذه العملية أو لم تتم على النحو الصحيح، فإن المشكلة لا تقتصر على الإدارة الداخلية للشركة فحسب، بل تمتد لتشمل الحوكمة والعلاقات المصرفية وتوزيع الأرباح والقدرة على اتخاذ القرارات.

لذلك، من الأفضل تغيير منظورنا. لا نبدأ بالسؤال «متى تنتهي المدة؟»، بل بسؤال أكثر فائدة: «كيف ننظم العملية حتى لا نصل إلى حالة طارئة؟». تظل القواعد هي العنصر الأساسي، لكن الفارق العملي الحقيقي يكمن في إعداد البيانات، ووضوح الأدوار، والقدرة على تجنب الاختناقات قبل أن تتحول إلى تأخير.

غالبًا ما ينشأ القلق عن سوء فهم. فهناك اعتقاد بأنإقرار الميزانية هو حدث يقتصر على بضعة أسابيع، في حين أنه في الواقع نتيجة لعملية ينبغي أن تتبلور على مدار العام.

وعندما تكون هذه العملية غير منظمة بشكل جيد، تتحول الأيام الأخيرة إلى سلسلة من المشاكل المتنوعة. بيانات محاسبية غير كاملة، ومراجعات مستندية متأخرة، وتقارير تصدر متأخرة، واجتماعات تُعقد في وقت ضيق. والنتيجة هي مؤسسة تعمل بشكل تفاعلي، دون تنظيم.

لقد تعامل قانون الشركات الإيطالي مع الميزانية العمومية بهذه الجدية منذ فترة طويلة. ويُظهر التطور التشريعي، الذي بدأ بالفعل مع قانون التجارة لعام 1882 ثم تبلور في القانون المدني لعام 1942، اتجاهاً واضحاً: فالميزانية العمومية لا تقتصر وظيفتها على إقفال الحسابات فحسب، بل تهدف أيضاً إلى ضمان الوضوح والصدق والشفافية في عرض صورة الشركة.

بالنسبة للشركات الصغيرة والمتوسطة، يعني هذا أمراً ملموساً. يجب التعامل مع عملية الموافقة على الميزانية باعتبارها عملية تنطوي على مخاطر تشغيلية. فمن يختزلها إلى مجرد إجراء شكلي، غالباً ما يكتشف المشاكل بعد فوات الأوان. أما من يتعامل معها كسلسلة من الإجراءات المنظمة، فيحظى بمزيد من السيطرة، ويقلل من الاحتكاكات الداخلية، ويحقق جودة أفضل في اتخاذ القرارات.

الموافقة على الميزانية هي القرار الذي يدرس بموجبه المساهمون الميزانية التي أعدها أعضاء مجلس الإدارة ويوافقون عليها. ومن الناحية القانونية، فهي خطوة لا غنى عنها. أما من الناحية الإدارية، فهي اختبار لجودة الحوكمة.

تاريخياً، لم يكن هذا الموضوع مجرد تفصيل بيروقراطي. تبدأ التطورات التشريعية الإيطالية من قانون التجارة لعام 1882، وتشهد نقطة تحول في القانون المدني لعام 1942، الذي أدخل رسميًا الميزانية العمومية والحسابات الربحية والملاحظات التوضيحية، ثم تمت مواءمتها مع المعايير الأوروبية بموجب المرسوم التشريعي رقم 139/2015، الذي يطبق التوجيه الأوروبي رقم 34/2013. ويشمل هذا المسار أكثر من مليون شركة مساهمة مسجلة في إيطاليا، كما هو موضح في الشرائح الخاصة بالتطور التاريخي والتشريعي للميزانية العمومية.

تؤدي هذه الحقائق التاريخية إلى استنتاج عملي. فقد عمل المشرع تدريجياً على تحويل الميزانية من مجرد وثيقة محاسبية إلى أداة للتواصل الاقتصادي والمالي. وبالنسبة للشركات الصغيرة والمتوسطة، فإن اعتماد الميزانية بشكل سليم وفي الوقت المناسب يعني إضفاء المصداقية على الرواية المؤسسية الخاصة بها.

يركز العديد من رواد الأعمال على التوقيع النهائي. في الواقع، تشير الموافقة إلى ما إذا كانت الشركة قادرة على:

إن اعتماد الميزانية بشكل سليم لا يقتصر دوره على مجرد «الامتثال للقوانين» فحسب، بل يساعد أيضًا على تقليل الشكوك وطلبات التوضيح والتوترات في العلاقات مع الجهات التي تقيّم متانة الشركة.

وهناك جانب آخر لا يُناقش كثيرًا. فالموافقة على الميزانية هي إحدى اللحظات القليلة التي تضطر فيها الإدارة إلى مقارنة الرواية الداخلية للشركة مع صورتها الرسمية.

إذا كنت ترغب في مراجعة هيكل الوثيقة قبل الشروع في إجراءات الجمعية العامة، فقد يكون من المفيد الاطلاع على دليل حول الميزانية السنوية.

ولهذا السبب، يصبح الالتزام بالمعايير أمراً استراتيجياً. فإذا ظهرت أي تأخيرات أو بنود مثيرة للجدل أو وثائق غير مكتملة، فإن المشكلة لا تقتصر على الجانب التقني فحسب. بل إنها تشير إلى وجود نقاط ضعف في البنية المعلوماتية، وفي التنسيق بين الأقسام، وفي قدرة الشركة على إتمام دورة اتخاذ القرار بشكل سليم.

قد تبدو التشريعات معقدة، لكن النقطة الأساسية في الإدارة اليومية للشركات المساهمة بسيطة: فهناك مواعيد نهائية محددة وتسلسل دقيق للإجراءات. وإذا تم تخطي إحدى المراحل، فإن ذلك يضع ضغطًا على المراحل التالية.

وفقًا للمادة 2423 من القانون المدني، فإن المهلة القانونية للموافقة على الميزانية العمومية هي فترة محددة مسبقًا من تاريخ انتهاء السنة المالية. وبالنسبة للسنة المالية المنتهية في 31/12/2025، يجب أن توافق الجمعية العامة على الميزانية العمومية بحلول 30/04/2026. في حالات استثنائية، يؤدي التمديد إلى فترة أطول إلى تأجيل الموعد النهائي إلى 29/06/2026. يجب إيداع الميزانية في سجل الشركات في غضون فترة قصيرة من الموافقة عليها، أي بحلول 30/05/2026، أو بحلول 31/07/2026 في حالة التمديد، كما تلخص Datalog Italia بشأن الموافقة على الميزانية.

هذه التواريخ ليست مجرد إجراء إداري. فهي تحدد نطاق الأمان الذي يجب أن يلتزم به هذا الإجراء.

المواد التي يُستشهد بها غالبًا في الممارسة العملية هي المادة 2423 من القانون المدني فيما يتعلق بإعداد الميزانية، والمادتين 2364 و2478-ب من القانون المدني فيما يتعلق بقواعد انعقاد الجمعيات العامة للشركات المساهمة العامة والشركات ذات المسؤولية المحدودة. ومن هنا تنشأ سلسلة من المسؤوليات الملموسة.

| ممثل | المهمة الرئيسية | التأثير العملي |

|---|---|---|

| أعضاء مجلس الإدارة | يقومون بإعداد مشروع الميزانية | يجب عليهم بدء العملية في الوقت المناسب وتنسيق تدفق المعلومات |

| هيئة الرقابة | تراقب، إن وجدت، الالتزام بالقواعد وملاءمة الهياكل التنظيمية | يتطلب تقديم مستندات كاملة وفي الوقت المناسب |

| مدقق حسابات قانوني | يصوغ تقريره، في حال تعيينه | يحتاج إلى أوقات فنية حقيقية، غير مضغوطة |

| اجتماع الأعضاء | الموافقة على الميزانية | اتخاذ قرار استنادًا إلى وثائق متاحة وصحيحة |

| سجل الشركات | يتلقى الدفعة النهائية | يُنفذ المرحلة الأخيرة من الإجراء |

إن التقسيم الزمني موجود لسبب محدد. فهو يهدف إلى ضمان:

وإذا كان الجدول الزمني الداخلي للشركة يتطابق مع الجدول الزمني القانوني فقط في الأسابيع الأخيرة، فإن الخطر لا ينشأ عن القانون نفسه، بل عن حقيقة أن الشركة قد بدأت متأخرة جدًا.

لا ينبغي النظر إلى التمديد إلى 180 يوماً على أنه تمديد تلقائي مريح. إنه استثناء يجب استخدامه عند توفر الشروط المنصوص عليها، كما هو الحال في الحالات الاستثنائية التي تشير إليها القواعد المدنية.

من الناحية العملية، قد يمنح التمديد بعض الراحة. لكن إذا استُخدم للتعويض عن سوء التنظيم، فإنه لا يحل المشكلة، بل يؤجلها إلى وقت لاحق. فالشركة الصغيرة والمتوسطة ذات الهيكل الجيد تستفيد من هذه المهلة الأطول للتعامل مع التعقيدات الحقيقية، لا لتأجيل الأنشطة التي كان بإمكانها البدء فيها في وقت سابق.

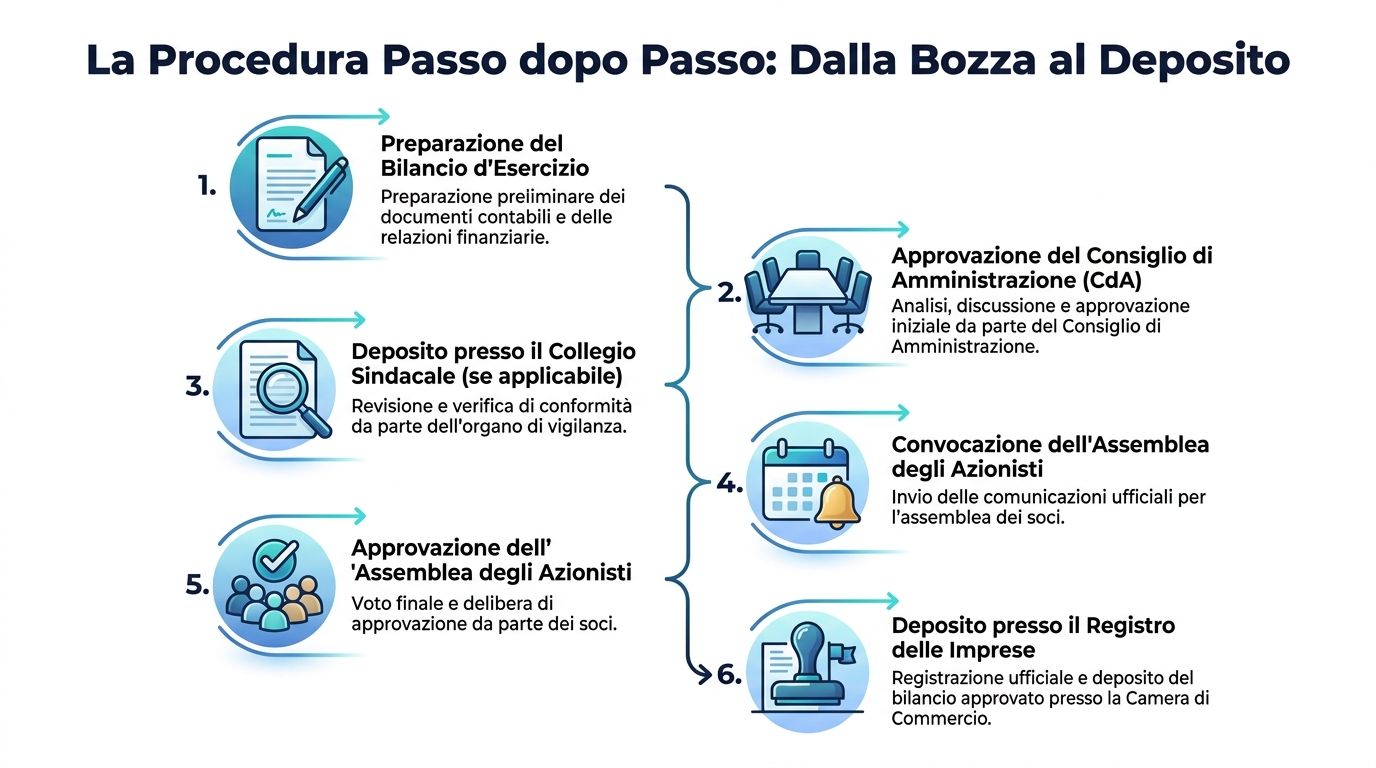

الخطأ الأكثر شيوعًا هو التعاملمع إقرار الميزانية وكأن الأمر يعتمد فقط على الإدارة. لكن الأمر ليس كذلك. لا تسير العملية على ما يرام إلا عندما يتدخل كل جهاز من أجهزة الشركة في الوقت المناسب، مع تحديد نطاق صلاحياته بوضوح.

تقع المسؤولية الأساسية على عاتق الهيئة الإدارية. فهي التي تُعد مشروع الميزانية وتشرف على هيكلها العام. ولا تقتصر مهمتها على جمع الأرقام فحسب، بل يتعين عليها التأكد من أن البنود تعكس صورة صحيحة عن الشركة.

لهذه النقطة تأثير عملي كبير. فإذا لم يجتمع المسؤولون الإداريون وموظفو الشؤون المالية إلا في اللحظات الأخيرة قبل إعداد المسودة النهائية، فإن العملية تبدأ وهي تعاني من ضعف بالفعل. فالتقييمات الأكثر حساسية تتطلب مناقشة مسبقة، لا إقراراً متسرعاً.

وعندما يكون هناك هيئة رقابة، فإنها تراقب الالتزام بقواعد الإدارة وسلامة الإجراءات. أما المدقق القانوني، في حال تعيينه، فيصدر رأيه المهني بشأن الميزانية.

تتعثر العديد من الشركات الصغيرة والمتوسطة في هذه المرحلة لسبب بسيط. فهي تقدم مستندات لا تزال غير نهائية، مما يجبر أقسام المراجعة والتدقيق على العمل على نسخ متغيرة باستمرار. وهذا يؤدي إلى إطالة المدة وزيادة طلبات التوضيح.

تُعد جمعية المساهمين الجلسة النهائية لاتخاذ القرارات. وتقع على عاتقها مهمة الموافقة على الميزانية على أساس الوثائق التي توفرها الشركة.

إلا أن الجمعية العامة ليست المكان المناسب لحل المشكلات التحضيرية. فإذا تلقى الأعضاء مواد غير واضحة أو متأخرة، فقد يتحول الاجتماع إلى لحظة توتر بدلاً من أن يكون فرصة للموافقة عن علم.

القراءة الأكثر فائدة هي القراءة التنظيمية. وتشبه هذه العملية سلسلة من المهام:

عندما يتأخر وصول حزمة المعلومات إلى أحد الأجهزة، فإن ذلك لا يؤدي فقط إلى إبطاء نشاطه، بل يؤدي أيضًا إلى تأخير كل ما يليه من عمليات.

وبالتالي، فإن الكفاءة الحقيقية لا تعتمد على فرد واحد «متميز». بل تعتمد على التنسيق بين مختلف الأطراف، حيث يتحمل كل منها مسؤولية لا يمكن استبدالها.

الإجراءات أكثر صرامة مما تتصور العديد من الشركات الصغيرة والمتوسطة. وهذه الصرامة بالذات هي ما يجعلها قابلة للتحكم، إذا تم التعامل معها كسلسلة من الخطوات المنظمة وليس كإجراء يجب إنجازه في اللحظة الأخيرة.

المراحل محددة بدقة: 1) يقوم أعضاء مجلس الإدارة بإعداد مسودة الميزانية في غضون حوالي ثلاثة أشهر من نهاية السنة المالية، على سبيل المثال بحلول 30/03/2026؛ 2) تُرسَل المسودة إلى المدققين قبل انعقاد الجمعية العامة بفترة تبلغ بضعة أسابيع ؛ 3) يتم إعداد تقرير المدققين قبل موعد الجمعية العامة بفترة معينة؛ 4) يتم إيداع جميع الوثائق في مقر الشركة قبل موعد انعقاد الجمعية العامة بفترة محددة. وفي نفس السياق، تشير بيانات Infocamere IT 2025 إلى أن 92% من الشركات ذات المسؤولية المحدودة (SRL) توافق على الميزانية في غضون 120 يومًا، في حين سجل وزارة التنمية الاقتصادية (MISE) حوالي 8.500 طعن في عام 2024 بسبب أخطاء في التقييم، كما يرد في التحليل المتعلق بالميزانية السنوية والموافقة عليها والطعن فيها.

الدرس واضح. فمعظم الشركات تنجح في الالتزام بالمواعيد المحددة. وبالتالي، فإن المشاكل الأكثر تكلفة لا تنشأ عن نقص الوقت بشكل مجرد، بل عن أخطاء في التحضير والتقييم.

يقوم أعضاء مجلس الإدارة بإعداد مسودة الميزانية والمرفقات اللازمة. وفي هذه المرحلة يتحدد الكثير مما يتعلق بالجودة النهائية.

إذا كان فريقك لا يزال يعمل على بيانات مالية غير موحدة، فقد يكون من المفيد التفكير أيضًا في إعادة تصنيف الميزانية العمومية، لأن العديد من مشكلات قراءة البيانات ومطابقتها تنشأ بالضبط عن هياكل معلوماتية تفتقر إلى الاتساق.

هنا يتغير طابع العملية. لم يعد الأمر يقتصر على إنتاج البيانات فحسب، بل أصبح يتعلق بجعلها قابلة للتحقق. فكل تناقض أو نقص في الوثائق أو معيار غير واضح يؤدي إلى إبطاء سير العمل.

يضمن هذا النص حق الأعضاء في الحصول على المعلومات. وهذا ليس مجرد تفصيل شكلي. فإذا وصلت الوثائق إلى مقر الشركة في وقت يكون فيه الوقت المتبقي ضيقاً، تفقد الشركة قدرتها على اتخاذ القرارات.

يجب أن يكون الإخطار بالدعوة متوافقاً مع الشروط والقواعد المنصوص عليها في النظام الأساسي. ويجب أن تتخذ الجمعية العامة قراراتها بناءً على مواد كاملة ومفهومة.

تُختتم المرحلة النهائية الدورة. وهي اللحظة التي تخرج فيها الموافقة عن نطاق الشركة الداخلي وتُرسَّخ رسمياً.

يركز العديد من رجال الأعمال اهتمامهم على العقوبة، لكن هذا النهج مضلل. فالمشكلة الأكثر خطورة هي أن أي تأخير في دورة الموافقة يشير إلى الشركاء والبنوك والأطراف المقابلة بأن الشركة لا تتحكم جيدًا في بياناتها.

لا يقتصر ثمن خطأ التقدير على الجوانب القانونية فحسب. بل قد يؤدي إلى أسابيع من العمل التصحيحي، ومناقشات مع الخبراء الخارجيين، وتأجيل اجتماعات الجمعية، وتباطؤ عام في اتخاذ القرارات.

لا ينبغي النظر إلى إجراءات الموافقة على الميزانية على أنها قائمة من المتطلبات. بل ينبغي النظر إليها على أنها سلسلة من الثقة. فكل حلقة ضعيفة فيها تشكل خطرًا على السمعة وعلى سير العمل.

العقوبات موجودة، لكنها ليست جوهر المشكلة. فالتركيز على الغرامة وحدها يؤدي إلى التقليل من شأن الضرر الذي يمكن أن يسببه التأخير على سير عمل الشركة.

يتجاوز الأثر المالي للتأخير العقوبات المدنية، التي تتراوح بين 137,33 يورو و1,376 يورو، كما يوضح التقرير التفصيلي حول العقوبات في حالة عدم الموافقة على الميزانية التقديرية. ويمكن أن يؤدي عدم الموافقة إلى تفعيل آلية الإدارة المؤقتة، مما يحد من الحصول على الائتمان وتوزيع الأرباح. وبالنسبة للشركات الصغيرة والمتوسطة التي تعتمد على التمويل قصير الأجل، يمكن أن يؤدي هذا التعليق إلى شلل تشغيلي مع تكاليف بديلة وغرامات مصرفية تفوق العقوبات الإدارية.

غالبًا ما يسبق العقوبة خطأ إداري. وهناك ثلاثة أخطاء هي الأكثر خطورة.

إن الشركة التي لا تنجح في إتمام عملية إقرار الميزانية تبعث برسالة من عدم اليقين. وقد يؤثر ذلك على:

الحل الأكثر منطقية ليس «العمل بجدية أكبر» في نهاية العام المالي، بل هو معالجة الأسباب التي تؤدي إلى التأخير مسبقاً: غموض البيانات، وعمليات المراجعة اليدوية المتفرقة، والافتقار إلى رؤية شاملة لحالة التقدم المحرز.

إذا تعاملت الإدارة مع عملية اعتماد الميزانية على أنها عملية تنطوي على مخاطر، فإن الأولويات تتغير هي الأخرى. فلم يعد السؤال يقتصر على ما إذا كانت الوثائق ستصل في الوقت المحدد، بل أصبح السؤال هو ما إذا كانت الشركة قادرة على إنتاج البيانات ومراقبتها وتفسيرها بشكل مستمر.

الشركات الصغيرة والمتوسطة الأكثر صلابة ليست تلك التي «تتحمل السباق النهائي»، بل تلك التي تتجنب الوصول إلى تلك المرحلة في ظل ظروف طارئة.

نادراً ما يكون السبب المتكرر للتأخير مجرد خطأ بسيط. بل غالباً ما يكون ذلك نتيجة لضعف في إدارة المعلومات يتراكم على مدى أشهر. تقارير غير مترابطة، وجداول بيانات مكررة، وبيانات تختلف باختلاف المصدر، وعمليات مراقبة تعتمد على ذاكرة الأفراد.

الأسباب المتكررة لعدم الموافقة في الشركات الصغيرة والمتوسطة ليست تنظيمية فحسب، بل تكمن في نقص المعلومات. وأهمها: عدم وضوح البيانات المحاسبية حتى اللحظة الأخيرة، وغياب قوائم المراجعة التلقائية للتأكد من الامتثال، وطول مدة دورات المراجعة. ويمكن لمنصات التحليلات أن تمنع هذه المشاكل من خلال لوحات المعلومات في الوقت الحقيقي والتنبيهات التلقائية، مما يحول عملية الموافقة من حدث حرج إلى عملية خاضعة للرقابة، كما يلاحظ التحليل المخصص لعدم الموافقة على الميزانية وملامح المسؤولية.

هذه الملاحظة بالغة الأهمية لمن يدير شركة صغيرة أو متوسطة الحجم. فالمشكلة لا تكمن في الجوانب التنظيمية فحسب، بل في الجوانب المعلوماتية أيضًا.

لا يحل النهج القائم على البيانات محل الهيئات الإدارية أو المدقق أو المحاسب القانوني. بل يتيح لهم العمل على بيانات أكثر وضوحًا وأقل تقلبًا.

عمليًا، يمكن لمنصة التحليلات أن تدعم هذه العملية من خلال:

ويمكن لمن يبحثون أيضًا عن أدوات تكميلية للتخطيط والرصد التعمق في موضوع برامج الرقابة الإدارية، لأن مراقبة الميزانية تتحسن عندما لا يكون هناك فصل بين الرقابة الإدارية وإقفال الحسابات.

الميزة الأكبر لا تكمن في توفير الوقت فحسب، بل في تقليل حالة عدم اليقين.

بفضل البيانات التي يتم تجميعها على مدار العام، يمكن للإدارة وضع قائمة مراجعة واقعية:

بالنسبة للفرق التي ترغب في توحيد عملية إعداد النماذج التمهيدية، يُعد «منشئ التقارير» نقطة انطلاق مفيدة، لأنه يتيح تحويل مجموعات البيانات المتنوعة إلى تقارير سهلة القراءة وقابلة للتكرار.

إن أهم أثر للأتمتة ليس «إجراء المراجعة المالية بدلاً من الأشخاص»، بل إتاحة الوقت للأشخاص للتفكير في الحالات الاستثنائية، بدلاً من السعي وراء نفس المشكلات المتكررة في كل مرة.

لا يمكن لقائمة مراجعة جيدة أن تحل محل الخبرة الفنية. لكنها تمنع أن يعتمد سير العمل فقط على ذاكرة الأفراد أو على ضغوط الأسبوع الأخير.

تأكد من أن كل معني بالأمر يتسلم المستندات في الوقت المناسب. فالتأخيرات غالبًا ما تنشأ عن ملف «يكاد يكون جاهزًا»، لكنه ليس جاهزًا للاستخدام فعليًّا بعد.

أعد قراءة الملف كما يقرأه شخص ثالث. إذا طرح أحد المراجعين أو الشركاء أو البنوك سؤالاً بشأن بند معين، فهل يمكن العثور على الإجابة في الوثائق المتاحة؟

لا ينبغي التعامل مع هذه الخطوة الأخيرة على أنها مهمة إدارية ثانوية. فالتقديم يختتم العملية ويتطلب نفس الدقة التي اتُبعت في المراحل السابقة.

إذا بدت لك قائمة المراجعة أمراً مبالغاً فيه، فهذا غالباً ما يكون مؤشراً على أن العملية تعتمد بشكل مفرط على العادات غير الرسمية.

إذا كانت الشركة جاهزة، فإن الوثائق لا تكون موجودة فحسب، بل تكون متسقة فيما بينها، وسهلة القراءة لمن يتعين عليه مراجعتها، ومتاحة قبل الموعد المحدد بفترة كافية. وعندما لا تتوفر هذه الشروط الثلاثة، تظل الموافقة على الميزانية ممكنة من الناحية الشكلية، لكنها تصبح هشة من الناحية العملية.

إن اعتماد الميزانية يمثل أكثر بكثير من مجرد موعد نهائي بموجب القانون. فهو يوضح ما إذا كانت شركتك قادرة على إنهاء دورتها الإدارية بنظام وشفافية ورقابة.

القواعد واضحة. والأدوار محددة. لكن المخاطر لا تقتصر على العقوبات. فالتكلفة الحقيقية للتأخير تتجلى في الشؤون المالية التشغيلية، وفي العلاقات مع أصحاب المصلحة، وفي الوقت الذي يضيعه الإدارة في معالجة مشاكل كان من الممكن تجنبها، بدلاً من تكريس هذا الوقت لاتخاذ القرارات الاستراتيجية.

ولهذا السبب، فإن السؤال الجوهري ليس فقط «كيف ألتزم بالمعايير؟»، بل «كيف أبني عملية تجعلني مستعدًا؟». وعندما يصبح إعداد البيانات عملية مستمرة، فإن اعتماد الميزانية يتوقف عن كونه فترة طوارئ ويصبح مؤشرًا على نضج الشركة.

هذا المحتوى يهدف إلى توفير معلومات ولا يُعد بديلاً عن الاستشارة القانونية أو المؤسسية أو الضريبية المتعلقة بحالة محددة.

إذا كنت ترغب في تحقيق مزيد من التحكم والوضوح والسرعة في إعداد البيانات التي تسبق الموافقة على الميزانية، اكتشف ELECTE، منصة تحليل البيانات المدعومة بالذكاء الاصطناعي والمصممة لمساعدة الشركات الصغيرة والمتوسطة على تحويل البيانات المجزأة إلى تقارير ورؤى وقرارات أكثر صلابة.

.svg)

.svg)

.svg)

.jpg)