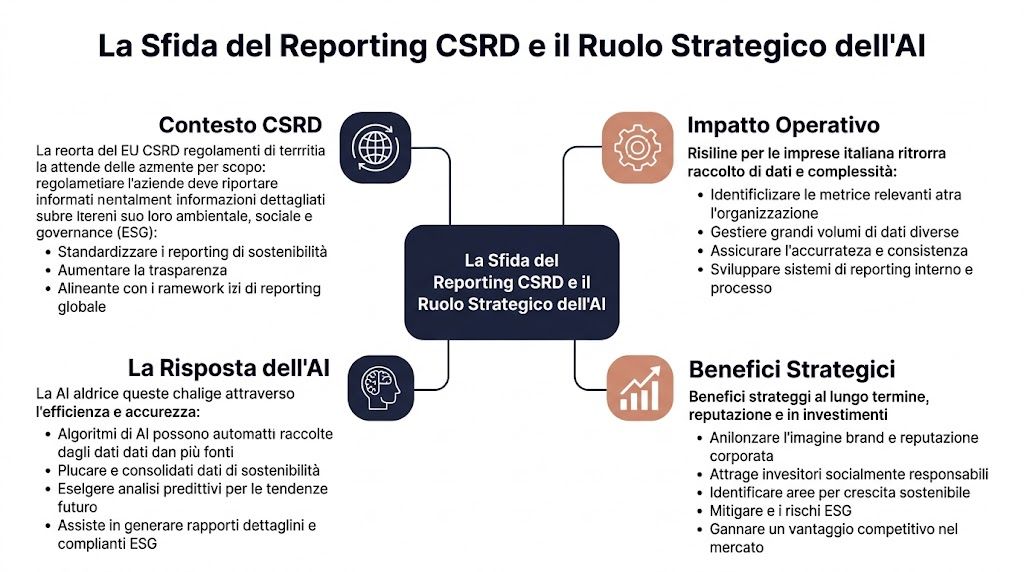

الجزء الأكثر تقديرًا في توجيهات الإبلاغ عن الاستدامة (CSRD) ليس كتابة التقرير بحد ذاته، بل الآلية التشغيلية اللازمة للوصول إلى ذلك. تتطلب التوجيهات إعداد تقارير حول أكثر من 1000 نقطة بيانات، وبالنسبة لشركة تصنيع لديها 500 مورد، قد يعني ذلك تحليل 1500 إلى 2000 وثيقة لكل دورة (تحليل السوق حول أتمتة الذكاء الاصطناعي لتقارير ESG). بالنسبة لمدير مالي، يعني هذا أمرًا بسيطًا: المشكلة ليست تنظيمية فحسب، بل صناعية أيضًا.

الخبر السار هو أن الذكاء الاصطناعي أصبح أداة فعالة للتعامل مع هذه التعقيدات. يمكن لمنهجية قائمة على الذكاء الاصطناعي لإعداد تقارير CSRD أن تقلل وقت جمع البيانات يدويًا بنسبة تصل إلى 70٪، وترفع دقة معالجة البيانات إلى 95٪، مقارنة بـ 78٪ في العمليات اليدوية، شريطة أن تكون البيانات الأولية ملائمة (دليل عملي لاستخدام الذكاء الاصطناعي في تدقيق CSRD). والخبر السيئ هو أن العديد من الشركات الإيطالية تقلل من شأن المخاطر: البيانات المبعثرة، والضوابط الضعيفة، والنماذج غير القابلة للتفسير، والحوكمة غير الكافية.

إذا كنت تفكر في استخدام الذكاء الاصطناعي لأتمتة إعداد تقارير CSRD، فإن الأمر لا يقتصر على شراء منصة ما. بل يتعلق الأمر ببناء عملية قادرة على الصمود أمام عمليات التدقيق، والالتزام بالمواعيد، وضمان جودة البيانات. ستجد هنا دليلاً واقعياً، كُتب بنفس النهج الذي سأتبعه مع المدير المالي: عمليات واضحة، ومفاضلات صريحة، ومزايا ملموسة، ومخاطر يجب إدارتها قبل أن تتحول إلى مشكلة.

بالنسبة للعديد من الشركات الصغيرة والمتوسطة الإيطالية، لا تكمن المشكلة في إدراك أن توجيهات الإبلاغ عن الاستدامة (CSRD) تتطلب المزيد من البيانات. بل تكمن المشكلة في إنتاج بيانات يمكن الدفاع عنها في عمليات التدقيق، مع مواعيد إغلاق تتوافق مع عمل قسم الشؤون المالية، ودون زيادة عدد الملفات وعمليات التسوية والإصدارات غير الخاضعة للرقابة.

تزداد الصعوبة لأن تقارير CSRD تجمع بين مصادر متنوعة للغاية. فأنظمة تخطيط موارد المؤسسات (ERP) والمشتريات والموارد البشرية والفواتير والبيانات البيئية واستبيانات الموردين وملفات PDF والملاحظات المنهجية يجب أن تندمج في عملية واحدة قابلة للتحقق وقابلة للتكرار. وإذا ظل هذا الإجراء يدويًا، فإن المدير المالي يفقد الرؤية في المجالات التي تكون فيها المخاطر أعلى: جودة البيانات والمسؤوليات التشغيلية وإمكانية تتبع التصحيحات.

في الشركات المتوسطة الحجم، ألاحظ غالبًا نفس النمط. يتولى فريق الشؤون المالية تنسيق إعداد التقارير، لكن جزءًا كبيرًا من المعلومات يظل مبعثراً بين الأقسام المختلفة والمستشارين الخارجيين والموردين. والنتيجة ليست مجرد بطء في العمل، بل هي سلسلة رقابة ضعيفة.

فيما يلي الأعراض النموذجية:

لا تنشأ معظم مشكلات CSRD في التقرير النهائي. بل تنشأ قبل ذلك بشهور، خلال مرحلة جمع البيانات وتنقيحها.

بالنسبة لشركة صغيرة أو متوسطة الحجم إيطالية، فإن هذه النقطة لها تأثير أكبر مقارنة بالمجموعات الكبيرة. فهياكلها أكثر بساطة، وأنظمتها أقل تكاملاً، وغالباً ما يعتمد الالتزام بالمنهجية على عدد قليل من الأشخاص. فإذا ما تغير دور أحد هؤلاء الأشخاص أو غادر الشركة، فإن العملية تتعرض للضعف على الفور.

تساعد الذكاء الاصطناعي بشكل خاص في الأنشطة ذات الحجم الكبير والتوحيد المنخفض. فهي قادرة على تصنيف المستندات، وقراءة الحقول من مصادر متنوعة، واقتراح ربط بين نقاط البيانات ومتطلبات ESRS، والإبلاغ عن الحالات الشاذة، وتحديد القيم المفقودة، وإعداد مسودات نصوص تتماشى مع البيانات المتاحة.

ومع ذلك، فإنه لا يعمل بشكل جيد إلا إذا تم استخدامه في إطار منظم. فبدون خريطة واضحة للمصادر والمسؤوليات، فإن حتى أفضل محرك للذكاء الاصطناعي يسرع من حدوث الأخطاء والغموض والتناقضات. ولهذا السبب، فإن الأولوية لا تكمن في الأداة بحد ذاتها، بل في هيكل تدفقات المعلومات ومصادر البيانات المرتبطة بتقارير CSRD.

بشكل عملي، تكون الأتمتة مجدية عندما تقلل من الأعمال الروتينية وتزيد من سيطرة الإنسان على المراحل الحاسمة.

| المنطقة | المخاطر في العملية اليدوية | الاستخدامات المفيدة للذكاء الاصطناعي |

|---|---|---|

| مجموعة | تقطع الإرسال وتأخيرات مستمرة | استلام الوثائق وتصنيفها |

| التوحيد القياسي | تنسيقات مختلفة وتحويلات خاطئة | توحيد الحقول والوحدات والهياكل |

| التحكم | عمليات تدقيق متأخرة وغير كاملة | تنبيهات بشأن الحالات الشاذة والفجوات والتناقضات |

| سجل التدقيق | أدلة متفرقة | الربط بين البيانات والمصدر وخطوات المراجعة |

ما نحتاجه هنا هو الواقعية. إن نظام الذكاء الاصطناعي الذي ينتج رقمًا معقولاً دون أن يوضح بشكل واضح من أي وثيقة استخرجه، وبأي منطق قام بتحويله، ومن الذي تحقق من صحته، يخلق مشكلة جديدة بدلاً من حل مشكلة قديمة.

في مجال التدقيق، لا يكمن السؤال في ما إذا كان الناتج «يبدو صحيحًا». بل يكمن السؤال في ما إذا كان المسار المؤدي إلى هذا الناتج قابلاً لإعادة التتبع. وهذا هو جوهر مشكلة «الصندوق الأسود». فإذا لم يتمكن الفريق من إظهار مصدر البيانات، والقاعدة المطبقة، والاستثناءات التي ظهرت، والموافقة النهائية، فإن قابلية التقرير للدفاع عنه تتضاءل.

ولهذا السبب، أنصح دائمًا بالتعامل مع الذكاء الاصطناعي باعتباره أداة للمعالجة المسبقة والتدقيق، وليس بديلاً عن التقدير المهني. فالمسؤولية تظل تقع على عاتقنا. ويُقصد بذلك على وجه الخصوص النطاق 3، والأهمية المزدوجة، والسرد المرتبط بالتقديرات أو الافتراضات المنهجية.

الفائدة الحقيقية لا تكمن في "إنجاز التقرير بسرعة أكبر" بمعنى عام. بل تكمن في الحد من ثلاثة مخاطر محددة:

إذا لم تظهر هذه النتائج الثلاث، فهذا يعني أن الشركة لا تعمل على تحسين تقاريرها المتعلقة بالمسؤولية الاجتماعية للشركات (CSRD). إنها تكتفي بإضافة التكنولوجيا إلى عملية لا تزال هشة.

بناءً على خبرتي، غالبًا ما تفشل مشاريع أتمتة CSRD في الشركات الصغيرة والمتوسطة الإيطالية بسبب البيانات غير المنظمة أكثر مما تفشل بسبب محدودية المنصة المختارة. لا يكمن الهدف في إضافة الذكاء الاصطناعي إلى العملية الحالية، بل في بناء مسار عمل يتحمل التدقيق، مع خطوات قابلة للتحقق ومسؤوليات واضحة.

يتعلق القرار الأول بنطاق المعلومات. يجب تحديد نقاط البيانات الخاصة بنظام ESRS ذات الصلة بالشركة، والأنظمة التي توجد بها حالياً، والبيانات الناقصة، والجهات المسؤولة عن التحقق من صحتها. فبدون هذه الخريطة، قد تؤدي الأتمتة إلى زيادة الأخطاء.

بالنسبة للشركات الصغيرة والمتوسطة الإيطالية، لا تقتصر الصعوبة على الجانب التقني فحسب. فغالبًا ما تكون البيانات المتعلقة بالبيئة والموارد البشرية وسلسلة التوريد موزعة بين أنظمة تخطيط موارد المؤسسات (ERP) وجداول Excel وبوابات الموردين وملفات PDF. ويمكن للذكاء الاصطناعي أن يساعد في تصنيف المصادر واقتراح ربط أولي بين المتطلبات التنظيمية والبيانات المتاحة، لكن مسؤولية تأكيد هذا الربط تظل من اختصاص المؤسسة نفسها.

الناتج المفيد في هذه المرحلة هو مصفوفة تشغيلية تتألف من ستة حقول:

وإذا كانت هذه المصفوفة غير مكتملة، فإن الخطر ليس مجرد افتراض نظري. ففي عملية التدقيق، يصعب تفسير سبب إدراج مؤشر ما في التقرير ضمن ذلك النطاق ومن تلك المصادر.

يجب أن يستند اختيار المنصة إلى منطق الرقابة الداخلية، وليس إلى الإنتاجية وحدها. فالتجربة التوضيحية الجيدة وحدها لا تكفي. بل يجب التأكد من أن النظام يسجل مسار التحويلات، ويحتفظ بالإصدارات، ويدير الأذونات، ويجعل المسار من البيانات الأولية إلى الناتج النهائي واضحًا.

بالنسبة للمدير المالي، هناك أربعة أسئلة محددة يجب طرحها على المورد:

من الجدير أيضًا التحقق فورًا من مسألة التوصيلات التطبيقية. فالمنصة التي لا ترتبط بشكل جيد بأنظمة الشركة تؤدي إلى عمليات مطابقة يدوية، واستثناءات متكررة، وفترات إغلاق أطول. ولهذا السبب، من الأفضل التحقق مسبقًا من جودة الموصلات مع مصادر البيانات الرئيسية للشركة.

وهنا يظهر موضوع "الصندوق الأسود" بالفعل. فإذا لم يتمكن المورد من توضيح كيفية تصنيف النموذج لوثيقة ما، أو كيفية الإبلاغ عن أي شذوذ، أو تقديم مسودة تفسيرية، فستظهر المشكلة لاحقًا، وعادةً في أسوأ الأوقات.

هذه هي المرحلة التي تفقد فيها العديد من المشاريع مصداقيتها. فالذكاء الاصطناعي يعالج كميات ضخمة من البيانات في وقت قصير، لكنه لا يصحح من تلقاء نفسه الترميزات غير المتسقة، أو وحدات القياس المختلفة، أو النطاقات غير المتوافقة، أو الملفات التي يتم تحميلها وفقًا لمنهجيات تختلف من قسم لآخر.

هناك ثلاثة أنشطة يجب الإشراف عليها:

وهنا يظهر تناقض حقيقي. فكلما زادت أتمتة عملية إدخال البيانات، زادت الحاجة إلى الاستثمار في قواعد الجودة في المراحل الأولية. وإذا لم تفعل ذلك، فسيجد فريق الشؤون المالية نفسه مضطراً للتحقق من صحة الاستثناءات التي يولدها النظام، بدلاً من تقليل العمل اليدوي.

هناك قاعدة عملية تساعد على تجنب أخطاء الإعداد. يجب أن يتضمن كل تدفق آلي عنصر مراقبة للتسوية يمكن لشخص غير متخصص فهمه. فإذا كان عنصر المراقبة واضحًا فقط لمن قام بتكوين المنصة، فإن العملية تظل هشة.

بعد تنقية البيانات، يمكن للذكاء الاصطناعي أن يحقق قيمة ملموسة. فهو قادر على الإبلاغ عن الحالات الشاذة، وإعداد مسودات النصوص، والمساعدة في ملء الأقسام المتكررة. لكن لا ينبغي إسناد الأجزاء الأكثر حساسية إلى النموذج، مثل الافتراضات المنهجية، أو نطاقات التوحيد، أو التفسيرات المتعلقة بالتقديرات والفجوات المعلوماتية.

أفضل الممارسات هي التالية:

في الشركات الصغيرة والمتوسطة، يكمن الخطر الخفي في الإفراط في الثقة بالنصوص المكتوبة بشكل جيد. فقد يخفي النص الأنيق أساسًا وثائقيًا ضعيفًا. ولهذا السبب، أطلب دائمًا التحقق من أمرين قبل الموافقة: من أين تأتي كل عبارة، وما هي القاعدة التي دفعت النظام إلى صياغتها.

لا يُعدّ بدء التشغيل نهاية المشروع. بل إنه يفتح الباب أمام مرحلة يتعين فيها على نظام الأتمتة أن يثبت قدرته على الصمود شهرًا بعد شهر، في ظل بيانات جديدة واستثناءات حقيقية وتعديلات على النماذج أو القوالب.

ينبغي أن توضح الحوكمة الدنيا النقاط التالية:

| النطاق | طلب يجب إغلاقه |

|---|---|

| الملكية | من يوافق على البيانات قبل نشرها |

| الاستثناءات | من الذي يقرر متى تكون أي شذوذ مقبولة |

| الإصدارات | أي نسخة من البيانات يتم إدراجها في التقرير |

| سجل التدقيق | أين تُحفظ الأدلة |

| نموذج الذكاء الاصطناعي | متى يتم التحديث ومن الذي يوافق على التغييرات |

في الشركات الصغيرة، غالبًا ما يتركز الخطر التشغيلي على عدد قليل من الأشخاص. فإذا كانت هناك وظيفة واحدة فقط على دراية بالقواعد والاستثناءات ومنطق التحميل، فإن الأتمتة تظل معتمدة على الذاكرة البشرية. وهذا لا يمثل تحسناً هيكلياً.

يؤدي التنفيذ الجيد إلى ثلاث نتائج قابلة للقياس: انخفاض في التصحيحات اليدوية، وانخفاض في النقاشات أثناء عمليات التدقيق، وزيادة في القدرة على توقع مواعيد الانتهاء. وإذا كان أحد هذه العناصر الثلاثة مفقودًا، فمن الأفضل مراجعة تصميم العملية قبل توسيع نطاق استخدام الذكاء الاصطناعي.

قبل الاستثمار في الأتمتة، من المستحسن إجراء تقييم داخلي لمستوى النضج. فليس من الضروري وجود بنية مؤسسية. بل ما نحتاجه هو الوضوح بشأن ما لديك، وما ينقصك، وما لا ينبغي تفويضه للمنصة.

السؤال الصحيح ليس «هل لدينا الكثير من البيانات؟»، بل «هل لدينا بيانات يمكن تتبعها ومتسقة وخاضعة للرقابة؟». وإذا كانت الإجابة غير مؤكدة، فيجب الإعداد للأتمتة بشكل أفضل.

تحقق من النقاط التالية:

إن وجود حالة أولية جيدة لا يعني الكمال. بل يعني أن كل معلومة مهمة لها على الأقل مالك واحد، ومصدر معروف، ومعيار للتحقق من صحتها.

تتعثر العديد من المشاريع لأسباب غير فنية. فالمنصة موجودة، لكن لا أحد يحدد حدودها، أو يوافق على التعيينات، أو يحل النزاعات بين الأقسام.

يتطلب الإعداد التنظيمي اتخاذ أربعة قرارات واضحة على الأقل:

ينجح مشروع الامتثال لمعايير الإبلاغ عن المسؤولية الاجتماعية للشركات (CSRD) عندما تحدد الشركة الجهة المسؤولة عن البيانات، وليس عندما تقوم بتركيب طبقة تقنية جديدة.

بالنسبة للشركات الصغيرة والمتوسطة، غالبًا ما يكون النموذج الهجين هو الأكثر فعالية. حيث يتم الاعتماد بشكل كبير على الأتمتة في جمع البيانات وتصنيفها والتحقق من اتساقها، بينما يتولى الموظفون الإشراف على تحديد نطاق العمل، وتحديد الأهمية النسبية، وصياغة التقرير، والموافقة النهائية.

تكون الأتمتة مجدية عندما تغير طبيعة العمل اليومي. ويعد قطاعا التجزئة والمالية مجالين يظهر فيهما ذلك بوضوح، ولكن لأسباب مختلفة.

في قطاع التجزئة الإيطالي، غالبًا ما تكون سلسلة التوريد هي العقبة الرئيسية. وتتأثر عملية تقييم الأهمية المزدوجة عندما تصل بيانات الأثر في صيغ يصعب قراءتها أو لا يمكن مقارنتها. يشير تقرير استشهدت به شركة Deloitte إلى أن 52% من الشركات الصغيرة والمتوسطة في قطاع التجزئة الإيطالي لا تمتلك بيانات تفصيلية عن الأثر، وهنا بالذات يمكن للذكاء الاصطناعي أن يسرع عملية المقارنة المعيارية، ولكن مع الانتباه إلى التحيزات الناتجة عن ضعف بيانات سلسلة التوريد (تحليل الأهمية المزدوجة والذكاء الاصطناعي).

وعلى أرض الواقع، يتبع سير العمل المصمم جيدًا في قطاع التجزئة المنطق التالي:

النتيجة المفيدة لا تقتصر على الرقم النهائي فحسب. بل تشمل أيضًا قائمة الاستثناءات، وجودة المصادر، وتسلسل الافتراضات. وهذا هو ما يساعد حقًا في عملية المراجعة.

فيما يتعلق بالجانب السردي، تكتشف العديد من الشركات متأخراً أن القدرة على التحليل وحدها لا تكفي. بل يجب أيضاً عرض النتائج بطريقة مفهومة. وفي هذا الصدد، يُعد دليل أكاديمية Data Storytelling Academy حول كيفية كتابة تقرير فعال مفيداً، لأنه يساعد على تحويل مجموعة من الأدلة الفنية إلى رسالة واضحة ومفهومة للإدارة والمراجعين وأصحاب المصلحة.

في مجال التمويل، يختلف مسار العمل. فالمشكلة لا تكمن في مجرد تتبع البيانات المادية أو المتعلقة بالتوريد، بل في ربط المخاطر والتعرضات والسياسات الداخلية والإفصاحات بشكل متسق. وهنا تبرز فائدة الذكاء الاصطناعي بشكل خاص في تصنيف القضايا الجوهرية، وتحليل المدخلات النوعية، وإعداد المسودات التي يمكن لفريق الامتثال صقلها.

يتضمن سير العمل النموذجي ما يلي:

| المرحلة | نتائج ملموسة |

|---|---|

| جمع الآراء الداخلية | قائمة المخاطر ذات الصلة بمؤشرات ESG |

| تحليل الوثائق | ملخص السياسات والضوابط والثغرات |

| التصنيف | خريطة المواضيع الخاصة بالإفصاح |

| المراجعة البشرية | الموافقة على النطاق واللغة |

| التقارير | الأقسام السردية ولوحات التحكم |

في مجال التمويل، لا تكمن الميزة في «الكتابة بسرعة أكبر»، بل في تقليل التباينات بين الوظائف التي تنتج نفس البيانات باستخدام تعريفات مختلفة.

بالنسبة للشركات الصغيرة والمتوسطة، لا تكمن المشكلة في العثور على منصة أخرى لإضافتها إلى مجموعة المنصات الحالية. بل تكمن المشكلة في دمج البيانات وعمليات التحكم والمخرجات في مسار عمل يمكن للفريق استخدامه فعليًّا.

تُعد «إليكت» (ELECTE)، وهي منصة لتحليل البيانات مدعومة بالذكاء الاصطناعي مخصصة للشركات الصغيرة والمتوسطة، مفيدة في هذا السياق لأنها تعمل على السلسلة بأكملها. فهي تربط بين مصادر متنوعة، وتقوم بمعالجة البيانات مسبقًا، وتسهل اكتشاف الحالات الشاذة، وتحوّل مجموعات البيانات المعقدة إلى رؤى يمكن فهمها حتى من قبل المستخدمين غير التقنيين.

في سياق CSRD، يساعد هذا النهج بشكل خاص في ثلاثة جوانب:

في المرحلة النهائية من عملية الإفصاح، تكتسب إمكانية إنشاء مخرجات واضحة وقابلة لإعادة الاستخدام أهمية خاصة. إن المنطق الذي يقوم عليه مُنشئ التقارير المصمم لإنشاء تقارير آلية وقابلة للتخصيص هو بالضبط ما ينقص العديد من عمليات CSRD التي لا تزال تُدار باستخدام مستندات غير مترابطة وإصدارات متوازية وعمليات توحيد متأخرة.

المنصة المناسبة لا تحل محل تقدير الإدارة. بل إنها تزيل الأعمال الروتينية التي تمنع الإدارة من أداء مهامها على أكمل وجه.

وهذا هو المكان الذي يُحدث فيه نهج "التحليلات أولاً" فرقاً. فهو لا يتعامل مع إعداد التقارير على أنها ملف نهائي يتعين تنسيقه، بل كنتيجة طبيعية لعملية معالجة بيانات أكثر تنظيماً ووضوحاً وسهولة في التحكم.

لا يفشل استخدام الذكاء الاصطناعي في إعداد تقارير الاستدامة بسبب عدم نضج التكنولوجيا. بل يفشل عندما تكلفه الشركة بمهام تتطلب تقديراً أو سياقاً أو تفسيرات لا يستطيع النموذج تقديمها بمفرده.

في إيطاليا، يُشكل غياب الشفافية في الذكاء الاصطناعي عائقاً أمام 62% من الشركات الصغيرة والمتوسطة التي يتعين عليها الامتثال لتوجيهات الإبلاغ عن الاستدامة (CSRD)، وفي سياقات مماثلة، يعزى 28% من حالات الرفض في عمليات التدقيق إلى نماذج غير قابلة للتفسير (دراسة حول الذكاء الاصطناعي وتقارير الاستدامة للشركات الصغيرة والمتوسطة). يجب فهم هذه المعلومة جيداً. الخطر لا يكمن في أن "الذكاء الاصطناعي يخطئ". بل يكمن في أن "الشركة لا تستطيع تفسير كيف توصلت إلى هذه النتيجة".

التدابير العملية المطبقة ملموسة للغاية:

بالنسبة للعديد من المديرين الماليين، يرتبط هذا الموضوع أيضًا بالمسائل التنظيمية الأوسع نطاقًا. ومن الجدير بالاهتمام مراعاة إطار الامتثال والمتطلبات المنصوص عليها في قانون الذكاء الاصطناعي الأوروبي، لأن التوجه التنظيمي الأوروبي يتجه بوضوح نحو مزيد من الشفافية والرقابة وتقليل الاعتماد الأعمى على النماذج غير القابلة للتفسير.

أما الخطر الآخر فهو أكثر بساطة، لكنه غالبًا ما يكون أكثر ضررًا. فإذا كانت البيانات غير صحيحة، فإن الأتمتة تسرع من انتشار الخطأ الموجود أصلاً. ويحدث هذا بشكل خاص مع مستندات الموردين غير الموحدة، ونطاقات العمل غير المتوافقة، والتعاريف المختلفة بين الأقسام.

أكثر وسائل الدفاع فعالية هي تلك العملية، وليست النظرية:

| المخاطر | التخفيف العملي |

|---|---|

| بيانات غير كاملة | قواعد الحقول الإلزامية وتقييدات الاستثناءات |

| وحدات غير متسقة | التوحيد المركزي |

| إصدارات متعددة | مصدر موثوق واحد لكل إفصاح |

| روايات غير مدعومة | التزام بتقديم مستندات داعمة |

لا يزال النموذج الأكثر فعالية هو نموذج "تدخل الإنسان". حيث تقوم الذكاء الاصطناعي بجمع البيانات وتصنيفها والإبلاغ عنها وإعدادها، بينما يتولى الفريق التحقق منها وتفسيرها والموافقة عليها.

نعم، ولكن ضمن حدود محددة. تُعد الذكاء الاصطناعي مفيدة في قراءة ملفات PDF والاستبيانات المفتوحة والمرفقات والوثائق غير الموحدة. وهي تعمل بشكل جيد عند استخراج الحقول، والتعرف على الفئات المتكررة، والإبلاغ عن المعلومات الناقصة. ومع ذلك، فهي لا تكفي وحدها لضمان صحة البيانات في نطاق CSRD. يجب عليك دائمًا وضع قواعد للتحقق من الصحة وإجراء مراجعة بشرية للحالات الاستثنائية.

ويظل دورها محوريًا. فالذكاء الاصطناعي لا يتخذ القرارات بشأن الجوهرية ونطاق العمل والمنهجيات والافتراضات النهائية بدلاً من الشركة. ويقوم فريق الشؤون المالية والامتثال بوضع القواعد والموافقة على الاستثناءات والتحقق من اتساق الإفصاحات والتأكد من أن التقرير يعكس النموذج التشغيلي الفعلي. أما المدقق، فيحتاج بدوره إلى سجلات وأدلة وخطوات يمكن إعادة تتبعها.

عندما تدخل الذكاء الاصطناعي في مجال إعداد التقارير، لا يختفي الدور البشري. بل يصبح أكثر أهمية وأكثر تركيزًا.

أكثر مما تتصور العديد من الشركات الصغيرة والمتوسطة. لا حاجة إلى صرامة مطلقة، ولكن هناك حاجة إلى قواعد أساسية. أسماء ملفات متسقة، وحقول إلزامية، وملكية البيانات، وقواعد الموافقة، ونظام أرشفة منظم. وبدون هذه الانضباط، تظل الأتمتة جزئية.

نعم. عندما تكون العملية منظمة بشكل جيد، تصبح البيانات التي يتم جمعها من أجل التقرير المتعلق بالاستدامة (CSRD) مفيدة أيضًا في مجالات المشتريات وإدارة المخاطر والمراقبة الإدارية والتواصل مع المستثمرين أو العملاء. الفائدة الحقيقية لا تكمن فقط في «إعداد التقرير»، بل في امتلاك قاعدة بيانات أفضل لاتخاذ قرارات أفضل.

لا. من الأفضل عمومًا البدء بالتدفقات الأكثر أهمية وتكرارًا. على سبيل المثال، جمع البيانات من الموردين، أو عمليات المطابقة بين الأقسام، أو مسودات التقارير الإفصاحية التي تتطلب تحديثات متكررة. والخطأ هو السعي إلى أتمتة كل شيء دفعة واحدة دون وضع قواعد الحوكمة أولاً.

لا تركز على العرض التوضيحي بقدر ما تركز على العملية نفسها. اسأل عما إذا كانت المنصة تحتفظ بسجل للتحويلات، وما إذا كانت تدير الاستثناءات، وما إذا كانت تربط بين المخرجات والمصادر، وما إذا كان بإمكان الأشخاص غير التقنيين استخدامها، وما إذا كانت تتكامل مع الأنظمة التي لديك بالفعل. يجب أن تساعدك الحلول الموثوقة لإعداد تقارير CSRD على العمل بشكل أفضل، وليس فقط على إنشاء المستندات بسرعة أكبر.

إذا كنت ترغب في تحويل الامتثال لمعايير CSRD إلى عملية أكثر تنظيماً وقابلية للتتبع وفائدة للأعمال، اكتشف كيف ELECTE يمكنها مساعدتك في ربط مصادر البيانات وأتمتة التقارير والحصول على رؤى واضحة دون تعقيدات مؤسسية.

.svg)

.svg)

.svg)