Es ist spät, die Verwaltungsabteilung hat bereits geschlossen, und du sitzt immer noch vor einer Excel-Datei mit viel zu vielen geöffneten Registerkarten. Eine enthält die ausstehenden Rechnungen, eine andere die geplanten Ausgaben, eine weitere die Steuerfristen. Die Frage ist jedoch immer dieselbe: Wird im nächsten Monat genug Liquidität vorhanden sein, um Gehälter und Lieferanten zu bezahlen und vielleicht sogar eine neue Geschäftsinitiative zu finanzieren?

Für viele italienische KMU funktioniert das Cashflow-Management immer noch so. Man arbeitet mit fortlaufenden Aktualisierungen, wobei die Daten aus verschiedenen Quellen stammen, die Zahlungsfristen nicht immer linear verlaufen und man kaum einen Überblick darüber hat, was sich in zwei Wochen ändern könnte. Das Ergebnis ist nicht nur Stress. Es handelt sich um eine reaktive Form der Unternehmensführung, die wichtige Entscheidungen oft verzögert.

Mittlerweile verlässt das Thema seine Nische. Im Jahr 2025 erreichte der weltweite Markt für KI im Rechnungswesen laut dieser Analyse zum KI-Markt im Rechnungswesen für KMU ein Volumen von 6,68 Milliarden Dollar, wobei KMU 68 % der Ausgaben ausmachten. Es handelt sich nicht mehr um eine Technologie, die ausschließlich für große Konzerne mit eigenen Data-Science-Teams gedacht ist.

Für einen Unternehmer oder CFO eines KMU geht es nicht darum, dem Hype hinterherzulaufen. Es geht vielmehr darum zu verstehen, obKI-gestützte Cashflow-Prognosen für KMU tatsächlich mehr Kontrolle, weniger manuelle Arbeit und bessere Entscheidungen bringen können – insbesondere im italienischen Kontext mit elektronischer Rechnungsstellung, nur unzureichend integrierten ERP-Systemen und oft streng überwachten Budgets.

Für viele italienische KMU entsteht Unsicherheit nicht durch eine plötzliche Krise. Sie schleicht sich in den Alltag ein. Eine Zahlung, die sich um zehn Tage verzögert, ein Lieferant, der früher als erwartet bezahlt werden muss, ein F24-Formular, das schwerer wiegt als im letzten Monat, eine Prognose, die in aller Eile überarbeitet werden muss, weil sich in der Zwischenzeit drei Variablen geändert haben.

Hier stößt die Tabellenkalkulation an ihre Grenzen. Sie funktioniert, solange die Datenmenge gering, stabil und an einem Ort gesammelt ist. In der italienischen Praxis ist dies jedoch oft nicht der Fall. Ein Teil der Informationen befindet sich im Verwaltungssystem, ein Teil bei der Bank, ein Teil in der elektronischen Rechnungsstellung und ein Teil in den Exportdateien des Steuerberaters. Alles zusammenzuführen kostet Zeit, und diese Zeit mindert den Wert der Prognose.

Für KMU ist dieses Problem von besonderer Bedeutung. Sie machen fast die gesamte Unternehmenslandschaft des Landes aus und tragen einen großen Teil zur Volkswirtschaft bei. Wenn die Liquiditätslage unklar ist, betrifft das Risiko nicht nur die Kassenführung. Es geht auch um verschobene Aufträge, aufgeschobene Neueinstellungen, angespannte Beziehungen zu Lieferanten und eine geringere Fähigkeit, Fördermittel oder Ausschreibungen zu nutzen, einschließlich derer im Zusammenhang mit dem PNRR.

In Italien geht es nicht darum, KI einzuführen, nur weil sie im Trend liegt. Es geht vielmehr darum, zu verstehen, ob ein neues Instrument ganz konkrete Probleme löst – und zwar in Unternehmen, die oft einen geringeren Digitalisierungsgrad aufweisen als andere europäische Märkte und deren Verwaltungsprozesse noch sehr fragmentiert sind.

Ohne einen verlässlichen Überblick über die Cashflows der kommenden Monate kann selbst ein gesundes Unternehmen wichtige Entscheidungen aufschieben oder im falschen Moment zu vorsichtig handeln.

Genau aus diesem Grund ist KI im Bereich der Cashflow-Prognosen so interessant. Sie kann dabei helfen, verschiedene Quellen miteinander zu verknüpfen, Prognosen häufiger zu aktualisieren und Abweichungen zu erkennen, bevor sie zu Notfällen werden. Sie beseitigt zwar nicht die Unsicherheit und ersetzt auch nicht das Urteilsvermögen derjenigen, die die Kunden, saisonale Schwankungen und Zahlungsgewohnheiten kennen. Doch sie bietet Unternehmern und Verwaltungsleitern eine stabilere Grundlage als manuell geänderte Dateien.

Für ein italienisches KMU lautet die entscheidende Frage nicht, ob der Algorithmus „die Zukunft vorhersagt“. Sie ist viel konkreter. Kann er die Daten, über die ich bereits verfüge – einschließlich der Daten aus der elektronischen Rechnungsstellung – richtig auswerten? Lässt er sich in die Systeme integrieren, die ich tatsächlich nutze? Hilft er mir, Entscheidungen einige Wochen im Voraus zu treffen, anstatt ständig dem Kontostand hinterherzulaufen? An diesen Fragen hängt der tatsächliche Wert der Technologie ab.

Um 8:30 Uhr morgens beginnt die Liquiditätsprognose in vielen italienischen KMU immer noch damit, dass drei Fenster gleichzeitig geöffnet sind: Online-Banking, Verwaltungssoftware und Excel-Tabelle. Dann kommen die Ausnahmen. Eine elektronische Rechnung, die ausgestellt, aber noch nicht eingezogen wurde. Ein Kunde, der überdurchschnittlich viel zahlt. Eine Ausgabe, die die Einkaufsabteilung nicht gemeldet hatte. In diesem Moment werden die Grenzen der manuellen Prognose deutlich. Sie liefert zwar eine nützliche Momentaufnahme, aber eine statische, während sich die Situation täglich ändert.

Die Cashflow-Prognose mit KI versucht, genau diese Diskrepanz zwischen operativer Geschwindigkeit und der Trägheit der Instrumente zu beheben. Konkret nutzt sie statistische Modelle und maschinelles Lernen, um zukünftige Einnahmen und Ausgaben auf der Grundlage historischer und aktueller Daten zu schätzen, wobei die Prognose aktualisiert wird, sobald sich die Eingabedaten ändern. Für ein italienisches KMU geht es nicht um die technische Raffinesse an sich. Entscheidend ist vielmehr, ob das System die Daten, die das Unternehmen bereits produziert – einschließlich der Daten aus der elektronischen Rechnungsstellung –, gut auswerten kann und ob es diese in eine Prognose umwandelt, die glaubwürdig genug ist, um konkrete Entscheidungen zu stützen.

Bei der herkömmlichen Methode sammelt das Finanzteam Daten, gibt Annahmen ein und erstellt eine Prognose, die so lange gültig bleibt, bis sich die tatsächlichen Gegebenheiten ändern. Ändern sich die erwarteten Zahlungseingänge oder häufen sich Zahlungsverzögerungen, ist ein neuer manueller Arbeitsschritt erforderlich. Dieser Ansatz mag in einfachen Unternehmen mit wenigen Transaktionen und regelmäßigen Zyklen ausreichen. Er funktioniert jedoch deutlich schlechter, wenn die Liquidität von saisonalen Schwankungen, Kunden mit unterschiedlichen Zahlungsgewohnheiten, kurz aufeinanderfolgenden Steuerfristen und Daten abhängt, die auf mehrere Systeme verteilt sind.

Ein KI-System funktioniert anders. Es kann Buchhaltungsdaten, Bankbewegungen, Terminpläne, Verkaufsdaten und elektronische Rechnungen miteinander verknüpfen und die Prognose dann auf der Grundlage neuer Signale neu berechnen. Aus diesem Grund ist das Thema für italienische KMU von besonderem Interesse, da Verwaltungsdaten dort oft nicht in einer einzigen Umgebung gespeichert sind und ein Teil der Arbeit nach wie vor über Datenexporte, manuelle Überprüfungen oder gemeinsam genutzte Dateien mit externen Beratern abgewickelt wird.

Hier kommt auch ein Aspekt zum Vorschein, über den weniger gesprochen wird. Die Einführung hängt nicht nur von der Qualität des Algorithmus ab. Sie hängt von der Qualität der internen Abläufe ab. Wenn Kundenstammdaten, Zahlungsgründe und Buchhaltungsdaten inkonsistent sind, liefert selbst das beste Modell eine unzuverlässige Prognose. Hat das Unternehmen hingegen bereits Ordnung in seine Abläufe gebracht, vielleicht sogar durch Anreize zur Digitalisierung oder die Prüfung von Ausschreibungen im Zusammenhang mit dem PNRR, kann der Nutzengewinn viel schneller eintreten.

Hinter dem Begriff KI verbirgt sich keine Maschine, die die Zukunft „vorhersagt“. Es gibt Modelle, die Wahrscheinlichkeiten auf der Grundlage von in den Daten beobachteten Mustern schätzen. Gemäß dieser Erklärung zu ARIMA- und Gradient-Boosting-Modellen in der Cashflow-Prognose nutzen Cashflow-Prognosesysteme Ansätze wie ARIMA und Gradient Boosting, um Finanzzeitreihen zu analysieren, Zusammenhänge zwischen Einnahmen, Kosten und Zahlungsfristen zu ermitteln sowie Trends, Saisonalitäten und Anomalien zu erkennen.

In die Praxis umgesetzt bedeutet dies:

Ein gutes Prognosesystem ersetzt nicht das Urteilsvermögen der Unternehmensleitung. Es liefert bessere und schnellere Informationen für die Entscheidungsfindung.

Warum ist das wichtig? Weil es den Zeitpunkt der Entscheidung verschiebt. Wenn ein Unternehmen im Voraus einen Rückgang der Zahlungseingänge, einen Anstieg der Zahlungsausgänge oder eine Phase angespannter Liquidität erkennt, stehen ihm mehr Optionen zur Verfügung. Es kann seine Einkaufszeitpunkte anpassen, mit Kunden und Lieferanten verhandeln, nicht dringende Ausgaben zurückstellen oder eine Investition mit größerer Gewissheit bestätigen. In Unternehmen, die wachsen, aber finanziell noch wenig strukturiert sind, ist diese Vorausschau oft mehr wert als eine theoretisch perfekte Prognose.

Für viele italienische KMU liegt der Wert der KI-Prognosen daher nicht in einem abstrakten Versprechen der Genauigkeit. Er liegt vielmehr im Übergang von einem in regelmäßigen Abständen aktualisierten Dokument zu einem System, das dem tatsächlichen Rhythmus des Unternehmens folgt.

Um 8:30 Uhr morgens stellt sich in vielen italienischen KMU immer dieselbe Frage: Wie viel Liquidität werden wir in zwei Wochen tatsächlich haben? Die Antwort liefert oft eine hastig aktualisierte Excel-Tabelle, manuell heruntergeladene Kontoauszüge und Rechnungen, die in verschiedenen Systemen gespeichert sind. In einem solchen Kontext ist der Nutzen der KI nicht nur theoretischer Natur. Er zeigt sich in der Fähigkeit, ein Problem frühzeitig zu erkennen und mit mehreren Optionen auf dem Tisch zu reagieren.

Für ein italienisches Unternehmen ist dies umso wichtiger. Wer mit knappen Margen, gestreckten Zahlungseingängen und Auflagen wie der elektronischen Rechnungsstellung arbeitet, weiß, dass die Liquidität fast nie durch ein einzelnes großes Ereignis zusammenbricht. Häufiger verschlechtert sie sich durch alltägliche Reibungsverluste: verspätete Zahlungseingänge, sich überschneidende Fristen, Daten, die zwischen Betriebssoftware, Online-Banking und Buchhaltung verstreut sind.

Der offensichtlichste Vorteil bleibt die Qualität der Prognose. In einer von Glean veröffentlichten Zusammenfassung zum Cashflow-Management mit KI werden KI-basierte Prognosesysteme mit einer sehr hohen Genauigkeit in Verbindung gebracht – im besten Fall bis zu 95 % – sowie mit messbaren wirtschaftlichen Verbesserungen, wenn die Prognose zuverlässiger wird. Dieselbe Quelle verweist zudem auf eine wichtige strukturelle Tatsache: Viele Unternehmen operieren mit knappen Liquiditätsreserven.

Für einen Geschäftsführer eines KMU bedeutet Präzision Folgendes: die Anzahl der in letzter Minute getroffenen Entscheidungen zu reduzieren. Es bedeutet, frühzeitig zu erkennen, wenn ein Großkunde seine Zahlungen verzögert. Es bedeutet, zu vermeiden, dass man am Monatsende feststellt, dass Mehrwertsteuer, Gehälter und Lieferantenrechnungen alle auf einmal fällig werden.

Der Unterschied liegt in der Praxis. Eine bessere Prognose verspricht keine Unfehlbarkeit. Sie reduziert jedoch vermeidbare Fehler.

In italienischen Unternehmen vergrößert sich der Vorteil, wenn das System auch Signale erfasst, die sonst oft unberücksichtigt bleiben. Dazu gehören die Fristen für die elektronische Rechnungsstellung, die für bestimmte Branchen typischen saisonalen Schwankungen, die Zahlungsgewohnheiten von Stammkunden sowie vorhersehbare Ausgaben im Zusammenhang mit 13. Monatsgehältern, Steuervorauszahlungen oder jährlichen Vertragsverlängerungen. Wenn diese Faktoren systematisch in das Modell einfließen, vergrößert sich der Handlungsspielraum.

Der zweite Vorteil zeigt sich in der täglichen Arbeit. Viele KMU leiden nicht nur unter mangelnder Planbarkeit. Sie leiden auch darunter, dass das Verwaltungsteam zu viel Zeit damit verbringt, bereits vorhandene Daten neu zusammenzustellen.

Wer die Finanzverwaltung betreut, kennt das nur zu gut. Man muss überprüfen, ob die ausgestellten Rechnungen im richtigen System erfasst wurden, sie mit den Bankeingängen abgleichen, Fälligkeitstermine kontrollieren, Unstimmigkeiten korrigieren und eine neue Version der Datei versenden. Wenn das Unternehmen mehrere Tools nutzt oder wenn ein Teil des Prozesses manuell erfolgt, kommt die Prognose zu spät und ist schnell veraltet.

Mit einem KI-System, das mit den operativen Datenquellen verbunden ist, lassen sich oft schon hier erste Vorteile erzielen. Weniger Kopieren und Einfügen. Weniger wiederholte Abgleiche. Mehr Zeit, um zu verstehen, warum sich die Prognose ändert.

Prognosen, die mehr bringen als nur die Endsumme. Das Team kann sich auf Fragen konzentrieren, die sich tatsächlich auf die Kasse auswirken:

Für italienische KMU hat diese operative Umstellung eine besondere Bedeutung, da es oft keine umfangreiche Finanzabteilung gibt. Ein und dieselbe Person kann sich um die Buchhaltung, die Bankbeziehungen, Steuerfristen und das Controlling kümmern. Wenn das System den manuellen Arbeitsaufwand reduziert, macht sich der Nutzen sofort bemerkbar, auch in kleinen Unternehmen.

Der dritte Vorteil betrifft die Art und Weise, wie Entscheidungen getroffen werden. Eine Prognose, die nur erstellt wird, um „den Kontostand zu sehen“, ist nur bis zu einem gewissen Grad nützlich. Ein KI-System wird erst dann wirklich nützlich, wenn es dabei hilft, konkrete Folgen zu simulieren: Was passiert mit der Liquidität, wenn ein Kunde 20 Tage zu spät zahlt? Was passiert, wenn das Unternehmen Einkäufe vorzieht, um sich vor Preissteigerungen zu schützen? Was passiert, wenn es eine neue Filiale eröffnet oder zwei Vertriebsmitarbeiter einstellt?

Hier wird der Unterschied zur herkömmlichen Methode deutlich.

| Kriterium | Traditionelle Prognosen (Excel) | Prognosen mit KI (ELECTE) |

|---|---|---|

| Datenaktualisierung | Handbuch und Zeitschrift | Kontinuierlicher, auf Aktualisierungen und Neuberechnungen basierend |

| Fehlerbehandlung | Das hängt davon ab, wer es überprüft | Automatische Benachrichtigungen und Frühwarnungen |

| Ermittlung der Saisonabhängigkeit | Oft vereinfacht | Eher geeignet für wiederkehrende Muster und Variationen |

| Szenarioplanung | Langsam, handgefertigt | Schneller zu simulieren |

| Die Rolle des Finanzteams | Datenerfassung und -bereinigung | Analyse und Optimierung des Betriebskapitals |

Eine nützliche Prognose sagt nicht nur voraus, „wie viel Bargeld du haben wirst“. Sie hilft dabei zu verstehen, welche Entscheidungen diesen Verlauf verbessern oder verschlechtern.

Für einen italienischen Leser gibt es noch einen weiteren Aspekt zu berücksichtigen. Die digitale Transformation in KMU verläuft nach wie vor uneinheitlich, und genau aus diesem Grund wird der Mehrwert nicht durch ausgefeilte Funktionen in der Broschüre deutlich. Er zeigt sich, wenn die Software gut in die tatsächlichen Abläufe des Unternehmens eingebunden ist: elektronische Rechnungsstellung, Bankgeschäfte, ERP, Terminplan, Buchhaltung. Und er steigt noch weiter, wenn es dem Unternehmen gelingt, das Projekt in einen umfassenderen Investitionsplan einzubinden, beispielsweise durch die Nutzung der Anreize des PNRR oder anderer Maßnahmen der „Transizione 4.0“, um einen Teil der Digitalisierungskosten zu decken.

Es gibt auch eine vorsichtige Sichtweise, die Beachtung verdient. Nicht alle Unternehmen verfügen über saubere Daten. Nicht alle haben standardisierte Prozesse. Nicht alle sind bereit, sich sofort auf ein Vorhersagemodell zu verlassen. Einige Finanzberater weisen darauf hin, dass KI ohne eine solide buchhalterische Grundlage Gefahr läuft, Unklarheiten zu automatisieren, anstatt sie zu beseitigen.

Der Einwand ist berechtigt. Er entkräftet jedoch nicht den Kernpunkt. In KMU, die mit klaren Zielen und sorgfältig ausgewählten Integrationen starten, kann KI das Liquiditätsmanagement von einer nachträglichen Tätigkeit in ein Instrument zur operativen Steuerung verwandeln. Sie ersetzt nicht das Urteilsvermögen des Unternehmers oder des Finanzvorstands. Sie versetzt sie vielmehr in die Lage, Entscheidungen früher zu treffen.

Wenn ein Prognosesystem gut funktioniert, ändern sich auch die Kennzahlen, die das Management jede Woche im Blick hat. Man überprüft nicht mehr nur den Kassenbestand, sondern beobachtet die Mechanismen, die ihn beeinflussen.

Die erste Gruppe von KPIs betrifft das Umlaufvermögen. Dazu gehören Kennzahlen wie DSO (durchschnittliche Zahlungsfrist), DPO (durchschnittliche Zahlungsdauer) und CCC (Cash Conversion Cycle). Zusammengenommen geben sie Aufschluss darüber, wie schnell das Unternehmen operative Aktivitäten in Liquidität umwandelt.

Wer sich ein breiteres Finanzwissen aneignen möchte, sollte diese Kennzahlen mit einem Leitfaden zu Bilanzkennzahlen und deren Analyse verknüpfen, um den Cashflow nicht als isolierte Zahl, sondern als Teil eines Systems zu betrachten.

Eine zweite Gruppe betrifft den Zeithorizont der Prognose:

Laut dieser Analyse zur Automatisierung der Prognosen und zu Anomalie-Warnmeldungen macht die direkte Integration von KI-Tools mit Bankdatenfeeds und Rechnungsstellungssystemen die manuelle Dateneingabe überflüssig und generiert automatische Warnmeldungen bei kritischen Anomalien. Dadurch können Finanzteams Ressourcen von sich wiederholenden Aufgaben auf strategische Analysen und die Optimierung des Betriebskapitals verlagern.

Das verändert auch die Art und Weise, wie man die KPIs interpretiert. Es handelt sich nicht mehr um Zahlen, die am Monatsende ermittelt werden. Sie werden zu operativen Signalen.

Zum Beispiel:

Ein nützlicher Hinweis: Das beste Dashboard ist nicht das mit den meisten Diagrammen. Es ist dasjenige, das drei oder vier Kennzahlen sichtbar macht, die tatsächlich für die Entscheidungen Ihres Unternehmens relevant sind.

Für ein Start-up kann die Burn Rate die aussagekräftigste Kennzahl sein. Für ein Handelsunternehmen kann der entscheidende Faktor das Verhältnis zwischen Lagerbeständen, Zahlungseingängen und Zahlungen an Lieferanten sein. Für ein Dienstleistungsunternehmen ist die Pünktlichkeit der Zahlungseingänge pro Kunde und pro Projekt von großer Bedeutung. Ein seriöses KI-System schreibt keine Standardauswertung vor. Es muss sich an das Geschäftsmodell des Unternehmens anpassen.

Wenn dies geschieht, ist die Prognose nicht mehr nur eine Aufgabe für den Monatsabschluss, sondern wird zu einem Dashboard, das in Besprechungen gemeinsam mit den Abteilungen Vertrieb, Betrieb und der Geschäftsleitung genutzt wird.

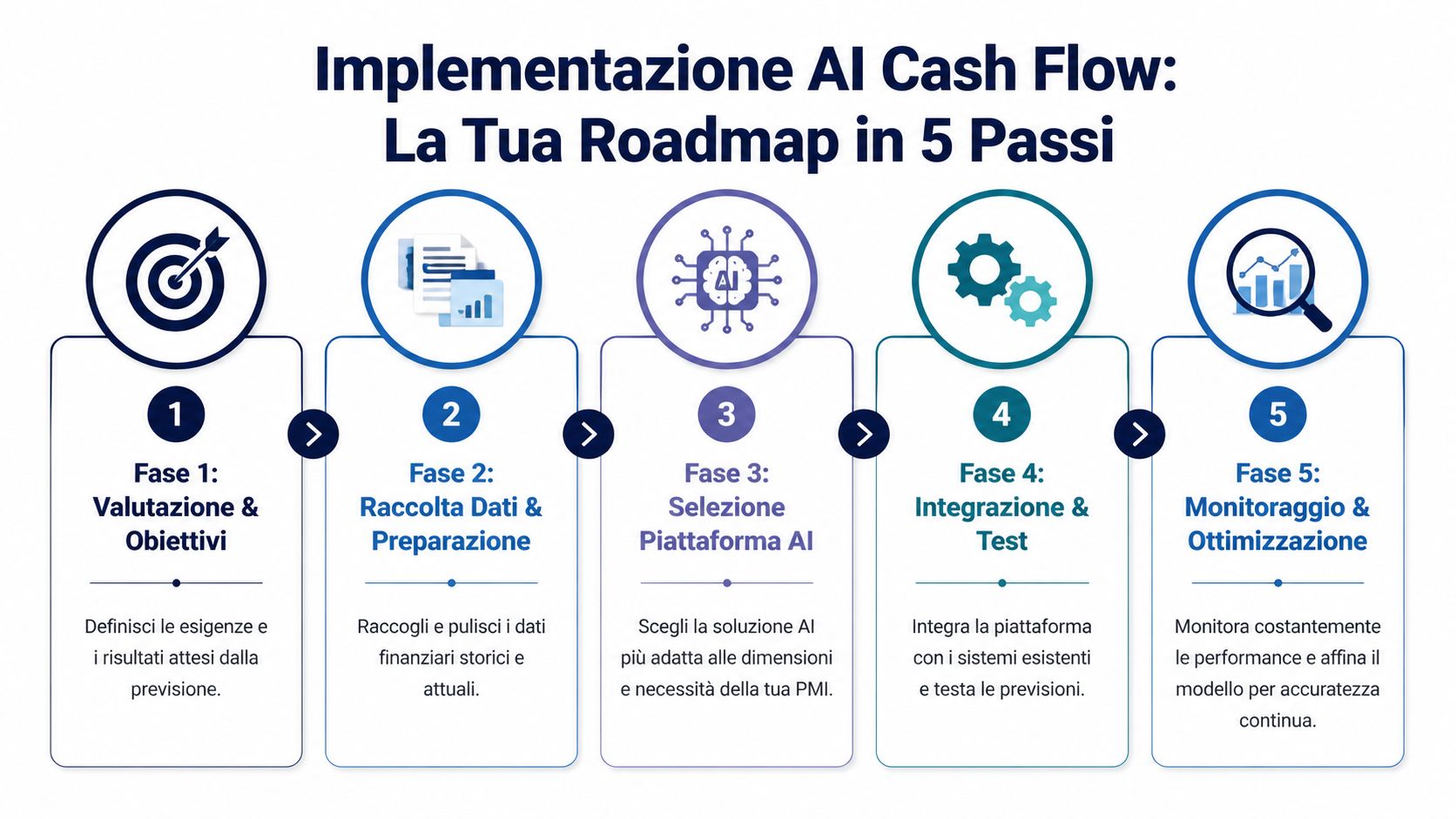

Das häufigste Hindernis ist nicht technischer Natur. Es ist mentaler Art. Viele Manager glauben, dass die Einführung von KI ein langwieriges, kostspieliges und für ein schlankes Unternehmen unüberschaubares Projekt bedeutet. Tatsächlich funktioniert der Prozess in KMU am besten, wenn er als schrittweises Projekt mit ganz konkreten Prioritäten angegangen wird.

1. Gehen Sie vom Problem aus, nicht von der Plattform.

Die erste Frage lautet nicht: „Welche Software wählen wir?“, sondern: „Wo haben wir derzeit einen Überblick verloren?“ Manche KMU leiden unter chronischen Zahlungsrückständen, andere unter starken saisonalen Schwankungen, wieder andere unter zu vielen voneinander getrennten Systemen.

2. Erstellen Sie eine realistische Bestandsaufnahme der verfügbaren Daten.

Hier zeigt sich oft die italienische Schwachstelle. Elektronische Rechnungsstellung, Online-Banking, Verwaltungssoftware, buchhaltungsunabhängige Tabellen, F24, CRM: Die Daten sind vorhanden, aber nicht immer konsistent oder leicht miteinander zu verknüpfen. Bevor man über Vorhersagemodelle spricht, sollte man prüfen, welche Quellen bereits zugänglich sind und welche nur einen minimalen Aufwandsaufwand erfordern.

Wenn die Finanzdaten verstreut sind, ist das erste erwartete Ergebnis nicht die perfekte Prognose. Es ist eine zuverlässigere Datenbasis.

3. Bewerten Sie die Plattform anhand der Kriterien italienischer KMU.

Laut dieser Analyse zu den Hindernissen für die Einführung von KI im Finanzbereich in Italien zählen zu den größten Hürden für italienische KMU Kosten zwischen 5.000 und 20.000 Euro pro Jahr, die Tatsache, dass nur 25 % der KMU über integrierte ERP-Systeme verfügen, sowie die Notwendigkeit, Daten aus der elektronischen Rechnungsstellung und dem F24-Formular zu integrieren. Der gleiche Beitrag unterstreicht die Rolle von Plattformen mit skalierbarer Preisgestaltung und nativen Integrationen, auch im Zusammenhang mit den PNRR-Fördermaßnahmen.

Hier sollte man sehr pragmatisch vorgehen. Eine Plattform mag in der Demo brillant wirken, ist aber wenig geeignet, wenn sie sich nicht gut mit den Datenquellen verbinden lässt, die Sie tatsächlich nutzen. Deshalb ist es sinnvoll, im Voraus zu prüfen, mit welchen Datenquellen ein System verbunden werden kann, insbesondere wenn Sie in den Bereichen Verwaltung, Vertrieb und Finanzwesen mit unterschiedlichen Tools arbeiten.

4. Beginnen Sie in einem begrenzten Rahmen.

Es ist nicht notwendig, den gesamten Finanzbereich auf einmal zu digitalisieren. Beginnen Sie besser mit einem klaren Anwendungsfall, zum Beispiel einer 30- oder 60-Tage-Prognose für eine begrenzte Anzahl von Zahlungsströmen. Dies hilft dabei, die Datenqualität zu überprüfen, die Regeln anzupassen und zu erkennen, welche Warnmeldungen wirklich nützlich sind.

5. Machen Sie die Einführung zu einer festen Managementpraxis.

Das Projekt ist nicht abgeschlossen, sobald das System online geht. Der entscheidende Teil kommt erst danach, wenn die Prognose in die Managementroutinen integriert wird. Es gilt, Prognosen und Ist-Daten zu vergleichen, Abweichungen zu korrigieren, die Einflussfaktoren anzupassen und zu entscheiden, wer welche Erkenntnisse nutzt.

Ein gut funktionierender Arbeitsablauf in KMU umfasst in der Regel folgende Elemente:

Die Einführung von KI-gestützter Cashflow-Prognose in KMU ist dann am erfolgreichsten, wenn das Unternehmen sie als operativen Prozess und nicht als Softwarekauf betrachtet. Das ist ein subtiler, aber entscheidender Unterschied. KMU, die einen Mehrwert erzielen, sind nicht diejenigen, die „KI installieren“. Es sind diejenigen, die Daten, Prozesse und Verantwortlichkeiten so einfach miteinander verknüpfen, dass dies langfristig Bestand hat.

Für ein italienisches KMU sind nicht die Fälle entscheidend, die in einer Verkaufspräsentation zur Sprache kommen. Entscheidend sind vielmehr jene Fälle, in denen die Prognose dabei hilft, zu entscheiden, ob man einen Auftrag vorziehen, einen Kunden zur Zahlung auffordern, eine Ausgabe verschieben oder eine Kreditlinie nur dann in Anspruch nehmen sollte, wenn es wirklich nötig ist.

Für italienische Unternehmen ist der Ausgangspunkt oft weniger theoretisch, als man gemeinhin annimmt. Die Daten sind bereits vorhanden, aber sie sind verstreut über Betriebswirtschaftssysteme, Online-Banking, Dateien des Steuerberaters, Terminpläne für Kunden und Lieferanten sowie elektronische Rechnungsdokumente. Der Wert eines Prognosesystems zeigt sich, wenn es gelingt, diese Datenströme zusammenzuführen und in eine einfache Frage zu übersetzen: Wie viel Liquidität werden wir in 15, 30 oder 90 Tagen tatsächlich haben?

Im Einzelhandel und im E-Commerce ist diese Zwickmühle bekannt. Zu hohe Lagerbestände binden Kapital. Zu geringe Lagerbestände führen zu Lieferengpässen und entgangenen Umsätzen. Eine gut durchdachte Prognose verknüpft historische Verkaufsdaten, Werbeaktionen, Nachbestellfristen, Retouren und erwartete Zahlungseingänge, um die finanziellen Auswirkungen von Geschäftsentscheidungen aufzuzeigen – nicht nur die Auswirkungen auf den Umsatz.

Für eine kleine Kette oder einen italienischen Online-Händler spielt auch ein ganz konkretes Detail eine Rolle: die lokale Saisonalität. Schlussverkäufe, November-Aktionen, Spitzenzeiten vor den Feiertagen und Lieferzeiten der Lieferanten wirken sich unregelmäßig auf die Kasse aus. Ein regelmäßig aktualisiertes Modell hilft dabei zu erkennen, ob eine aggressive Kampagne die verfügbare Marge tatsächlich erhöht oder ob sie gerade im falschen Monat Liquidität bindet.

In Dienstleistungsunternehmen stellt sich das Problem anders dar. Der Lagerbestand spielt kaum oder gar keine Rolle. Entscheidend sind Zahlungsrückstände, Vorauszahlungen für Projektkosten, das unterschiedliche Verhalten öffentlicher und privater Kunden sowie Aufträge, die zwar rentabel erscheinen, aber nur langsam zu Einnahmen führen.

Hier dient die Prognose dazu, die Verhaltensmuster der Kunden zu erkennen, nicht nur die Umsatzzahlen.

Eine Kreativagentur, ein Softwarehaus oder ein Ingenieurbüro kann KI nutzen, um anhand der bisherigen Daten zu Kunden, Fälligkeitsterminen, Beträgen und Jahreszeiten genauer abzuschätzen, wann eine Rechnung beglichen wird. Für viele italienische KMU hat dies direkte Auswirkungen auf die Planung von Gehältern, Mehrwertsteuer und Sozialabgaben. Außerdem ist dies im Dialog mit der Bank von Vorteil, da es eine weniger willkürliche und besser überprüfbare Prognose liefert.

In der italienischen Fertigungsindustrie, insbesondere in Unternehmen, die in langen Lieferketten eingebunden sind, ist das Umlaufvermögen das zentrale Problem. Rohstoffe, Halbfertigprodukte, Produktionszeiten, logistische Engpässe, Anzahlungen an Lieferanten und verzögerte Zahlungseingänge überschneiden sich. Eine Tabellenkalkulation gibt oft einen Überblick über den Monat. Es fällt jedoch schwer, die Verschiebungen nachzuverfolgen, die sich Woche für Woche ansammeln.

Der konkreteste Einsatz von KI besteht in solchen Fällen darin, Spannungen frühzeitig zu erkennen. Wenn ein wichtiger Auftrag verspätet versandt wird, wenn ein Lieferant seine Konditionen ändert oder wenn ein langjähriger Kunde seine Zahlungsfristen verlängert, kann das System die Auswirkungen auf die Liquidität noch vor dem Monatsabschluss abschätzen. Für einen Unternehmer macht das einen praktischen Unterschied: rechtzeitig neu verhandeln, Einkäufe umstrukturieren oder kostengünstigere kurzfristige Finanzierungen in Anspruch nehmen.

Diese Art der Kontrolle gewinnt noch mehr an Bedeutung, wenn das Unternehmen in Digitalisierung oder Maschinen investiert, vielleicht sogar mit Fördermitteln aus dem PNRR oder dem Programm „Transizione 5.0“. In solchen Fällen reicht es nicht aus, zu wissen, ob die Investition abstrakt betrachtet tragfähig ist. Es muss geprüft werden, ob das Ausgabeprofil im Hinblick auf die tatsächlichen Zahlungseingänge und die erwarteten Rückflüsse tragfähig ist.

Für ein Start-up oder ein expandierendes KMU stellt sich die Frage erneut. Im Mittelpunkt steht die Finanzreserve, aber auch deren Qualität. Wie stark belastet eine Neueinstellung die Liquidität? Was passiert, wenn die Markteinführung teurer wird als erwartet? Wie viel Spielraum bleibt, wenn sich eine Finanzierungsrunde verzögert oder ein Großkunde seine Zahlung um 60 Tage hinauszögert?

Die Prognose ist nicht nur intern von Nutzen. Sie ist auch extern wichtig. Investoren, Berater und Kreditinstitute neigen dazu, mehr Vertrauen zu haben, wenn der Finanzplan klare Annahmen, regelmäßige Aktualisierungen und gut begründete Abweichungen enthält.

In Italien gilt dies auch für viele traditionelle Unternehmen, die einen neuen digitalen Geschäftsbereich oder einen Exportkanal aufbauen. Wachstum schafft erst einmal Bedarf, bevor es Einnahmen generiert. Wenn man diesen Bedarf im Voraus erkennt, vermeidet man übereilte Entscheidungen.

Den entscheidenden Unterschied macht in der Praxis die Integration in bereits bestehende Prozesse. Wenn das System nicht mit den elektronischen Rechnungsstellungsabläufen, der Buchhaltung und den Bankdaten kommuniziert, bleibt die Prognose unvollständig. Gelingt es hingegen, diese Elemente nahtlos einzubinden, wird es zu einem Instrument für das tägliche Management und nicht nur zu einer Aufgabe am Monatsende.

Um zu sehen, wie ähnliche Probleme in verschiedenen praktischen Kontexten angegangen werden, kann es hilfreich sein, auch diese Sammlung von Fallstudien zu Analytik und Prognosen für Unternehmen zu konsultieren.

Der größte Fehler wäre es, KI-Prognosen als reibungslose Abkürzung darzustellen. Das sind sie nicht. Sie funktionieren gut, wenn ihre Grenzen frühzeitig erkannt und nicht ignoriert werden.

Das erste Risiko ist ganz einfach: Sind die Eingabedaten unvollständig oder inkonsistent, verschlechtert sich auch die Prognose. Das klassische Prinzip „Garbage in, garbage out“ gilt nach wie vor. Nicht abgestimmte Rechnungen, nicht klassifizierte Bankbuchungen, doppelte Kunden oder undisziplinierte Buchhaltungsprozesse mindern den Wert des Modells.

Das zweite Risiko ist kultureller Natur. Manche Manager erwarten, dass das System von Anfang an „alles weiß“. Andere hingegen stehen ihm misstrauisch gegenüber, weil sie es als Black Box betrachten. Beide Haltungen führen zu Problemen. Ein gutes Modell muss beobachtet, mit der Realität abgeglichen und im Laufe der Zeit verbessert werden.

Der dritte Punkt betrifft die Gesamtkosten. Es geht nicht nur um das Abonnement. Auch die Integration, der interne Zeitaufwand, eventueller externer Support und die Datenverwaltung spielen eine Rolle.

Es gibt jedoch sehr praktische Gegenmaßnahmen:

Das Vertrauen in Prognosesysteme wächst, wenn die Menschen erkennen, wie die Prognose mit den tatsächlichen Entscheidungen des Unternehmens zusammenhängt.

Ein Wort der Vorsicht ist jedoch angebracht. Dieser Artikel dient lediglich zu Informationszwecken und stellt keine finanzielle, steuerliche oder rechtliche Beratung dar. Jedes KMU hat eine andere Kostenstruktur, ein anderes Risikoprofil und andere Verpflichtungen. Bevor Sie ein neues System einführen, sollten Sie Ihre betrieblichen Ziele, internen Prozesse und Compliance-Anforderungen abgleichen.

Der springende Punkt ist folgender: KI macht Ihr Unternehmen nicht immun gegen Unsicherheiten. Sie macht diese Unsicherheiten jedoch besser nachvollziehbar. Und für ein KMU macht dieser Unterschied einen großen Unterschied.

Bei einer manuellen Prognose verbringt das Management viel Zeit damit, Zahlen hinterherzujagen. Wenn der Prozess stärker automatisiert und vorausschauend gestaltet wird, kann diese Zeit für wichtigere Aufgaben genutzt werden: die Sicherung der Liquidität, die Bewertung einer Investition, die frühzeitige Erkennung von Kundenrisiken und die Planung des Wachstums mit weniger Ungenauigkeiten.

Die KI-gestützte Cashflow-Prognose für KMU macht gerade hier Sinn. Nicht als technologischer Trend, sondern als Entscheidungshilfe, die sich besonders für Unternehmen eignet, die mit begrenzten Ressourcen schnell handeln müssen.

Wenn dein Unternehmen heute noch vor allem auf Sicht navigiert, besteht die Veränderung nicht darin, mehr Technologie anzuschaffen. Sie besteht darin, eine verlässlichere Prognose für den nächsten Monat und dann für das folgende Quartal zu erstellen.

Ja, vorausgesetzt, es liegen ausreichend geordnete Basisdaten vor. In kleineren Betrieben ist die Automatisierung oft noch wichtiger, da ein und dieselbe Person sich um Verwaltung, Inkasso, Lieferanten und Planung kümmert. Wenn die Abläufe unregelmäßig sind, kann schon eine einfache, aber aktuelle Prognose viele Entscheidungen erleichtern.

Je mehr konsistente Daten du hast, desto besser kann das System Muster und saisonale Schwankungen erkennen. In der Praxis geht es jedoch nicht darum, über perfekte Datenbestände zu verfügen. Es geht vielmehr darum, über ausreichend bereinigte Daten zu verfügen, um ein erstes brauchbares Modell zu erstellen. Die Qualität der Prognose verbessert sich dann nach und nach, während das System neue Signale sammelt und die Prognose mit den tatsächlichen Daten abgleicht.

Die Sicherheit muss sorgfältig geprüft werden, wie bei jeder Plattform, die sensible Daten verarbeitet. Es empfiehlt sich, die DSGVO-Richtlinien, die Zugriffsmodalitäten, die Berechtigungsverwaltung, die Verschlüsselung und die Struktur der Integrationen zu überprüfen. Generell lautet die richtige Frage nicht: „Ist KI sicher?“, sondern: „Verarbeitet dieser Anbieter die Daten nach Standards, die unserem Risikoniveau und unseren Verpflichtungen angemessen sind?“

Nein. Ein Prognosesystem liefert Signale, Szenarien und Automatisierungsfunktionen. Die Entscheidungen bleiben jedoch in menschlicher Hand. In den besten KMU schafft KI Zeit, indem sie repetitive Aufgaben übernimmt, und ermöglicht es den Finanzverantwortlichen, sich stärker auf Prioritäten, Ausnahmen und Korrekturmaßnahmen zu konzentrieren.

In der Regel geht es um einen einfachen, aber konkreten Anwendungsfall: die Integration wichtiger Datenquellen, eine zentralisierte Auswertung der Datenströme und die Erstellung einer kurzfristigen Prognose. Im italienischen Kontext ist es sinnvoll, der Kompatibilität mit der elektronischen Rechnungsstellung, der Benutzerfreundlichkeit und der wirtschaftlichen Tragfähigkeit des Projekts Vorrang einzuräumen.

Wenn du von Tabellenkalkulationen zu einer übersichtlicheren und vorausschauenderen Finanzverwaltung übergehen möchtest, kannst du dir ansehen , wie ELECTE funktioniert – eine KI-gestützte Datenanalyseplattform für KMU. Es ist eine praktische Möglichkeit, Prognosen, automatische Erkenntnisse und Datenanalysen zu nutzen, ohne dein Team unnötig zu belasten.

.svg)

.svg)

.svg)