Diese Situation ist in vielen KMU nur allzu bekannt. Das Verwaltungsteam rennt in letzter Minute den Abstimmungen hinterher, die Geschäftsleitung wartet auf die endgültigen Unterlagen, der Wirtschaftsprüfer bittet um Erläuterungen zu bestimmten Posten, und unterdessen rückt der Termin der Hauptversammlung immer näher. In diesem Moment erscheintdie Genehmigung des Jahresabschlusses wie ein Wettlauf gegen die Zeit.

Das ist eine zu vereinfachende Sichtweise. Die Feststellung des Jahresabschlusses ist nicht nur der letzte Schritt einer rein formalen Pflicht. Es ist der Zeitpunkt, an dem ein Unternehmen seinen Gesellschaftern, Gläubigern und anderen Interessengruppen seine Vermögens-, Finanz- und Ertragslage transparent macht. Wenn dieser Prozess zu spät oder mangelhaft erfolgt, beschränkt sich das Problem nicht auf die Unternehmensverwaltung. Es betrifft die Unternehmensführung, die Bankbeziehungen, die Gewinnverteilung und die Entscheidungsfähigkeit.

Deshalb lohnt es sich, die Perspektive zu wechseln. Man sollte nicht von der Frage „Wann läuft die Frist ab?“ ausgehen, sondern von einer sinnvolleren: „Wie gestalte ich den Prozess, damit es nicht zu einer Notsituation kommt?“. Die Vorschriften bleiben zwar zentral, doch der eigentliche operative Unterschied liegt in der Datenaufbereitung, der Klarheit der Rollen und der Fähigkeit, Engpässe zu vermeiden, bevor sie zu Verzögerungen führen.

Angst entsteht oft aus einem Missverständnis. Man glaubt,die Verabschiedung des Haushaltsplans sei ein Ereignis, das sich auf wenige Wochen konzentriert, während sie in Wirklichkeit das Ergebnis eines Prozesses ist, der sich über das ganze Jahr hinweg entwickeln sollte.

Wenn dieser Prozess schlecht organisiert ist, werden die letzten Tage zu einem Sammelsurium unterschiedlicher Probleme. Unvollständige Buchhaltungsdaten, verspätete Belegprüfungen, Berichte, die zu spät verschickt werden, und Terminen, die sich überschneiden. Das Ergebnis ist eine Organisation, die reaktiv und unkoordiniert arbeitet.

Das italienische Gesellschaftsrecht misst dem Jahresabschluss seit langem diese Bedeutung bei. Die Entwicklung der Rechtsvorschriften, die bereits mit dem Handelsgesetzbuch von 1882 begann und später im Zivilgesetzbuch von 1942 konkretisiert wurde, zeigt eine klare Linie: Der Jahresabschluss dient nicht nur dem Abschluss der Bücher, sondern soll Klarheit, Wahrhaftigkeit und Transparenz bei der Darstellung des Unternehmens gewährleisten.

Für ein KMU bedeutet dies konkret Folgendes: Die Bilanzfeststellung muss als Prozess des operativen Risikos gehandhabt werden. Wer sie auf eine reine Formalität reduziert, bemerkt Probleme oft zu spät. Wer sie als organisierten Ablauf behandelt, gewinnt mehr Kontrolle, vermeidet interne Reibungsverluste und erzielt eine bessere Entscheidungsqualität.

Die Feststellung des Jahresabschlusses ist der Beschluss, mit dem die Gesellschafter den von der Geschäftsführung erstellten Jahresabschluss prüfen und genehmigen. Rechtlich gesehen ist dies ein obligatorischer Schritt. Aus betriebswirtschaftlicher Sicht ist es ein Test für die Qualität der Unternehmensführung.

Historisch gesehen ist dieses Thema nicht als rein bürokratisches Detail entstanden. Die Entwicklung der italienischen Rechtsvorschriften geht auf das Handelsgesetzbuch von 1882 zurück, findet einen Wendepunkt im Zivilgesetzbuch von 1942, das formell die Bilanz, die Gewinn- und Verlustrechnung sowie den Anhang einführt, und wird mit dem Gesetzesdekret 139/2015, das die EU-Richtlinie 34/2013 umsetzt, an die europäischen Standards angepasst. Dieser Prozess betrifft über 1 Million in Italien eingetragene Kapitalgesellschaften, wie in den Folien zur historischen und rechtlichen Entwicklung des Jahresabschlusses dargestellt.

Diese historische Entwicklung lässt eine praktische Schlussfolgerung zu. Der Gesetzgeber hat den Jahresabschluss schrittweise von einem reinen Buchhaltungsdokument zu einem Instrument der wirtschaftlichen und finanziellen Kommunikation umgestaltet. Für ein KMU bedeutet eine ordnungsgemäße und fristgerechte Verabschiedung, dass es seine Unternehmensgeschichte glaubwürdig darstellt.

Viele Unternehmer konzentrieren sich auf die endgültige Unterschrift. Tatsächlich zeigt die Genehmigung jedoch, ob das Unternehmen in der Lage ist:

Ein ordnungsgemäß genehmigter Jahresabschluss dient nicht nur dazu, „die Vorschriften einzuhalten“. Er dient dazu, Zweifel, Rückfragen und Reibungen in den Beziehungen zu denjenigen zu verringern, die die Solidität des Unternehmens beurteilen.

Es gibt noch einen Aspekt, über den weniger gesprochen wird. Die Verabschiedung des Jahresabschlusses ist einer der wenigen Momente, in denen die Unternehmensleitung gezwungen ist, die interne Darstellung des Unternehmens mit seiner offiziellen Darstellung abzugleichen.

Wenn Sie sich vor Beginn des Versammlungsablaufs noch einmal mit dem Aufbau des Dokuments vertraut machen möchten, kann ein Leitfaden zum Jahresabschluss hilfreich sein.

Aus diesem Grund kommt der ordnungsgemäßen Abwicklung eine strategische Bedeutung zu. Wenn Verzögerungen, strittige Posten oder unvollständige Unterlagen auftreten, handelt es sich nicht nur um ein technisches Problem. Dies deutet vielmehr auf Schwachstellen in den Informationsstrukturen, in der Abstimmung zwischen den Abteilungen und in der Fähigkeit des Unternehmens hin, seinen Entscheidungszyklus erfolgreich abzuschließen.

Die Rechtsvorschriften mögen auf den ersten Blick unübersichtlich erscheinen, doch für die tägliche Geschäftsführung von Kapitalgesellschaften ist der Kernpunkt ganz einfach: Es gibt verbindliche Fristen und eine genau festgelegte Abfolge von Verpflichtungen. Wird ein Schritt ausgelassen, entsteht Druck auf die nachfolgenden Schritte.

Gemäß Art. 2423 des Zivilgesetzbuches beträgt die gesetzliche Frist für die Genehmigung des Jahresabschlusses einen festgelegten Zeitraum ab dem Abschluss des Geschäftsjahres. Für das am 3 1.12.2025 endende Geschäftsjahr muss die Hauptversammlung den Jahresabschluss bis zum 30.04.2026 genehmigen. In Ausnahmefällen verschiebt eine Verlängerung der Frist den Termin auf den 29.06.2026. Die Hinterlegung beim Handelsregister muss innerhalb kurzer Zeit nach der Genehmigung erfolgen, also bis zum 30.05. 2026 oder, im Falle einer Verlängerung, bis zum 31. 07.2026, wie Datalog Italia zur Genehmigung des Jahresabschlusses zusammenfasst.

Diese Termine sind keine reine Verwaltungsformalität. Sie legen den Sicherheitsrahmen fest, innerhalb dessen der Prozess ablaufen muss.

Die in der Praxis am häufigsten herangezogenen Bestimmungen sind § 2423 des italienischen Zivilgesetzbuchs (c.c.) für die Erstellung des Jahresabschlusses sowie die §§ 2364 und 2478-bis des italienischen Zivilgesetzbuchs (c.c.) für die Regelung der Hauptversammlungen von Aktiengesellschaften (S.p.A.) und Gesellschaften mit beschränkter Haftung (S.r.l.). Daraus ergibt sich eine konkrete Haftungskette.

| Schauspieler | Hauptaufgabe | Operative Auswirkungen |

|---|---|---|

| Verwaltungsratsmitglieder | Sie erstellen den Haushaltsentwurf | Sie müssen den Prozess rechtzeitig einleiten und den Informationsfluss koordinieren |

| Aufsichtsorgan | Er überwacht, sofern vorhanden, die Einhaltung der Vorschriften und die Angemessenheit der Strukturen | Es werden vollständige und fristgerechte Unterlagen verlangt |

| Abschlussprüfer | Er verfasst seinen Bericht, falls er dazu ernannt wird | Es benötigt echte, nicht komprimierte Zeitangaben |

| Mitgliederversammlung | Er genehmigt den Jahresabschluss | Entscheidung auf der Grundlage zugänglicher und korrekter Unterlagen |

| Handelsregister | Erhält die Restzahlung | Setzt den letzten Schritt des Verfahrens in Kraft |

Die zeitliche Abfolge hat einen ganz bestimmten Grund. Sie dient dazu, Folgendes zu gewährleisten:

Wenn der interne Kalender des Unternehmens nur in den letzten Wochen mit dem gesetzlichen Kalender übereinstimmt, geht das Risiko nicht auf die Vorschrift zurück. Es rührt daher, dass das Unternehmen zu spät damit begonnen hat.

Die Verlängerung auf 180 Tage sollte nicht als bequeme automatische Verlängerung verstanden werden. Es handelt sich um eine Ausnahmeregelung, die nur dann anzuwenden ist, wenn die vorgesehenen Voraussetzungen vorliegen, wie etwa in den im Zivilrecht genannten Ausnahmefällen.

Aus operativer Sicht kann die Verlängerung eine Atempause verschaffen. Wenn sie jedoch dazu genutzt wird, mangelnde Organisation auszugleichen, löst sie das Problem nicht. Sie schiebt es lediglich auf. Ein gut strukturiertes KMU nutzt die längere Frist, um tatsächliche Komplexitäten zu bewältigen, und nicht, um Aufgaben aufzuschieben, die es schon früher hätte in Angriff nehmen können.

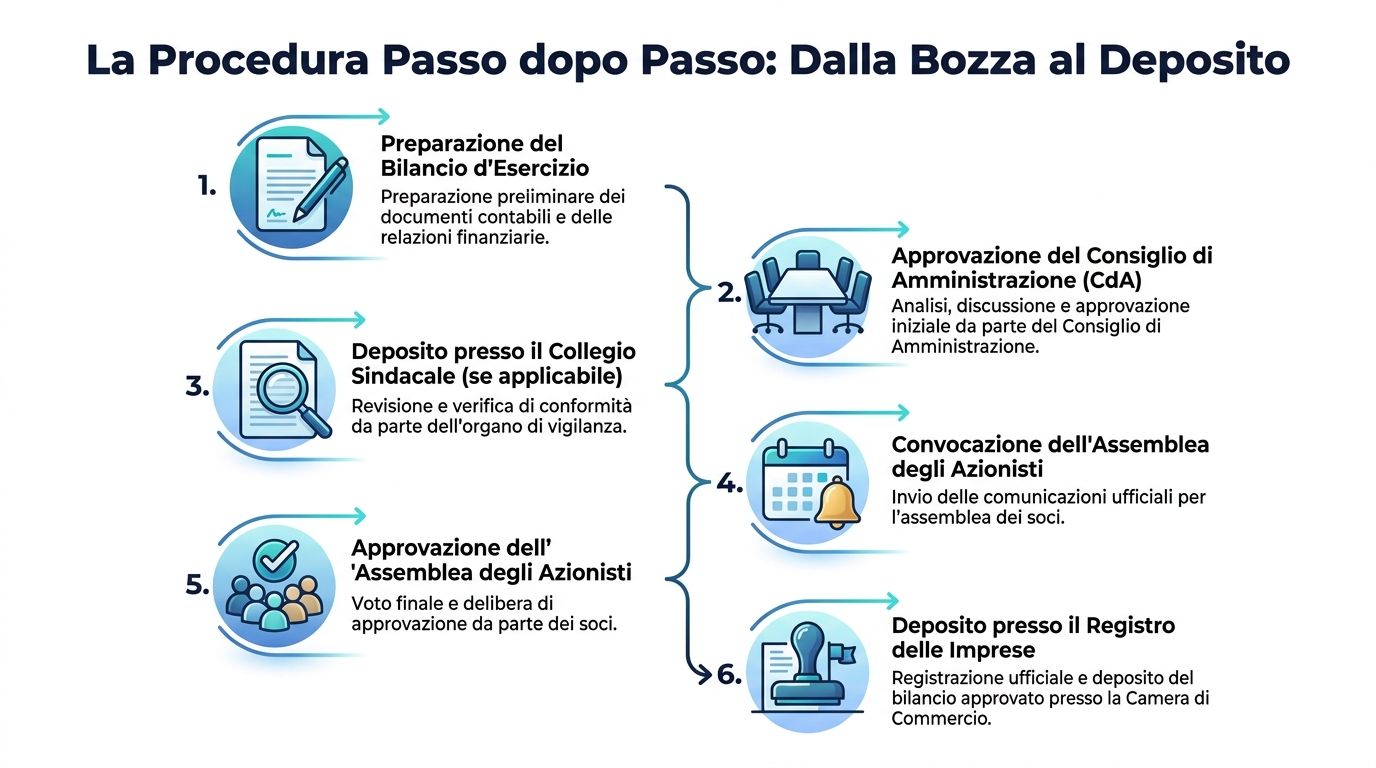

Der häufigste Fehler besteht darin,die Genehmigung des Jahresabschlusses so zu behandeln, als hinge sie allein von der Verwaltung ab. Das ist nicht der Fall. Der Prozess funktioniert nur, wenn jedes Gesellschaftsorgan zum richtigen Zeitpunkt und mit klar definierten Zuständigkeiten eingreift.

Die Hauptverantwortung liegt beim Verwaltungsorgan. Es erstellt den Jahresabschlussentwurf und überwacht dessen Gesamtgestaltung. Es beschränkt sich nicht darauf, Zahlen zu sammeln. Es muss sicherstellen, dass die Posten ein zutreffendes Bild des Unternehmens widerspiegeln.

Dieser Punkt hat ganz konkrete Auswirkungen. Wenn sich die Geschäftsleitung und die Finanzabteilung erst kurz vor der Fertigstellung des endgültigen Entwurfs treffen, ist der Prozess von vornherein geschwächt. Die heikelsten Entscheidungen erfordern einen frühzeitigen Austausch und keine übereilte Bestätigung.

Sofern vorhanden, überwacht das Kontrollorgan die Einhaltung der Verwaltungsvorschriften und die Ordnungsmäßigkeit des Verfahrens. Der Abschlussprüfer gibt, sofern er bestellt wurde, sein fachliches Urteil zum Jahresabschluss ab.

Viele KMU kommen hier aus einem einfachen Grund nicht weiter. Sie liefern nach wie vor unvollständige Dokumente, sodass die Kontroll- und Prüfabteilungen gezwungen sind, mit sich ständig ändernden Versionen zu arbeiten. Das verlängert die Bearbeitungszeiten und führt zu einer Vielzahl von Rückfragen.

Die Gesellschafterversammlung ist das letzte Entscheidungsgremium. Sie hat die Aufgabe, den Jahresabschluss auf der Grundlage der vom Unternehmen zur Verfügung gestellten Unterlagen zu genehmigen.

Die Versammlung ist jedoch kein Ort, an dem vorbereitende Probleme gelöst werden. Wenn die Mitglieder unübersichtliche oder verspätete Unterlagen erhalten, kann die Sitzung zu einem Moment der Anspannung statt zu einer bewussten Zustimmung werden.

Am nützlichsten ist es, dies aus organisatorischer Sicht zu betrachten. Der Prozess ähnelt einer Lieferkette:

Wenn ein Organ sein Informationspaket verspätet erhält, verlangsamt dies nicht nur dessen Tätigkeit. Es verzögert den gesamten nachfolgenden Ablauf.

Wirkliche Effizienz hängt also nicht von einer einzelnen „kompetenten“ Person ab. Sie hängt vielmehr von der Zusammenarbeit verschiedener Akteure ab, von denen jeder eine unverzichtbare Rolle spielt.

Das Verfahren ist strenger, als viele KMU vermuten. Und gerade diese Strenge macht es überschaubar, wenn man es als geordneten Ablauf betrachtet und nicht als eine Pflicht, die man in letzter Minute erledigen muss.

Die Fristen sind streng: 1) Die Geschäftsführer erstellen den Jahresabschlussentwurf innerhalb von etwa einem Quartal nach Abschluss des Geschäftsjahres, beispielsweise bis zum 30 .03.2026; 2) der Entwurf wird den Wirtschaftsprüfern einige Wochen vor der Hauptversammlung übermittelt; 3) der Bericht der Wirtschaftsprüfer liegt rechtzeitig vor; 4) alle Unterlagen werden mit einem bestimmten Zeitvorlauf vor der Hauptversammlung beim Registeramt hinterlegt. In diesem Zusammenhang zeigen Daten von Infocamere IT 2025, dass 92 % der GmbHs den Jahresabschluss innerhalb von 120 Tagen genehmigen, während das MISE im Jahr 2024 etwa 8.500 Einsprüche wegen Bewertungsfehlern verzeichnete, wie aus der Analyse zu Jahresabschluss, Genehmigung und Anfechtung hervorgeht.

Die Lehre daraus ist klar. Die meisten Unternehmen schaffen es, die regulären Fristen einzuhalten. Die kostspieligsten Probleme entstehen also nicht durch einen abstrakten Zeitmangel, sondern durch Fehler bei der Vorbereitung und Einschätzung.

Die Verwaltungsratsmitglieder erstellen den Jahresabschlussentwurf und die erforderlichen Anhänge. In dieser Phase entscheidet sich viel über die endgültige Qualität.

Wenn Ihr Team noch mit uneinheitlichen Abschlüssen arbeitet, kann es sinnvoll sein, auch über eine Neuklassifizierung der Bilanz nachzudenken, da viele Probleme bei der Auswertung und Abstimmung gerade auf inkonsistente Informationsstrukturen zurückzuführen sind.

Hier ändert sich der Charakter des Prozesses. Es geht nicht mehr nur darum, Daten zu generieren, sondern darum, sie überprüfbar zu machen. Jede Unstimmigkeit, jede fehlende Dokumentation oder jedes unklare Kriterium verlangsamt den Arbeitsablauf.

Diese Bestimmung schützt das Recht der Gesellschafter auf Information. Das ist kein rein formaler Aspekt. Wenn die Unterlagen erst dann im Sitz der Gesellschaft eintreffen, wenn der Zeitrahmen bereits sehr knapp ist, leidet die Beschlussfähigkeit der Gesellschaft.

Die Einberufung muss im Einklang mit den Fristen und den satzungsmäßigen Bestimmungen stehen. Die Versammlung muss ihrerseits auf der Grundlage vollständiger und verständlicher Unterlagen beschließen.

Die letzte Phase schließt den Zyklus ab. Dies ist der Moment, in dem die Genehmigung den internen Rahmen des Unternehmens verlässt und auf formaler Ebene festgeschrieben wird.

Viele Unternehmer konzentrieren sich auf die Strafe, doch dieser Ansatz ist irreführend. Das gravierendere Problem ist, dass eine Verzögerung im Genehmigungsverfahren Gesellschaftern, Banken und Geschäftspartnern signalisiert, dass das Unternehmen seine Daten nicht gut im Griff hat.

Eine Fehleinschätzung hat nicht nur rechtliche Konsequenzen. Sie kann wochenlange Nachbesserungsarbeiten, Diskussionen mit externen Fachleuten, Verschiebungen der Versammlung und eine allgemeine Verlangsamung der Entscheidungsfindung nach sich ziehen.

Das Verfahren zur Genehmigung des Jahresabschlusses sollte nicht als eine Liste von Formalitäten betrachtet werden. Es sollte vielmehr als eine Kette der Zuverlässigkeit gesehen werden. Jedes schwache Glied wird zu einem Reputations- und Betriebsrisiko.

Es gibt zwar Strafen, doch sie sind nicht der Kern des Problems. Wenn man sich nur auf die Geldstrafe konzentriert, unterschätzt man den Schaden, den eine Verzögerung für das Funktionieren der Gesellschaft verursachen kann.

Die finanziellen Auswirkungen der Verzögerungen gehen über die zivilrechtlichen Sanktionen hinaus, die zwischen 137,33 € und 1.376 € liegen, wie aus der ausführlichen Darstellung der Sanktionen bei Nichtgenehmigung des Haushaltsplans hervorgeht. Die Nichtgenehmigung kann eine vorläufige Geschäftsführung auslösen, wodurch der Zugang zu Krediten und die Ausschüttung von Dividenden eingeschränkt werden. Für KMU, die auf kurzfristige Finanzierungen angewiesen sind, kann diese Aussetzung zu einer operativen Lähmung führen, wobei die Opportunitätskosten und Bankstrafen die Verwaltungsstrafen übersteigen.

Vor einer Sanktion liegt oft ein Verwaltungsfehler vor. Die heimtückischsten sind drei.

Ein Unternehmen, das die Bilanzfeststellung nicht ordnungsgemäß abschließt, sendet ein Signal der Unsicherheit aus. Dies kann sich negativ auswirken auf:

Die logischste Lösung besteht nicht darin, am Ende des Geschäftsjahres „noch mehr Gas zu geben“. Vielmehr gilt es, die Ursachen für die Verzögerung im Vorfeld zu beseitigen: undurchsichtige Daten, vereinzelte manuelle Kontrollen und das Fehlen einer zentralen Übersicht über den Fortschritt.

Wenn das Management die Bilanzfeststellung als Risikoprozess betrachtet, verschieben sich auch die Prioritäten. Es geht nicht mehr nur darum, ob die Unterlagen rechtzeitig eintreffen. Vielmehr stellt sich die Frage, ob das Unternehmen in der Lage ist, Daten kontinuierlich zu erstellen, zu kontrollieren und zu erläutern.

Die stabilsten KMU sind nicht diejenigen, die „den Endspurt überstehen“. Es sind diejenigen, die es vermeiden, überhaupt erst in eine Notsituation zu geraten.

Die häufigste Ursache für Verzögerungen ist selten ein einzelnes Versehen. Meistens handelt es sich um eine Informationslücke, die sich über Monate hinweg aufbaut: unzusammenhängende Berichte, doppelte Tabellen, Daten, die je nach Quelle variieren, und Kontrollen, die sich auf das Gedächtnis einzelner Personen verlassen.

Die häufigsten Gründe für die Nichtgenehmigung in KMU sind nicht nur organisatorischer Natur, sondern liegen auch in Informationslücken begründet. Die wichtigsten sind: mangelnde Transparenz der Buchhaltungsdaten bis zum letzten Moment, das Fehlen automatischer Checklisten zur Konformitätsprüfung und langwierige Prüfungszyklen. Analyseplattformen können diese Probleme mit Echtzeit-Dashboards und automatischen Warnmeldungen verhindern und so die Genehmigung von einem kritischen Ereignis in einen kontrollierten Prozess verwandeln, wie die Analyse zu nicht genehmigten Jahresabschlüssen und Haftungsprofilen zeigt.

Diese Feststellung ist für Führungskräfte von KMU von entscheidender Bedeutung. Der Engpass ist nicht nur rechtlicher Natur. Er ist auch informativer Art.

Ein datengestützter Ansatz ersetzt weder die Unternehmensorgane noch den Wirtschaftsprüfer oder den Steuerberater. Er versetzt sie vielmehr in die Lage, mit besser nachvollziehbaren und weniger schwankungsanfälligen Daten zu arbeiten.

Konkret kann eine Analyseplattform den Prozess durch folgende Funktionen unterstützen:

Wer auch ergänzende Planungs- und Überwachungsinstrumente in Betracht zieht, sollte sich näher mit dem Thema Controlling-Software befassen, denn die Bilanzüberwachung wird verbessert, wenn Controlling und Jahresabschluss nicht voneinander getrennt sind.

Der größte Vorteil ist nicht nur die Zeitersparnis. Es ist die Verringerung der Unsicherheit.

Mit den im Laufe des Jahres gesammelten Daten kann die Geschäftsleitung eine konkrete Checkliste erstellen:

Für Teams, die die Erstellung von Vorbereitungsberichten standardisieren möchten, ist der Report Builder ein nützlicher Ausgangspunkt, da er es ermöglicht, heterogene Datensätze in übersichtliche und wiederholbare Berichte umzuwandeln.

Die wichtigste Auswirkung der Automatisierung besteht nicht darin, „die Bilanz anstelle der Menschen zu erstellen“. Vielmehr gibt sie den Menschen Zeit, sich mit Ausnahmen auseinanderzusetzen, anstatt jedes Mal denselben wiederkehrenden Problemen hinterherzulaufen.

Eine gute Checkliste ersetzt zwar keine fachliche Kompetenz. Sie verhindert jedoch, dass der Prozess allein vom Gedächtnis der Beteiligten oder vom Zeitdruck in der letzten Woche abhängt.

Stelle sicher, dass jeder Beteiligte die Unterlagen zum richtigen Zeitpunkt erhält. Verzögerungen entstehen oft dadurch, dass ein Dossier „fast fertig“ ist, aber noch nicht wirklich einsatzbereit ist.

Lesen Sie die Unterlagen noch einmal so durch, wie es ein Außenstehender tun würde. Wenn ein Wirtschaftsprüfer, ein Gesellschafter oder eine Bank eine Frage zu einem Punkt stellen würde, ist die Antwort dann bereits in den vorliegenden Unterlagen zu finden?

Dieser letzte Schritt sollte nicht als nebensächliche Verwaltungsaufgabe betrachtet werden. Die Einreichung bildet den Abschluss des Verfahrens und erfordert dieselbe Sorgfalt wie die vorangegangenen Phasen.

Wenn dir eine Checkliste übertrieben erscheint, ist das oft ein Zeichen dafür, dass der Prozess zu sehr von informellen Gewohnheiten abhängt.

Wenn das Unternehmen gut vorbereitet ist, sind die Unterlagen nicht nur vorhanden. Sie sind auch in sich schlüssig, für die Prüfer verständlich und rechtzeitig verfügbar. Fehlen diese drei Voraussetzungen, ist die Genehmigung des Jahresabschlusses zwar formal möglich, wird aber in der Praxis unsicher.

Die Feststellung des Jahresabschlusses ist weit mehr als nur eine rein rechtliche Frist. Sie zeigt, ob Ihr Unternehmen in der Lage ist, seinen Geschäftszyklus ordnungsgemäß, transparent und kontrolliert abzuschließen.

Die Regeln sind klar. Die Rollen sind festgelegt. Die Risiken beschränken sich jedoch nicht nur auf Sanktionen. Die wahren Kosten von Verzögerungen zeigen sich in der operativen Finanzlage, in den Beziehungen zu den Stakeholdern und in der Zeit, die das Management für die Bewältigung vermeidbarer Probleme aufwenden muss, anstatt sich strategischen Entscheidungen zu widmen.

Deshalb lautet die entscheidende Frage nicht nur: „Wie erfülle ich die Vorschriften?“, sondern: „Wie schaffe ich einen Prozess, der mich gut vorbereitet ans Ziel bringt?“ Wenn die Datenaufbereitung zu einem kontinuierlichen Prozess wird, ist der Jahresabschluss keine Zeit der Hektik mehr, sondern ein Zeichen für die Reife des Unternehmens.

Dieser Inhalt dient lediglich zu Informationszwecken und ersetzt keine auf den konkreten Fall zugeschnittene Rechts-, Unternehmens- oder Steuerberatung.

Wenn du mehr Kontrolle, Klarheit und Schnelligkeit bei der Aufbereitung der Daten bringen möchtest, die der Bilanzgenehmigung zugrunde liegen, dann entdecke ELECTE, die KI-gestützte Datenanalyseplattform, die KMU dabei unterstützt, fragmentierte Daten in Berichte, Erkenntnisse und fundiertere Entscheidungen umzuwandeln.

.svg)

.svg)

.svg)