Den meisten Finanzteams mangelt es nicht an Daten. Sie haben vielmehr damit zu kämpfen, dass die Daten zu spät eintreffen, verstreut sind und zu viel manuelle Arbeit erfordern, um nutzbar zu werden. Der entscheidende Punkt ist folgender: Unternehmen, die KI in ihren Finanzprozessen einsetzen, verkürzen die Zeit für die Erstellung von Berichten um 50 bis 70 %, verwandeln Analysten von Berichtserstellern in strategische Berater und reduzieren manuelle Fehler, wie der Bericht der Citizens Bank aus dem Jahr 2025 über KI in Finanzprozessen zeigt.

Für viele italienische KMU verändert dies die eigentliche Bedeutung des Berichtswesens. Der Bericht ist nicht mehr nur ein Dokument, das die Vergangenheit abbildet. Er wird zu einem System, das schwache Signale erkennt, Zahlen strukturiert, Schwankungen erklärt und dem Management hilft, Entscheidungen früher zu treffen.

Das Interesse an KI-gestützten automatisierten Finanzberichten ist weltweit groß, doch in Italien muss das Thema konkreter betrachtet werden. Entscheidend sind die Datenqualität, die Kompatibilität mit oft heterogenen Verwaltungssystemen, die DSGVO, DORA und die wirtschaftlichen Unterschiede zwischen den Regionen. Wer nur auf das technologische Versprechen schaut, läuft Gefahr, die eigentliche Arbeit zu unterschätzen: den Aufbau einer zuverlässigen Entscheidungshilfe.

Jeder Tag Verzögerung bei der Berichterstattung mindert den operativen Wert der Finanzinformationen. Für viele italienische KMU besteht das Problem nicht darin, korrekte Zahlen zu liefern, sondern diese in nützliche Hinweise umzuwandeln, bevor sich Aufträge, Margen, Zahlungseingänge oder der Liquiditätsbedarf ändern.

Hier liegt die Grenze der manuellen Berichterstattung. Die Buchhaltung mag zwar präzise sein, doch der Prozess ist aus betriebswirtschaftlicher Sicht dennoch wenig effizient. Wenn der Monatsabschluss Datenauszüge aus mehreren Systemen, Abstimmungen, Kontrollen und handschriftliche Anmerkungen erfordert, verbringt das Finanzteam Zeit damit, den Bericht zu erstellen, anstatt die wichtigen Signale zu erkennen.

In Italien wirkt sich diese Einschränkung stärker aus als in anderen Märkten. Viele KMU arbeiten mit fragmentierten Anwendungsstacks, unterschiedlichen Digitalisierungsgraden in den verschiedenen Regionen und einem wachsenden regulatorischen Druck in Bezug auf Rückverfolgbarkeit, Betriebsresilienz und Risikomanagement. Für diejenigen, die mit Banken, Versicherungen oder regulierten Lieferketten arbeiten, legt auch der durch DORA eingeführte Rahmen die Messlatte höher: Es reicht nicht aus, zu automatisieren, sondern es muss nachgewiesen werden können, wie die Daten erfasst, validiert und in für das Management verwertbare Ergebnisse umgewandelt werden.

Autonome KI-Finanzberichte beheben diesen Engpass. Sie sammeln Daten aus verschiedenen Quellen, erkennen relevante Abweichungen, liefern eine verständliche Erklärung und beschleunigen den Übergang von der Zahl zur Maßnahme. Der Mehrwert liegt also nicht nur in der Zeitersparnis. Er liegt in der Verkürzung der Zeitspanne zwischen Signal, Interpretation und Entscheidung.

Ein guter Bericht ist nicht der, der die meisten Zahlen enthält. Es ist der, der die Zeit zwischen dem Erkennen eines Problems und der Entscheidung verkürzt.

Für eine Führungskraft in Italien lautet die relevante Frage nicht, ob KI Berichte erstellen kann. Das kann sie. Die strategische Frage ist eine andere: Ist das System zuverlässig, nachvollziehbar, mit den bestehenden Prozessen vereinbar und an die tatsächlichen Rahmenbedingungen eines italienischen KMU angepasst? In diesem Zusammenhang ist das Thema kein Hype mehr, sondern wird zur operativen Strategie.

Ein eigenständiger Finanzbericht ist nicht einfach nur ein schöneres Dashboard. Es ist ein System, das Rohdaten erfasst, diese auswertet und ein für das Unternehmen verständliches Ergebnis liefert. Kurz gesagt: Es geht über die reine Darstellung hinaus und liefert Erklärungen.

Der Unterschied lässt sich anhand eines einfachen Vergleichs verdeutlichen. Eine herkömmliche Tabellenkalkulation gleicht einem Auto mit Schaltgetriebe: Sie erfordert ständiges Eingreifen, Erfahrung und ununterbrochene Aufmerksamkeit. Ein KI-gestütztes System für autonome Finanzberichte ähnelt eher einem Auto mit fortschrittlicher Fahrassistenz: Es ersetzt den Fahrer nicht, übernimmt jedoch viele sich wiederholende Aufgaben und weist darauf hin, was besondere Aufmerksamkeit erfordert.

In der Praxis bedeutet dies, dass das System folgende Funktionen ausführen kann:

Die erste Funktion istdie automatische Datenaggregation. Ein eigenständiger Bericht entsteht nicht aus einer einzigen, bereinigten Datenbank. Er entsteht aus der Zusammenführung verschiedener, oft inkohärenter Quellen. Die Technologie ist wichtig, da sie die Abhängigkeit von manuellen Datenextraktionen und mehreren Versionen derselben Datei verringert.

Der zweite Bereich istdie prädiktive Analyse. Hier beschränkt sich die KI nicht darauf, zu sagen, was passiert ist. Sie sucht nach Zusammenhängen, erkennt wiederkehrende Muster und unterstützt Aktivitäten wie Liquiditätsprognosen, Risikobewertung, Betrugsaufdeckung oder die Analyse von Abweichungen.

Der dritte Punkt ist die automatische Darstellung. Dies ist der Aspekt, den viele Manager unterschätzen. Eine einzelne Zahl zwingt den Leser dazu, selbst Interpretationen anzustellen. Eine gut strukturierte Darstellung hingegen stellt Zusammenhänge zwischen Ursache, Wirkung und Prioritäten her. Aus diesem Grund ist der selbstständige Bericht auch außerhalb der Finanzabteilung nützlich.

Faustregel: Wenn deine Führungskräfte immer noch fragen müssen: „Was bedeutet das denn?“, dann ist das System nicht wirklich autonom. Es hat lediglich die Ausgabe automatisiert, nicht aber die Erkenntnisse.

Wahre Autonomie bedeutet nicht, dass keine Menschen mehr beteiligt sind. Sie bedeutet vielmehr eine neue Rolle des Menschen. Der Analytiker ist nicht mehr derjenige, der das Dokument abschließt, sondern wird zum Hüter der Qualität, der Ausnahmen und des Kontexts.

Ein eigenständiges Berichtswesen schafft nur dann einen Mehrwert, wenn die Architektur drei Anforderungen gleichzeitig erfüllt: Datenqualität, Betriebssicherheit und Nachvollziehbarkeit der Ergebnisse. Für ein italienisches KMU liegt das Problem selten im Modell selbst. Häufiger ist es die Fragmentierung zwischen ERP-Systemen, Excel-Tabellen, branchenspezifischer Software, Banken, CRM-Systemen und lokalen Verfahren, die von Standort zu Standort variieren.

Die erste Ebene der Architektur ist daher die Integration. Das System muss Daten aus unterschiedlichen Quellen erfassen, die Rückverfolgbarkeit jeder Eingabe gewährleisten und unterschiedliche Aktualisierungshäufigkeiten verwalten. Dieser Schritt hat sehr konkrete operative Auswirkungen: Wenn die Finanzabteilung mit täglichen Auszügen arbeitet, das Controlling mit Monatsabschlüssen und der Vertrieb mit Daten nahezu in Echtzeit, muss der autonome Bericht unterschiedliche Zeiträume abgleichen, noch bevor ein KPI berechnet wird. In der Praxis sind Konnektoren, Mapping-Regeln und eine zuverlässige Basis für die Zusammenführung der Datenströme erforderlich, wie bei Integrationen mit heterogenen Unternehmensdatenquellen.

Die zweite Stufe ist die Datenbereinigung. Doppelte Stammdaten, nicht aufeinander abgestimmte Kontenpläne, unterschiedlich formulierte Verwendungszwecke, unvollständige Kostenstellen. Das sind Probleme, die nur auf den ersten Blick trivial erscheinen. Werden sie nicht im Vorfeld korrigiert, wird der Fehler bei jeder nachfolgenden Automatisierung mit zunehmender Geschwindigkeit reproduziert.

Aus diesem Grund sehen ausgereifte Systeme eine mittlere Kontrollschicht vor. Hier werden Felder validiert, Ausnahmen abgeglichen, Buchhaltungsregeln angewendet und Unstimmigkeiten gemeldet, die einer manuellen Überprüfung unterzogen werden müssen. In vielen italienischen Unternehmen ist dies der am wenigsten sichtbare Teil des Projekts, aber auch derjenige, der den Unterschied zwischen einer überzeugenden Demo und einem Prozess ausmacht, der im Produktivbetrieb Bestand hat.

Erst nachdem die Daten abgeglichen wurden, kommen die Modelle ins Spiel. Und es gibt kein einziges Modell, das alles richtig macht.

Eine solide Architektur trennt die Aufgaben voneinander, da die Liquiditätsprognose, die Klassifizierung der Posten, die Erkennung von Anomalien und die Erstellung von Berichten unterschiedlichen Logiken folgen.

FunktionWas sie im Berichtswesen leistetWarum sie für das Management wichtig istPrognoseSchätzt zukünftige Entwicklungen wie Cashflow oder UmsätzeUnterstützt die Planung und kurzfristige EntscheidungenKlassifizierungOrdnet Bewegungen oder Ereignisse einheitlichen Kategorien zuReduziert manuelle Korrekturen und verbessert die Lesbarkeit des BerichtsErkennung von AnomalienIdentifiziert ungewöhnliche Muster bei Transaktionen oder KPIsMacht auf Fehler, Risiken oder Warnsignale Erzeugt Berichte Übersetzt Ergebnisse und Abweichungen in strukturierte Kommentare Beschleunigt das Verständnis durch CEO, CFO und Vorstand

Ein oft übersehener wichtiger Punkt ist, dass KI das finanzielle Urteilsvermögen nicht ersetzt. Sie verteilt es neu. Die Maschine übernimmt die Bewältigung von Volumen, Wiederholungen und Priorisierungen. Menschen greifen bei Ausnahmen, bei der Interpretation und bei Entscheidungen mit wirtschaftlichen oder regulatorischen Auswirkungen ein.

Dieser Aspekt spielt in italienischen KMU eine noch größere Rolle, wo die Finanzabteilung oft mit kleinen Teams und Systemen arbeitet, die aus verschiedenen Wachstumsphasen stammen. In solchen Kontexten ersetzt eine gut konzipierte autonome Architektur die menschliche Kontrolle nicht. Sie verlagert sie vielmehr dorthin, wo sie am wichtigsten ist.

Ein präzises, aber undurchsichtiges Modell sorgt für Reibungsverluste. Ein CFO muss in der Lage sein, einen Liquiditätsalarm, eine Neuklassifizierung oder eine Meldung einer Unregelmäßigkeit gegenüber der Geschäftsleitung, den Wirtschaftsprüfern und – in regulierten Branchen – den Aufsichtsbehörden zu begründen.

Aus diesem Grund beschränkt sich die Architektur nicht nur auf das Endergebnis. Sie muss die logische Kette bewahren, die Quelldaten, Transformation, angewandte Regel, verwendetes Modell und Begründung des Ergebnisses miteinander verbindet. In der Praxis bedeutet dies einen Prüfpfad, eine Versionsverwaltung der Regeln, Entscheidungsprotokolle und Konfidenzindikatoren, die auch für Nicht-Datenwissenschaftler verständlich sind.

In Italien ist dieses Thema von besonderer Bedeutung. Die Einführung hängt nicht nur von der technischen Leistungsfähigkeit des Systems ab, sondern auch von seiner Vereinbarkeit mit den Anforderungen an die interne Kontrolle, die Betriebskontinuität und die digitale Widerstandsfähigkeit, die immer strenger werden – auch im Hinblick auf die DORA-Vorschriften für Finanzinstitute und die Akteure, die Teil der entsprechenden IKT-Kette sind.

Die Schlussfolgerung ist einfach. Die Architektur eines autonomen Systems sollte nicht nur danach beurteilt werden, wie viel sie automatisiert, sondern auch danach, wie gut sie unter Belastung überprüfbar bleibt. Genau dieser Aspekt unterscheidet ein interessantes Tool von einer Infrastruktur, auf die ein Unternehmen seine finanziellen Entscheidungen tatsächlich stützen kann.

Laut dem Bericht „2025“ der Citizens Bank nennen 63 % der Finanzvorstände die Automatisierung von Zahlungen als einen der produktivsten Auswirkungen der KI auf Finanzprozesse, während fast 6 von 10 von ihnen erhebliche Verbesserungen bei der Betrugsaufdeckung melden. Für ein italienisches Unternehmen geht es nicht darum, dem Hype um KI hinterherzulaufen. Es geht darum zu verstehen, wo autonomes Reporting in Organisationen mit begrenzten Ressourcen, heterogenen Systemen und strengeren regulatorischen Auflagen messbare Ergebnisse liefert.

In italienischen KMU liegt das Problem selten in einem Mangel an Daten. Häufiger liegt es daran, dass diese Daten über verschiedene Systeme verstreut sind: in der Unternehmenssoftware, in Excel-Tabellen, in Bankensoftware, beim Steuerberater und in Abläufen, die in verschiedenen Wachstumsphasen entwickelt wurden. In diesem Zusammenhang schaffen eigenständige Berichte einen Mehrwert, wenn sie die Zeitspanne verkürzen, die zwischen einem operativen Ereignis und einer Managemententscheidung liegt.

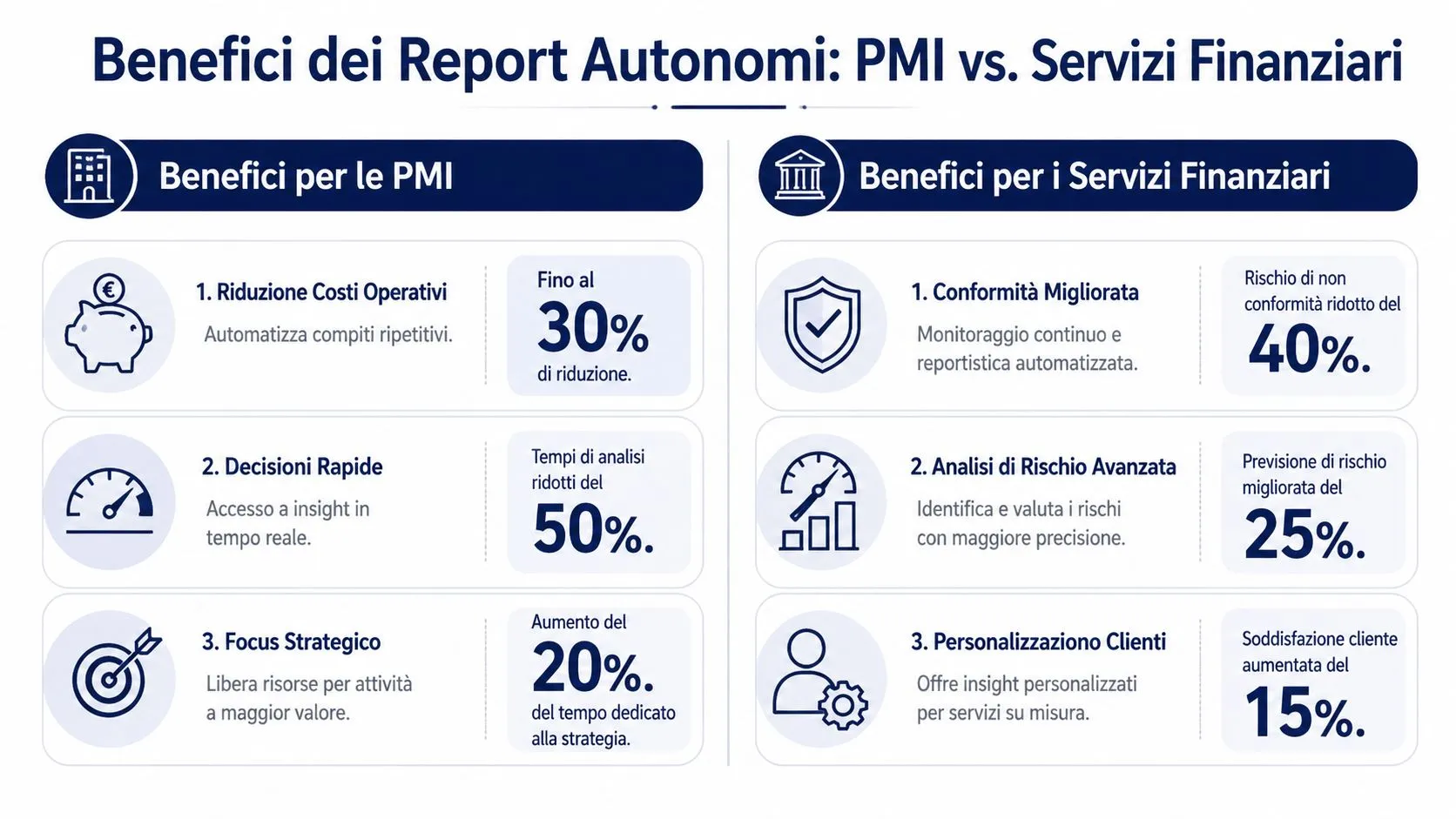

Die Auswirkungen zeigen sich in drei Bereichen.

Dieser Vorteil ist organisatorischer Natur, hat aber konkrete wirtschaftliche Auswirkungen. Ein Unternehmen, das Liquiditätsengpässe, Zahlungsverzögerungen oder Abweichungen bei den Einkaufskosten frühzeitig erkennt, kann das Problem beheben, bevor es in die Monatsbilanz einfließt. Für viele KMU, insbesondere in Süditalien oder in Regionen mit eingeschränktem Zugang zu fortgeschrittenen digitalen Kompetenzen, liegt der Wert nicht in ausgefeilteren Analysen. Er liegt darin, zuverlässige Analysen in einer Häufigkeit zu erhalten, die zuvor nicht realisierbar war.

Für Banken, Versicherungen, Finanzintermediäre und Fintech-Unternehmen hat die eigenständige Berichterstattung einen anderen Nutzen. Hier liegt der Vorteil nicht nur in der Effizienz. Er liegt vielmehr in der Fähigkeit, hohe Volumina zu bewältigen, ohne dass sich die Betriebskosten, der Arbeitsrückstand und das Fehlerrisiko proportional erhöhen.

Der reifste Anwendungsbereich ist nach wie vor die Compliance. Prozesse wie die Bearbeitung von Warnmeldungen, die Erstellung von Nachweisen für interne Audits, die Priorisierung von Anomalien und die Dokumentation von Ausnahmen folgen wiederkehrenden Regeln, müssen aber nachprüfbar bleiben. Wenn KI diese Schritte mit nachvollziehbarer Logik automatisiert, ist der Gewinn nicht nur ein Produktivitätsgewinn. Die Qualität der Kontrolle wird verbessert und der Druck auf die erfahrensten Teams verringert.

Hier zeigt sich auch ein wichtiger Unterschied zwischen der internationalen Praxis und der Situation in Italien. Theoretisch verspricht die Autonomie des Systems Skalierbarkeit. In der Praxis hängt der Nutzen für Akteure, die Anforderungen an digitale Ausfallsicherheit, IKT-Outsourcing und Betriebskontinuität unterliegen, jedoch davon ab, ob das System auch unter regulatorischen Auflagen verwertbare Ergebnisse liefern kann. DORA macht diesen Punkt besonders deutlich. Ein schnellerer Bericht zählt wenig, wenn er nicht steuerbar, überprüfbar und in bestehende Systeme integrierbar ist.

Es gibt noch einen Effekt, über den weniger gesprochen wird, der aber oft von größerer strategischer Bedeutung ist. Autonome Systeme verringern die Schwankungen, mit denen dieselbe Information von verschiedenen Personen, Standorten oder Abteilungen interpretiert wird.

Für ein KMU mit mehreren Standorten oder verbundenen Unternehmen bedeutet dies, Ergebnisse anhand einheitlicherer Kriterien zu vergleichen. Für einen Finanzdienstleister bedeutet dies, ähnliche Ausnahmesituationen konsistenter und besser dokumentierbar zu behandeln. In beiden Fällen verbessert die Standardisierung die Qualität der Entscheidungen, da sie operative Störfaktoren reduziert.

Die wichtige Erkenntnis lautet: Autonome Berichte liefern die besten Ergebnisse nicht dort, wo die meisten Daten vorliegen, sondern dort, wo jede Verzögerung, jede Inkonsistenz oder jede manuelle Überprüfung wiederkehrende Kosten verursacht. Für italienische KMU lassen sich diese Kosten in Form von verlorener Managementzeit bemessen. Im Finanzdienstleistungssektor kommen noch operative Risiken, regulatorischer Druck und eine geringere Fähigkeit zu einer geordneten Skalierung hinzu.

Der häufigste Irrtum besteht darin, anzunehmen, dass die Qualität des Modells wichtiger sei als die Qualität des Kontexts. Tatsächlich wird ein autonomes Berichtssystem gefährlich, wenn es fehlerhafte Daten, nicht geregelte Ausnahmen oder falsche Annahmen automatisiert.

Das Prinzip ist einfach. Sind die Quelldaten unvollständig, doppelt vorhanden oder verfälscht, arbeitet das System zwar schneller, aber nicht besser. Dieses Problem ist besonders gravierend in Unternehmen, die ERP-Systeme, Excel-Exporte, lokale Buchhaltungssoftware und uneinheitliche historische Archive miteinander kombinieren.

Die häufigsten Probleme sind oft folgende:

Im italienischen Kontext ist das Risiko einer Verzerrung nicht rein theoretischer Natur. Es ist regional bedingt. Ein Bericht der Banca d’Italia aus dem Jahr 2025 hat aufgezeigt, dass KI-Modelle, die nicht auf spezifischen italienischen Daten trainiert wurden, bei der Prognose des Kreditrisikos für Unternehmen im Süden um bis zu 27 % danebenliegen können, was auf einen Datenbestand zurückzuführen ist, der sich zu stark auf Norditalien konzentriert, wie aus der auf PMC veröffentlichten Studie hervorgeht, die die genannten Ergebnisse zusammenfasst.

Diese Erkenntnis hat wichtige Auswirkungen für Führungskräfte. Ein System, das auf mittlerer Ebene scheinbar präzise ist, kann gerade in den Bereichen verzerrende Ergebnisse liefern, in denen ein besonderes Gespür für den Kontext erforderlich ist. Für ein KMU in Süditalien, für einen Einzelhändler mit starker lokaler Saisonalität oder für Unternehmen, die in spezifischen regionalen Lieferketten tätig sind, besteht die Gefahr, Entscheidungen auf der Grundlage einer unvollständigen Darstellung der Realität zu treffen.

Ein kritischer Punkt: Ein allgemeines Modell mag effizient erscheinen, bis es auf Ihren konkreten Kontext trifft.

Neben dem Thema Voreingenommenheit steht auch die Frage der Compliance im Vordergrund. Die DSGVO, interne Kontrollen und Anforderungen an die Ausfallsicherheit, wie sie im europäischen Rahmen diskutiert werden, erfordern besondere Aufmerksamkeit in Bezug auf Zugriff, Nachverfolgbarkeit, Verantwortlichkeit und Datenverwaltung. Wer sich näher mit den regulatorischen Entwicklungen befassen möchte, kann die Analyse von ELECTE zum Rechtsrahmen des European AI Act lesen.

Das zweite Thema ist die „Black Box“ im Management. Wenn das System zwar einen Bericht erstellt, aber nicht aufzeigt, aus welchen Quellen eine Schlussfolgerung stammt, ist das Problem nicht nur rechtlicher Natur. Es ist operativer Natur. Kein seriöser Finanzvorstand würde eine kritische Entscheidung auf ein Ergebnis stützen, das das Team nicht begründen kann.

Deshalb besteht die Herausforderung nicht darin, mehr KI einzusetzen. Es geht vielmehr darum, KI einzusetzen, die ihre Annahmen, Grenzen und logischen Abläufe offenlegt.

Ein Projekt zur eigenständigen Berichterstellung funktioniert dann, wenn es als operative Umstellung behandelt wird und nicht als Installation einer neuen Softwarefunktion.

Am besten fängt man mit einem überschaubaren, aber relevanten Anwendungsfall an. Monatliche Umsatzberichte, Cashflow-Prognosen, Margenabgleich, Abweichungsanalysen nach Geschäftsbereichen. Der gegenteilige Fehler besteht darin, alles auf einmal vereinheitlichen zu wollen.

Eine wirkungsvolle Abfolge folgt dieser Logik:

Viele Unternehmen konzentrieren sich auf die automatische Berichterstellung und vernachlässigen dabei die Governance. Das ist ein kostspieliger Fehler. Bevor man den Einsatz ausweitet, sollte man klären, wer die Daten validiert, wer Ausnahmen behandelt, wer sensible Kommentare genehmigt und wie die Analyselogik versioniert wird.

Es sind nur wenige, aber entscheidende Punkte zu beachten:

Nachdem wir die Grundlagen geschaffen haben, ist es sinnvoll, sich auch ein praktisches Beispiel für die Umsetzung und die Arbeitsweise anzusehen:

Ein gut durchdachtes Projekt lässt sich nicht allein daran messen, dass der Bericht „früher fertig ist“. Es kommt vielmehr auf eine Kombination aus Effizienz, Zuverlässigkeit und Akzeptanz im Management an.

Die richtigen Fragen lauten:

Anfänglicher Erfolg schafft Glaubwürdigkeit. Diese Glaubwürdigkeit ermöglicht es, das Modell auf andere Prozesse auszuweiten. Auf diese Weise werden automatisierte Berichte nicht mehr nur ein Experiment, sondern zu einer unternehmensweiten Kompetenz.

In Italien geht es nicht nur darum, zu verstehen, wozu KI im Finanzwesen dient. Es geht darum, sie für Unternehmen nutzbar zu machen, die keine internen Datenwissenschaftler, keine Unternehmensbudgets oder keine perfekten Datenarchitekturen haben. Die Lücke ist real: Daten des ISTAT aus dem Jahr 2025 zeigen, dass nur 18 % der italienischen KMU mit 10 bis 49 Mitarbeitern KI für die Finanzanalyse nutzen, gegenüber einem EU-Durchschnitt von 35 %, wieaus der Studie des Weltwirtschaftsforums über KI-Agenten im Finanzdienstleistungssektor hervorgeht.

Diese Zahl lässt eine weniger naheliegende Interpretation zu. In Italien benötigt der Markt nicht in erster Linie ausgefeiltere Modelle. Er benötigt vielmehr leichter zugängliche Tools mit einfacher Einarbeitung, schneller Integration und Kontrollmechanismen, die mit den europäischen Rechtsvorschriften vereinbar sind.

In diesem Bereich kommt ELECTE ins Spiel , eine KI-gestützte Datenanalyseplattform für KMU. Konkret verbindet die Plattform Unternehmensdatenquellen, automatisiert die Vorverarbeitung, führt Analysen durch und ermöglicht die Erstellung von Ergebnissen, die auch für nicht-technische Nutzer verständlich sind. Wer sehen möchte, wie sich dieser Ansatz im Berichtswesen niederschlägt, sollte sich das Berichtsgenerator-Modul von ELECTE ansehen.

Das Interessante daran ist nicht nur die Automatisierung des Enddokuments. Es geht vielmehr um die Reduzierung von Reibungsverlusten entlang der gesamten Kette. Datenverknüpfung, Normalisierung, Erkenntnissegewinnung, Visualisierung und Narration müssen Hand in Hand gehen. Bleibt auch nur eines dieser Elemente manuell, schwindet der Vorteil schnell.

Für italienische KMU ist dieser Ansatz von Bedeutung, da er die häufigsten Hindernisse angeht: technische Komplexität, Datenfragmentierung, Mangel an Fachkompetenz und die Notwendigkeit, die menschliche Kontrolle über die Ergebnisse zu behalten. Mit anderen Worten: Die Akzeptanz steigt nicht, wenn die KI verspricht, alles selbst zu erledigen. Sie steigt, wenn das System die Berichterstattung einfacher zu handhaben macht.

Wenn Sie sich mit KI-gestützten automatisierten Finanzberichten beschäftigen, gibt es nur wenige, aber entscheidende Punkte zu beachten.

Wählen Sie die Plattform, die den Weg von den Daten bis zur Schlussfolgerung transparent macht. Ist dieser Weg nicht ersichtlich, ist das System nicht bereit für wichtige Entscheidungen.

Die strategische Zusammenfassung lautet wie folgt: Nützliche Autonomie bedeutet nicht das Fehlen menschlichen Eingreifens. Es bedeutet menschliche Präsenz dort, wo es wirklich darauf ankommt: bei der Überprüfung, der Beurteilung und der Prioritätensetzung.

KI-gestützte, eigenständige Finanzberichte verwandeln das Finanzwesen von einer reaktiven in eine vorausschauende Funktion. Das ist die entscheidende Veränderung. Weniger Zeitaufwand für das Sammeln und Aufbereiten von Daten. Mehr Zeit für das Erkennen von Signalen, das Bewerten von Risiken und das Treffen fundierter Entscheidungen.

Für italienische KMU reicht Technologie allein jedoch nicht aus. Es bedarf solider Strukturen, zuverlässiger Daten, der Kontrolle von Verzerrungen und einer fundierten Auslegung der gesetzlichen Vorgaben. Sind diese Elemente gegeben, ersetzt KI das unternehmerische Urteilsvermögen nicht. Sie macht es schneller, fundierter und konsistenter.

Die Frage ist nicht mehr, ob man diese Systeme einführen soll. Die Frage ist vielmehr, wie man dabei vorgehen muss, um es richtig zu machen.

Wenn du herausfinden möchtest, wie du automatisierte Berichte, narrative Erkenntnisse und prädiktive Analysen in deinen Entscheidungsprozess integrieren kannst, kannst du dir hier ansehen, wie das funktioniert ELECTE.

.svg)

.svg)

.svg)