Es tarde, el departamento administrativo ya ha cerrado y tú sigues frente a un archivo de Excel con demasiadas pestañas abiertas. Una contiene las facturas pendientes de cobro, otra los gastos previstos y otra más los plazos fiscales. La pregunta, sin embargo, es siempre la misma: ¿habrá suficiente liquidez el mes que viene para pagar los sueldos, a los proveedores y, tal vez, financiar una nueva iniciativa comercial?

Para muchas pymes italianas, la gestión del flujo de caja sigue funcionando así. Se trabaja a base de actualizaciones sucesivas, con datos procedentes de diversas fuentes, plazos de cobro que no siempre son lineales y poca visibilidad sobre lo que podría cambiar en dos semanas. El resultado no es solo estrés. Se trata de una forma de gestión reactiva que a menudo ralentiza las decisiones importantes.

Mientras tanto, el tema está dejando de ser una nicho. En 2025, el mercado global de la IA en contabilidad alcanzó los 6.680 millones de dólares, y las pymes representaron el 68 % del gasto, según este análisis del mercado de la IA en contabilidad para pymes. Ya no es una tecnología pensada únicamente para grandes grupos con equipos dedicados a la ciencia de datos.

Para un empresario o un director financiero de una pyme, lo importante no es dejarse llevar por las modas. Lo importante es comprender sila previsión de flujo de caja basada en IA para pymes puede realmente aportar un mayor control, menos trabajo manual y mejores decisiones, sobre todo en el contexto italiano, caracterizado por la facturación electrónica, los sistemas ERP poco integrados y unos presupuestos a menudo muy controlados.

Para muchas pymes italianas, la incertidumbre no surge de una crisis repentina. Se cuela en la rutina. Un cobro que se retrasa diez días, un proveedor al que hay que pagar antes de lo previsto, un F24 que supone una carga mayor que el mes pasado, una previsión que hay que rehacer a toda prisa porque, entretanto, han cambiado tres variables.

Es aquí donde la hoja de cálculo muestra sus limitaciones operativas. Funciona siempre y cuando los datos sean pocos, estables y estén reunidos en un mismo lugar. En la práctica italiana, a menudo no es así. Parte de la información se encuentra en el sistema de gestión, otra en el banco, otra en la facturación electrónica y otra en los archivos exportados por el contable. Reunirlo todo lleva tiempo, y ese tiempo reduce el valor de la previsión.

Para las pymes, este problema reviste especial importancia. Representan prácticamente la totalidad del tejido empresarial del país y generan una gran parte de la economía nacional. Cuando la visibilidad de la tesorería es escasa, el riesgo no afecta solo a la gestión de fondos. Afecta al aplazamiento de pedidos, a la congelación de contrataciones, a unas relaciones más tensas con los proveedores y a una menor capacidad para aprovechar incentivos o convocatorias, incluidas las relacionadas con el PNRR.

En Italia, la cuestión no es adoptar la IA porque esté de moda. La cuestión es comprender si una nueva herramienta resuelve problemas muy concretos en empresas que, a menudo, parten de un nivel de digitalización inferior al de otros mercados europeos y con procesos administrativos aún muy fragmentados.

Sin una visión fiable de los flujos de caja de los próximos meses, incluso una empresa saneada puede posponer decisiones útiles o actuar con cautela en el momento menos oportuno.

La IA aplicada a la previsión de flujo de caja resulta interesante precisamente por este motivo. Puede ayudar a conectar diferentes fuentes, actualizar las previsiones con mayor frecuencia y señalar desviaciones antes de que se conviertan en emergencias. No elimina la incertidumbre ni sustituye el criterio de quienes conocen a los clientes, la estacionalidad y los hábitos de pago. Sin embargo, ofrece a los empresarios y responsables administrativos una base menos frágil que los archivos versionados manualmente.

Para una pyme italiana, la pregunta clave no es si el algoritmo «predice el futuro». Es mucho más concreta. ¿Es capaz de interpretar correctamente los datos de los que ya dispongo, incluidos los de la facturación electrónica? ¿Se integra con los sistemas que realmente utilizo? ¿Me ayuda a tomar decisiones con varias semanas de antelación, en lugar de tener que estar pendiente del saldo de la cuenta corriente? El verdadero valor de la tecnología se juega en estas preguntas.

A las 8:30 de la mañana, en muchas pymes italianas, la previsión de tesorería sigue comenzando con tres ventanas abiertas a la vez: banca online, software de gestión y hoja de cálculo de Excel. Luego surgen las excepciones. Una factura electrónica emitida pero aún no cobrada. Un cliente que paga fuera de lo habitual. Un gasto que el departamento de compras no había señalado. En ese momento, se hace evidente la limitación de la previsión manual. Ofrece una instantánea útil, pero estática, mientras que la situación cambia cada día.

La previsión del flujo de caja con IA trata precisamente de resolver esta discrepancia entre la rapidez operativa y la lentitud de las herramientas. En la práctica, utiliza modelos estadísticos y de aprendizaje automático para estimar los ingresos y gastos futuros a partir de datos históricos y de los más recientes, actualizando la previsión cuando cambian los datos de entrada. Para una pyme italiana, la cuestión no es la sofisticación técnica en sí misma. La cuestión es si el sistema es capaz de leer correctamente los datos que la empresa ya genera, incluidos los de la facturación electrónica, y si los transforma en una previsión lo suficientemente fiable como para respaldar decisiones concretas.

En el método tradicional, el equipo financiero recopila datos, introduce hipótesis y elabora una previsión que sigue siendo válida hasta que la realidad cambia. Si cambian los ingresos previstos o se acumulan retrasos en los pagos, es necesario realizar un nuevo paso manual. Este enfoque puede ser suficiente en empresas sencillas, con pocos movimientos y ciclos regulares. Sin embargo, resulta mucho menos eficaz cuando la tesorería depende de la estacionalidad, de clientes con hábitos de pago diferentes, de vencimientos fiscales muy próximos y de datos distribuidos entre varios sistemas.

Un sistema de IA funciona de manera diferente. Es capaz de integrar el historial contable, los movimientos bancarios, los calendarios de vencimientos, los datos de ventas y las facturas electrónicas, para luego recalcular la previsión en función de los nuevos datos. Por eso, este tema reviste especial interés para las pymes italianas, donde los datos administrativos a menudo no se encuentran en un único entorno y parte del trabajo sigue dependiendo de exportaciones de datos, comprobaciones manuales o archivos compartidos con asesores externos.

Aquí también sale a relucir un aspecto del que se habla menos. La adopción no depende solo de la calidad del algoritmo. Depende de la calidad de la estructura interna. Si los datos de los clientes, los conceptos de pago y los registros contables son incoherentes, incluso el mejor modelo produce una previsión poco fiable. Si, por el contrario, la empresa ya ha puesto orden en los flujos, quizá incluso utilizando incentivos a la digitalización o evaluando convocatorias relacionadas con el PNRR, el salto en la utilidad puede ser mucho más rápido.

Detrás de las siglas IA no hay una máquina que «adivine» el futuro. Existen modelos que estiman probabilidades basándose en patrones observados en los datos. Según esta explicación sobre los modelos ARIMA y gradient boosting en la previsión de tesorería, los sistemas de predicción de flujos de caja utilizan enfoques como ARIMA y gradient boosting para analizar series históricas financieras, identificar relaciones entre ingresos, costes y plazos de pago, y reconocer tendencias, estacionalidad y anomalías.

En términos prácticos:

Un buen sistema de previsión no sustituye al criterio de la dirección. Proporciona información más precisa y rápida para tomar decisiones.

¿Por qué es importante? Porque adelanta el momento de la decisión. Si una empresa prevé con antelación una ralentización de los ingresos, un pico en los pagos o un periodo de tensión en la liquidez, tiene más opciones sobre la mesa. Puede revisar los plazos de compra, negociar con clientes y proveedores, aplazar un gasto no urgente o confirmar una inversión con mayor conocimiento de causa. En empresas que crecen pero siguen estando poco estructuradas a nivel financiero, esta previsión suele valer más que una predicción teóricamente perfecta.

Por lo tanto, para muchas pymes italianas, el valor de la previsión basada en IA no reside en una promesa abstracta de precisión, sino en el paso de un documento que se actualiza periódicamente a un sistema que sigue el ritmo real de la empresa.

A las 8:30 de la mañana, en muchas pymes italianas, la pregunta es siempre la misma: ¿de cuánto efectivo dispondremos realmente dentro de dos semanas? La respuesta suele provenir de una hoja de Excel actualizada a toda prisa, de extractos bancarios descargados manualmente y de facturas que se encuentran en distintos sistemas. En un contexto así, el beneficio de la IA no es teórico. Se mide en la capacidad de detectar un problema antes y de intervenir con más opciones sobre la mesa.

Para una empresa italiana, esto es aún más importante. Quienes trabajan con márgenes ajustados, cobros dispersos y obligaciones como la facturación electrónica saben que la liquidez casi nunca se ve afectada por un único acontecimiento importante. Lo más habitual es que se deteriore por pequeños contratiempos cotidianos: retrasos en los cobros, vencimientos que se solapan, datos dispersos entre el sistema de gestión, la banca online y la contabilidad.

La ventaja más evidente sigue siendo la calidad de la previsión. En un resumen publicado por Glean sobre la gestión del flujo de caja con IA, los sistemas de previsión basados en IA se asocian a niveles de precisión muy elevados, de hasta el 95 % en los mejores casos, y a mejoras económicas cuantificables cuando la previsión gana en fiabilidad. La misma fuente destaca también un dato estructural relevante: muchas empresas operan con reservas de liquidez frágiles.

Para el administrador de una pyme, la precisión significa precisamente esto: reducir el número de decisiones tomadas a última hora. Significa darse cuenta antes de que un cliente importante está retrasando los pagos. Significa evitar descubrir a final de mes que el IVA, los sueldos y los pagos a proveedores coinciden todos en la misma fecha.

La diferencia es práctica. Una previsión mejor no garantiza la infalibilidad. Reduce los errores evitables.

En las empresas italianas, la ventaja aumenta cuando el sistema también tiene en cuenta señales que a menudo pasan desapercibidas. Los plazos de la facturación electrónica, los efectos estacionales típicos de ciertos sectores, los hábitos de pago de los clientes habituales, los gastos previsibles relacionados con la paga extra, los anticipos fiscales o las renovaciones anuales. Si estos elementos se incorporan al modelo de forma ordenada, el margen de maniobra se amplía.

La segunda ventaja se hace patente en el día a día, en el trabajo semanal. Muchas pymes no solo se ven afectadas por la falta de previsión. Se ven afectadas porque el equipo administrativo dedica demasiado tiempo a recopilar datos que ya existen.

Quienes gestionan la tesorería lo saben bien. Hay que comprobar si las facturas emitidas se han registrado en el sistema de gestión adecuado, compararlas con los ingresos bancarios, verificar los vencimientos, corregir las excepciones y enviar una nueva versión del archivo. Si la empresa utiliza varias herramientas, o si parte del proceso sigue siendo manual, la previsión llega tarde y queda obsoleta rápidamente.

Con un sistema de IA conectado a las fuentes operativas, la ventaja inicial suele estar ahí. Menos copiar y pegar. Menos conciliaciones repetitivas. Más tiempo para entender por qué cambia la previsión.

Una previsión más útil que la mera cifra final. El equipo puede centrarse en cuestiones que realmente afectan a la tesorería:

Para las pymes italianas, este cambio operativo tiene una importancia especial, ya que a menudo no cuentan con un departamento financiero amplio. Una misma persona puede encargarse de la contabilidad, las relaciones con el banco, los plazos fiscales y el control de gestión. Si el sistema reduce el trabajo manual, el beneficio se nota de inmediato, incluso en estructuras pequeñas.

La tercera ventaja tiene que ver con la forma de tomar decisiones. Una previsión elaborada únicamente para «ver el saldo» solo sirve hasta cierto punto. Un sistema de IA resulta más útil cuando ayuda a simular consecuencias concretas: ¿qué ocurre con la liquidez si un cliente paga con 20 días de retraso? ¿Y si la empresa adelanta las compras para protegerse de las subidas de precios? ¿O si abre un nuevo punto de venta o contrata a dos comerciales?

Aquí se aprecia claramente la diferencia con el método tradicional.

| Criterio | Previsión tradicional (Excel) | Previsión con IA (ELECTE) |

|---|---|---|

| Actualización de datos | Manual y revista | Más continuo, basado en actualizaciones y recálculos |

| Gestión de incidencias | Depende del ojo de quien lo mira | Avisos automáticos y señales de alerta |

| Interpretación de la estacionalidad | A menudo simplificada | Más adecuada para patrones recurrentes y variaciones |

| Planificación de escenarios | Lento, hecho a mano | Más rápido de simular |

| Funciones del equipo financiero | Recopilación y limpieza de datos | Análisis y optimización del capital circulante |

Una previsión útil no solo indica «cuánto efectivo tendrás». Ayuda a comprender qué decisiones están mejorando o empeorando esa trayectoria.

Para un lector italiano hay otro aspecto que hay que tener en cuenta. La adopción de la tecnología digital en las pymes sigue siendo desigual y, precisamente por eso, el valor no se refleja en las sofisticadas funciones que aparecen en el folleto. Este valor se pone de manifiesto si el software se integra bien en los flujos reales de la empresa: facturación electrónica, banca, ERP, calendario de vencimientos, contabilidad. Y aumenta aún más si la empresa logra integrar el proyecto en una estrategia de inversión más amplia, por ejemplo, utilizando los incentivos del PNRR u otras medidas de la Transición 4.0 para cubrir una parte del coste de la digitalización.

También hay una interpretación prudente, y merece ser tenida en cuenta. No todas las empresas disponen de datos limpios. No todas cuentan con procesos estandarizados. No todas están preparadas para confiar de inmediato en un modelo predictivo. Algunos asesores financieros señalan que, sin una buena base contable, la IA corre el riesgo de automatizar la confusión en lugar de corregirla.

La objeción es válida. Pero no invalida el argumento central. En las pymes que parten con objetivos claros y soluciones bien elegidas, la IA puede transformar la gestión de la liquidez, pasando de ser una actividad retrospectiva a convertirse en una herramienta de orientación operativa. No sustituye el criterio del empresario ni del director financiero. Les permite tomar decisiones con mayor antelación.

Cuando un sistema de previsión funciona bien, también cambia el tipo de cifras que la dirección revisa cada semana. Ya no se comprueba solo el saldo de caja, sino que se analizan los mecanismos que lo están modificando.

El primer grupo de KPI se refiere al capital circulante. Aquí se incluyen indicadores como el DSO (días medios de cobro), el DPO (días medios de pago) y el CCC (ciclo de conversión de efectivo). En conjunto, estos indicadores reflejan la rapidez con la que la empresa transforma sus actividades operativas en liquidez.

Para quienes deseen ampliar sus conocimientos sobre finanzas, puede resultar útil relacionar estos indicadores con una guía sobre los índices contables y su análisis, de modo que no se considere el flujo de caja como una cifra aislada, sino como parte de un sistema.

Un segundo grupo se refiere al horizonte temporal de la previsión:

Según este análisis sobre la automatización de las previsiones y las alertas de anomalías, la integración directa de herramientas de IA con fuentes de datos bancarios y sistemas de facturación elimina la introducción manual de datos y genera alertas automáticas sobre anomalías críticas, lo que permite a los equipos financieros reasignar recursos de tareas repetitivas hacia el análisis estratégico y la optimización del capital circulante.

Esto también cambia la forma de interpretar los KPI. Ya no son simples cifras que se recogen a final de mes, sino que se convierten en señales operativas.

Por ejemplo:

Una observación útil: el mejor panel de control no es el que tiene más gráficos. Es aquel que muestra tres o cuatro indicadores que realmente influyen en las decisiones de tu empresa.

Para una startup, el indicador más relevante puede ser la tasa de consumo de capital. Para una empresa comercial, el punto clave puede ser la relación entre existencias, cobros y pagos a proveedores. Para una empresa de servicios, la puntualidad en los cobros por cliente y por proyecto es fundamental. Un sistema de IA serio no impone una interpretación estándar. Debe adaptarse al modelo operativo de la empresa.

Cuando esto ocurre, la previsión deja de ser una tarea de fin de mes y se convierte en un panel de control que se utiliza en las reuniones, junto con los equipos de ventas, operaciones y dirección.

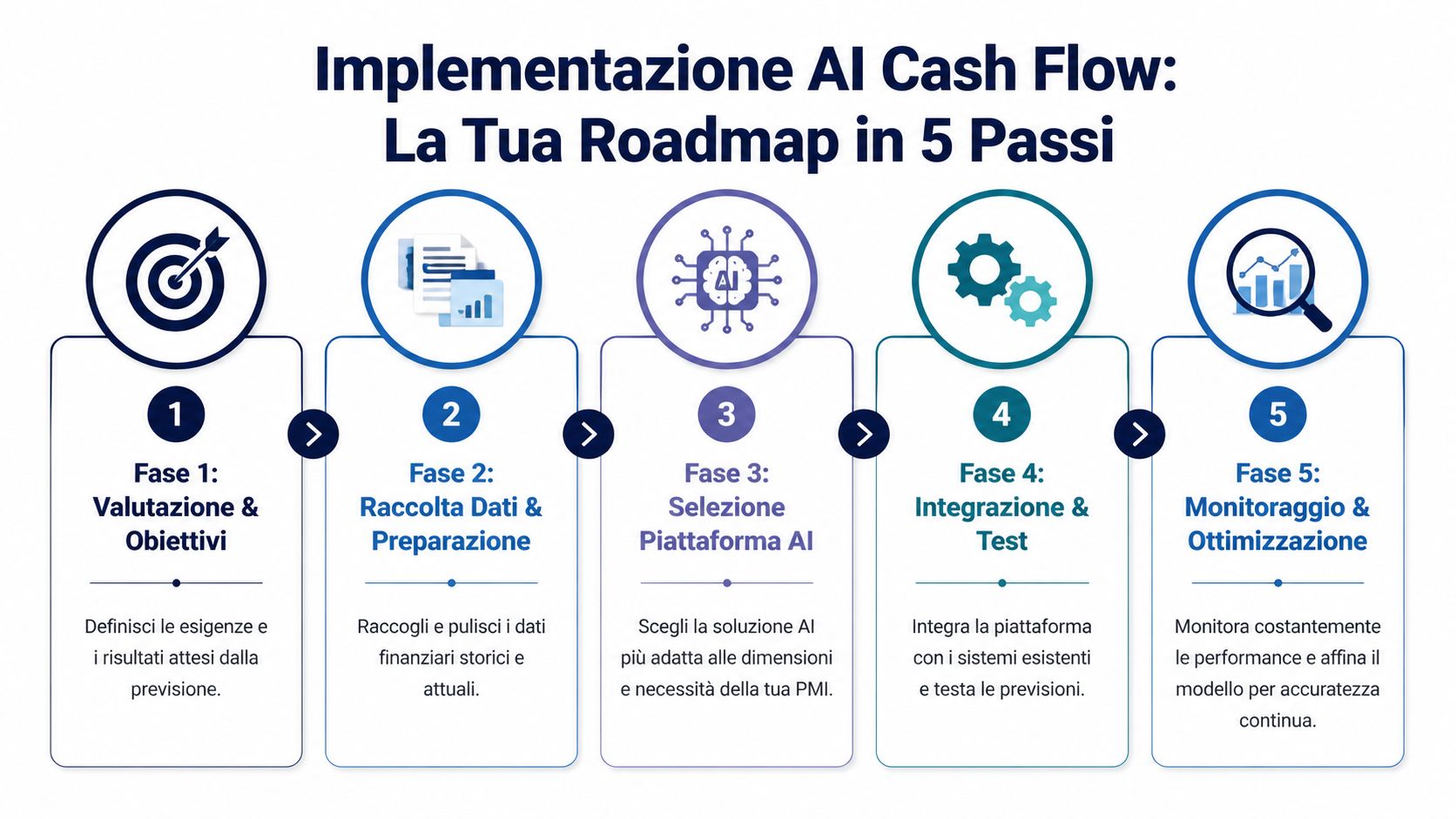

El obstáculo más habitual no es técnico, sino mental. Muchos directivos piensan que implementar la IA supone embarcarse en un proyecto largo, costoso e inmanejable para una estructura ágil. En realidad, en las pymes el proceso funciona mejor cuando se aborda como un proyecto gradual, con prioridades muy concretas.

1. Empieza por el problema, no por la plataforma.

La pregunta inicial no es «¿qué software elegimos?», sino «¿dónde estamos perdiendo visibilidad hoy en día?». Algunas pymes sufren retrasos crónicos en el cobro, otras una marcada estacionalidad y otras, a su vez, un exceso de sistemas inconexos.

2. Haz un inventario realista de los datos disponibles.

Aquí es donde suele surgir el problema típico italiano. Facturación electrónica, banca online, software de gestión, hojas de contabilidad extraoficiales, F24, CRM: los datos existen, pero no siempre son coherentes ni fáciles de integrar. Antes de hablar de modelos predictivos, conviene comprobar qué fuentes ya están disponibles y cuáles requieren una preparación mínima.

Si los datos financieros están dispersos, el primer resultado que se espera no es una previsión perfecta, sino una base de datos más fiable.

3. Evalúa la plataforma según los criterios de las pymes italianas.

Según este análisis sobre las barreras para la adopción de la IA financiera en Italia, los principales obstáculos para las pymes italianas incluyen costes de entre 5 000 y 20 000 euros al año, el hecho de que solo el 25 % de las pymes cuente con sistemas ERP integrados y la necesidad de integrar datos de la facturación electrónica y del F24. El mismo contenido destaca el papel de las plataformas con precios escalables e integraciones nativas, también en el contexto de los incentivos del PNRR.

En este caso, conviene ser muy práctico. Una plataforma puede parecer excelente en la versión de demostración, pero resultar poco adecuada si no se conecta bien con las fuentes de datos que realmente utilizas. Por eso es útil comprobar de antemano a qué fuentes de datos puede conectarse un sistema, sobre todo si trabajas con diferentes herramientas en las áreas de administración, ventas y tesorería.

4. Prueba en un ámbito limitado.

No es necesario digitalizar todo el departamento financiero de una sola vez. Es mejor empezar con un caso de uso claro, por ejemplo, una previsión a 30 o 60 días, sobre un conjunto limitado de flujos. Esto ayuda a validar la calidad de los datos, ajustar las reglas y comprender qué alertas son realmente útiles.

5. Convierte la implementación en un hábito de gestión.

El proyecto no termina cuando el sistema entra en funcionamiento. Lo realmente útil viene después, cuando la previsión se integra en las rutinas de gestión. Es necesario comparar la previsión con los datos reales, corregir las excepciones, ajustar los factores determinantes y decidir quién utiliza qué información.

Un flujo de trabajo eficaz en las pymes suele incluir los siguientes elementos:

La implementación de la predicción de flujo de caja con IA en las pymes suele tener más éxito cuando la empresa la aborda como una disciplina operativa y no como una simple adquisición de software. Es una diferencia sutil, pero decisiva. Las pymes que obtienen valor no son aquellas que «instalan IA», sino aquellas que conectan datos, procesos y responsabilidades de una manera lo suficientemente sencilla como para que resulte sostenible a largo plazo.

Para una pyme italiana, los casos que realmente importan no son los que se presentan en las reuniones comerciales. Son aquellos en los que las previsiones ayudan a decidir si adelantar un pedido, insistir a un cliente, aplazar un gasto o recurrir a una línea de crédito solo cuando sea necesario.

Para las empresas italianas, el punto de partida suele ser menos teórico de lo que se suele decir. Los datos ya existen, pero están dispersos entre el software de gestión, la banca por Internet, los archivos del contable, los calendarios de vencimientos de clientes y proveedores, y los documentos de facturación electrónica. El valor de un sistema predictivo se aprecia cuando consigue reunir todos estos flujos y traducirlos en una pregunta sencilla: ¿de cuánto efectivo dispondremos realmente dentro de 15, 30 o 90 días?

En el sector minorista y el comercio electrónico, la tensión es bien conocida. Un exceso de existencias inmoviliza la liquidez. Un stock insuficiente da lugar a roturas de stock y a la pérdida de ventas. Una previsión bien elaborada combina los datos históricos de ventas, las promociones, los plazos de reposición, las devoluciones y los ingresos previstos para mostrar el impacto financiero de las decisiones comerciales, y no solo el que tiene sobre los ingresos.

Para una pequeña cadena o un comercio online italiano, también hay un detalle muy concreto que cuenta: la estacionalidad local. Las rebajas, las campañas de noviembre, los picos de demanda previos a las fiestas y los plazos de entrega de los proveedores afectan a la caja de forma irregular. Un modelo actualizado con frecuencia ayuda a comprender si una campaña agresiva aumentará realmente el margen disponible o si absorberá liquidez precisamente en el mes menos oportuno.

En las empresas de servicios, el problema adopta otras formas. El inventario tiene poca o ninguna importancia. Lo que sí cuenta son los retrasos en los pagos, los anticipos sobre los costes del proyecto, el diferente comportamiento de los clientes públicos y privados, y los encargos que parecen rentables pero que generan cobros lentos.

En este caso, la previsión sirve para analizar los patrones de comportamiento de los clientes, no solo las cifras de facturación.

Una agencia creativa, una empresa de software o un estudio técnico pueden utilizar la IA para estimar con mayor precisión cuándo se cobrará una factura, basándose en el historial de cada cliente, la fecha de vencimiento, el importe y la época del año. Para muchas pymes italianas, esto tiene un impacto directo en la planificación de las nóminas, el IVA y las cotizaciones. Además, facilita el diálogo con el banco, ya que ofrece una previsión menos aproximada y más verificable.

En el sector manufacturero italiano, sobre todo en las empresas integradas en cadenas de suministro largas, el quid de la cuestión es el capital circulante. Las materias primas, los productos semiacabados, los plazos de producción, los cuellos de botella logísticos, los anticipos a los proveedores y los cobros diferidos se solapan. Una hoja de cálculo suele reflejar la situación mensual. Sin embargo, resulta difícil hacer un seguimiento de los retrasos que se acumulan semana tras semana.

El uso más práctico de la IA, en estos casos, es la detección anticipada de tensiones. Si un pedido importante se retrasa, si un proveedor cambia las condiciones o si un cliente habitual alarga los plazos de pago, el sistema puede estimar el efecto en la tesorería antes del cierre mensual. Para un empresario, la diferencia es práctica: renegociar a tiempo, reajustar las compras o recurrir a financiación a corto plazo de forma más económica.

Este tipo de control cobra aún más importancia cuando la empresa está invirtiendo en digitalización o maquinaria, quizá incluso con incentivos del PNRR o de la Transición 5.0. En esos casos, no basta con saber si la inversión es sostenible en teoría. Es necesario comprender si el perfil de los desembolsos se ajusta a los plazos reales de cobro y a los reembolsos previstos.

Para una startup o una pyme en expansión, la cuestión vuelve a cambiar. El tema central es la liquidez, pero también la calidad de esa liquidez. ¿Cuánto afecta una nueva contratación a la tesorería? ¿Qué ocurre si la estrategia de comercialización cuesta más de lo previsto? ¿Qué margen queda si se retrasa una ronda de financiación o si un cliente empresarial se demora sesenta días en el pago?

En este caso, la previsión no solo es útil a nivel interno. También lo es a nivel externo. Los inversores, los asesores y las entidades de crédito tienden a confiar más cuando el plan financiero presenta hipótesis claras, actualizaciones periódicas y desviaciones bien explicadas.

En Italia, esto también se aplica a muchas empresas tradicionales que están lanzando una nueva línea digital o un canal de exportación. El crecimiento genera necesidades antes de generar ingresos. Preverlas con antelación evita tomar decisiones precipitadas.

En la práctica, lo que marca la diferencia es la integración con los procesos ya existentes. Si el sistema no se comunica con los flujos de facturación electrónica, con la contabilidad y con los datos bancarios, la previsión sigue siendo parcial. En cambio, si logra incorporar estos elementos de forma ordenada, se convierte en una herramienta de gestión diaria, y no en una tarea de fin de mes.

Para ver cómo se abordan problemas similares en distintos contextos operativos, puede resultar útil consultar también esta recopilación de casos prácticos sobre análisis y previsión para empresas.

El mayor error sería presentar la predicción basada en IA como un atajo sin obstáculos. No lo es. Funciona bien cuando se reconocen pronto sus límites, en lugar de ignorarlos.

El primer riesgo es sencillo: si los datos de entrada son incompletos o incoherentes, la previsión también empeora. El clásico principio de «si entran datos erróneos, salen datos erróneos» sigue siendo válido. Las facturas sin conciliar, los conceptos bancarios sin clasificar, los clientes duplicados o los procesos contables poco rigurosos reducen el valor del modelo.

El segundo riesgo es de carácter cultural. Algunos directivos esperan que el sistema «lo sepa todo» desde el primer momento. Otros, por el contrario, desconfían de él porque lo ven como una caja negra. Ambas posturas plantean problemas. Un buen modelo debe observarse, compararse con la realidad y mejorarse con el tiempo.

El tercer aspecto se refiere al coste total. No solo cuenta la suscripción. También cuentan la integración, el tiempo dedicado internamente, el posible soporte externo y la gestión de los datos.

Sin embargo, existen medidas muy prácticas para contrarrestarlo:

La confianza en los sistemas predictivos aumenta cuando las personas ven cómo las previsiones se relacionan con las decisiones reales de la empresa.

Cabe señalar también que hay que actuar con cautela. Este artículo tiene fines informativos y no constituye asesoramiento financiero, fiscal ni jurídico. Cada pyme tiene una estructura de costes, un perfil de riesgo y unas obligaciones diferentes. Antes de adoptar un nuevo sistema, conviene comparar los objetivos operativos, los procesos internos y los requisitos de cumplimiento normativo.

La cuestión fundamental es esta: la IA no hace que tu empresa sea inmune a la incertidumbre. Sin embargo, hace que la incertidumbre sea más comprensible. Y, para una pyme, esta diferencia es muy importante.

Cuando la previsión es manual, la dirección dedica tiempo a perseguir cifras. Cuando el proceso se vuelve más automatizado y predictivo, ese tiempo se puede destinar a prioridades más importantes: proteger la liquidez, evaluar una inversión, anticipar un riesgo de cliente o planificar el crecimiento con menos aproximaciones.

La previsión de flujo de caja con IA para pymes cobra sentido sobre todo en este contexto. No como una moda tecnológica, sino como la infraestructura de toma de decisiones más adecuada para empresas que deben actuar con rapidez y con recursos limitados.

Si hoy en día tu empresa sigue actuando principalmente a ojo, el cambio no consiste en comprar más tecnología. Consiste en construir una visión más fiable del próximo mes y, después, del trimestre siguiente.

Sí, siempre y cuando se disponga de datos básicos bastante ordenados. En las empresas más pequeñas, la automatización suele ser aún más valiosa, ya que una misma persona se encarga de la administración, los cobros, los proveedores y la planificación. Si los flujos son irregulares, incluso una previsión sencilla pero actualizada puede facilitar mucho la toma de decisiones.

Cuantos más datos coherentes tengas, mejor podrá el sistema identificar patrones y estacionalidades. En la práctica, sin embargo, lo importante no es tener archivos perfectos, sino disponer de datos lo suficientemente limpios como para poder elaborar un primer modelo útil. Posteriormente, la calidad de la previsión mejora a medida que el sistema acumula nuevas señales y compara la previsión con los datos reales.

La seguridad debe evaluarse con detenimiento, al igual que con cualquier plataforma que maneje datos sensibles. Es recomendable verificar las políticas del RGPD, los procedimientos de acceso, la gestión de permisos, el cifrado y la estructura de las integraciones. En general, la pregunta correcta no es «¿es segura la IA?», sino «¿gestiona este proveedor los datos con los estándares adecuados para nuestro nivel de riesgo y nuestras obligaciones?».

No. Un sistema de previsión genera señales, escenarios y automatización. Las decisiones siguen siendo humanas. En las mejores pymes, la IA libera tiempo de las tareas repetitivas y permite a los responsables financieros centrarse más en las prioridades, las excepciones y las medidas correctivas.

Normalmente, partiendo de un caso sencillo pero concreto: integrar fuentes esenciales, gestionar los flujos de forma más centralizada y elaborar una previsión a corto plazo. En el contexto italiano, tiene sentido dar prioridad a la compatibilidad con la facturación electrónica, la facilidad de uso y la viabilidad económica del proyecto.

Si quieres pasar de las hojas de cálculo a una gestión financiera más clara y predictiva, puedes ver cómo funciona ELECTE, una plataforma de análisis de datos basada en inteligencia artificial para pymes. Es una forma práctica de explorar las previsiones, los insights automáticos y el análisis de datos sin añadir una complejidad innecesaria a tu equipo.

.svg)

.svg)

.svg)