El análisis de balances mediante ratios es el proceso que transforma los datos brutos de tus balances —como los del balance general y la cuenta de resultados— en indicadores sencillos y fácilmente comprensibles. En la práctica, es el arte de hacer que los números hablen para comprender de un solo vistazo el estado de salud de tu empresa: su liquidez, solidez, rentabilidad y eficiencia.

En esta guía te guiaremos paso a paso. El objetivo es convertir la complejidad de los cálculos en conocimientos prácticos y de aplicación inmediata. Aprenderás a interpretar los principales indicadores patrimoniales, financieros y económicos para dejar de sentirte abrumado por los números y empezar a utilizarlos en tu beneficio, con el fin de tomar decisiones más rápidas e inteligentes.

Todo empresario de una pyme se encuentra constantemente ante una encrucijada: ¿confiar en su instinto o basarse en los datos? Con demasiada frecuencia, las cuentas anuales se consideran una tediosa obligación fiscal, un montón de cifras que hay que entregar al contable para luego archivarlas hasta el año siguiente.

¿Y si esos números pudieran contar la historia de tu empresa, revelando sus puntos fuertes y, lo que es más importante aún, anticipando los problemas antes de que se conviertan en emergencias?

Aquí es donde entra en juegoel análisis de balances mediante ratios, una metodología que transforma los datos contables, fríos y estáticos, en una auténtica brújula estratégica para orientarse en el mercado.

La idea de que el análisis financiero es algo exclusivo de analistas expertos o multinacionales es un mito ya superado. Hoy en día, gracias a plataformas accesibles, estos indicadores son una herramienta esencial para cualquier directivo o empresario que desee tomar decisiones basadas en hechos, y no en corazonadas.

Pensar en el balance solo en términos de impuestos es como tener un mapa del tesoro y utilizarlo para apoyar la taza de café. En esos documentos se esconden las respuestas que buscas para el crecimiento de tu negocio.

El objetivo del análisis de ratios no es solo «interpretar» el pasado, sino utilizar ese conocimiento para construir un futuro más sólido y rentable. Es el puente que une la contabilidad con la estrategia.

Gracias a este proceso, por fin podrás obtener respuestas claras a preguntas fundamentales para tu negocio:

A menudo, el primer paso consiste simplemente en disponer de los datos en un formato con el que se pueda trabajar; en este sentido, te puede resultar útil nuestro artículo detallado sobre cómo convertir archivos PDF en hojas de cálculo de Excel.

Piensa en tu empresa como un barco que surca el mar del mercado. Para navegar con seguridad, necesitas dos cosas fundamentales: combustible suficiente para el viaje a corto plazo (la liquidez) y un casco sólido que resista las tormentas imprevistas (la solidez).

La liquidez es la capacidad de tu empresa para hacer frente a sus compromisos financieros inmediatos, como el pago de salarios, proveedores e impuestos. La solidez, por su parte, se refiere al equilibrio a largo plazo entre tus recursos y tus deudas, y determina la fortaleza estructural de la empresa ante las crisis económicas.

No se trata de conceptos abstractos. Se miden con precisión medianteel análisis de balances con ratios, lo que convierte las cifras en una brújula estratégica. Veamos juntos los indicadores clave para evaluar la salud financiera de tu pyme.

Los índices de liquidez responden a una pregunta muy concreta: «Si hoy tuviera que saldar todas mis deudas a corto plazo, ¿dispondría de suficientes recursos fácilmente convertibles en efectivo para hacerlo?». Son la primera y fundamental señal de alarma para prevenir crisis de liquidez.

Los dos indicadores más utilizados son el ratio de liquidez corriente y el ratio de liquidez inmediata.

Este índice compara los activos corrientes (efectivo, cuentas por cobrar a clientes, existencias) con los pasivos corrientes (cuentas por pagar a proveedores, deudas fiscales a corto plazo, cuotas de préstamos a vencer).

Su fórmula es sencilla:Ratio corriente = Activos corrientes / Pasivos corrientes

Un valor superior a 1,5 suele ser una buena señal. Significa que, por cada euro de deuda a corto plazo, tienes al menos 1,5 euros en activos fácilmente liquidables para cubrirla. Si baja de 1, la situación es preocupante.

El ratio de liquidez rápida es la versión más conservadora del ratio de liquidez corriente. El razonamiento es sencillo: es posible que las existencias no sean tan fáciles de vender rápidamente sin tener que rebajarlas. Por eso, se excluyen del cálculo.

La fórmula queda así:Ratio rápido = (Activos corrientes - Existencias) / Pasivos corrientes

Este índice te indica si puedes hacer frente a las deudas a corto plazo utilizando únicamente los activos más líquidos. Un valor superior a 1 se considera óptimo, ya que implica que puedes cubrir todos los compromisos inmediatos sin tener que recurrir a las existencias.

Ejemplo práctico: Una empresa tiene 200 000 € en activos corrientes (de los cuales 80 000 € corresponden a existencias) y 120 000 € en pasivos corrientes.

- Ratio de liquidez corriente: 200 000 / 120 000 = 1,67 (Situación positiva)

- Ratio de liquidez corriente: (200 000 - 80 000) / 120 000 = 1,0 (Situación equilibrada, pero hay que estar atentos)

Si la liquidez es el combustible, la solidez patrimonial es la estructura del barco. Estos índices miden en qué medida tu empresa depende del capital externo en comparación con sus recursos propios. Una dependencia excesiva del endeudamiento la hace más vulnerable ante una subida de los tipos de interés o una restricción crediticia.

Este es el principal indicador de solidez. Relaciona el total de las deudas (pasivo) con el capital propio de la empresa (patrimonio neto).

La fórmula es:Apalancamiento = Pasivo total / Patrimonio neto

El resultado te indica cuántos euros de deuda has acumulado por cada euro de capital invertido por los socios.

Un análisis reciente ha puesto de manifiesto que las sociedades de capital italianas han reforzado su estructura. Según los datos, el índice de capitalización ha mejorado, pasando del 43,9 % en 2022 al 45,4 % en 2023, lo que indica una creciente capacidad de autofinanciación. Puedes consultar estos datos con más detalle en el Observatorio de balances de las empresas italianas.

Para tener siempre a mano las fórmulas y sus significados, aquí tienes una tabla resumen que te puede resultar útil.

Una tabla resumen para calcular e interpretar rápidamente los principales índices de liquidez y solidez patrimonial, junto con sus valores de referencia ideales.

Recuerda siempre que estos índices, por muy fundamentales que sean, nunca deben interpretarse de forma aislada. Su verdadero valor se pone de manifiesto cuando los analizas a lo largo del tiempo y los comparas con la media de tu sector de referencia. Solo asíel análisis de balances mediante índices pasa de ser un simple ejercicio numérico a convertirse en una potente herramienta de orientación estratégica.

Una empresa puede ser sólida y disponer de liquidez, pero si no genera beneficios es como un motor potente parado en un semáforo: no va a ninguna parte. Los índices de rentabilidad son el cuadro de mandos que mide la eficiencia de ese motor, respondiendo a la pregunta más importante de todas: ¿está generando valor real el capital que has invertido?

Mientras que los índices de liquidez y solidez garantizan que tu empresa se mantenga a flote, los de rentabilidad comprueban que también sea capaz de crecer.El análisis de balances con índices de rentabilidad te permite comprender no solo si estás obteniendo beneficios, sino, sobre todo, cómo y dónde puedes obtener más.

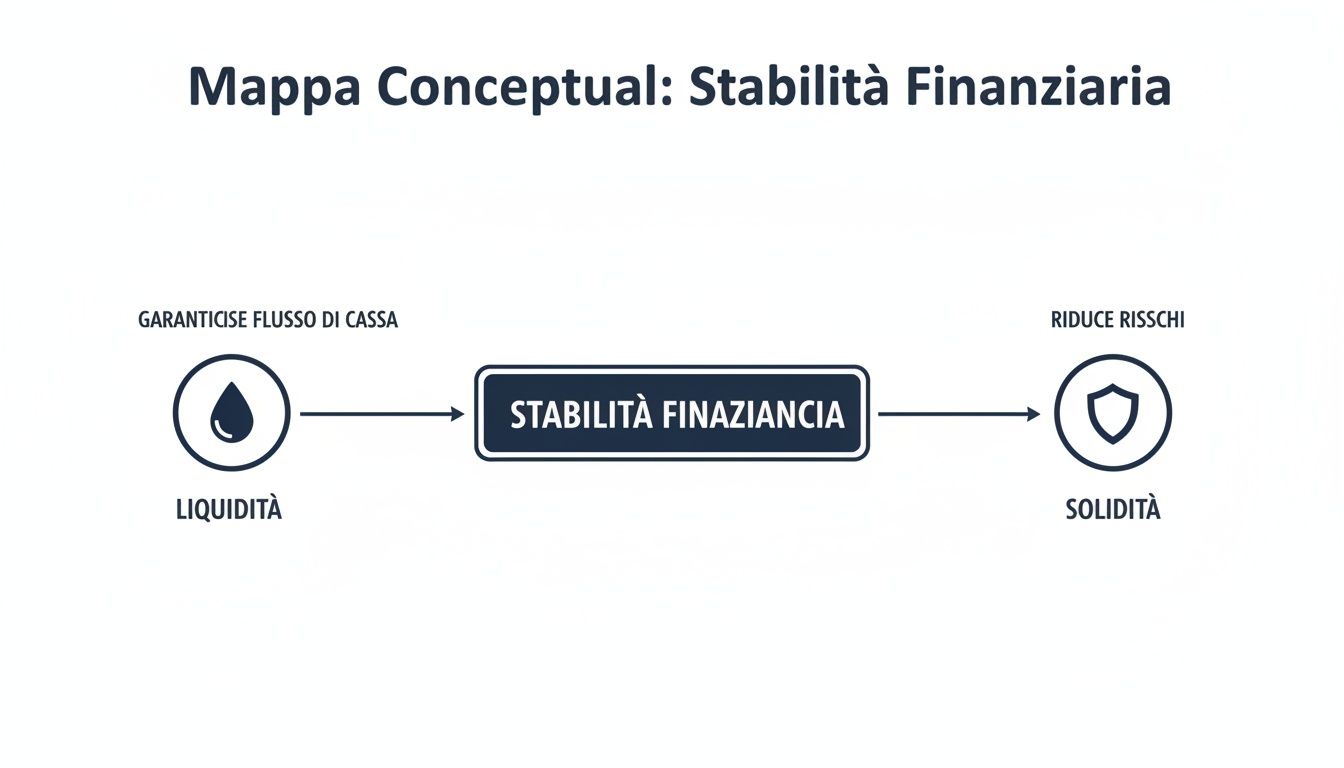

El siguiente mapa ilustra bien el concepto: la liquidez y la solidez, de las que ya hemos hablado, constituyen los cimientos. Solo sobre una base sólida se puede construir una rentabilidad duradera.

Esta imagen nos recuerda que solo una empresa financieramente estable, con una buena liquidez y una estructura patrimonial sólida, puede aspirar realmente a una rentabilidad sostenible.

El rendimiento sobre el capital propio (ROE) es quizá el indicador más seguido por los socios y los inversores. Su función es clara y directa: medir cuánto rinde cada euro de capital propio invertido en la empresa.

La fórmula es sencilla:ROE = Beneficio neto / Patrimonio neto

Un ROE elevado es una señal clara: la empresa está generando riqueza para quienes han invertido en ella. Por ejemplo, un ROE del 15 % significa que, por cada 100 euros aportados por los socios, tu empresa ha generado 15 euros de beneficio neto.

Pero cuidado. Un ROE muy alto a veces esconde un truco: un fuerte endeudamiento (el famoso «apalancamiento financiero»). Si la empresa recurre a una gran cantidad de deuda para financiarse, el patrimonio neto se reduce y el ROE se «infla» artificialmente. Por eso siempre hay que interpretarlo junto con los demás índices.

El retorno de la inversión (ROI) desplaza el enfoque de la rentabilidad para los socios hacia la eficiencia de la gestión en su conjunto. En la práctica, nos indica la capacidad de tu empresa para generar beneficios a partir del capital total invertido, ya sea de los socios o de los bancos.

Se calcula así:ROI = Resultado operativo (EBIT) / Capital total invertido

El ROI te revela en qué medida estás aprovechando bien tus recursos (maquinaria, naves, materias primas) para generar ingresos, independientemente de cuánto hayas pagado por ellos. Es el verdadero indicador del rendimiento de tu actividad principal.

Ejemplo práctico: una empresa con un ROI del 10 % y un coste de la deuda del 4 % está creando valor. Es sencillo: gana más de lo que le cuesta financiarse. Si el ROI bajara al 3 %, la situación se invertiría: la empresa estaría destruyendo valor. Para profundizar en el tema, puedes echar un vistazo a nuestra guía práctica sobre el capital invertido neto.

Un ROI sólido y estable a lo largo del tiempo es uno de los indicios más fiables de una gestión empresarial eficiente y bien organizada.

Por último, el rendimiento sobre las ventas (ROS) ofrece una visión aún más detallada. Se centra en la capacidad de la empresa para convertir la facturación en beneficios. Este índice mide el porcentaje de beneficio operativo que queda de cada euro vendido.

Aquí está la fórmula:ROS = Resultado operativo (EBIT) / Ingresos por ventas

Un ROS del 12 % significa que, por cada 100 euros de productos o servicios vendidos, a tu empresa le quedan 12 euros de margen operativo, una vez pagados todos los costes de producción y gestión.

Es un indicador clave para saber si eres competitivo en el mercado y si tus políticas de precios funcionan. Un ROS a la baja, por ejemplo, puede ser señal de que los márgenes se están viendo reducidos por la competencia o de que los costes se están descontrolando.

En el fondo, el análisis de cuentas sirve para esto: descubrir la verdadera eficiencia de la empresa. Pero el análisis por sí solo no basta; el objetivo es siempre mejorar, por ejemplo, aprendiendo a maximizar los beneficios en la gestión de un establecimiento hotelero.

La verdadera fuerzadel análisis de balances mediante ratios se pone de manifiesto cuando se interpretan estos tres indicadores —ROE, ROI y ROS— en conjunto, como si contaran una historia.

El uso combinado de estos tres indicadores te ofrece una visión tridimensional del rendimiento de la empresa. Convierte simples cifras en un mapa detallado que te guíe en tus decisiones estratégicas hacia un crecimiento rentable y sostenible.

Si la rentabilidad es el motor de tu empresa, el flujo de caja es el combustible que lo mantiene en marcha cada día. No es raro ver cómo empresas que, sobre el papel, son rentables, quiebran por una crisis de liquidez. Por eso es fundamentalel análisis de balances con índices de rotación: desplaza el foco de atención de «cuánto estás ganando» a «con qué rapidez estás cobrando».

Esta familia de índices no mide los beneficios, sino la eficiencia con la que gestionas las operaciones diarias. En otras palabras, te indican la rapidez con la que conviertes tus recursos —como las existencias en almacén o los créditos a clientes— en dinero contante y sonante. Un viejo adagio de las finanzas reza: «El beneficio es una opinión, el efectivo es un hecho». Estos indicadores son las herramientas para convertir esta máxima en una estrategia concreta.

Para muchísimas pymes, el almacén supone una de las inversiones más importantes. Y las existencias inmovilizadas son, a todos los efectos, dinero bloqueado que no te está reportando beneficios. El índice de rotación de existencias mide precisamente eso: cuántas veces al año consigues vender y reponer por completo todo lo que tienes en las estanterías.

La fórmula es sencilla:Índice de rotación de existencias = Coste de los productos vendidos / Existencias medias

Un valor alto es una muy buena señal: tus productos se venden bien, las ventas van a buen ritmo. Un valor bajo, en cambio, es una señal de alarma. Podría significar que tienes existencias obsoletas, una política de compras poco eficaz o, peor aún, productos que el mercado ya no quiere.

Este índice te obliga a plantearte preguntas fundamentales: ¿Estoy inmovilizando demasiada liquidez en existencias? ¿Qué productos están ralentizando mi flujo de caja? ¿Mi política de compras se ajusta a la demanda real de los clientes?

Para tener un dato aún más concreto, puedes calcular su gemelo: el días medios de permanencia.Días de almacenamiento = 365 / Índice de rotación de existencias

Esta cifra indica, de media, cuántos días permanece un artículo en el almacén antes de venderse. ¿El objetivo? Reducir este tiempo al mínimo, por supuesto sin correr el riesgo de quedarnos sin stock para los clientes.

Hay dos herramientas muy poderosas, y a menudo subestimadas, para gestionar la tesorería: las cuentas por cobrar a los clientes y las cuentas por pagar a los proveedores. Actuar con antelación en estos dos frentes puede liberar recursos vitales, sin tener que recurrir al banco.

El DSO es el indicador que mide cuánto tiempo transcurre, de media, desde que emites una factura hasta que el dinero llega efectivamente a tu cuenta. Huelga decir que un DSO bajo es señal de una excelente salud financiera.

DSO = (Cuentas por cobrar / Ingresos por ventas) * 365

Cada día que consigas reducir el plazo de cobro se traduce en liquidez inmediata para la empresa. Si tu DSO es de 60 días, significa que estás financiando a tus clientes durante dos meses. Reducirlo a 50 días puede suponer una diferencia enorme en tu cuenta corriente.

Al igual que el DSO, el DPO mide el tiempo medio que tarda tu empresa en saldar las deudas con sus proveedores.

DPO = (Deudas comerciales / Coste de las ventas) * 365

Aquí la situación se invierte. Un plazo de pago más largo, siempre dentro de los acuerdos y respetando la buena relación con los socios, te permite mantener la liquidez en caja durante más tiempo y utilizarla para financiar las operaciones.

Juntemos las piezas. Al combinar estos tres indicadores, obtenemos el ciclo de conversión de efectivo (CCC, por sus siglas en inglés). Este valor, expresado en días, te indica cuánto tiempo tarda tu empresa en convertir la inversión en existencias y otros recursos en efectivo real.

La fórmula es un resumen del recorrido del dinero:CCC = Días de almacenamiento (almacén) + Días de cobro (DSO) - Días de pago (DPO)

Pongamos un ejemplo práctico:

Tu ciclo de caja será: CCC = 45 + 60 - 30 = 75 días.

¿Qué significa esto? Significa que, durante 75 días, tu empresa debe autofinanciarse. Es decir, debe cubrir todos los gastos operativos (salarios, alquileres, facturas) antes de recuperar el dinero de las ventas. Acortar este ciclo, aunque solo sea unos pocos días, tiene un impacto directo e increíblemente positivo en la liquidez de la que dispones.

El análisis de balances mediante índices de rotación no es un simple ejercicio contable. Es el verdadero centro de mando para optimizar el capital circulante y garantizar que la eficiencia operativa se traduzca en un crecimiento sano, sólido y financieramente sostenible.

Haber calculado los ratios de tu empresa es un excelente primer paso. Pero es un poco como saber a qué velocidad corres sin saber si estás participando en un sprint o en una maratón. Una cifra por sí sola, por muy precisa que sea, carece de contexto.El análisis de balances mediante ratios solo cobra verdadera relevancia cuando empezamos a hacer comparaciones, contrastando esa cifra con dos elementos clave: tu historial y tus competidores.

Es precisamente de la comparación de donde surge el verdadero valor. Veamos juntos dos técnicas fundamentales para transformar un simple dato en una intuición estratégica: el análisis histórico y el benchmarking sectorial. Estos dos enfoques te permitirán comprender no solo «dónde te encuentras», sino también «cómo has llegado hasta ahí» y «dónde te sitúas con respecto a los demás».

La primera, y quizá más importante, forma de comparación es la que realizas contigo mismo. El análisis histórico consiste simplemente en comparar los indicadores financieros actuales con los de años anteriores. Un ejercicio que parece trivial, pero que en realidad permite revelar tendencias, dinámicas y señales de alerta que un análisis de un solo año ocultaría por completo.

Un ROI que pasa del 12 % al 9 % en tres años no es solo un descenso, es una señal de alarma que indica un probable problema estructural de eficiencia. Por el contrario, un ratio de liquidez que mejora constantemente es indicativo de una gestión de la liquidez cada vez más cuidadosa y sólida.

Este análisis te ayuda a responder a preguntas fundamentales para tu estrategia:

Comparar los datos a lo largo del tiempo transforma la imagen estática de un balance concreto en una secuencia dinámica de tu rendimiento empresarial. Te ayuda a comprender la dirección que estás tomando y a corregir el rumbo antes de que sea demasiado tarde.

Si el análisis histórico te indica cómo te va en comparación con tu pasado, el benchmarking te indica cómo te va en comparación con el resto del mundo. En la práctica, se trata de comparar tus indicadores con los promedios de tu sector de referencia.

¿Eres más o menos rentable que tus competidores directos? ¿Tus plazos de cobro se ajustan a los estándares del mercado? Sin estas comparaciones, corres el riesgo de celebrar un ROE del 5 % cuando la media del sector es del 15 %, o de preocuparte por un inventario que se renueva cuatro veces al año cuando para tus competidores lo normal es tres.

Por suerte, encontrar estos datos ya no es una tarea imposible. Fuentes fiables como las Cámaras de Comercio, las asociaciones sectoriales y las plataformas especializadas en análisis financiero proporcionan datos agregados por sector (código ATECO) que puedes utilizar como punto de referencia.

El uso de pruebas de rendimiento te permite:

Al combinar el análisis histórico y la evaluación comparativa,el análisis de ratios financieros deja de ser un árido ejercicio contable. Se convierte en una potente herramienta de inteligencia competitiva, capaz de transformar simples cifras en una clara ventaja estratégica para tu pyme.

Cualquiera que haya pasado horas trabajando en una hoja de cálculo para analizar balances conoce bien la rutina: un proceso lento, repetitivo y lleno de trampas. Basta con un dato mal introducido o una fórmula que no se actualiza para echar por tierra horas de trabajo. Tiempo valioso que podrías haber dedicado a la estrategia, en lugar de a rellenar celdas.

Por suerte, hoy en día hay una forma más inteligente y rápida de hacerlo.

Las plataformas de análisis de datos basadas en IA, como ELECTE, están revolucionandoel análisis de balances mediante ratios en las pymes. Olvídate del trabajo manual. Estos sistemas se conectan directamente a tus fuentes de datos, como el software de gestión o los archivos contables, y calculan decenas de ratios en tiempo real.

El verdadero salto cualitativo no es solo la velocidad, sino la claridad. En lugar de perderte en un laberinto de números y fórmulas, tienes ante ti paneles interactivos que te muestran el estado de tu empresa de un solo vistazo.

En la práctica, estas plataformas te permiten:

Esto convierte el análisis de balances de una tarea periódica y laboriosa en un proceso de seguimiento continuo, casi como un copiloto estratégico para tu empresa.

La cuestión no es realizar el trabajo de introducción de datos más rápido. Se trata de liberarte tiempo para que puedas centrarte en lo que realmente importa: interpretar los datos para tomar mejores decisiones, y más rápido.

Pero el verdadero punto de inflexión llega cuando dejas de fijarte solo en el pasado. Las plataformas más avanzadas utilizan la inteligencia artificial no solo para analizar la situación actual, sino también para anticipar lo que podría suceder mañana.

Un sistema de inteligencia artificial puede analizar los historiales de tu flujo de caja y los hábitos de pago de los clientes. ¿El resultado? Una previsión precisa de posibles problemas de liquidez en los próximos meses. Disponer de esta información te permite actuar con antelación, en lugar de reaccionar cuando el problema ya se ha agravado.

Por lo tanto, la automatización no es solo una cuestión de eficiencia. Se trata de una auténtica ventaja estratégica. Pone a disposición de las pymes herramientas de análisis que, hasta hace poco, eran un lujo reservado exclusivamente a las grandes empresas.

Si quieres comprender mejor cómo funcionan estos sistemas y cómo pueden impulsar tu crecimiento, puedes leer nuestro artículo detallado sobre el software de inteligencia empresarial.

Hemos visto cómo el análisis de balances mediante ratios puede convertir tus datos contables en una brújula estratégica. A continuación te presentamos cuatro pasos clave para empezar ya a utilizar esta información con el fin de hacer crecer tu empresa.

El análisis de balances mediante ratios no es un ejercicio teórico, sino la herramienta más potente de la que dispones para tomar decisiones fundamentadas y guiar a tu pyme hacia un futuro próspero. Pasar de las cifras brutas a conclusiones claras te permite anticiparte a los problemas, aprovechar las oportunidades y optimizar tus recursos con precisión.

Hoy en día, gracias a plataformas basadas en inteligencia artificial como ELECTE, ya no es necesario ser un experto en finanzas para disfrutar de estas ventajas. Puedes automatizar los cálculos, visualizar tus indicadores clave de rendimiento (KPI) en paneles intuitivos y liberar tiempo valioso para centrarte en la estrategia. Es hora de dejar de ver el balance como una obligación y empezar a considerarlo tu mejor aliado para el crecimiento.

¿Estás listo para convertir los números en decisiones estratégicas, sin la complejidad de las hojas de cálculo? Descubre cómo ELECTE ayudarte a crecer y empieza a tomar decisiones más inteligentes desde hoy mismo.

.svg)

.svg)

.svg)