Es una situación habitual en muchas pymes. El equipo administrativo se ve obligado a realizar conciliaciones de última hora, el órgano de administración espera los documentos definitivos, el auditor solicita aclaraciones sobre algunas partidas y, mientras tanto, se acerca la fecha de la junta. En ese momento,la aprobación de las cuentas se percibe como una carrera contra el reloj.

Es una interpretación simplista. La aprobación de las cuentas anuales no es solo el acto final de un trámite mercantil. Es el momento en el que una empresa pone a disposición de sus socios, acreedores y demás partes interesadas su situación patrimonial, financiera y económica. Si el proceso se retrasa o se lleva a cabo de forma deficiente, el problema no se limita a la secretaría de la empresa. Afecta a la gobernanza, a las relaciones bancarias, al reparto de beneficios y a la capacidad de tomar decisiones.

Por eso conviene cambiar de perspectiva. No hay que partir de la pregunta «¿cuándo vence?», sino de otra más útil: «¿cómo organizo el proceso para no llegar a una situación de emergencia?». Las normas siguen siendo fundamentales, pero la verdadera diferencia operativa radica en la preparación de los datos, en la claridad de las funciones y en la capacidad de prevenir los cuellos de botella antes de que se conviertan en retrasos.

La ansiedad suele surgir de un malentendido. Se cree quela aprobación del presupuesto es un acontecimiento que se concentra en unas pocas semanas, cuando en realidad es el resultado de un proceso que debería desarrollarse a lo largo de todo el año.

Cuando este proceso no está bien configurado, los últimos días se convierten en un cúmulo de problemas de todo tipo. Datos contables incompletos, comprobaciones documentales tardías, informes que se envían con retraso, reuniones que se acumulan. El resultado es una organización que trabaja de forma reactiva, sin un control adecuado.

El Derecho de sociedades italiano lleva mucho tiempo tratando el balance con esta seriedad. La evolución normativa, que se inició ya con el Código de Comercio de 1882 y se estructuró posteriormente en el Código Civil de 1942, muestra una línea clara: el balance no sirve solo para cerrar las cuentas, sino para garantizar la claridad, la veracidad y la transparencia en la representación de la empresa.

Para una pyme, esto se traduce en algo concreto. La aprobación del presupuesto debe gestionarse como un proceso de riesgo operativo. Quienes la reducen a una mera formalidad suelen darse cuenta de los problemas demasiado tarde. Quienes la abordan como un proceso organizado obtienen un mayor control, menos fricciones internas y una mejor calidad en la toma de decisiones.

La aprobación de las cuentas es el acuerdo mediante el cual los socios examinan y aprueban las cuentas elaboradas por los administradores. Desde el punto de vista jurídico, es un trámite obligatorio. Desde el punto de vista de la gestión, es una prueba de la calidad del gobierno corporativo.

Históricamente, este tema no surgió como un mero trámite burocrático. La evolución normativa italiana se remonta al Código de Comercio de 1882, da un giro con el Código Civil de 1942, que introduce formalmente el balance, la cuenta de resultados y la memoria, y se adapta a las normas europeas con el Decreto Legislativo 139/2015, que transpone la Directiva UE 34/2013. Este proceso afecta a más de un millón de sociedades de capital registradas en Italia, tal y como se recoge en las diapositivas sobre la evolución histórica y normativa de los estados financieros.

Este dato histórico lleva a una conclusión práctica. El legislador ha transformado progresivamente las cuentas anuales, pasando de ser un simple documento contable a convertirse en un instrumento de comunicación económico-financiera. Para una pyme, aprobarlas correctamente y dentro de los plazos establecidos significa dotar de credibilidad a su narrativa corporativa.

Muchos empresarios se centran en la firma final. En realidad, la aprobación indica si la empresa es capaz de:

Un balance aprobado de forma adecuada no solo sirve para «cumplir con la normativa». Sirve para reducir las dudas, las solicitudes de aclaración y las fricciones en las relaciones con quienes evalúan la solidez de la empresa.

Hay, además, un aspecto del que se habla menos. La aprobación del presupuesto es uno de los pocos momentos en los que la dirección de la empresa se ve obligada a comparar la narrativa interna de la empresa con su imagen oficial.

Si quieres repasar la estructura del documento antes de abordar el proceso de la junta, puede resultarte útil una guía sobre las cuentas anuales.

Por eso, el cumplimiento se convierte en una cuestión estratégica. Si surgen retrasos, cuestiones controvertidas o documentación incompleta, el problema no es solo técnico. Esto pone de manifiesto deficiencias en los sistemas de información, en la coordinación entre departamentos y en la capacidad de la empresa para cerrar adecuadamente su ciclo de toma de decisiones.

La normativa puede parecer dispersa, pero para la gestión diaria de las sociedades de capital el punto clave es sencillo: existen plazos imperativos y una secuencia precisa de trámites. Si se omite una fase, se genera presión sobre las siguientes.

Según el artículo 2423 del Código Civil, el plazo legal para la aprobación de las cuentas anuales es un período preestablecido a partir del cierre del ejercicio. Para el ejercicio cerrado a 31/12/2025, la junta general debe aprobar las cuentas antes del 30/04/2026. En casos excepcionales, la prórroga a un plazo más amplio aplaza la fecha límite al 29 de junio de 2026. El depósito en el Registro Mercantil debe realizarse en un breve plazo tras la aprobación, es decir, antes del 30 de mayo de 2026, o antes del 31 de julio de 2026 en caso de prórroga, tal y como resume Datalog Italia sobre la aprobación de las cuentas anuales.

Estas fechas no son una mera formalidad administrativa. Definen el marco de seguridad dentro del cual debe desarrollarse el proceso.

Los artículos a los que se recurre con mayor frecuencia en la práctica son el artículo 2423 del Código Civil, relativo a la elaboración del balance, y los artículos 2364 y 2478-bis del Código Civil, relativos a la regulación de las juntas generales de las sociedades anónimas (S.p.A.) y las sociedades de responsabilidad limitada (S.r.l.). De ello se deriva una cadena de responsabilidades concretas.

| Actor | Función principal | Implicaciones operativas |

|---|---|---|

| Administradores | Elaboran el proyecto de presupuesto | Deben iniciar el proceso con la debida antelación y coordinar los flujos de información |

| Órgano de control | Vigila, si procede, el cumplimiento de las normas y la idoneidad de las estructuras | Se requieren documentos completos y puntuales |

| Auditor legal | Elaborará su informe, si es designado | Necesita tiempos técnicos reales, no comprimidos |

| Asamblea de socios | Aprueba el presupuesto | Toma una decisión basándose en documentación accesible y veraz |

| Registro Mercantil | Recibe el pago final | Da efecto al último paso del procedimiento |

La distribución temporal existe por una razón concreta. Sirve para garantizar:

Si el calendario interno de la empresa solo coincide con el calendario legal en las últimas semanas, el riesgo no se deriva de la normativa. Se debe a que la empresa ha empezado demasiado tarde.

La prórroga a 180 días no debe interpretarse como una simple ampliación automática. Se trata de una excepción que debe aplicarse cuando se dan las condiciones previstas, como en los casos excepcionales contemplados en la normativa civil.

Desde el punto de vista operativo, la prórroga puede dar un respiro. Pero si se utiliza para compensar la desorganización, no resuelve el problema. Solo lo pospone. Una pyme bien estructurada aprovecha el plazo más largo para gestionar las complejidades reales, no para posponer tareas que podría haber iniciado antes.

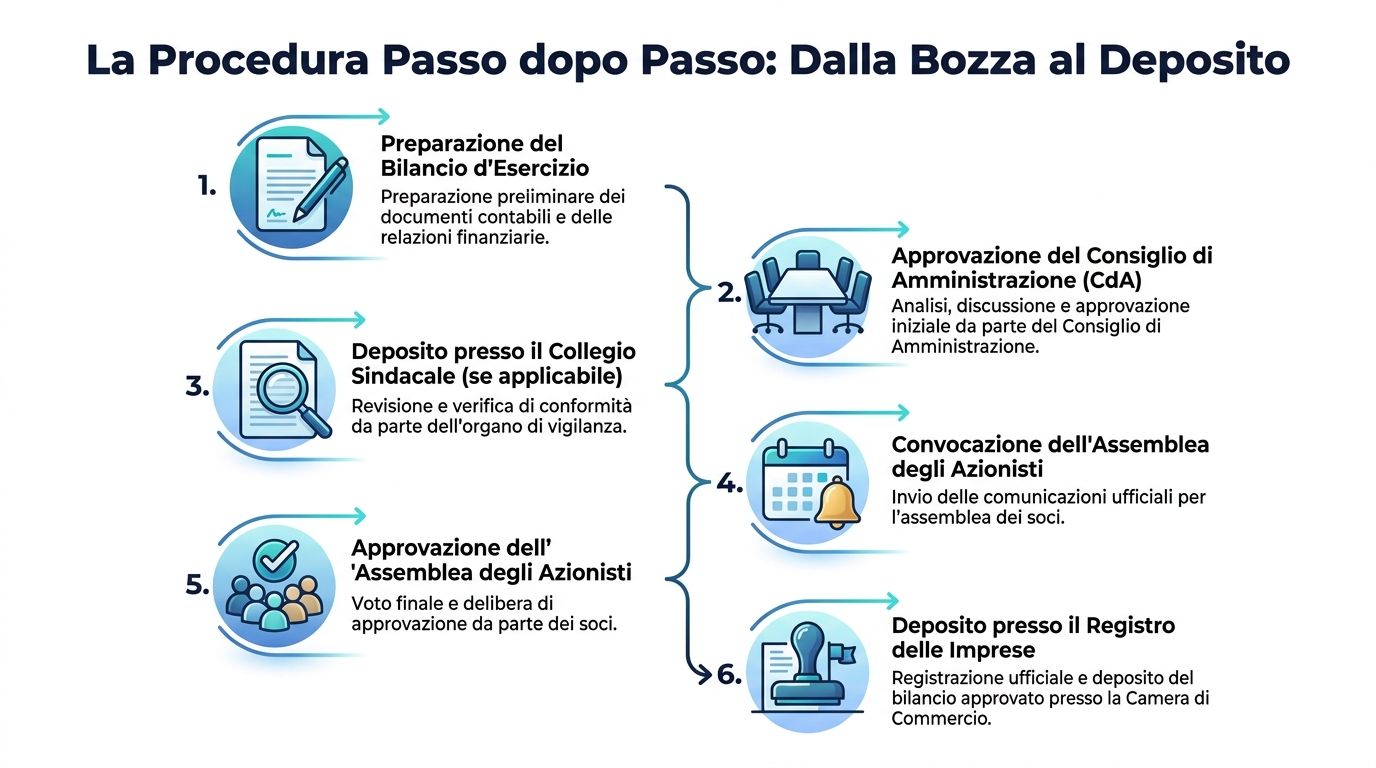

El error más frecuente es considerar quela aprobación de las cuentas depende únicamente del departamento administrativo. No es así. El proceso funciona cuando cada órgano social interviene en el momento adecuado, con unas competencias bien definidas.

El órgano de administración tiene la responsabilidad principal. Elabora el proyecto de balance y supervisa su estructura general. No se limita a recopilar cifras. Debe comprobar que las partidas reflejen una imagen fiel de la sociedad.

Este punto tiene una repercusión muy práctica. Si los administradores y el departamento financiero solo se reúnen cuando ya está a punto de salir el borrador final, el proceso parte ya con desventaja. Las decisiones más delicadas requieren un debate previo, no una validación apresurada.

Cuando existe, el órgano de control vela por el cumplimiento de las normas de administración y la corrección del procedimiento. El auditor legal, si ha sido designado, emite su opinión profesional sobre las cuentas anuales.

Muchas pymes se quedan estancadas en este punto por una razón muy sencilla: entregan documentos que aún no están definitivos, lo que obliga a los equipos de control y revisión a trabajar con versiones que cambian constantemente. Esto alarga los plazos y multiplica las solicitudes de aclaración.

La junta de socios es la instancia deliberativa definitiva. Su función es aprobar las cuentas anuales basándose en la documentación facilitada por la sociedad.

Sin embargo, la asamblea no es un lugar donde se resuelven problemas de preparación. Si los socios reciben documentación confusa o con retraso, la reunión puede convertirse en un momento de tensión en lugar de en un acto de aprobación informada.

La interpretación más útil es la organizativa. El proceso se asemeja a una cadena de suministro:

Cuando un órgano recibe con retraso su paquete de información, no solo se ralentiza su actividad, sino que también provoca un retraso en todo el flujo posterior.

Por lo tanto, la verdadera eficiencia no depende de una sola persona «competente». Depende de la coordinación entre diferentes personas, cada una de las cuales tiene una responsabilidad insustituible.

El procedimiento es más estricto de lo que muchas pymes imaginan. Y es precisamente esa rigidez lo que lo hace manejable, si se aborda como una secuencia ordenada y no como un trámite que hay que resolver a última hora.

Las fases son estrictas: 1) los administradores elaboran el proyecto de cuentas anuales en el plazo aproximado de un trimestre desde el cierre del ejercicio, por ejemplo, antes del 30 de marzo de 2026; 2) el proyecto se remite a los auditores unas semanas antes de la junta general; 3) el informe de los auditores está listo con cierta antelación; 4) todo se deposita en la sede con una antelación determinada respecto a la junta general. En este mismo contexto, los datos de Infocamere IT 2025 indican que el 92 % de las SRL aprueban en un plazo de 120 días, mientras que el MISE registró alrededor de 8 500 recursos en 2024 por errores de valoración, tal y como recoge el análisis sobre el balance de ejercicio, la aprobación y la impugnación.

La lección es clara. La mayoría de las empresas logran cumplir con los plazos habituales. Por lo tanto, los problemas más costosos no se deben a la falta de tiempo en sí, sino a errores de preparación y de evaluación.

Los administradores elaboran el proyecto de balance y los anexos necesarios. En esta fase se decide en gran medida la calidad final.

Si tu equipo sigue trabajando con estados financieros que no son homogéneos, puede resultar útil plantearse también una reclasificación del balance, ya que muchos problemas de interpretación y conciliación se deben precisamente a estructuras de información poco coherentes.

Aquí el proceso cambia de naturaleza. Ya no se trata solo de generar datos, sino de hacerlos verificables. Cualquier incoherencia, falta de documentación o criterio poco claro ralentiza el flujo.

Esta disposición protege el derecho a la información de los socios. No se trata de un mero detalle formal. Si los documentos llegan a la sede cuando el margen ya es reducido, la sociedad pierde capacidad de decisión.

La convocatoria debe ajustarse a los plazos y a las normas estatutarias. La asamblea, por su parte, debe deliberar sobre la base de documentación completa y comprensible.

La fase final cierra el ciclo. Es el momento en el que la aprobación traspasa los límites internos de la empresa y se consolida de manera formal.

Muchos empresarios se centran en la sanción, pero este enfoque es engañoso. El problema más grave es que un retraso en el proceso de aprobación indica a los socios, a los bancos y a las contrapartes que la empresa no controla adecuadamente sus datos.

Un error de valoración no solo tiene consecuencias jurídicas. Puede acarrear semanas de trabajo de corrección, discusiones con los profesionales externos, aplazamientos de la junta y una ralentización general de la toma de decisiones.

El proceso de aprobación de las cuentas no debe interpretarse como una mera lista de trámites. Debe interpretarse como una cadena de fiabilidad. Cada eslabón débil se convierte en un riesgo para la reputación y en un riesgo operativo.

Las sanciones existen, pero no son el quid de la cuestión. Centrarse únicamente en la multa lleva a subestimar el perjuicio que un retraso puede causar al funcionamiento de la empresa.

El impacto financiero de los retrasos va más allá de las sanciones civiles, que oscilan entre 137,33 € y 1 376 €, tal y como se pone de manifiesto en el análisis detallado sobre las sanciones en caso de no aprobación del presupuesto. La falta de aprobación puede dar lugar a una gestión provisional, lo que limita el acceso al crédito y el reparto de dividendos. Para las pymes que dependen de la financiación a corto plazo, esta suspensión puede provocar una parálisis operativa con costes de oportunidad y penalizaciones bancarias superiores a las sanciones administrativas.

Antes de la sanción suele producirse un error de gestión. Los más insidiosos son tres.

Una empresa que no logra aprobar satisfactoriamente sus cuentas transmite una sensación de incertidumbre. Esto puede afectar a:

La solución más lógica no es «acelerar el ritmo» al final del ejercicio. Se trata de reducir de antemano las causas que provocan el retraso: la opacidad de los datos, los controles manuales fragmentados y la falta de una visión global del estado de avance.

Si la dirección considera la aprobación de las cuentas como un proceso de riesgo, también cambian las prioridades. Ya no solo se pregunta si la documentación llegará a tiempo, sino si la empresa es capaz de generar, controlar y explicar los datos de forma continuada.

Las pymes más sólidas no son aquellas que «aguantan el sprint final». Son aquellas que evitan llegar a esa situación en condiciones de emergencia.

La causa habitual de los retrasos rara vez es un simple descuido. Lo más frecuente es que se trate de una deficiencia en la gestión de la información que se va acumulando a lo largo de los meses: informes inconexos, hojas de cálculo duplicadas, datos que varían según la fuente y controles que dependen de la memoria de las personas.

Las causas habituales de la falta de aprobación en las pymes no son solo de carácter organizativo, sino que se deben a deficiencias en la información. Las principales son: falta de visibilidad de los datos contables hasta el último momento, ausencia de listas de verificación automáticas para el cumplimiento normativo y ciclos de revisión prolongados. Las plataformas de análisis pueden prevenir estos problemas con paneles de control en tiempo real y alertas automáticas, transformando la aprobación de un evento crítico a un proceso controlado, tal y como señala el análisis dedicado a la no aprobación de las cuentas anuales y a los perfiles de responsabilidad.

Esta observación es fundamental para quienes dirigen una pyme. El cuello de botella no es solo normativo, sino también informativo.

Un enfoque basado en datos no sustituye a los órganos sociales, al auditor ni al contable. Les permite trabajar con datos más claros y menos volátiles.

En la práctica, una plataforma de análisis puede facilitar el proceso mediante:

Quienes estén considerando también herramientas complementarias de planificación y seguimiento pueden profundizar en el tema del software de control de gestión, ya que la supervisión del presupuesto mejora cuando el control de gestión y el cierre contable no se tratan por separado.

La mayor ventaja no es solo el ahorro de tiempo. Es la reducción de la incertidumbre.

Con los datos ordenados a lo largo del año, la dirección puede elaborar una lista de comprobación realista:

Para los equipos que desean estandarizar la elaboración de informes preliminares, el generador de informes es un buen punto de partida, ya que permite transformar conjuntos de datos heterogéneos en informes legibles y reproducibles.

El efecto más importante de la automatización no es «hacer el balance en lugar de las personas». Es dar a las personas tiempo para analizar las excepciones, en lugar de tener que lidiar cada vez con los mismos problemas recurrentes.

Una buena lista de comprobación no sustituye a la competencia técnica. Sin embargo, evita que el proceso dependa únicamente de la memoria de las personas o de la presión de la última semana.

Asegúrate de que cada destinatario reciba los documentos en el momento adecuado. Los retrasos suelen deberse a que un expediente «está casi listo», pero aún no se puede utilizar.

Vuelve a leer el informe como lo haría un tercero. Si un auditor, un socio o un banco planteara una pregunta sobre un punto concreto, ¿se puede encontrar la respuesta en los documentos disponibles?

El último paso no debe considerarse una simple formalidad administrativa. La presentación pone fin al proceso y requiere la misma rigurosidad que las fases anteriores.

Si una lista de comprobación te parece excesiva, suele ser señal de que el proceso depende demasiado de costumbres informales.

Si la empresa está preparada, los documentos no solo existen, sino que además son coherentes entre sí, comprensibles para quienes deben revisarlos y están disponibles con suficiente antelación. Cuando no se cumplen estas tres condiciones, la aprobación de las cuentas sigue siendo formalmente posible, pero se vuelve operativamente frágil.

La aprobación de las cuentas anuales es mucho más que un simple trámite legal. Demuestra si tu empresa es capaz de cerrar su ejercicio contable con orden, transparencia y control.

Las reglas son claras. Las funciones están bien definidas. Sin embargo, los riesgos no se limitan a las sanciones. El verdadero coste de los retrasos se refleja en las finanzas operativas, en las relaciones con las partes interesadas y en el tiempo que la dirección dedica a resolver problemas evitables, en detrimento de las decisiones estratégicas.

Por eso, la pregunta clave no es solo «¿cómo cumplo con la normativa?». Es «¿cómo construyo un proceso que me permita llegar preparado?». Cuando la preparación de los datos se convierte en una tarea continua, la aprobación de las cuentas deja de ser una época de emergencia y se convierte en un indicador de la madurez de la empresa.

Este contenido tiene fines informativos y no sustituye al asesoramiento jurídico, mercantil o fiscal aplicable al caso concreto.

Si quieres aportar más control, claridad y rapidez a la preparación de los datos previos a la aprobación de las cuentas, descubre ELECTE, la plataforma de análisis de datos basada en IA diseñada para ayudar a las pymes a transformar datos fragmentados en informes, información y decisiones más sólidas.

.svg)

.svg)

.svg)