La mayoría de los equipos financieros no se ven afectados por la falta de datos. Su problema es que los datos llegan tarde, están dispersos y requieren demasiado trabajo manual para resultar útiles. El punto de inflexión es este: las empresas que adoptan la IA en los procesos financieros reducen los tiempos de elaboración de informes entre un 50 % y un 70 %, lo que transforma a los analistas de meros elaboradores de informes en revisores estratégicos y reduce los errores manuales, tal y como destaca el informe de 2025 de Citizens Bank sobre la IA en los procesos financieros.

Para muchas pymes italianas, esto cambia el significado mismo de la elaboración de informes. El informe ya no es un documento que refleje el pasado. Se convierte en un sistema que detecta las señales débiles, organiza los datos, explica las variaciones y ayuda a la dirección a tomar decisiones con mayor antelación.

El interés por los informes financieros autónomos basados en IA es mundial, pero en Italia hay que abordar el tema de forma más concreta. Lo que cuenta es la calidad de los datos, la compatibilidad con sistemas de gestión a menudo heterogéneos, el RGPD, el DORA y las diferencias económicas entre territorios. Quien se fije únicamente en la promesa tecnológica corre el riesgo de subestimar el verdadero trabajo: construir un motor de toma de decisiones fiable.

Cada día de retraso en la presentación de informes reduce el valor operativo de la información financiera. Para muchas pymes italianas, el problema no es elaborar cifras correctas, sino convertirlas en indicaciones útiles antes de que cambien los pedidos, los márgenes, los cobros o las necesidades de tesorería.

Aquí radica la limitación de los informes manuales. La contabilidad puede ser precisa, pero el proceso puede resultar poco eficaz desde el punto de vista de la gestión. Si el cierre mensual requiere extraer datos de varios sistemas, realizar conciliaciones, controles y anotaciones a mano, el equipo financiero dedica tiempo a elaborar el informe en lugar de a interpretar las señales que realmente importan.

En Italia, esta limitación tiene más peso que en otros mercados. Muchas pymes operan con pilas de aplicaciones fragmentadas, distintos niveles de digitalización entre territorios y una creciente presión normativa en materia de trazabilidad, resiliencia operativa y gestión del riesgo. Para quienes trabajan con bancos, aseguradoras o sectores regulados, el marco introducido por DORA también sube el listón: no basta con automatizar, es necesario poder demostrar cómo se recopilan, validan y transforman los datos en resultados que puedan ser utilizados por la dirección.

Los informes financieros autónomos basados en IA abordan este cuello de botella. Recopilan datos de diversas fuentes, identifican variaciones significativas, generan una explicación comprensible y agilizan el paso de los datos a la acción. Por lo tanto, el valor no reside únicamente en el ahorro de tiempo, sino en la reducción del tiempo que transcurre entre la detección de una señal, su interpretación y la toma de una decisión.

Un buen informe no es aquel que muestra más cifras. Es aquel que reduce el tiempo que transcurre entre la señal y la decisión.

Para un directivo italiano, la pregunta relevante no es si la IA puede generar informes. Es capaz de hacerlo. La pregunta estratégica es otra: ¿es el sistema fiable, trazable, coherente con los procesos existentes y adecuado a las limitaciones reales de una pyme italiana? En este contexto, el tema deja de ser una moda pasajera y se convierte en estrategia operativa.

Un informe financiero autónomo no es simplemente un panel de control más atractivo. Es un sistema que toma datos brutos, los interpreta y ofrece un resultado comprensible para la empresa. En definitiva, pasa de la simple visualización a la explicación.

La diferencia se entiende con una comparación sencilla. Una hoja de cálculo tradicional se parece a un coche con cambio manual: requiere una intervención continua, experiencia y una atención constante. Un sistema de informes financieros autónomos basado en IA se parece más a un coche con asistencia avanzada a la conducción: no elimina el papel del conductor, pero gestiona muchas tareas repetitivas y señala lo que merece atención.

En un contexto operativo, esto significa que el sistema puede:

La primera capacidad esla agregación automática de datos. Un informe autónomo no surge de una sola base de datos limpia. Surge de la unión de diversas fuentes, a menudo incoherentes entre sí. La tecnología es importante porque reduce la dependencia de las extracciones manuales y de las múltiples versiones del mismo archivo.

La segunda esel análisis predictivo. En este caso, la IA no se limita a explicar lo que ha ocurrido. Busca correlaciones, identifica patrones recurrentes y respalda actividades como la previsión de liquidez, la evaluación de riesgos, la detección de fraudes o el análisis de variaciones.

El tercero es la narración automática. Este es el paso que muchos directivos subestiman. Un dato aislado obliga al lector a interpretarlo. Una narración bien construida, en cambio, relaciona causa, efecto y prioridades. Por eso, el informe autónomo resulta útil también fuera del departamento de finanzas.

Regla práctica: si tus directivos siguen preguntando «¿y eso qué significa?», el sistema no es realmente autónomo. Solo ha automatizado los resultados, no el análisis.

La verdadera autonomía no consiste en la ausencia de personas. Consiste en un nuevo papel humano. El analista deja de ser el responsable final de la elaboración del documento y pasa a ser el supervisor de la calidad, las excepciones y el contexto.

Un sistema de generación de informes autónomo solo aporta valor si su arquitectura resiste tres exigencias a la vez: la calidad de los datos, la fiabilidad operativa y la explicabilidad de los resultados. Para una pyme italiana, el problema rara vez radica en el modelo en sí mismo. Lo más habitual es que se deba a la fragmentación entre sistemas ERP, hojas de cálculo de Excel, software especializado, bancos, sistemas CRM y procedimientos locales que varían de una sede a otra.

El primer nivel de la arquitectura es, por lo tanto, la integración. El sistema debe recopilar datos de fuentes heterogéneas, garantizar la trazabilidad de cada entrada y gestionar diferentes frecuencias de actualización. Este paso tiene implicaciones operativas muy concretas: si la tesorería trabaja con extractos diarios, el control de gestión con cierres mensuales y las ventas con datos casi en tiempo real, el informe autónomo debe conciliar diferentes tiempos antes incluso de calcular un KPI. En la práctica, se necesitan conectores, reglas de mapeo y una base fiable para la unión de los flujos, como en las integraciones con fuentes de datos corporativas heterogéneas.

El segundo nivel es la normalización de los datos. Registros duplicados, planes contables descoordinados, conceptos de pago redactados de formas diferentes, centros de coste incompletos. Son problemas que solo en apariencia parecen insignificantes. Si no se corrigen desde el principio, cada proceso de automatización posterior reproduce el error con mayor rapidez.

Por eso, los sistemas maduros incorporan una capa intermedia de control. En ella se validan los campos, se concilian las excepciones, se aplican las normas contables y se señalan las inconsistencias que deben someterse a revisión humana. En muchas empresas italianas, esta es la parte menos visible del proyecto, pero también la que marca la diferencia entre una demostración convincente y un proceso que funciona en producción.

Solo después de armonizar los datos entran en juego los modelos. Y no hay un único modelo que lo haga todo bien.

Una arquitectura sólida separa las tareas, ya que la previsión de caja, la clasificación de partidas, la detección de anomalías y la generación de informes responden a lógicas diferentes.

FunciónQué hace en la elaboración de informesPor qué es importante para la direcciónPrevisiónEstima la evolución futura de aspectos como la tesorería o los ingresosApoya la planificación y las decisiones a corto plazoClasificaciónAsigna movimientos o eventos a categorías coherentesReduce las correcciones manuales y mejora la legibilidad del informeDetección de anomalíasIdentifica patrones inusuales en transacciones o KPISeñala errores, riesgos o señales de alerta. Generación de informes narrativos: traduce resultados y desviaciones en comentarios estructurados; acelera la comprensión por parte del director general, el director financiero y el consejo de administración.

Un aspecto estratégico que a menudo se pasa por alto es que la IA no sustituye al criterio financiero. Lo redistribuye. La máquina se encarga del volumen, la repetición y el establecimiento de prioridades. Las personas intervienen en las excepciones, la interpretación y las decisiones con repercusiones económicas o normativas.

Este aspecto cobra aún más importancia en las pymes italianas, donde el departamento financiero suele trabajar con equipos reducidos y sistemas heredados de distintas fases de crecimiento. En estos contextos, una arquitectura autónoma bien diseñada no elimina el control humano, sino que lo desplaza hacia los puntos donde más importa.

Un modelo preciso pero poco transparente genera fricciones. Un director financiero debe poder justificar una alerta de liquidez, una reclasificación o una notificación de anomalía ante la dirección, los auditores y, en los sectores regulados, las autoridades de control.

Por eso, la arquitectura no se limita al resultado final. Debe conservar la cadena lógica que conecta los datos de origen, la transformación, la regla aplicada, el modelo utilizado y la justificación del resultado. En la práctica, esto se traduce en un registro de auditoría, el control de versiones de las reglas, registros de decisiones e indicadores de confianza que puedan ser comprendidos incluso por quienes no sean científicos de datos.

En Italia, este tema reviste especial importancia. Su adopción no depende únicamente de la calidad técnica del sistema, sino también de su compatibilidad con las obligaciones de control interno, la continuidad operativa y los requisitos de resiliencia digital, que se están volviendo cada vez más estrictos, también a la luz del Reglamento DORA para las entidades financieras y para los sujetos que forman parte de la cadena de TIC correspondiente.

La conclusión práctica es sencilla. La arquitectura de un sistema autónomo no debe evaluarse solo por su grado de automatización, sino por su capacidad de mantenerse verificable en situaciones de estrés. Este es el aspecto que distingue a una herramienta interesante de una infraestructura en la que una empresa pueda realmente basar sus decisiones financieras.

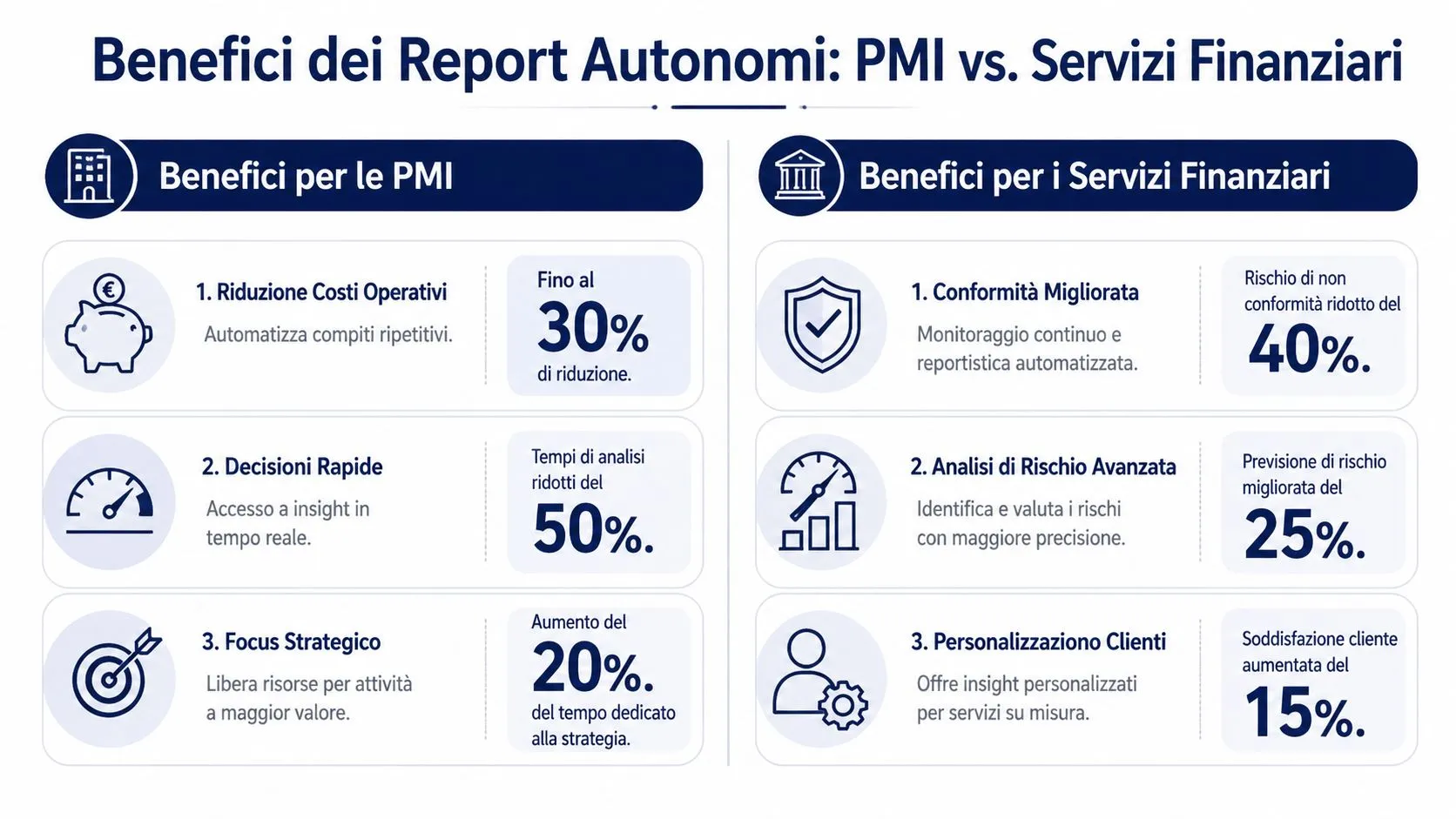

Según el informe de 2025 de Citizens Bank, el 63 % de los directores financieros señala que la automatización de los pagos es uno de los impactos más productivos de la IA en los procesos financieros, mientras que casi 6 de cada 10 señalan mejoras significativas en la detección de fraudes. La cuestión, para una empresa italiana, no es seguir la narrativa sobre la IA. Se trata de comprender dónde la generación autónoma de informes produce resultados medibles en organizaciones con recursos limitados, sistemas heterogéneos y restricciones normativas más estrictas.

En las pymes italianas, el problema rara vez es la falta de datos. Lo más habitual es que estos se encuentren dispersos entre el software de gestión, hojas de Excel, programas bancarios, el contable y los procedimientos establecidos en diferentes etapas de crecimiento. En este contexto, los informes autónomos aportan valor cuando reducen el tiempo que transcurre entre un acontecimiento operativo y una decisión de la dirección.

El efecto se aprecia en tres ámbitos.

Esta ventaja es de carácter organizativo, pero tiene efectos económicos concretos. Una empresa que detecta antes una tensión de liquidez, un retraso en los cobros o una desviación en los costes de compra puede corregir el problema antes de que llegue al balance mensual. Para muchas pymes, sobre todo en el sur de Italia o en zonas con un acceso más irregular a competencias digitales avanzadas, el valor no reside en disponer de análisis más sofisticados. Reside en disponer de análisis fiables con una frecuencia que antes no era sostenible.

Para bancos, aseguradoras, intermediarios y operadores fintech, la presentación autónoma de informes tiene un valor diferente. En este caso, la ventaja no radica únicamente en la eficiencia, sino también en la capacidad de gestionar grandes volúmenes sin que aumenten proporcionalmente los costes operativos, el volumen de trabajo pendiente y el riesgo de error.

El ámbito más maduro sigue siendo el del cumplimiento normativo. Procesos como la gestión de alertas, la elaboración de pruebas para auditorías internas, la priorización de anomalías y la documentación de excepciones siguen reglas repetitivas, pero deben seguir siendo verificables. Cuando la IA automatiza estas fases con una lógica trazable, la ventaja no es solo una cuestión de productividad. Mejora la calidad del control y se reduce la presión sobre los equipos más experimentados.

Aquí también se pone de manifiesto una diferencia importante entre la adopción internacional y la realidad italiana. En teoría, la autonomía del sistema promete escalabilidad. En la práctica, para los operadores sujetos a requisitos de resiliencia digital, externalización de las TIC y continuidad operativa, el valor depende de la capacidad del sistema para generar resultados utilizables incluso bajo restricciones normativas. DORA hace que este punto sea especialmente relevante. Un informe más rápido no sirve de mucho si no es gestionable, verificable e integrable en los sistemas existentes.

Hay además un efecto del que se habla menos, pero que a menudo resulta más estratégico. Los sistemas autónomos reducen la variabilidad con la que la misma información es interpretada por diferentes personas, sedes o departamentos.

Para una pyme con varias plantas o filiales, esto significa comparar resultados con criterios más uniformes. Para un operador financiero, significa tratar excepciones similares de una manera más coherente y documentable. En ambos casos, la estandarización mejora la calidad de las decisiones, ya que reduce el ruido operativo.

La conclusión que cabe extraer es la siguiente: los informes autónomos generan los mejores resultados no donde hay más datos, sino donde cada retraso, incoherencia o control manual supone un coste recurrente. Para las pymes italianas, este coste se traduce en tiempo de gestión desperdiciado. En el sector de los servicios financieros, también se traduce en riesgo operativo, presión regulatoria y una menor capacidad para crecer de forma ordenada.

El error más común es pensar que la calidad del modelo es más importante que la calidad del contexto. En realidad, un sistema de generación de informes autónomo se vuelve peligroso cuando automatiza datos erróneos, excepciones no controladas o hipótesis erróneas.

El principio es sencillo. Si los datos de origen están incompletos, duplicados o distorsionados, el sistema funcionará más rápido, pero no mejor. Este problema es especialmente grave en las empresas que combinan sistemas ERP, exportaciones de Excel, programas de contabilidad locales y archivos históricos no uniformes.

Los problemas recurrentes suelen ser los siguientes:

En el contexto italiano, el riesgo de sesgo no es teórico, sino territorial. Un informe del Banco de Italia de 2025 puso de manifiesto que los modelos de IA que no se han entrenado con datos específicos de Italia pueden cometer un error del 27 % en las previsiones del riesgo crediticio de las empresas del sur, debido a conjuntos de datos desequilibrados a favor del norte de Italia, tal y como señala el estudio publicado en PMC que resume los resultados citados.

Este dato tiene importantes implicaciones para los directivos. Un sistema que, en términos generales, parece preciso puede resultar sesgado precisamente en aquellos segmentos que requieren una mayor sensibilidad contextual. Para una pyme del sur, para un comerciante minorista con una marcada estacionalidad local o para quienes trabajan en sectores específicos de la zona, el riesgo es tomar decisiones basadas en una visión parcial de la realidad.

Punto crítico: un modelo generalista puede parecer eficaz hasta que se aplica a tu contexto real.

Junto al sesgo, está la cuestión del cumplimiento normativo. El RGPD, los controles internos y los requisitos de resiliencia —como los que se debaten en el marco europeo— exigen prestar especial atención al acceso, la trazabilidad, la responsabilidad y la gestión de los datos. Quienes deseen profundizar en la evolución normativa pueden leer el análisis de ELECTE sobre el marco normativo de la Ley Europea de IA.

El segundo tema es la «caja negra» de la gestión. Si el sistema genera un informe narrativo pero no muestra de qué fuentes se deriva una conclusión, el problema no es solo normativo. Es operativo. Ningún director financiero serio basaría una decisión crítica en un resultado que el equipo no pueda defender.

Por eso, el reto no consiste en implementar más IA, sino en implementar una IA que exponga sus supuestos, sus límites y su cadena lógica.

Un proyecto de generación autónoma de informes funciona cuando se aborda como una transformación operativa, y no como la implementación de una nueva función de software.

La mejor manera de empezar es elegir un caso de uso concreto pero relevante. Informes mensuales de ventas, previsiones de flujo de caja, conciliación de márgenes, análisis de desviaciones por unidad de negocio. El error contrario es querer unificarlo todo de golpe.

Una secuencia eficaz sigue esta lógica:

Muchas empresas se centran en la generación automática de informes y descuidan la gobernanza. Es un error costoso. Antes de ampliar su uso, conviene aclarar quién valida los datos, quién gestiona las excepciones, quién aprueba los comentarios sensibles y cómo se controlan las versiones de las lógicas de análisis.

Los elementos que hay que tener en cuenta son pocos, pero decisivos:

Una vez sentadas las bases, conviene ver también un ejemplo práctico de implementación y de mentalidad operativa:

Un proyecto bien planteado no se mide únicamente por el hecho de que el informe «salga antes». Se mide por una combinación de eficiencia, fiabilidad y aceptación por parte de la dirección.

Las preguntas adecuadas son:

El éxito inicial genera credibilidad. La credibilidad permite ampliar el modelo a otros procesos. Así es como los informes autónomos dejan de ser un experimento y se convierten en una capacidad empresarial.

En Italia, la cuestión no es solo entender para qué sirve la IA en el sector financiero. Se trata de hacerla viable para empresas que no cuentan con científicos de datos internos, presupuestos corporativos ni arquitecturas de datos perfectas. La brecha es real: los datos del ISTAT de 2025 muestran que solo el 18 % de las pymes italianas con entre 10 y 49 empleados utiliza la IA para el análisis financiero, frente a una media de la UE del 35 %, tal y como se recogeen el informe del Foro Económico Mundial sobre la IA en los servicios financieros.

Este dato sugiere una interpretación menos obvia. En Italia, el mercado no necesita sobre todo modelos más sofisticados. Necesita herramientas más accesibles, con una incorporación sencilla, integraciones rápidas y controles compatibles con la normativa europea.

En este contexto se sitúa ELECTE, una plataforma de análisis de datos basada en inteligencia artificial para pymes. En la práctica, la plataforma conecta fuentes corporativas, automatiza el preprocesamiento, aplica análisis y permite generar resultados comprensibles incluso para usuarios sin conocimientos técnicos. Para quienes deseen ver cómo se traduce esta lógica en la elaboración de informes, resulta útil consultar el módulo de creación de informes de ELECTE.

Lo interesante no es solo la automatización del documento final. Se trata de reducir las fricciones a lo largo de toda la cadena. La integración de datos, la normalización, la obtención de información, la visualización y la narración deben funcionar de forma conjunta. Si tan solo uno de estos elementos sigue siendo manual, la ventaja se reduce rápidamente.

Para las pymes italianas, este enfoque es relevante porque aborda los obstáculos más comunes: la complejidad técnica, la fragmentación de los datos, la escasez de personal especializado y la necesidad de mantener un control humano sobre las conclusiones. En otras palabras, la adopción no aumenta cuando la IA promete hacerlo todo por sí sola. Aumenta cuando el sistema facilita la gestión de los informes.

Si estás valorando los informes financieros autónomos basados en IA, hay unos pocos puntos clave que debes tener en cuenta.

Elige la plataforma que deje claro el proceso desde los datos hasta la conclusión. Si ese proceso no es visible, el sistema no está preparado para tomar decisiones importantes.

La síntesis estratégica es la siguiente: la autonomía útil no consiste en la ausencia de intervención humana, sino en la presencia humana allí donde realmente importa: en la validación, el criterio y las prioridades.

Los informes financieros autónomos basados en la IA están transformando las finanzas, pasando de ser una función reactiva a una función proactiva. Este es el cambio que realmente importa. Menos tiempo dedicado a recopilar y organizar datos. Más tiempo dedicado a interpretar señales, evaluar riesgos y tomar decisiones con claridad.

Para las pymes italianas, sin embargo, la tecnología por sí sola no basta. Se necesitan arquitecturas sólidas, datos fiables, control de los sesgos y una interpretación rigurosa de las restricciones normativas. Cuando se dan estos elementos, la IA no sustituye al criterio directivo. Lo hace más rápido, más fundamentado y más coherente.

La pregunta ya no es si conviene adoptar estos sistemas, sino qué camino seguir para hacerlo bien.

Si quieres saber cómo incorporar informes automatizados, análisis narrativos y análisis predictivo a tu proceso de toma de decisiones, puedes ver cómo funciona ELECTE.

.svg)

.svg)

.svg)