La indemnización por cese (TFR) no es una simple hucha en la que el dinero se queda estancado. Se parece más a un capital que crece, año tras año, para no perder valor frente a la inflación. Este crecimiento se rige por un mecanismo preciso: la revalorización, un proceso basadoen el índice ISTAT para la TFR que todo responsable de RR. HH. y director financiero debe dominar.

En esta guía, te mostraremos cómo funciona el cálculo de la revalorización, cómo interpretar los datos del ISTAT y, sobre todo, cómo convertir esta obligación legal en una oportunidad estratégica. Aprenderás no solo a calcular la indemnización por despido sin cometer errores, sino también a utilizar los datos para realizar previsiones presupuestarias precisas y tomar mejores decisiones para tu empresa.

Para tu empresa, gestionar adecuadamente la revalorización significa tener un control total sobre los costes de personal y planificar las finanzas sin sorpresas. Un error de cálculo, por pequeño que sea, puede desequilibrar el balance y convertirse en una pesadilla administrativa.

Por otra parte, para tus empleados, este mecanismo es una garantía fundamental. Asegura que la indemnización acumulada no se vea «mermada» por el aumento del coste de la vida, manteniendo intacto su poder adquisitivo a lo largo del tiempo.

El motor de todo esto es un indicador muy específico,el índice ISTAT FOI (índice de precios al consumo para las familias de obreros y empleados), que refleja la evolución de la inflación. No se trata de una elección, sino de una obligación legal establecida por escrito en el artículo 2120 del Código Civil.

En pocas palabras, la revalorización actúa como un pequeño motor de crecimiento aplicado a la indemnización por despido acumulada. Cada año, este capital aumenta gracias a una fórmula que combina un tipo fijo con un porcentaje vinculado a la inflación. Se trata de un sistema diseñado para proteger el valor real de esa suma.

Comprender a fondo este mecanismo es el primer paso para una gestión de RR. HH. verdaderamente eficiente y transparente. Analizaremos juntos la fórmula exacta, desglosándola en parte fija y variable, y veremos un ejemplo numérico para comprender cómo se aplica en la práctica. Descubrirás cómoel índice del ISTAT para la indemnización por despido influye en el resultado final y cómo una plataforma de análisis de datos como ELECTE puede transformar esta obligación legal en una oportunidad de análisis.

Detrás de la revalorización de la indemnización por despido no hay una fórmula incomprensible, sino un mecanismo de doble efecto, diseñado con un objetivo concreto: garantizar una base de crecimiento segura y, al mismo tiempo, proteger el capital frente a la inflación.

Piensa en un paracaídas de seguridad. El primer componente es una red sólida y predecible: un tipo fijo del 1,5 % anual. Este valor no se abona de una sola vez, sino que se distribuye mes a mes, con un abono del 0,125 % cada treinta días. Es la garantía de un crecimiento constante, una base en la que puedes confiar.

El segundo componente es, por su parte, el mecanismo que se adapta a la economía real, una protección dinámica que responde al aumento del coste de la vida. Aquí entra en juego el famoso índice del ISTAT para la indemnización por despido, que no es otro que el índice FOI (para las familias de obreros y empleados), el termómetro oficial de la inflación en nuestro país.

La ley establece que se aplique a la indemnización por despido el 75 % del aumento de este índice, calculado con respecto al valor que tenía en diciembre del año anterior. En pocas palabras: si la inflación sube, la indemnización por despido se ajusta para no perder poder adquisitivo.

Si juntamos todas las piezas, la fórmula que determina el coeficiente final es la siguiente:

Coeficiente de revalorización = (75 % × [Variación porcentual del índice ISTAT]) + 1,5 %

Este coeficiente se aplica posteriormente al importe total de la indemnización por cese que el empleado había acumulado hasta el 31 de diciembre del año anterior.

En esencia, el sistema combina un crecimiento mínimo garantizado con un ajuste a la inflación. Un equilibrio diseñado para dar tranquilidad al trabajador, cuya indemnización no se ve mermada con el paso del tiempo, y previsibilidad a la empresa, que puede planificar sus costes con mayor certeza.

Veámoslo con más detalle. En enero de 2026, por ejemplo, el ISTAT anunció un coeficiente de revalorización mensual del 0,363025 %. ¿De dónde sale esta pequeña cifra, que se aplica a todas las cuotas de la indemnización por despido acumuladas hasta el 31 de diciembre de 2025?

Es la suma perfecta de ambas partes: la cuota fija mensual del 0,125 % y la cuota variable, que para ese mes concreto era del 0,238025 % (es decir, el 75 % de la variación del índice FOI). Si quieres profundizar más, siempre puedes consultar las fuentes oficiales sobre la revalorización de la indemnización por despido.

Comprender este mecanismo es el primer paso para una gestión de recursos humanos y financiera que no deja nada al azar. La parte fija ofrece una base de cálculo estable, mientras que la variable, vinculadaal índice del ISTAT para la indemnización por cese, garantiza que el valor real de la indemnización por cese quede protegido. Es este equilibrio el que hace que el sistema sea justo y sostenible, tanto para los trabajadores como para la empresa.

La teoría está clara, pero son las cifras las que marcan la diferencia. Para comprender realmente cómo funciona la revalorización de la indemnización por despido, nada es más eficaz que un ejemplo práctico. Tomemos el caso de un empleado, Mario, que a 31 de diciembre de 2025 ha acumulado una indemnización por despido de 25 000 €. Veamos juntos, paso a paso, cómo evoluciona esta cantidad a lo largo de 2026.

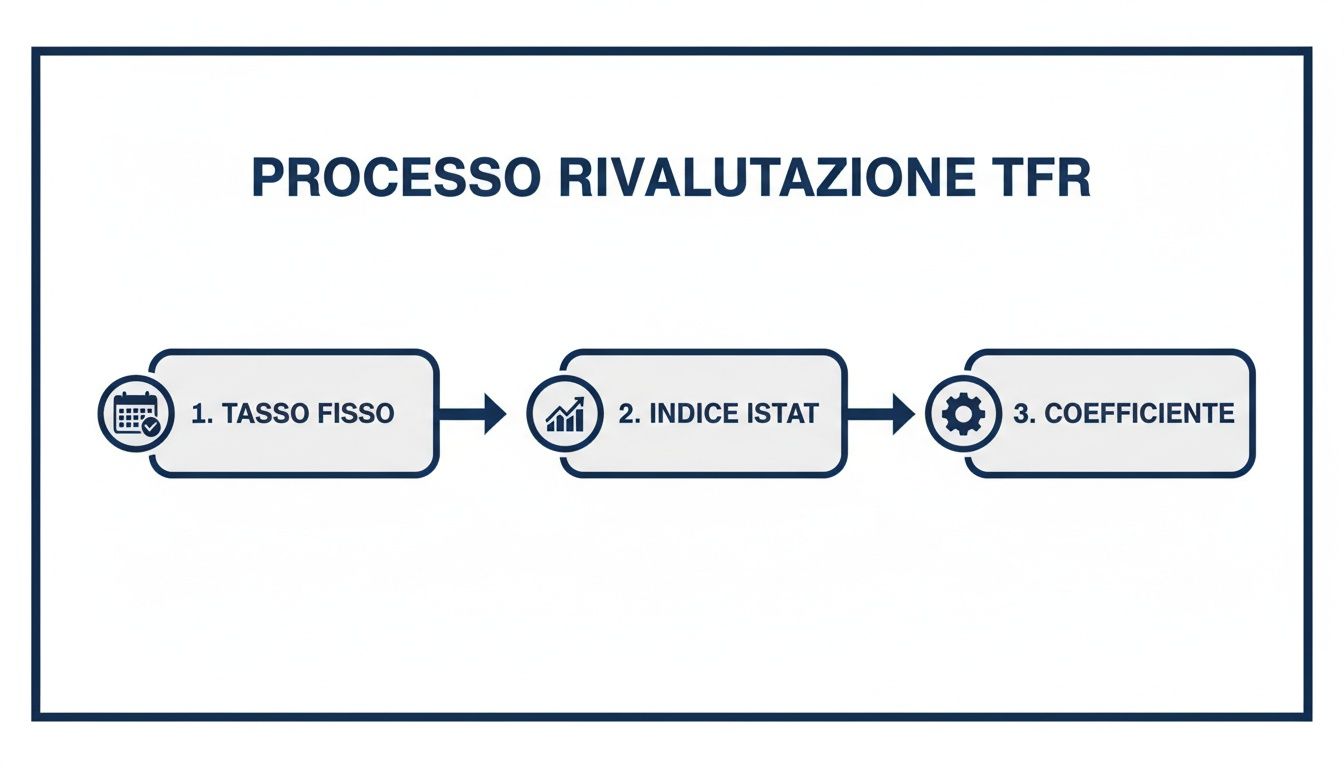

El punto de partida es siempre el mismo: calcular el coeficiente de revalorización. Recordemos que este índice es el resultado de un componente fijo, garantizado por ley, y de uno variable, que vincula la indemnización por cese (TFR) a la evolución de la economía real a travésdel índice del ISTAT.

Para nuestro ejemplo, supongamos que en 2026 la variación anual del índice ISTAT de precios al consumo (el FOI) sea del 2,0 %.

La fórmula es menos complicada de lo que parece. Solo hay que sumar dos valores:

En este punto, basta con sumar los dos componentes: 1,5 % (cuota fija) + 1,5 % (cuota variable) = 3,0 %.

Este 3,0 % es el tipo que utilizaremos para revalorizar la indemnización por despido bruta acumulada por Mario. El siguiente diagrama ofrece una síntesis visual de este proceso.

Como se puede ver, el mecanismo es lineal: a una base fija (el tipo fijo) se le suma un ajuste que refleja el coste de la vida (el índice del ISTAT), para obtener el coeficiente final.

Ahora que tenemos nuestro coeficiente, apliquémoslo a la indemnización por despido de Mario:

Este es el incremento teórico. Pero no es la cifra definitiva que se sumará al capital del empleado. De hecho, sobre esta cantidad, el Estado aplica un impuesto sustitutivo, un paso que a menudo genera cierta confusión.

El impuesto sustitutivo sobre la revalorización de la indemnización por cese (TFR) es del 17 %. Lo más importante que hay que recordar es que este impuesto se aplica únicamente al importe de la revalorización (los 750 € de nuestro ejemplo), y no a la totalidad de la indemnización por cese acumulada.

Veamos a cuánto asciende el impuesto que hay que pagar:

Esta es la cantidad que la empresa retiene en nombre del Estado. La revalorización neta, es decir, el aumento efectivo para el empleado, se obtiene restando el impuesto del incremento bruto.

Ya hemos llegado al final. Para saber cuál será el nuevo importe de la indemnización por despido de Mario a 31 de diciembre de 2026, solo tenemos que sumar la revalorización neta al capital inicial:

Esta simulación paso a paso, resumida en la tabla siguiente, muestra cómo cada elemento contribuye al resultado final.

Una simulación paso a paso para calcular la revalorización anual de una indemnización por despido acumulada a 31 de diciembre de 2025.

Tener claros estos pasos te permite verificar los cálculos y garantizar la máxima transparencia. Aunque el proceso es lógico, requiere precisión y, sobre todo, acceso a datos del ISTAT siempre actualizados, un aspecto crucial que veremos cómo optimizar.

Para calcular correctamente la revalorización de la indemnización por cese y, sobre todo, para analizar su evolución a lo largo del tiempo, los datos oficiales no solo son útiles: son la única referencia fiable. De hecho, los coeficientes de revalorización no son cifras estáticas. Al contrario, son el reflejo directo de las fluctuaciones económicas y de la inflación, lo que convierte la gestión de la indemnización por cese en una actividad dinámica.

Para realizar un cálculo sin errores, debes consultar las tablas que publica periódicamente el ISTAT. Estos valores son el núcleo del mecanismo y sirven para garantizar que la indemnización por cese mantenga su poder adquisitivo.

Cuando una relación laboral se interrumpe a lo largo del año, no se puede aplicar un coeficiente anual genérico. Hay que utilizar el coeficiente específico del mes en el que se produce la baja. Este pequeño pero crucial detalle garantiza que el cálculo se ajuste siempre a la inflación registrada hasta ese preciso momento.

A continuación se muestra una proyección de los coeficientes que prevemos para los meses de 2026. Cada fila indica el coeficiente que se aplicará si la relación laboral finaliza en ese mes, calculado a partir de los datos disponibles del ISTAT.

Esta tabla resume los índices del ISTAT y los coeficientes mensuales para el cálculo de la revalorización de la indemnización por cese (TFR) a lo largo de 2026.

Como se puede ver claramente, la parte fija se acumula mes a mes, mientras que la parte variable depende directamentedel índice ISTAT para la indemnización por despido. Gestionar estos datos manualmente, nómina por nómina, puede convertirse en un auténtico rompecabezas. No es de extrañar que muchas empresas empiecen a convertir archivos PDF en informes de Excel para centralizar la información antes de pasar a sistemas más automatizados.

Consultar los datos históricos es tan importante como disponer de los actuales. Analizar las tendencias pasadas te ayuda a comprender la volatilidad de la revalorización y, por lo tanto, a elaborar previsiones presupuestarias más precisas para el futuro.

La volatilidad es una característica inherente a la revalorización de la indemnización por cese. En diciembre de 2025, por ejemplo, el coeficiente alcanzó el 2,311148 %, mientras que en diciembre de 2015 era apenasdel 1,5000 %. Estos picos y valles demuestran sin lugar a dudas cómo la inflación repercute directamente en los costes de personal.

La evolución histórica de los coeficientes es una mina de oro para quienes deben elaborar escenarios futuros. Las tablas del pasado muestran una volatilidad considerable: quienes deseen profundizar más pueden consultar las series históricas de los coeficientes de revalorización para obtener una visión completa.

Comprender estas fluctuaciones es el primer paso fundamental para convertir lo que parece una simple obligación contable en una herramienta de planificación estratégica.

Calcular a mano la revalorización de la indemnización por despido es una de esas tareas que parecen sencillas, pero que esconden un coste enorme. Es un ritual que se repite cada mes: buscar el último índice del ISTAT para la indemnización por despido, actualizar hojas de Excel repletas de fórmulas complejas y realizar comprobaciones por duplicado y por triplicado. ¿El resultado? Tiempo perdido y un riesgo altísimo de cometer errores que pueden salirle muy caros a tu empresa.

Este enfoque tradicional, fragmentado y manual, no solo es ineficaz. Supone un auténtico freno para la gestión del personal, ya que impide tener una visión clara y actualizada de los costes. Cada vez que el ISTAT publica un nuevo índice, el ciclo vuelve a empezar. Un simple cumplimiento normativo se convierte en una tarea repetitiva y de muy escaso valor.

La buena noticia es que puedes salir de este bucle. Una plataforma de análisis de datos basada en inteligencia artificial como ELECTE diseñada precisamente para eliminar de raíz este tipo de problemas. En lugar de obligar a tu equipo a buscar e introducir datos, la plataforma se conecta directamente a las fuentes oficiales del ISTAT, recuperando automáticamente los coeficientes y gestionando todo el cálculo de la revalorización.

Esto lo cambia todo, por dos razones fundamentales:

Para una pyme, las ventajas son inmediatas. Disponer de una visión en tiempo real de los costes de personal se convierte en la norma, no en la excepción. Y poder basar las previsiones presupuestarias en datos siempre actualizados y fiables se convierte en una ventaja competitiva real.

Dejar atrás los métodos manuales no es solo una optimización de procesos. Es un cambio cultural: significa adoptar una mentalidad basada en los datos, en la que la precisión y la eficiencia se convierten en los pilares de la gestión financiera y de recursos humanos.

Pero la automatización hace mucho más que realizar un cálculo. Permite integrar los datos de la indemnización por despido con todos los demás indicadores de la empresa, ofreciendo una visión global que una hoja de cálculo nunca podrá ofrecerte. Para quienes gestionan personal y presupuestos, esto se traduce en beneficios operativos inmediatos. Si buscas una idea práctica sobre cómo organizar los datos para este tipo de análisis, nuestro artículo sobre cómo crear una tabla de Excel para la gestión de datos puede darte una idea.

Esto es lo que obtienes en la práctica:

En resumen, optar por automatizar el cálculo de la indemnización por despido significa convertir una obligación legal en una oportunidad estratégica. De este modo, garantizas el pleno cumplimiento de la normativa y, al mismo tiempo, liberas recursos valiosos para hacer crecer tu empresa.

Una vez automatizado el cálculo, podrás dar un verdadero salto cualitativo. Una plataforma basada en inteligencia artificial como ELECTE se limita a aplicar una fórmula, sino que transforma los datos brutos de la indemnización por despido ydel índice ISTAT correspondiente a dicha indemnización en información útil lista para su uso. Porque el verdadero potencial no reside en el cálculo, sino en el análisis que se deriva de él.

Imagina poder ver, con un solo clic, el impacto de la revalorización en los costes laborales de cada departamento. O quizá comparar los costes actuales con previsiones precisas, basadas en las tendencias de la inflación, simulando escenarios futuros para tu presupuesto. En lugar de reaccionar a los datos del ISTAT cuando se publican, puedes empezar a anticiparte a ellos.

Este cambio de perspectiva transforma la gestión de la indemnización por despido de una actividad pasiva, casi impuesta, a una proactiva. Ya no te ves obligado a perseguir las fluctuaciones de la inflación; aprendes a anticiparlas y a gestionar sus efectos con mucha antelación.

Aquí tienes algunos ejemplos prácticos de cómo puedes utilizar estos datos:

De este modo, ELECTE un trámite contable, que a menudo se percibe como una carga, en una potente herramienta de inteligencia empresarial. La gestión proactiva de las finanzas y los recursos humanos se vuelve por fin accesible.

El objetivo final está claro: no solo calcular, sino comprender. Entender el impacto de cada variable te da el control necesario para planificar el futuro con mayor seguridad. Si quieres saber más sobre cómo visualizar estos datos, nuestro artículo sobre cómo crear un gráfico en Excel ofrece consejos útiles para empezar. Un análisis visual es el primer paso para convertir números complejos en decisiones claras.

Cuando se habla de la revalorización de la indemnización por despido, siempre surgen las mismas dudas. Es normal. Hemos recopilado aquí las preguntas más frecuentes para ofrecerte respuestas claras y directas.

El índice FOI (Familias de Obreros y Empleados) del ISTAT se publica cada mes en el Boletín Oficial y en la página web del ISTAT. ¿Cuál es el problema? Buscar manualmente este dato, mes tras mes, da pie a descuidos y errores de transcripción.

Aquí es donde entran en juego las plataformas de análisis de datos como ELECTE. Se conectan directamente a las fuentes oficiales, automatizando la recopilación de datos. De este modo, tus cálculos se basan siempre en coeficientes correctos y actualizados, sin que tengas que mover un dedo.

No, y este es un punto que suele generar confusión. La revalorización anual se aplica única y exclusivamente al capital de la indemnización por despido que el empleado ha acumulado hasta el 31 de diciembre del año anterior. La parte de la indemnización por despido que se devenga durante el año en curso, en cambio, no se ve afectada por la revalorización de ese año. Se sumará al importe acumulado, convirtiéndose en la nueva base de cálculo para el año siguiente.

Imaginemos un escenario de deflación, en el que la variación del índice FOI es negativa. ¿Disminuye la indemnización por despido del empleado? En absoluto. La ley ha previsto una salvaguardia: en este caso, el componente variable de la revalorización simplemente se reduce a cero. El capital no solo está protegido, sino que sigue creciendo gracias al tipo fijo garantizado del 1,5 % anual. Se trata de un mecanismo que asegura un crecimiento mínimo y seguro.

Gestionar la revalorización de la indemnización por cese no tiene por qué ser una tarea compleja y manual. Comprender la fórmula, saber dónde encontrarel índice del ISTAT para la indemnización por cese y, sobre todo, confiar en la automatización puede convertir una obligación legal en una verdadera ventaja competitiva.

Dejar de lado las hojas de cálculo manuales y optar por una plataforma basada en inteligencia artificial no solo supone ahorrar tiempo y eliminar los errores. Significa obtener información estratégica sobre los costes de personal, realizar previsiones presupuestarias más precisas y liberar a tu equipo de RR. HH. para que se dedique a tareas de mayor valor. Pasar de una gestión reactiva a una proactiva es el paso decisivo para tomar decisiones más inteligentes e impulsar el crecimiento de tu empresa.

¿Estás listo para convertir tus datos de RR. HH. en decisiones estratégicas? Descubre cómo funciona ELECTE y lleva tu gestión a un nuevo nivel.

.svg)

.svg)

.svg)