Il est tard, le service administratif a déjà fermé, et tu es toujours devant un fichier Excel avec trop d'onglets ouverts. L'un contient les factures à encaisser, un autre les dépenses prévues, un autre encore les échéances fiscales. Mais la question reste toujours la même : y aura-t-il suffisamment de liquidités le mois prochain pour payer les salaires, les fournisseurs et, peut-être, financer une nouvelle initiative commerciale ?

Pour de nombreuses PME italiennes, la gestion de la trésorerie fonctionne encore ainsi. On travaille au coup par coup, avec des données provenant de sources diverses, des délais de recouvrement pas toujours réguliers et peu de visibilité sur ce qui pourrait changer d'ici deux semaines. Le résultat n'est pas seulement du stress. Il s'agit d'une forme de gestion réactive qui ralentit souvent la prise de décisions importantes.

Entre-temps, ce domaine sort de sa niche. En 2025, le marché mondial de l'IA dans le domaine de la comptabilité a atteint 6,68 milliards de dollars, les PME représentant 68 % des dépenses, selon cette analyse du marché de l'IA en comptabilité pour les PME. Il ne s'agit plus d'une technologie réservée aux grands groupes disposant d'équipes dédiées à la science des données.

Pour un chef d'entreprise ou un directeur financier d'une PME, l'important n'est pas de suivre la tendance. L'important est de déterminer sila prévision de trésorerie par IA pour les PME peut réellement apporter plus de maîtrise, réduire la charge de travail manuel et améliorer la prise de décision, notamment dans le contexte italien caractérisé par la facturation électronique, des progiciels de gestion intégrée (ERP) peu intégrés et des budgets souvent très surveillés.

Pour de nombreuses PME italiennes, l’incertitude ne résulte pas d’une crise soudaine. Elle s’installe au fil du quotidien. Un paiement qui prend dix jours de retard, un fournisseur à régler plus tôt que prévu, un formulaire F24 plus lourd que le mois dernier, une prévision refaite à la hâte parce que trois variables ont changé entre-temps.

C'est là que le tableur montre ses limites opérationnelles. Il fonctionne tant que les données sont peu nombreuses, stables et regroupées au même endroit. Dans la pratique italienne, ce n'est souvent pas le cas. Une partie des informations se trouve dans le logiciel de gestion, une autre à la banque, une autre encore dans la facturation électronique, et une autre enfin dans les fichiers exportés par le comptable. Tout rassembler prend du temps, et ce temps réduit la valeur de la prévision.

Pour les PME, ce problème revêt une importance particulière. Elles constituent la quasi-totalité du tissu entrepreneurial du pays et génèrent une part importante de l'économie nationale. Lorsque la visibilité sur la trésorerie est faible, le risque ne concerne pas seulement la trésorerie elle-même. Il se traduit par des commandes reportées, des embauches gelées, des relations plus tendues avec les fournisseurs et une moindre capacité à tirer parti des aides ou des appels d'offres, y compris ceux liés au PNRR.

En Italie, l'enjeu n'est pas d'adopter l'IA simplement parce que c'est à la mode. L'enjeu est de déterminer si un nouvel outil permet de résoudre des problèmes très concrets au sein d'entreprises qui, souvent, partent d'un niveau de numérisation inférieur à celui d'autres marchés européens et dont les processus administratifs restent encore très fragmentés.

Sans une vision fiable des flux de trésorerie des prochains mois, même une entreprise en bonne santé peut reporter des décisions utiles ou faire preuve de prudence au mauvais moment.

C'est précisément pour cette raison que l'IA appliquée à la prévision de trésorerie présente un intérêt particulier. Elle peut aider à relier différentes sources, à actualiser les prévisions plus fréquemment et à signaler les écarts avant qu'ils ne se transforment en situations d'urgence. Elle n'élimine pas l'incertitude et ne remplace pas le jugement de ceux qui connaissent les clients, la saisonnalité et les habitudes de paiement. Elle offre toutefois aux entrepreneurs et aux responsables administratifs une base moins fragile que les fichiers mis à jour manuellement.

Pour une PME italienne, la bonne question n’est pas de savoir si l’algorithme « prédit l’avenir ». Elle est bien plus concrète. Est-il capable d’analyser correctement les données dont je dispose déjà, y compris celles issues de la facturation électronique ? S’intègre-t-il aux systèmes que j’utilise réellement ? M’aide-t-il à prendre des décisions plusieurs semaines à l’avance, au lieu de courir après le solde de mon compte courant ? C’est sur ces questions que se joue la véritable valeur de la technologie.

À 8 h 30 du matin, dans de nombreuses PME italiennes, la prévision de trésorerie commence encore avec trois fenêtres ouvertes en même temps : la banque en ligne, le logiciel de gestion et une feuille Excel. Puis surviennent les exceptions. Une facture électronique émise mais pas encore encaissée. Un client qui paie plus que la moyenne. Une dépense que le service des achats n’avait pas signalée. À ce moment-là, les limites de la prévision manuelle apparaissent clairement. Elle offre une image utile, mais figée, alors que la situation évolue chaque jour.

La prévision de trésorerie basée sur l'IA vise précisément à combler cet écart entre la rapidité opérationnelle et la lenteur des outils. Concrètement, elle utilise des modèles statistiques et d'apprentissage automatique pour estimer les recettes et les dépenses futures à partir des données historiques et des données les plus récentes, en actualisant les prévisions lorsque les données d'entrée changent. Pour une PME italienne, l'enjeu ne réside pas dans la sophistication technique en soi. L'important est de savoir si le système parvient à bien interpréter les données que l'entreprise produit déjà, y compris celles issues de la facturation électronique, et s'il les transforme en une prévision suffisamment fiable pour étayer des décisions concrètes.

Dans la méthode traditionnelle, l'équipe financière recueille des données, intègre des hypothèses et élabore une prévision qui reste valable tant que la situation ne change pas. Si les encaissements attendus changent ou si des retards de paiement s'accumulent, une nouvelle intervention manuelle est nécessaire. Cette approche peut suffire dans les entreprises simples, avec peu de mouvements et des cycles réguliers. Elle est beaucoup moins efficace lorsque la trésorerie dépend de la saisonnalité, de clients ayant des habitudes de paiement différentes, d'échéances fiscales rapprochées et de données réparties entre plusieurs systèmes.

Un système d'IA fonctionne différemment. Il peut relier l'historique comptable, les flux bancaires, les calendriers de paiement, les données de vente et les factures électroniques, puis recalculer les prévisions en fonction de ces nouveaux signaux. C'est pourquoi ce sujet intéresse tout particulièrement les PME italiennes, où les données administratives ne sont souvent pas centralisées dans un seul environnement et où une partie du travail passe encore par des exportations, des vérifications manuelles ou des fichiers partagés avec des consultants externes.

On constate ici un aspect dont on parle moins. L'adoption ne dépend pas uniquement de la qualité de l'algorithme. Elle dépend de la qualité de l'organisation interne. Si les données clients, les motifs de paiement et les écritures comptables sont incohérents, même le meilleur modèle ne produira qu'une prévision fragile. En revanche, si l'entreprise a déjà mis de l'ordre dans ses flux, peut-être en recourant à des incitations à la numérisation ou en évaluant les appels d'offres liés au PNRR, le gain en termes d'utilité peut être beaucoup plus rapide.

Derrière l'acronyme IA, il n'y a pas de machine qui « devine » l'avenir. Il s'agit de modèles qui estiment des probabilités à partir de schémas observés dans les données. Selon cette explication sur les modèles ARIMA et le gradient boosting dans la prévision de trésorerie, les systèmes de prévision des flux de trésorerie utilisent des approches telles que l'ARIMA et le gradient boosting pour analyser des séries chronologiques financières, identifier des relations entre les recettes, les coûts et les délais de paiement, et reconnaître les tendances, la saisonnalité et les anomalies.

Concrètement :

Un bon système de prévision ne remplace pas le jugement de la direction. Il fournit des informations plus précises et plus rapides pour prendre des décisions.

Pourquoi est-ce important ? Parce que cela repousse le moment de la décision. Si une entreprise anticipe un ralentissement de ses encaissements, un pic de paiements ou une période de tension sur sa trésorerie, elle dispose de plus d'options. Elle peut revoir ses délais d'achat, négocier avec ses clients et ses fournisseurs, reporter une dépense non urgente ou confirmer un investissement en toute connaissance de cause. Dans les entreprises qui se développent mais restent peu structurées sur le plan financier, cette anticipation vaut souvent mieux qu’une prévision théoriquement parfaite.

Pour de nombreuses PME italiennes, la valeur de la prévision par IA ne réside donc pas dans une promesse abstraite de précision. Elle réside dans le passage d'un document mis à jour à intervalles réguliers à un système qui suit le rythme réel de l'entreprise.

À 8 h 30 du matin, dans de nombreuses PME italiennes, la question est toujours la même : de combien de liquidités disposerons-nous réellement dans deux semaines ? La réponse provient souvent d’une feuille Excel mise à jour à la hâte, de relevés bancaires téléchargés manuellement et de factures stockées dans différents systèmes. Dans un tel contexte, l'intérêt de l'IA n'est pas théorique. Il se mesure à la capacité de détecter un problème à l'avance et d'intervenir en disposant de plusieurs options.

Pour une entreprise italienne, cela revêt une importance encore plus grande. Ceux qui travaillent avec des marges serrées, des encaissements échelonnés et des obligations telles que la facturation électronique savent que la trésorerie ne se détériore presque jamais à cause d'un seul événement majeur. Le plus souvent, elle se détériore à cause de petits problèmes quotidiens : retards de paiement, échéances qui se chevauchent, données dispersées entre le logiciel de gestion, les services bancaires en ligne et la comptabilité.

L'avantage le plus évident reste la qualité des prévisions. Dans une synthèse publiée par Glean sur la gestion des flux de trésorerie à l'aide de l'IA, les systèmes de prévision basés sur l'IA sont associés à des niveaux de précision très élevés, pouvant atteindre 95 % dans les meilleurs cas, ainsi qu'à des gains économiques mesurables lorsque les prévisions gagnent en fiabilité. La même source souligne également un fait structurel important : de nombreuses entreprises fonctionnent avec des réserves de liquidités fragiles.

Pour un dirigeant de PME, la précision, c'est justement ça : réduire le nombre de décisions prises à la dernière minute. C'est s'apercevoir à l'avance qu'un gros client tarde à payer. C'est éviter de se rendre compte à la fin du mois que la TVA, les salaires et les fournisseurs tombent tous en même temps.

La différence est d'ordre pratique. Une meilleure prévision ne garantit pas l'infaillibilité. Elle permet simplement de réduire les erreurs évitables.

Dans les entreprises italiennes, l'avantage s'accroît lorsque le système prend également en compte des signaux qui passent souvent inaperçus. Les échéances de la facturation électronique, les variations saisonnières propres à certains secteurs, les habitudes de paiement des clients réguliers, les dépenses prévisibles liées aux treizièmes mois, aux acomptes fiscaux ou aux renouvellements annuels. Si ces éléments sont intégrés de manière structurée dans le modèle, la marge de manœuvre s'élargit.

Le deuxième avantage se manifeste au quotidien, dans le travail de chaque semaine. De nombreuses PME ne souffrent pas seulement d'un manque de prévisibilité. Elles souffrent parce que l'équipe administrative passe trop de temps à reconstituer des données qui existent déjà.

Ceux qui gèrent la trésorerie le savent bien. Il faut vérifier si les factures émises ont bien été enregistrées dans le bon système de gestion, les comparer aux encaissements bancaires, contrôler les échéances, corriger les anomalies et envoyer une nouvelle version du fichier. Si l'entreprise utilise plusieurs outils, ou si une partie du processus reste manuelle, les prévisions arrivent en retard et deviennent rapidement obsolètes.

Grâce à un système d'IA connecté aux sources opérationnelles, les premiers gains se font souvent sentir ici. Moins de copier-coller. Moins de rapprochements répétitifs. Plus de temps pour comprendre pourquoi les prévisions évoluent.

Des prévisions plus utiles que le simple chiffre final. L'équipe peut ainsi se concentrer sur les questions qui ont un impact réel sur la trésorerie :

Pour les PME italiennes, cette évolution opérationnelle revêt une importance particulière, car elles ne disposent souvent pas d'un service financier à part entière. Une seule et même personne peut se charger de la comptabilité, des relations avec la banque, des échéances fiscales et du contrôle de gestion. Si le système réduit le travail manuel, les avantages se font immédiatement sentir, même dans les petites structures.

Le troisième avantage concerne la manière dont les décisions sont prises. Une prévision établie uniquement pour « voir le solde » n'est utile que dans une certaine mesure. Un système d'IA devient plus utile lorsqu'il aide à simuler des conséquences concrètes : qu'advient-il de la trésorerie si un client paie avec 20 jours de retard ? Si l'entreprise anticipe ses achats pour se prémunir contre les hausses de prix ? Si elle ouvre un nouveau point de vente ou embauche deux commerciaux ?

C'est là que la différence avec la méthode traditionnelle est particulièrement évidente.

| Critère | Prévisions traditionnelles (Excel) | Prévisions avec l'IA (ELECTE) |

|---|---|---|

| Mise à jour des données | Manuel et périodique | Plus continu, basé sur des mises à jour et des recalculs |

| Gestion des anomalies | Tout dépend de celui qui regarde | Alertes automatiques et signaux précurseurs |

| Interprétation des variations saisonnières | Souvent simplifiée | Plus adaptée aux motifs récurrents et aux variations |

| Planification par scénarios | Lent, fabriqué à la main | Plus rapide à simuler |

| Rôle de l'équipe financière | Collecte et nettoyage des données | Analyse et optimisation du fonds de roulement |

Une prévision utile ne se contente pas d'indiquer « combien d'argent vous aurez ». Elle aide à comprendre quelles décisions améliorent ou détériorent cette trajectoire.

Pour un lecteur italien, il y a un autre aspect à prendre en compte. L'adoption du numérique dans les PME reste inégale, et c'est précisément pour cette raison que la valeur ajoutée ne transparaît pas dans les fonctionnalités sophistiquées présentées dans la brochure. Elle se révèle lorsque le logiciel s'intègre bien aux flux réels de l'entreprise : facturation électronique, banque, ERP, calendrier des échéances, comptabilité. Et elle augmente encore davantage si l'entreprise parvient à inscrire le projet dans un parcours d'investissement plus large, par exemple en utilisant les incitations du PNRR ou d'autres mesures de la Transition 4.0 pour couvrir une partie du coût de la numérisation.

Il existe également une approche prudente, qui mérite d'être prise en compte. Toutes les entreprises ne disposent pas de données fiables. Toutes ne disposent pas de processus standardisés. Toutes ne sont pas prêtes à s'en remettre immédiatement à un modèle prédictif. Certains conseillers financiers soulignent que, sans une base comptable solide, l'IA risque d'automatiser la confusion au lieu de la corriger.

Cette objection est fondée. Mais elle n'enlève rien à l'argument principal. Dans les PME qui se lancent avec des objectifs clairs et des intégrations bien choisies, l'IA peut transformer la gestion de la trésorerie, qui passe d'une activité rétrospective à un outil d'orientation opérationnelle. Elle ne remplace pas le jugement de l'entrepreneur ou du directeur financier. Elle leur permet simplement de prendre leurs décisions plus tôt.

Lorsqu'un système de prévision fonctionne bien, cela modifie également le type de chiffres que la direction examine chaque semaine. On ne se contente plus de vérifier le solde de trésorerie. On observe les mécanismes qui le font évoluer.

Le premier groupe d'indicateurs clés de performance (KPI) concerne le fonds de roulement. Il comprend des indicateurs tels que le DSO (délai moyen de recouvrement), le DPO (délai moyen de paiement) et le CCC (cycle de conversion de trésorerie). Considérés dans leur ensemble, ils permettent de déterminer à quelle vitesse l'entreprise transforme ses activités opérationnelles en liquidités.

Pour ceux qui souhaitent acquérir des connaissances plus approfondies en matière de lecture des états financiers, il peut être utile de mettre ces indicateurs en relation avec un guide sur les ratios financiers et leur analyse, afin de ne pas considérer le flux de trésorerie comme un chiffre isolé, mais comme un élément d'un ensemble.

Un deuxième groupe concerne l'horizon temporel des prévisions :

D'après cette analyse portant sur l'automatisation des prévisions et les alertes d'anomalies, l'intégration directe d'outils d'IA aux flux bancaires et aux systèmes de facturation élimine la saisie manuelle des données et génère des alertes automatiques en cas d'anomalies critiques, permettant ainsi aux équipes financières de réaffecter leurs ressources des tâches répétitives vers l'analyse stratégique et l'optimisation du fonds de roulement.

Cela modifie également la manière d'interpréter les indicateurs clés de performance. Ce ne sont plus simplement des chiffres relevés en fin de mois. Ils deviennent des signaux opérationnels.

Par exemple :

Remarque utile : le meilleur tableau de bord n'est pas celui qui comporte le plus de graphiques. C'est celui qui met en évidence trois ou quatre indicateurs réellement liés aux décisions de votre entreprise.

Pour une start-up, l'indicateur le plus sensible peut être le taux de consommation des liquidités. Pour une entreprise commerciale, le point crucial peut être le rapport entre les stocks, les encaissements et les paiements aux fournisseurs. Pour une société de services, la ponctualité des encaissements par client et par projet revêt une grande importance. Un système d'IA sérieux n'impose pas une interprétation standard. Il doit s'adapter au modèle opérationnel de l'entreprise.

Lorsque cela se produit, la prévision cesse d'être une simple tâche de fin de mois et devient un tableau de bord à utiliser lors des réunions, en collaboration avec les équipes commerciales, opérationnelles et la direction.

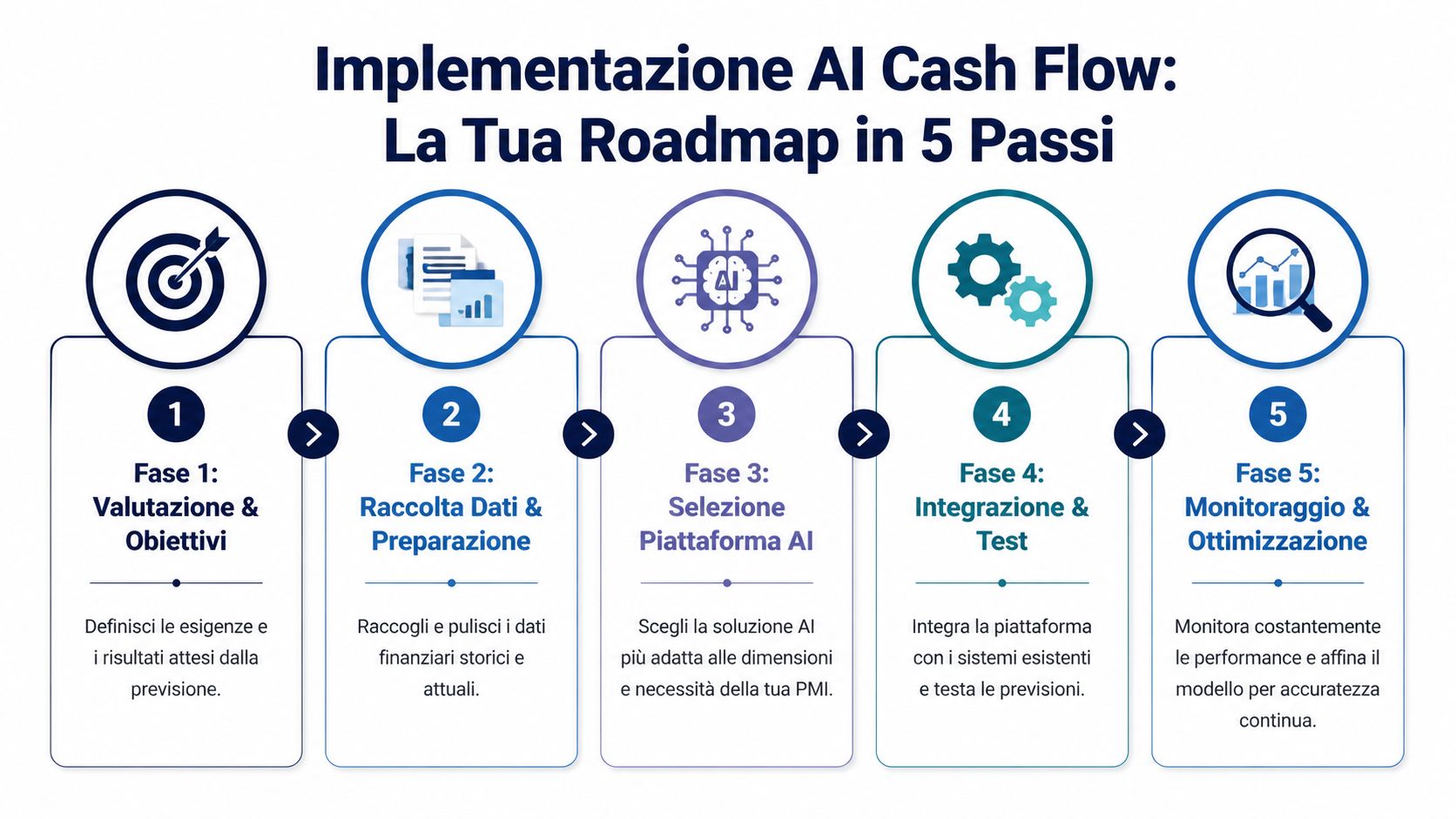

L'obstacle le plus courant n'est pas d'ordre technique. Il est d'ordre mental. De nombreux dirigeants pensent que la mise en œuvre de l'IA implique de se lancer dans un projet long, coûteux et ingérable pour une structure légère. En réalité, dans les PME, cette démarche fonctionne mieux lorsqu'elle est abordée comme un projet progressif, avec des priorités très concrètes.

1. Partez du problème, pas de la plateforme.

La question de départ n’est pas « quel logiciel choisir ? », mais « où perdons-nous de la visibilité aujourd’hui ? ». Certaines PME souffrent de retards de paiement chroniques, d’autres d’une forte saisonnalité, d’autres encore d’un trop grand nombre de systèmes disparates.

2. Faites un inventaire réaliste des données disponibles.

C'est là que se manifeste souvent le problème italien. Facturation électronique, services bancaires en ligne, logiciels de gestion, fiches extra-comptables, formulaires F24, CRM : les données existent, mais elles ne sont pas toujours cohérentes ni faciles à faire communiquer entre elles. Avant de parler de modèle prédictif, il convient de vérifier quelles sources sont déjà accessibles et lesquelles nécessitent un travail de préparation minimal.

Si les données financières sont dispersées, le premier résultat attendu n'est pas une prévision parfaite. C'est une base de données plus fiable.

3. Évaluez la plateforme selon les critères des PME italiennes.

D'après cette analyse des obstacles à l'adoption de l'IA financière en Italie, les principaux freins pour les PME italiennes sont les coûts annuels compris entre 5 000 et 20 000 euros, le fait que seules 25 % des PME disposent d'un ERP intégré et la nécessité d'intégrer les données issues de la facturation électronique et du formulaire F24. Ce même contenu souligne le rôle des plateformes proposant une tarification évolutive et des intégrations natives, y compris dans le cadre des incitations du PNRR.

Il vaut mieux être très pragmatique dans ce domaine. Une plateforme peut sembler géniale en version démo, mais s'avérer peu adaptée si elle ne s'intègre pas correctement aux sources de données que vous utilisez réellement. C'est pourquoi il est utile de vérifier à l'avance à quelles sources de données un système est capable de se connecter, surtout si vous travaillez avec différents outils dans les domaines de l'administration, des ventes et de la trésorerie.

4. Testez dans un périmètre restreint.

Il n’est pas nécessaire de numériser l’ensemble des processus financiers d’un seul coup. Mieux vaut commencer par un cas d’utilisation clair, par exemple des prévisions à 30 ou 60 jours, sur un ensemble restreint de flux. Cela permet de valider la qualité des données, d’ajuster les règles et de déterminer quelles alertes sont réellement utiles.

5. Faites du déploiement une pratique de gestion courante.

Le projet ne s’achève pas lorsque le système est mis en service. Le plus intéressant vient après, lorsque les prévisions s’intègrent dans les routines de gestion. Il faut comparer les prévisions et les données réelles, corriger les écarts, ajuster les facteurs déterminants et décider qui utilise quelles informations.

Dans les PME, un processus de travail efficace comprend généralement les éléments suivants :

La mise en œuvre de la prévision de trésorerie par IA dans les PME est plus souvent couronnée de succès lorsque l'entreprise la considère comme une discipline opérationnelle et non comme un simple achat de logiciel. La différence est subtile, mais décisive. Les PME qui en tirent réellement profit ne sont pas celles qui « installent l'IA ». Ce sont celles qui relient les données, les processus et les responsabilités d'une manière suffisamment simple pour que cela perdure dans le temps.

Pour une PME italienne, les cas qui comptent ne sont pas ceux qui font l'objet d'une présentation commerciale. Ce sont ceux où les prévisions aident à décider s'il faut anticiper une commande, relancer un client, reporter une dépense ou n'utiliser une ligne de crédit qu'en cas de besoin.

Pour les entreprises italiennes, le point de départ est souvent moins théorique qu’on ne le dit. Les données existent déjà, mais elles sont dispersées entre les logiciels de gestion, les services bancaires en ligne, les fichiers du comptable, les calendriers des échéances clients et fournisseurs, et les documents de facturation électronique. La valeur d’un système prédictif se révèle lorsqu’il parvient à rassembler ces flux et à les traduire en une question simple : de combien de trésorerie disposerons-nous réellement dans 15, 30 ou 90 jours ?

Dans le commerce de détail et le commerce électronique, le dilemme est bien connu. Un stock trop important immobilise les liquidités. Un stock trop faible peut entraîner des ruptures de stock et des ventes manquées. Une prévision bien élaborée prend en compte l'historique des ventes, les promotions, les délais de réapprovisionnement, les retours et les encaissements attendus afin de mettre en évidence l'impact financier des décisions commerciales, et pas seulement leur incidence sur le chiffre d'affaires.

Pour une petite chaîne ou un commerçant en ligne italien, un détail très concret entre également en ligne de compte : la saisonnalité locale. Les soldes, les campagnes de novembre, les pics d'activité avant les fêtes et les délais de livraison des fournisseurs ont un impact irrégulier sur la trésorerie. Un modèle mis à jour fréquemment permet de déterminer si une campagne agressive augmentera réellement la marge disponible ou si elle absorbera des liquidités au mauvais moment.

Dans les entreprises de services, le problème prend une autre tournure. Les stocks n'ont que peu ou pas d'importance. Ce qui compte, ce sont les retards de paiement, les avances sur les coûts de projet, les différences de comportement entre les clients publics et privés, ainsi que les commandes qui semblent rentables mais qui ne sont encaissées que lentement.

Ici, les prévisions servent à analyser les tendances de consommation des clients, et pas seulement les chiffres d'affaires.

Une agence de création, une société de développement informatique ou un bureau d'études peut utiliser l'IA pour estimer avec plus de précision la date d'encaissement d'une facture, en se basant sur l'historique par client, la date d'échéance, le montant et la période de l'année. Pour de nombreuses PME italiennes, cela a un impact direct sur la planification des salaires, de la TVA et des cotisations. Cela facilite également les échanges avec la banque, car cela permet de présenter des prévisions moins approximatives et plus vérifiables.

Dans le secteur manufacturier italien, en particulier dans les entreprises intégrées dans de longues chaînes d'approvisionnement, le nœud du problème réside dans le fonds de roulement. Matières premières, produits semi-finis, délais de production, goulots d'étranglement logistiques, acomptes versés aux fournisseurs et encaissements différés s'entremêlent. Un tableur permet souvent de dresser un bilan mensuel, mais il est difficile de suivre les décalages qui s'accumulent semaine après semaine.

Dans ces cas-là, l'utilisation la plus concrète de l'IA consiste à anticiper les tensions. Si une commande importante est retardée, si un fournisseur modifie ses conditions, si un client de longue date allonge ses délais de paiement, le système peut estimer l'impact sur la trésorerie avant la clôture mensuelle. Pour un entrepreneur, la différence est concrète : renégocier à temps, réajuster les achats ou recourir à un financement à court terme de manière moins coûteuse.

Ce type de contrôle revêt une importance encore plus grande lorsque l'entreprise investit dans la numérisation ou dans des équipements, éventuellement grâce aux aides du PNRR ou du programme « Transizione 5.0 ». Dans ces cas-là, il ne suffit pas de savoir si l'investissement est viable en théorie. Il faut déterminer si le profil des dépenses est compatible avec les délais réels de recouvrement et les remboursements attendus.

Pour une start-up ou une PME en pleine expansion, la donne change à nouveau. La question centrale est celle de la « runway », mais aussi de la qualité de cette « runway ». Quel est l'impact d'une nouvelle embauche sur la trésorerie ? Que se passe-t-il si la mise sur le marché coûte plus cher que prévu ? Quelle marge reste-t-il si un tour de table est reporté ou si un client professionnel prend soixante jours de retard ?

Ici, les prévisions ne servent pas seulement en interne. Elles sont également utiles à l'extérieur. Les investisseurs, les conseillers et les établissements de crédit ont tendance à faire davantage confiance lorsque le plan financier présente des hypothèses claires, des mises à jour régulières et des écarts bien expliqués.

En Italie, cela vaut également pour de nombreuses entreprises traditionnelles qui se lancent dans le numérique ou dans l'exportation. La croissance engendre des besoins avant même de générer des recettes. Les anticiper permet d'éviter les décisions précipitées.

Sur le terrain, c'est l'intégration avec les processus existants qui fait toute la différence. Si le système ne communique pas avec les flux de facturation électronique, la comptabilité et les données bancaires, les prévisions restent incomplètes. En revanche, s'il parvient à intégrer ces éléments de manière structurée, il devient un outil de gestion quotidienne, et non plus une simple tâche de fin de mois.

Pour voir comment des problèmes similaires sont abordés dans différents contextes opérationnels, il peut être utile de consulter également cette compilation d'études de cas sur l'analyse de données et la prévision pour les entreprises.

La plus grande erreur serait de présenter la prévision par IA comme un raccourci sans difficulté. Ce n'est pas le cas. Elle fonctionne bien lorsque ses limites sont identifiées dès le départ, et non ignorées.

Le premier risque est simple : si les données d'entrée sont incomplètes ou incohérentes, la prévision s'en trouve également affectée. Le principe classique « garbage in, garbage out » s'applique toujours. Les factures non rapprochées, les libellés bancaires non classés, les clients en double ou les processus comptables peu rigoureux réduisent la valeur du modèle.

Le deuxième risque est d'ordre culturel. Certains dirigeants s'attendent à ce que le système « sache tout » dès le départ. D'autres, au contraire, s'en méfient car ils le perçoivent comme une boîte noire. Ces deux attitudes posent problème. Un bon modèle doit être observé, confronté à la réalité et amélioré au fil du temps.

Le troisième point concerne le coût total. Il ne s'agit pas seulement de l'abonnement. Il faut également tenir compte de l'intégration, du temps consacré en interne, d'une éventuelle assistance externe et de la gouvernance des données.

Il existe toutefois des solutions très pratiques :

La confiance dans les systèmes prédictifs s'accroît lorsque les gens voient comment les prévisions s'articulent avec les décisions concrètes de l'entreprise.

Une mise en garde s'impose toutefois. Cet article est publié à titre informatif et ne constitue en aucun cas un conseil financier, fiscal ou juridique. Chaque PME a une structure de coûts, un profil de risque et des obligations qui lui sont propres. Avant d'adopter un nouveau système, il convient de comparer les objectifs opérationnels, les processus internes et les exigences de conformité.

Voici l'essentiel. L'IA ne met pas votre entreprise à l'abri de l'incertitude. Elle rend toutefois cette incertitude plus facile à appréhender. Et, pour une PME, cette différence compte beaucoup.

Lorsque les prévisions sont établies manuellement, la direction passe son temps à courir après les chiffres. Lorsque le processus devient plus automatisé et prédictif, ce temps peut être consacré à des priorités plus importantes : préserver la trésorerie, évaluer un investissement, anticiper un risque client, planifier la croissance avec moins d'approximations.

La prévision de trésorerie par IA pour les PME prend tout son sens dans ce contexte. Il ne s'agit pas d'une simple mode technologique, mais d'une infrastructure décisionnelle particulièrement adaptée aux entreprises qui doivent agir rapidement avec des ressources limitées.

Si, aujourd'hui, votre entreprise navigue encore principalement à vue, le changement ne consiste pas à acheter davantage de technologies. Il s'agit plutôt de se forger une vision plus fiable du mois prochain, puis du trimestre suivant.

Oui, à condition que les données de base soient suffisamment bien organisées. Dans les petites entreprises, l'automatisation s'avère souvent encore plus utile, car c'est souvent la même personne qui s'occupe de l'administration, des encaissements, des fournisseurs et de la planification. Si les flux sont irréguliers, même une prévision simple mais à jour peut faciliter considérablement la prise de décision.

Plus vous disposez de données cohérentes, mieux le système parvient à identifier les tendances et les variations saisonnières. Dans la pratique, cependant, l'important n'est pas d'avoir des archives parfaites, mais de disposer de données suffisamment fiables pour permettre l'élaboration d'un premier modèle utile. La qualité des prévisions s'améliore ensuite à mesure que le système accumule de nouveaux signaux et compare les prévisions aux données réelles.

La sécurité doit être évaluée avec soin, comme pour toute plateforme traitant des données sensibles. Il convient de vérifier les politiques relatives au RGPD, les modalités d'accès, la gestion des autorisations, le chiffrement et la structure des intégrations. En général, la bonne question n'est pas « L'IA est-elle sûre ? », mais « Ce fournisseur traite-t-il les données selon des normes adaptées à notre niveau de risque et à nos obligations ? ».

Non. Un système de prévision génère des signaux, des scénarios et des automatisations. Les décisions restent du ressort des humains. Dans les meilleures PME, l’IA libère du temps en supprimant les tâches répétitives et permet aux responsables financiers de se concentrer davantage sur les priorités, les exceptions et les mesures correctives.

En général, on part d'un cas simple mais concret : intégrer les sources essentielles, centraliser davantage la lecture des flux et établir une prévision à court terme. Dans le contexte italien, il est judicieux de privilégier la compatibilité avec la facturation électronique, la simplicité d'utilisation et la viabilité économique du projet.

Si vous souhaitez passer des feuilles de calcul à une gestion financière plus claire et plus prévisible, découvrez comment fonctionne ELECTE, une plateforme d'analyse de données basée sur l'IA destinée aux PME. C'est un moyen pratique d'explorer les prévisions, les informations automatiques et l'analyse de données sans alourdir inutilement le travail de votre équipe.

.svg)

.svg)

.svg)