L'analyse comptable à l'aide d'indices est le processus qui transforme les données brutes de vos états financiers – telles que celles du bilan et du compte de résultat – en indicateurs simples et immédiatement compréhensibles. En pratique, c'est l'art de faire parler les chiffres pour comprendre d'un seul coup d'œil la santé de votre entreprise : sa liquidité, sa solidité, sa rentabilité et son efficacité.

Dans ce guide, nous vous accompagnerons étape par étape. L'objectif est de transformer la complexité des calculs en informations pratiques et immédiatement exploitables. Vous apprendrez à interpréter les principaux indicateurs patrimoniaux, financiers et économiques afin de ne plus vous laisser submerger par les chiffres, mais de commencer à les utiliser à votre avantage pour prendre des décisions plus rapides et plus éclairées.

Tout chef d'entreprise d'une PME se trouve constamment à la croisée des chemins : faut-il se fier à son instinct ou s'appuyer sur les données ? Trop souvent, le bilan est considéré comme une obligation fiscale fastidieuse, un tas de chiffres à remettre au comptable avant de le ranger jusqu'à l'année suivante.

Et si ces chiffres pouvaient raconter l'histoire de votre entreprise, en mettant en lumière ses points forts et, surtout, en anticipant les problèmes avant qu'ils ne se transforment en urgences ?

C'est là qu'intervientl'analyse financière à l'aide d'indicateurs, une méthodologie qui transforme des données comptables froides et statiques en une véritable boussole stratégique pour naviguer sur le marché.

L'idée selon laquelle l'analyse financière serait l'apanage des analystes experts ou des multinationales est un mythe dépassé. Aujourd'hui, grâce à des plateformes accessibles, ces indicateurs constituent un outil essentiel pour tout dirigeant ou entrepreneur souhaitant prendre des décisions fondées sur des faits, et non sur des impressions.

Considérer le budget uniquement sous l'angle des impôts, c'est comme avoir une carte au trésor et s'en servir pour poser sa tasse de café dessus. Ces documents recèlent les réponses que vous cherchez pour développer votre entreprise.

L'objectif de l'analyse par ratios n'est pas seulement de « décrypter » le passé, mais d'utiliser ces connaissances pour bâtir un avenir plus solide et plus rentable. C'est le lien qui relie la comptabilité à la stratégie.

Grâce à ce processus, vous pouvez enfin obtenir des réponses claires à des questions essentielles pour votre entreprise :

Souvent, la première étape consiste simplement à disposer des données dans un format exploitable ; à ce sujet, notre article détaillé sur la conversion de fichiers PDF en feuilles de calcul Excel pourrait vous être utile.

Considérez votre entreprise comme un navire qui s'avance sur la mer du marché. Pour naviguer en toute sécurité, vous avez besoin de deux éléments essentiels : suffisamment de carburant pour le voyage à court terme (la liquidité) et une coque solide pour résister aux tempêtes imprévues (la solidité).

La liquidité correspond à la capacité de votre entreprise à faire face à ses engagements financiers immédiats, tels que le paiement des salaires, des fournisseurs et des impôts. La solidité, quant à elle, concerne l'équilibre à long terme entre vos ressources et vos dettes, et détermine la robustesse structurelle de l'entreprise face aux chocs économiques.

Il ne s'agit pas là de concepts abstraits. Ils se mesurent avec précision grâce àl'analyse comptable à l'aide d'indices, qui transforment les chiffres en une boussole stratégique. Voyons ensemble les indicateurs clés permettant d'évaluer la santé financière de votre PME.

Les ratios de liquidité répondent à une question très concrète : « Si je devais aujourd'hui régler toutes mes dettes à court terme, disposerais-je de suffisamment de ressources facilement convertibles en liquidités pour le faire ? ». Ils constituent le premier signal d'alarme, essentiel pour prévenir les crises de trésorerie.

Les deux indicateurs les plus couramment utilisés sont le ratio de liquidité générale et le ratio de liquidité immédiate.

Cet indice compare les actifs courants (trésorerie, créances clients, stocks) aux passifs courants (dettes fournisseurs, dettes fiscales à court terme, échéances de prêts).

Sa formule est simple :Ratio courant = Actifs courants / Passifs courants

Un ratio supérieur à 1,5 est généralement un bon signe. Cela signifie que, pour chaque euro de dette à court terme, vous disposez d'au moins 1,5 euro d'actifs facilement liquidables pour la couvrir. S'il passe en dessous de 1, il y a lieu de s'inquiéter sérieusement.

Le ratio de liquidité immédiate est la version la plus prudente du ratio de liquidité générale. Le raisonnement est simple : les stocks pourraient ne pas être faciles à écouler rapidement sans les brader. C'est pourquoi il les exclut du calcul.

La formule devient :Ratio rapide = (Actifs courants - Stocks) / Passifs courants

Cet indicateur vous permet de savoir si vous êtes en mesure d'honorer vos dettes à court terme en utilisant uniquement vos liquidités. Une valeur supérieure à 1 est considérée comme optimale, car elle signifie que vous pouvez couvrir tous vos engagements immédiats sans avoir à puiser dans vos stocks.

Exemple concret : une entreprise dispose de 200 000 € d'actifs courants (dont 80 000 € de stocks) et de 120 000 € de passifs courants.

- Ratio de liquidité générale : 200 000 / 120 000 = 1,67 (Situation favorable)

- Ratio de liquidité générale : (200 000 - 80 000) / 120 000 = 1,0 (Situation équilibrée, mais à surveiller)

Si la liquidité est le carburant, la solidité financière est la structure du navire. Ces ratios mesurent dans quelle mesure votre entreprise dépend des capitaux externes par rapport à ses fonds propres. Une dépendance excessive à l'égard de la dette la rend plus vulnérable face à une hausse des taux d'intérêt ou à un resserrement du crédit.

Il s'agit du principal indicateur de solidité. Il met en relation le total des dettes (passif) et les capitaux propres de l'entreprise (patrimoine net).

La formule est la suivante :Levier financier = Total des passifs / Capitaux propres

Ce résultat t'indique combien d'euros de dette tu as accumulés pour chaque euro de capital investi par les associés.

Une analyse récente a montré que les sociétés de capitaux italiennes ont renforcé leur structure. Selon les données, le ratio de capitalisation s'est amélioré, passant de 43,9 % en 2022 à 45,4 % en 2023, ce qui témoigne d'une capacité croissante à s'autofinancer. Vous pouvez consulter ces données plus en détail dans l'Observatoire des bilans des entreprises italiennes.

Pour avoir toujours sous la main les formules et leurs significations, voici un tableau récapitulatif qui pourrait vous être utile.

Un tableau récapitulatif permettant de calculer et d'interpréter rapidement les principaux ratios de liquidité et de solidité financière, avec leurs valeurs de référence idéales.

N'oubliez jamais que ces ratios, aussi fondamentaux soient-ils, ne doivent jamais être considérés isolément. Leur véritable intérêt apparaît lorsque vous les analysez dans le temps et que vous les comparez à la moyenne de votre secteur d'activité. C'est seulement ainsi quel'analyse des états financiers à l'aide de ratios passe d'un simple exercice mathématique à un puissant outil d'orientation stratégique.

Une entreprise peut être solide et disposer de liquidités, mais si elle ne génère pas de bénéfices, elle est comme un moteur puissant à l'arrêt à un feu rouge : elle ne va nulle part. Les indicateurs de rentabilité constituent le tableau de bord qui mesure l'efficacité de ce moteur, en répondant à la question la plus importante de toutes : le capital que vous avez investi génère-t-il une valeur réelle ?

Alors que les ratios de liquidité et de solidité garantissent la survie de votre entreprise, ceux de rentabilité permettent de vérifier qu'elle est également capable de prospérer.L'analyse des états financiers à l'aide des ratios de rentabilité vous permet non seulement de savoir si vous réalisez des bénéfices, mais surtout comment et où vous pouvez en générer davantage.

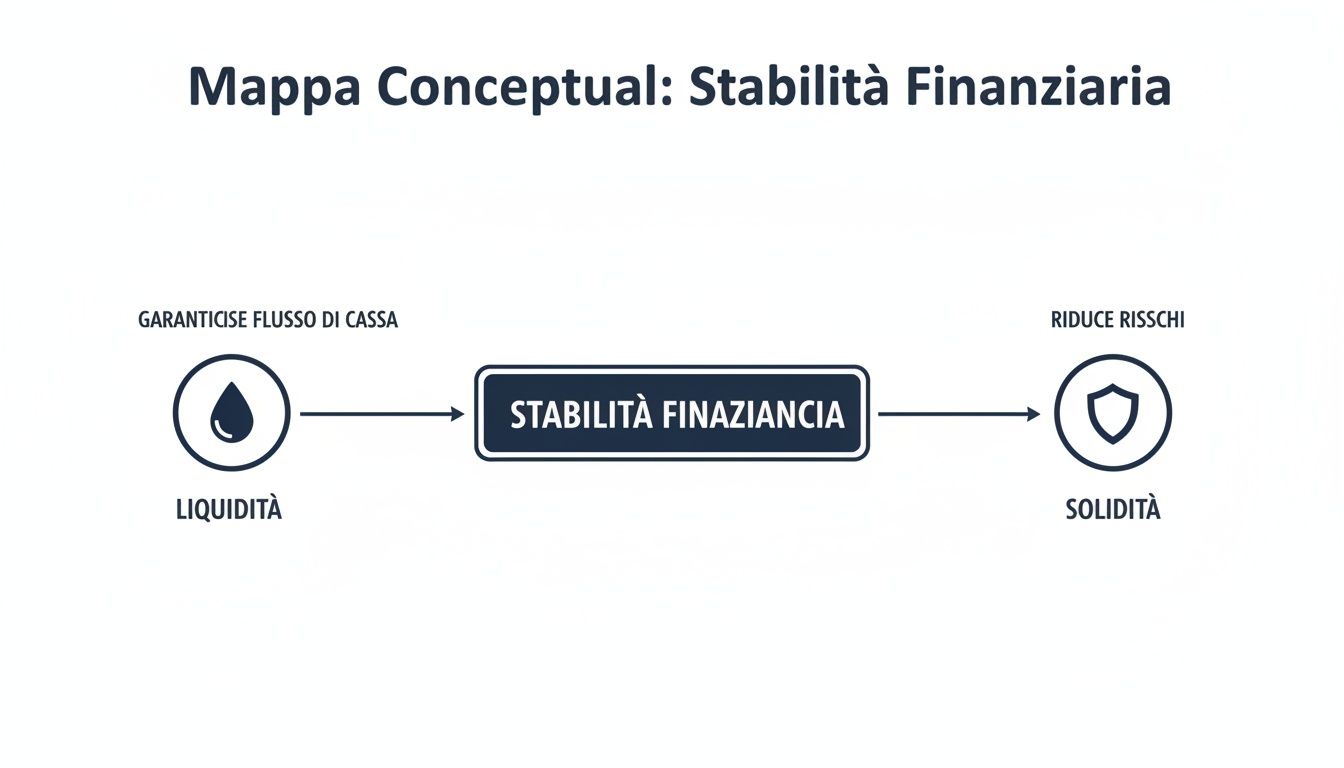

La carte ci-dessous illustre bien ce concept : la liquidité et la solidité, dont nous avons déjà parlé, constituent les fondations. Ce n'est que sur des bases solides qu'il est possible de bâtir une rentabilité durable.

Cette image nous rappelle qu'une entreprise financièrement stable, disposant d'une bonne trésorerie et d'une structure financière solide, est la seule à pouvoir réellement viser une rentabilité durable.

Le rendement des capitaux propres (ROE) est sans doute l'indicateur le plus suivi par les actionnaires et les investisseurs. Son rôle est clair et simple : mesurer le rendement de chaque euro de capitaux propres investi dans l'entreprise.

La formule est simple :ROE = Bénéfice net / Capitaux propres

Un ROE élevé est un signe fort : l'entreprise crée de la valeur pour ses investisseurs. Par exemple, un ROE de 15 % signifie que pour chaque tranche de 100 euros investis par les actionnaires, votre entreprise a généré 15 euros de bénéfice net.

Mais attention. Un ROE très élevé cache parfois un piège : un endettement important (le fameux « effet de levier »). Si l'entreprise recourt à un endettement important pour se financer, les capitaux propres diminuent et le ROE est artificiellement « gonflé ». C'est pourquoi il faut toujours l'interpréter en conjonction avec les autres indicateurs.

Le retour sur investissement (ROI) déplace l'accent mis sur la rentabilité pour les associés vers l'efficacité de la gestion dans son ensemble. Concrètement, il indique dans quelle mesure votre entreprise est capable de générer des bénéfices à partir du capital total investi, qu'il provienne des associés ou des banques.

On calcule ainsi :ROI = Résultat d'exploitation (EBIT) / Capital total investi

Le ROI vous indique dans quelle mesure vous exploitez efficacement vos ressources (machines, entrepôts, matières premières) pour générer des revenus, quel que soit leur coût d'acquisition. C'est le véritable indicateur de la performance de votre activité principale.

Exemple concret : une entreprise affichant un retour sur investissement (ROI) de 10 % et un coût de la dette de 4 % crée de la valeur. C'est simple : elle gagne plus que ce que lui coûte son financement. Si le ROI tombait à 3 %, la situation s'inverserait : l'entreprise détruirait alors de la valeur. Pour en savoir plus, vous pouvez consulter notre guide pratique sur le capital investi net.

Un retour sur investissement sain et stable dans le temps est l'un des signes les plus sûrs d'une gestion d'entreprise efficace et bien organisée.

Enfin, le rendement sur chiffre d'affaires (ROS) va encore plus dans le détail. Il met l'accent sur la capacité de l'entreprise à transformer son chiffre d'affaires en bénéfice. Cet indicateur mesure le pourcentage de résultat d'exploitation qui reste sur chaque euro de vente.

Voici la formule :ROS = Résultat d'exploitation (EBIT) / Chiffre d'affaires

Un ROS de 12 % signifie que pour chaque tranche de 100 euros de produits ou de services vendus, votre entreprise conserve une marge d'exploitation de 12 euros, après avoir réglé tous les coûts de production et de gestion.

C'est un indicateur clé pour déterminer si vous êtes compétitif sur le marché et si vos politiques de prix sont efficaces. Une baisse de la marge brute, par exemple, peut être le signe de marges écrasées par la concurrence ou de coûts qui échappent à tout contrôle.

Au fond, l'analyse des comptes sert justement à cela : mettre en lumière la véritable efficacité de l'entreprise. Mais l'analyse en soi ne suffit pas ; l'objectif est toujours de s'améliorer, par exemple en apprenant à maximiser les bénéfices dans la gestion d'un établissement d'hébergement.

La véritable forcede l'analyse financière à l'aide d'indices se révèle lorsque l'on examine ces trois indicateurs – ROE, ROI et ROS – dans leur ensemble, comme s'ils racontaient une histoire.

En combinant ces trois indicateurs, vous obtenez une vision globale des performances de votre entreprise. Transformez de simples chiffres en une feuille de route détaillée pour orienter vos décisions stratégiques vers une croissance rentable et durable.

Si la rentabilité est le moteur de votre entreprise, la trésorerie est le carburant qui la fait tourner au quotidien. Il n’est pas rare de voir des entreprises, pourtant rentables sur le papier, faire faillite en raison d’une crise de liquidités. C’est pourquoil’analyse du bilan à l’aide d’indices de rotation est essentielle : elle permet de passer de la question « combien gagnez-vous ? » à celle de « à quelle vitesse encaissez-vous ? ».

Cette famille d'indicateurs ne mesure pas le bénéfice, mais l'efficacité avec laquelle vous gérez vos opérations quotidiennes. En d'autres termes, ils vous indiquent à quelle vitesse vous transformez vos ressources – telles que les stocks ou les créances clients – en argent comptant. Un vieil adage de la finance dit : « Le bénéfice est une opinion, la trésorerie est un fait ». Ces indicateurs sont les outils qui permettent de transformer cette maxime en une stratégie concrète.

Pour de très nombreuses PME, les stocks constituent l'un des investissements les plus importants. Et les stocks immobilisés représentent, en réalité, de l'argent immobilisé qui ne rapporte rien. Le taux de rotation des stocks mesure précisément cela : combien de fois, en un an, vous parvenez à vendre et à renouveler entièrement tout ce que vous avez en stock.

La formule est simple :Taux de rotation des stocks = Coût des ventes / Stocks moyens

Un chiffre élevé est un excellent signe : vos produits se vendent bien, les ventes tournent. Un chiffre faible, en revanche, est un signal d'alarme. Cela pourrait signifier que vous avez des stocks obsolètes, une politique d'achat peu efficace ou, pire encore, des produits dont le marché ne veut plus.

Cet indicateur vous oblige à vous poser des questions cruciales : est-ce que j'immobilise trop de liquidités dans mes stocks ? Quels sont les produits qui ralentissent ma trésorerie ? Ma politique d'achat est-elle en phase avec la demande réelle des clients ?

Pour obtenir un chiffre encore plus concret, tu peux calculer son jumeau : les durée moyenne de séjour.Jours de stockage = 365 / Indice de rotation des stocks

Ce chiffre indique, en moyenne, combien de jours un article reste en stock avant d'être vendu. L'objectif ? Réduire ce délai au minimum, bien sûr sans risquer de se retrouver à court de stock pour les clients.

Il existe deux leviers extrêmement puissants, et souvent sous-estimés, pour gérer la trésorerie : les créances clients et les dettes fournisseurs. En prenant les devants sur ces deux fronts, on peut libérer des ressources vitales, sans avoir à frapper à la porte de la banque.

Le DSO est l'indicateur qui mesure le temps moyen qui s'écoule entre le moment où vous émettez une facture et celui où l'argent est effectivement versé sur votre compte. Il va sans dire qu'un DSO faible est le signe d'une excellente santé financière.

DSO = (Créances commerciales / Chiffre d'affaires) * 365

Chaque jour que vous parvenez à gagner sur vos délais de recouvrement se traduit par des liquidités immédiates pour votre entreprise. Si votre délai moyen de recouvrement (DSO) est de 60 jours, cela signifie que vous financez vos clients pendant deux mois. Le ramener à 50 jours peut faire une énorme différence sur votre compte courant.

À l'instar du DSO, le DPO mesure le délai moyen nécessaire à votre entreprise pour régler ses dettes auprès de ses fournisseurs.

DPO = (Dettes commerciales / Coût des ventes) * 365

Ici, la donne s'inverse. Un délai de paiement plus long, toujours dans le respect des accords et des bonnes relations avec les partenaires, vous permet de conserver vos liquidités plus longtemps, et de les utiliser pour financer vos opérations.

Assemblons les pièces du puzzle. En combinant ces trois indicateurs, on obtient le cycle de conversion de trésorerie (CCC - Cash Conversion Cycle). Cette valeur, exprimée en jours, vous indique le temps qu'il faut à votre entreprise pour transformer ses investissements en stocks et autres ressources en liquidités réelles.

La formule résume le parcours de l'argent :CCC = Jours de stockage (stock) + Jours de recouvrement (DSO) - Jours de paiement (DPO)

Prenons un exemple concret :

Votre cycle de trésorerie sera le suivant : CCC = 45 + 60 - 30 = 75 jours.

Qu'est-ce que cela signifie ? Cela signifie que pendant 75 jours, votre entreprise doit s'autofinancer. Elle doit donc couvrir toutes ses dépenses d'exploitation (salaires, loyers, factures) avant de percevoir le produit de ses ventes. Raccourcir ce cycle, ne serait-ce que de quelques jours, a un impact direct et incroyablement positif sur la trésorerie dont vous disposez.

L'analyse du bilan à l'aide d'indices de rotation n'est pas un simple exercice comptable. C'est un véritable tableau de bord permettant d'optimiser le fonds de roulement et de s'assurer que l'efficacité opérationnelle se traduise par une croissance saine, solide et financièrement viable.

Avoir calculé les ratios de votre entreprise est un excellent premier pas. Mais c'est un peu comme savoir à quelle vitesse vous courez sans savoir si vous participez à un sprint ou à un marathon. Un chiffre seul, aussi précis soit-il, n'a pas de contexte.L'analyse comptable à l'aide de ratios ne devient vraiment efficace que lorsque l'on commence à établir des comparaisons, en mettant ce chiffre en regard de deux éléments clés : votre passé et vos concurrents.

C'est précisément de la comparaison que ressort la véritable valeur. Découvrons ensemble deux techniques fondamentales pour transformer une simple donnée en une intuition stratégique : l'analyse historique et l'analyse comparative sectorielle. Ces deux approches vous permettront de comprendre non seulement « où vous en êtes », mais aussi « comment vous en êtes arrivé là » et « où vous vous situez par rapport aux autres ».

La première forme de comparaison, et peut-être la plus importante, est celle que l'on effectue avec soi-même. L'analyse historique consiste simplement à comparer les indicateurs financiers actuels avec ceux des années précédentes. Un exercice qui semble banal, mais qui permet en réalité de mettre en évidence des tendances, des dynamiques et des signaux d'alerte qu'une analyse portant sur une seule année masquerait complètement.

Un retour sur investissement qui passe de 12 % à 9 % en trois ans n'est pas seulement une baisse, c'est un signal d'alarme qui indique un probable problème structurel d'efficacité. À l'inverse, un ratio de liquidité générale qui s'améliore constamment témoigne d'une gestion de la trésorerie de plus en plus rigoureuse et solide.

Cette analyse vous aide à répondre à des questions essentielles pour votre stratégie :

Comparer les données au fil du temps transforme l'image statique d'un simple bilan en un film dynamique illustrant les performances de votre entreprise. Cela vous aide à comprendre la direction que vous prenez et à corriger le cap avant qu'il ne soit trop tard.

Si l'analyse historique te permet de savoir où tu en es par rapport à ton passé, l'analyse comparative te permet de savoir où tu en es par rapport au reste du monde. Concrètement, il s'agit de comparer tes indicateurs aux moyennes de ton secteur d'activité.

Êtes-vous plus ou moins rentable que vos concurrents directs ? Vos délais de recouvrement sont-ils conformes aux normes du marché ? Sans ces comparaisons, vous risquez de vous réjouir d'un ROE de 5 % alors que la moyenne du secteur est de 15 %, ou de vous inquiéter d'un stock qui tourne 4 fois par an alors que la norme chez vos concurrents est de 3.

Heureusement, trouver ces données n'est plus une tâche impossible. Des sources fiables telles que les chambres de commerce, les associations professionnelles et les plateformes spécialisées dans l'analyse financière fournissent des données agrégées par secteur (code ATECO) que vous pouvez utiliser comme référence.

L'utilisation de benchmarks vous permet de :

En combinant analyse historique et analyse comparative,l'analyse des ratios financiers cesse d'être un simple exercice comptable. Elle devient un puissant outil de veille concurrentielle, capable de transformer de simples chiffres en un avantage stratégique évident pour votre PME.

Quiconque a déjà passé des heures sur un tableur pour analyser des bilans connaît bien la routine : un processus lent, répétitif et semé d'embûches. Il suffit d'une donnée mal saisie ou d'une formule qui ne se met pas à jour pour réduire à néant des heures de travail. Un temps précieux que vous auriez pu consacrer à la stratégie, et non à remplir des cellules.

Heureusement, il existe aujourd'hui une solution plus intelligente et plus rapide.

Les plateformes d'analyse de données basées sur l'IA, comme ELECTE, révolutionnentl'analyse des bilans à l'aide d'indicateurs dans les PME. Oubliez le travail manuel. Ces systèmes se connectent directement à vos sources de données, comme votre logiciel de gestion ou vos fichiers comptables, et calculent des dizaines d'indicateurs en temps réel.

Le véritable bond en avant ne réside pas seulement dans la rapidité, mais aussi dans la clarté. Au lieu de vous perdre dans un dédale de chiffres et de formules, vous disposez désormais de tableaux de bord interactifs qui vous permettent de visualiser d'un seul coup d'œil la santé de votre entreprise.

Concrètement, ces plateformes vous permettent de :

Cela transforme l'analyse des comptes annuels, qui passe d'une tâche périodique et fastidieuse à un processus de suivi continu, devenant ainsi un véritable copilote stratégique pour votre entreprise.

Le but n'est pas de saisir les données plus rapidement. Il s'agit plutôt de vous libérer du temps pour vous concentrer sur ce qui compte vraiment : interpréter les informations pour prendre de meilleures décisions, plus rapidement.

Mais le véritable tournant survient lorsque l'on cesse de se limiter au passé. Les plateformes les plus avancées utilisent l'intelligence artificielle non seulement pour dresser un état des lieux de la situation actuelle, mais aussi pour anticiper ce qui pourrait se passer demain.

Un système d'IA peut analyser l'historique de votre trésorerie et les habitudes de paiement de vos clients. Le résultat ? Une prévision précise des éventuelles difficultés de trésorerie au cours des prochains mois. Disposer de ces informations vous permet d'agir en amont, plutôt que de réagir une fois que le problème a déjà éclaté.

L'automatisation n'est donc pas seulement une question d'efficacité. Il s'agit d'un véritable atout stratégique. Elle met à la disposition des PME des outils d'analyse qui, jusqu'à récemment, étaient un luxe réservé aux grandes entreprises.

Si vous souhaitez mieux comprendre le fonctionnement de ces systèmes et comment ils peuvent stimuler votre croissance, vous pouvez lire notre article détaillé sur les logiciels de Business Intelligence.

Nous avons vu comment l'analyse comptable à l'aide d'indicateurs peut transformer vos données comptables en une boussole stratégique. Voici 4 étapes clés pour commencer dès maintenant à utiliser ces informations afin de développer votre entreprise.

L'analyse comptable à l'aide d'indicateurs n'est pas un exercice théorique, mais l'outil le plus puissant dont vous disposez pour prendre des décisions éclairées et mener votre PME vers un avenir prospère. Passer des chiffres bruts à des informations claires vous permet d'anticiper les problèmes, de saisir les opportunités et d'optimiser vos ressources avec précision.

Aujourd'hui, grâce à des plateformes basées sur l'IA comme ELECTE, il n'est plus nécessaire d'être un expert financier pour profiter de ces avantages. Vous pouvez automatiser vos calculs, visualiser vos indicateurs clés de performance (KPI) sur des tableaux de bord intuitifs et gagner un temps précieux pour vous concentrer sur votre stratégie. Il est temps de cesser de considérer la comptabilité comme une corvée et de commencer à la voir comme votre meilleur allié pour la croissance.

Êtes-vous prêt à transformer les chiffres en décisions stratégiques, sans la complexité des tableurs ? Découvrez comment ELECTE vous aider à vous développer et commencez dès aujourd'hui à prendre des décisions plus éclairées.

.svg)

.svg)

.svg)