C'est une situation courante dans de nombreuses PME. L'équipe administrative s'affaire à effectuer des rapprochements de dernière minute, le conseil d'administration attend les documents définitifs, l'auditeur demande des éclaircissements sur certains postes et, pendant ce temps, la date de l'assemblée approche. À ce moment-là,l'approbation des comptes est perçue comme une course contre la montre.

C'est une vision réductrice. L'approbation des comptes n'est pas seulement l'étape finale d'une obligation légale. C'est le moment où une société rend sa situation patrimoniale, financière et économique lisible pour ses associés, ses créanciers et ses autres interlocuteurs. Si ce processus est retardé ou mal mené, le problème ne se limite pas au secrétariat de la société. Il touche à la gouvernance, aux relations bancaires, à la répartition des bénéfices et à la capacité de prendre des décisions.

C'est pourquoi il vaut mieux changer de perspective. Ne pas partir de la question « quand est-ce que ça expire ? », mais d'une question plus utile : « comment organiser le processus pour éviter de se retrouver en situation d'urgence ? ». Les règles restent essentielles, mais la véritable différence opérationnelle réside dans la préparation des données, la clarté des rôles et la capacité à prévenir les goulots d'étranglement avant qu'ils ne se transforment en retards.

L'anxiété découle souvent d'un malentendu. On pense quel'adoption du budget est un événement qui se concentre sur quelques semaines, alors qu'en réalité, c'est l'aboutissement d'un processus qui devrait mûrir tout au long de l'année.

Lorsque ce processus est mal organisé, les derniers jours de la semaine se transforment en un enchaînement de problèmes hétéroclites. Des données comptables incomplètes, des vérifications documentaires tardives, des rapports envoyés en retard, des réunions organisées à la hâte. Il en résulte une organisation qui fonctionne de manière réactive, sans structure claire.

Le droit des sociétés italien accorde depuis longtemps une grande importance aux comptes annuels. L'évolution de la législation, engagée dès le Code de commerce de 1882 puis codifiée dans le Code civil de 1942, suit une ligne claire : les comptes annuels ne servent pas seulement à clôturer les comptes, mais aussi à garantir la clarté, la véracité et la transparence dans la présentation de l'entreprise.

Pour une PME, cela se traduit concrètement par une chose. L'approbation des comptes doit être gérée comme un processus de gestion des risques opérationnels. Ceux qui la réduisent à une simple formalité ont tendance à se rendre compte des problèmes trop tard. Ceux qui la traitent comme un processus structuré bénéficient d'un meilleur contrôle, de moins de frictions internes et d'une meilleure qualité de décision.

L'approbation des comptes est la décision par laquelle les associés examinent et approuvent les comptes établis par les administrateurs. Sur le plan juridique, il s'agit d'une étape obligatoire. Sur le plan de la gestion, c'est un test de la qualité de la gouvernance.

D'un point de vue historique, cette question n'est pas apparue comme une simple formalité administrative. L'évolution de la réglementation italienne remonte au Code de commerce de 1882, connaît un tournant avec le Code civil de 1942, qui introduit officiellement le bilan, le compte de résultat et l'annexe, et s'aligne sur les normes européennes avec le décret législatif 139/2015, qui transpose la directive européenne 34/2013. Ce processus concerne plus d’un million de sociétés de capitaux enregistrées en Italie, comme le montrent les diapositives sur l’évolution historique et réglementaire des états financiers.

Ce constat historique nous amène à une conclusion pratique. Le législateur a progressivement transformé le bilan, qui est passé d'un simple document comptable à un outil de communication économique et financière. Pour une PME, l'approuver correctement et dans les délais impartis revient à rendre crédible son récit d'entreprise.

De nombreux entrepreneurs se concentrent sur la signature finale. En réalité, cette approbation indique si l'entreprise est en mesure de :

Un bilan approuvé en bonne et due forme ne sert pas seulement à « être en règle ». Il permet de réduire les doutes, les demandes d'éclaircissements et les frictions dans les relations avec ceux qui évaluent la solidité de l'entreprise.

Il y a ensuite un aspect dont on parle moins. L'adoption du budget est l'un des rares moments où la direction est contrainte de confronter le discours interne de l'entreprise à sa présentation officielle.

Si vous souhaitez revoir la structure du document avant d'aborder la procédure de l'assemblée générale, un guide sur les comptes annuels peut vous être utile.

C'est pourquoi la conformité revêt une importance stratégique. Si des retards, des points litigieux ou des documents incomplets apparaissent, le problème n'est pas seulement d'ordre technique. Cela met en évidence des faiblesses dans les structures d'information, dans la coordination entre les services et dans la capacité de l'entreprise à mener à bien son processus décisionnel.

La réglementation peut sembler complexe, mais pour la gestion quotidienne des sociétés de capitaux, l'essentiel est simple : il existe des délais impératifs et un enchaînement précis d'obligations. Si l'on saute une étape, cela crée une pression sur les suivantes.

Conformément à l'article 2423 du Code civil, le délai légal pour l'approbation des comptes annuels est fixé à une période déterminée à compter de la clôture de l'exercice. Pour l'exercice clos au 31/12/2025, l'assemblée générale doit approuver les comptes avant le 30/04/2026. Dans des cas exceptionnels, une prolongation du délai repousse la date limite au 29/06/2026. Le dépôt au Registre du commerce doit être effectué dans un délai court après l'approbation, c'est-à-dire avant le 30/05/2026, ou avant le 31/07/2026 en cas de prolongation, comme le résume Datalog Italia concernant l'approbation des comptes annuels.

Ces dates ne sont pas une simple formalité administrative. Elles définissent le cadre de sécurité dans lequel le processus doit s'inscrire.

Les articles les plus fréquemment invoqués dans la pratique sont l'article 2423 du Code civil pour l'établissement des comptes annuels et les articles 2364 et 2478-bis du Code civil pour la réglementation des assemblées générales des sociétés anonymes (S.p.A.) et des sociétés à responsabilité limitée (S.r.l.). Il en découle une chaîne de responsabilités concrète.

| Acteur | Mission principale | Conséquences opérationnelles |

|---|---|---|

| Administrateurs | Ils établissent le projet de budget | Ils doivent lancer le processus en temps utile et coordonner les flux d'informations |

| Organe de contrôle | Veille, le cas échéant, au respect des règles et à l'adéquation des structures | Exige des documents complets et remis dans les délais |

| Commissaire aux comptes | Il rédige son rapport, s'il est nommé | Il a besoin de durées techniques réelles, non compressées |

| Assemblée générale | Approuve le budget | Décision fondée sur des documents accessibles et exacts |

| Registre du commerce | Il reçoit le paiement final | Cela marque la dernière étape de la procédure |

La chronologie a une raison d'être bien précise. Elle sert à garantir :

Si le calendrier interne de l'entreprise ne coïncide avec le calendrier légal que pendant les dernières semaines, le risque ne découle pas de la réglementation. Il tient au fait que l'entreprise s'est mise trop tard à l'œuvre.

La prolongation à 180 jours ne doit pas être considérée comme une simple prolongation automatique. Il s'agit d'une dérogation qui ne doit être appliquée que lorsque les conditions prévues sont réunies, comme dans les cas exceptionnels visés par le droit civil.

D'un point de vue opérationnel, ce report peut offrir un répit. Mais s'il sert à pallier un manque d'organisation, il ne résout pas le problème. Il ne fait que le repousser. Une PME bien structurée utilise ce délai supplémentaire pour gérer des complexités réelles, et non pour reporter des activités qu'elle aurait pu lancer plus tôt.

L'erreur la plus courante consiste à considérer quel'approbation des comptes dépend uniquement du service administratif. Ce n'est pas le cas. Le processus fonctionne lorsque chaque organe social intervient au bon moment, dans un cadre clairement défini.

C'est l'organe administratif qui assume la responsabilité première. Il établit le projet de bilan et en supervise la structure globale. Il ne se contente pas de rassembler des chiffres. Il doit vérifier que les postes reflètent fidèlement la situation de la société.

Ce point a des implications très concrètes. Si les dirigeants et le service financier ne se réunissent qu'à l'approche de la version finale, le processus part déjà sur des bases fragiles. Les décisions les plus délicates nécessitent un échange préalable, et non une validation précipitée.

Lorsqu'il existe, l'organe de contrôle veille au respect des règles de gestion et à la régularité de la procédure. Le commissaire aux comptes, s'il a été désigné, émet son avis professionnel sur les comptes annuels.

De nombreuses PME se heurtent à un obstacle ici, pour une raison simple. Elles fournissent des documents qui ne sont pas encore finalisés, ce qui oblige les services de contrôle et de révision à travailler sur des versions qui changent sans cesse. Cela allonge les délais et multiplie les demandes de précisions.

L'assemblée générale est l'instance décisionnelle suprême. Elle a pour mission d'approuver les comptes annuels sur la base des documents fournis par la société.

L'assemblée n'est toutefois pas un lieu où l'on règle les problèmes liés à la préparation. Si les membres reçoivent des documents confus ou tardifs, la réunion risque de se transformer en un moment de tension plutôt qu'en un moment d'approbation éclairée.

La lecture la plus utile est d'ordre organisationnel. Le processus s'apparente à une chaîne de production :

Lorsqu'un organe reçoit son flux d'informations avec du retard, cela ne ralentit pas seulement son activité. Cela entraîne également tout le flux suivant.

La véritable efficacité ne dépend donc pas d'un seul individu « compétent ». Elle dépend de la coordination entre différents acteurs, chacun ayant une responsabilité qui ne peut être remplacée par un autre.

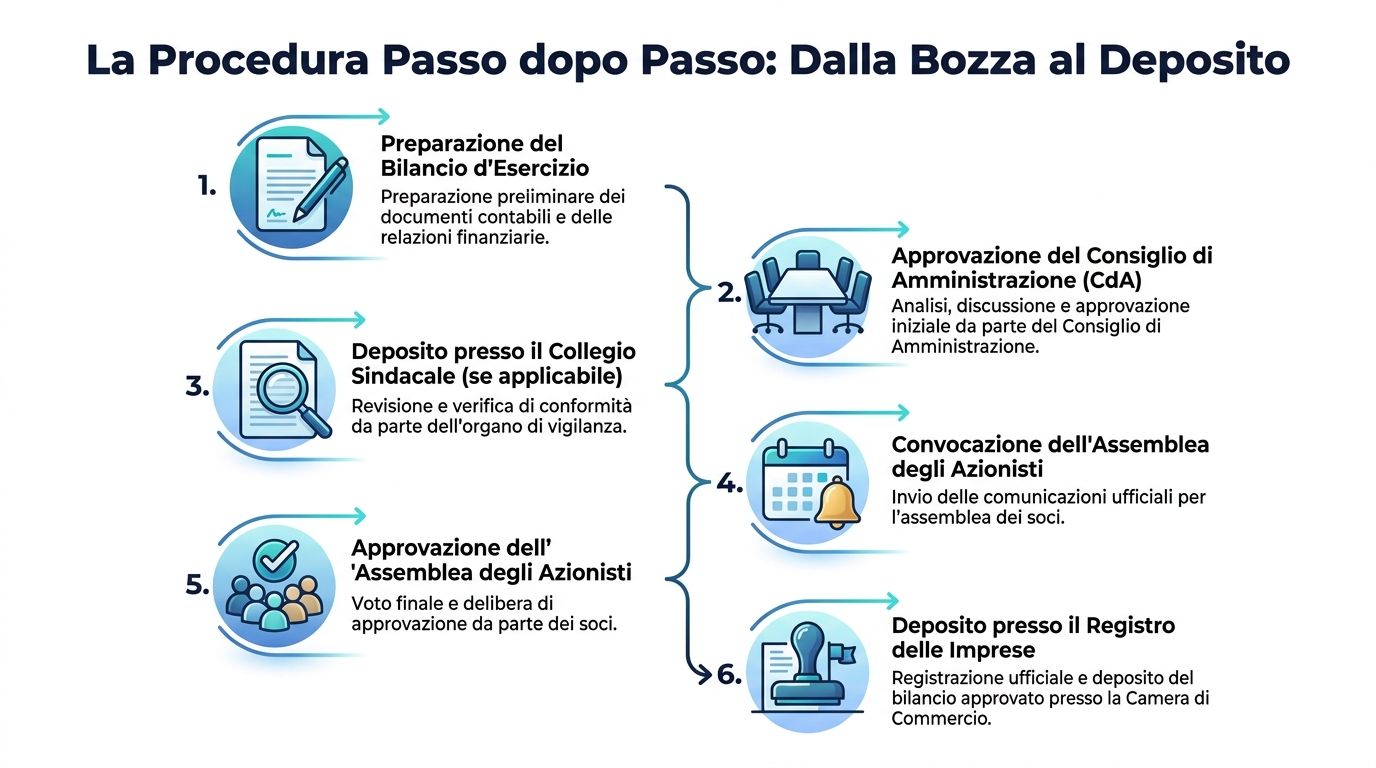

La procédure est plus stricte que ne l'imaginent de nombreuses PME. Et c'est précisément cette rigueur qui la rend gérable, à condition de l'aborder comme une série d'étapes ordonnées et non comme une formalité à régler à la dernière minute.

Les étapes sont strictes : 1) les administrateurs établissent le projet de bilan dans un délai d'environ un trimestre après la clôture de l'exercice, par exemple avant le 30/03/2026; 2) le projet est transmis aux commissaires aux comptes quelques semaines avant l'assemblée générale ; 3) le rapport des commissaires aux comptes est prêt bien à l'avance; 4) l'ensemble est déposé au siège social bien avant la date de l'assemblée générale. Dans ce même contexte, les données d'Infocamere IT 2025 indiquent que 92 % des SRL approuvent leurs comptes dans un délai de 120 jours, tandis que le MISE a enregistré environ 8 500 recours en 2024 pour des erreurs d'évaluation, comme le rapporte l'analyse sur les comptes annuels, leur approbation et leur contestation.

La leçon est claire. La plupart des entreprises parviennent à respecter les délais habituels. Les problèmes les plus coûteux ne découlent donc pas d'un manque de temps en soi, mais d'erreurs de préparation et d'évaluation.

Les administrateurs préparent le projet de budget et les annexes nécessaires. C'est à ce stade que se joue en grande partie la qualité finale.

Si votre équipe travaille encore sur des états financiers hétérogènes, il peut être utile d'envisager également une reclassification du bilan, car de nombreux problèmes d'interprétation et de rapprochement découlent justement de structures d'information peu cohérentes.

C'est là que le processus prend une autre dimension. Il ne s'agit plus seulement de produire des données, mais de les rendre vérifiables. Toute incohérence, tout manque de documentation ou tout critère peu clair ralentit le flux.

Cette disposition garantit le droit à l'information des associés. Il ne s'agit pas d'une simple formalité. Si les documents parviennent au siège alors que la marge de manœuvre est déjà réduite, la société perd sa capacité de décision.

La convocation doit respecter les délais et les règles statutaires. L'assemblée, quant à elle, doit délibérer sur la base de documents complets et compréhensibles.

La phase finale clôt le cycle. C'est le moment où l'approbation sort du cadre interne de l'entreprise et se concrétise officiellement.

De nombreux chefs d'entreprise se concentrent sur la sanction, mais cette approche est trompeuse. Le problème le plus grave est qu'un retard dans le cycle d'approbation indique aux associés, aux banques et aux contreparties que l'entreprise ne maîtrise pas bien ses données.

Une erreur d'appréciation n'a pas seulement des conséquences juridiques. Elle peut entraîner des semaines de travail de correction, des discussions avec des experts externes, des reports de l'assemblée et un ralentissement général du processus décisionnel.

La procédure d'approbation des comptes ne doit pas être considérée comme une simple liste d'obligations à remplir. Elle doit être vue comme une chaîne de fiabilité. Tout maillon faible devient un risque pour la réputation et un risque opérationnel.

Les sanctions existent, mais elles ne constituent pas le cœur du problème. Se concentrer uniquement sur l'amende revient à sous-estimer les répercussions négatives qu'un retard peut avoir sur le fonctionnement de l'entreprise.

L'impact financier des retards va au-delà des sanctions civiles, qui vont de 137,33 € à 1 376 €, comme le souligne l'analyse approfondie des sanctions en cas de non-approbation du budget prévisionnel. La non-approbation peut entraîner une gestion provisoire, limitant l’accès au crédit et la distribution de dividendes. Pour les PME qui dépendent de financements à court terme, cette suspension peut provoquer une paralysie opérationnelle, avec des coûts d’opportunité et des pénalités bancaires supérieurs aux sanctions administratives.

Avant la sanction, il y a souvent une erreur de gestion. Les plus insidieuses sont au nombre de trois.

Une entreprise qui ne parvient pas à faire approuver ses comptes envoie un signal d'incertitude. Cela peut avoir des répercussions sur :

La solution la plus logique n'est pas de « courir plus vite » en fin d'exercice. Il s'agit plutôt de réduire dès le départ les causes à l'origine du retard : opacité des données, contrôles manuels fragmentés, absence d'une vue d'ensemble de l'état d'avancement.

Si la direction considère l'approbation des comptes comme un processus à risque, les priorités changent également. On ne se demande plus seulement si les documents arriveront à temps. On se demande si l'entreprise est capable de produire, de contrôler et d'expliquer les données de manière continue.

Les PME les plus solides ne sont pas celles qui « tiennent le coup dans la dernière ligne droite ». Ce sont celles qui évitent d'en arriver là en situation d'urgence.

La cause fréquente des retards est rarement une simple erreur. Il s'agit le plus souvent d'un manque d'information qui s'accumule au fil des mois : des rapports décousus, des feuilles de calcul en double, des données qui varient selon la source, des vérifications qui reposent sur la mémoire des personnes.

Les causes récurrentes du rejet des comptes dans les PME ne sont pas seulement d'ordre organisationnel, mais tiennent également à des lacunes en matière d'information. Les principales sont : le manque de visibilité sur les données comptables jusqu'au dernier moment, l'absence de listes de contrôle automatiques pour la conformité et des cycles d'audit prolongés. Les plateformes d'analyse peuvent prévenir ces problèmes grâce à des tableaux de bord en temps réel et des alertes automatiques, transformant ainsi l'approbation d'un événement critique en un processus contrôlé, comme le souligne l'analyse consacrée au refus d'approbation des comptes annuels et aux profils de responsabilité.

Cette remarque est cruciale pour les dirigeants de PME. Le goulot d'étranglement n'est pas seulement d'ordre réglementaire. Il est aussi d'ordre informationnel.

Une approche fondée sur les données ne remplace pas les organes sociaux, l'auditeur ou l'expert-comptable. Elle leur permet simplement de travailler sur des données plus claires et moins fluctuantes.

Concrètement, une plateforme d'analyse peut faciliter ce processus grâce à :

Ceux qui envisagent également des outils complémentaires de planification et de suivi peuvent approfondir le sujet des logiciels de contrôle de gestion, car la maîtrise budgétaire s'améliore lorsque le contrôle de gestion et la clôture comptable ne sont pas dissociés.

Le principal avantage ne réside pas seulement dans le gain de temps. C'est surtout la réduction de l'incertitude.

Grâce à des données mises à jour tout au long de l'année, la direction peut établir une liste de contrôle concrète :

Pour les équipes qui souhaitent standardiser la production de rapports préparatoires, le générateur de rapports constitue un bon point de départ, car il permet de transformer des ensembles de données hétérogènes en rapports lisibles et reproductibles.

Le principal avantage de l'automatisation n'est pas de « faire le bilan à la place des gens ». C'est de donner aux gens le temps de se pencher sur les exceptions, au lieu de devoir sans cesse s'attaquer aux mêmes problèmes récurrents.

Une bonne liste de contrôle ne remplace pas les compétences techniques. Elle permet toutefois d'éviter que le processus ne repose uniquement sur la mémoire des personnes ou sur la pression de la dernière semaine.

Assurez-vous que chaque personne reçoive les documents en temps voulu. Les retards sont souvent dus à un dossier qui « est presque prêt », mais qui n'est pas encore réellement utilisable.

Relisez le dossier comme le ferait un tiers. Si un auditeur, un associé ou une banque posait une question sur un point particulier, la réponse se trouve-t-elle déjà dans les documents disponibles ?

Cette dernière étape ne doit pas être considérée comme une simple formalité administrative. Le dépôt marque la fin de la procédure et exige la même rigueur que les étapes précédentes.

Si une liste de contrôle vous semble superflue, c'est souvent le signe que le processus repose trop sur des habitudes informelles.

Si l'entreprise est prête, les documents ne se contentent pas d'exister. Ils sont cohérents entre eux, lisibles pour ceux qui doivent les vérifier et disponibles suffisamment à l'avance. Lorsque ces trois conditions ne sont pas réunies, l'approbation des comptes reste formellement possible, mais devient fragile sur le plan opérationnel.

L'approbation des comptes représente bien plus qu'une simple échéance comptable. Elle montre si votre entreprise est capable de clôturer son exercice comptable de manière ordonnée, transparente et rigoureuse.

Les règles sont claires. Les rôles sont bien définis. Les risques, cependant, ne se limitent pas aux sanctions. Le véritable coût des retards se mesure en termes de finances opérationnelles, de relations avec les parties prenantes et de temps que la direction consacre à la résolution de problèmes évitables au détriment des décisions stratégiques.

C'est pourquoi la question pertinente n'est pas seulement « comment respecter la réglementation ? ». Elle est plutôt « comment mettre en place un processus qui me permette d'y arriver en étant bien préparé ? ». Lorsque la préparation des données devient un processus continu, l'approbation des comptes annuels cesse d'être une période d'urgence et devient un indicateur de la maturité de l'entreprise.

Ce contenu est fourni à titre informatif et ne saurait se substituer à un conseil juridique, fiscal ou en matière de droit des sociétés adapté à un cas concret.

Si vous souhaitez gagner en maîtrise, en clarté et en rapidité dans la préparation des données qui précèdent l'approbation des comptes, découvrez ELECTE, la plateforme d'analyse de données alimentée par l'IA conçue pour aider les PME à transformer des données fragmentées en rapports, en informations exploitables et en décisions plus éclairées.

.svg)

.svg)

.svg)

.jpg)