La plupart des équipes financières ne manquent pas de données. Elles souffrent parce que les données arrivent trop tard, sont dispersées et nécessitent trop de travail manuel pour devenir exploitables. Voici le point décisif : les entreprises qui adoptent l'IA dans leurs processus financiers réduisent le temps de préparation des rapports de 50 à 70 %, transformant ainsi les analystes de simples producteurs de rapports en conseillers stratégiques et réduisant les erreurs manuelles, comme le souligne le rapport 2025 de Citizens Bank sur l'IA dans les processus financiers.

Pour de nombreuses PME italiennes, cela change la nature même du reporting. Le rapport n'est plus un document qui se contente de dresser un état des lieux du passé. Il devient un système capable de détecter les signaux faibles, d'organiser les chiffres, d'expliquer les variations et d'aider la direction à prendre des décisions plus rapidement.

L'intérêt pour les rapports financiers autonomes basés sur l'IA est mondial, mais en Italie, il convient d'aborder cette question de manière plus concrète. La qualité des données, la compatibilité avec des systèmes de gestion souvent hétérogènes, le RGPD, le DORA et les disparités économiques entre les régions sont des facteurs déterminants. Ceux qui ne s'intéressent qu'aux promesses technologiques risquent de sous-estimer le véritable enjeu : la mise en place d'un moteur décisionnel fiable.

Chaque jour de retard dans la communication des résultats réduit la valeur opérationnelle des informations financières. Pour de nombreuses PME italiennes, le problème n’est pas de produire des chiffres corrects, mais de les transformer en indications utiles avant que les commandes, les marges, les encaissements ou les besoins de trésorerie ne changent.

C'est là que réside la limite des rapports manuels. La comptabilité peut être précise, mais le processus reste peu efficace sur le plan de la gestion. Si la clôture mensuelle nécessite des extraits provenant de plusieurs systèmes, des rapprochements, des contrôles et des commentaires rédigés à la main, l'équipe financière passe son temps à élaborer le rapport plutôt qu'à décrypter les signaux qui comptent.

En Italie, cette contrainte pèse davantage que sur d'autres marchés. De nombreuses PME opèrent avec des piles applicatives fragmentées, des niveaux de numérisation variables d'une région à l'autre et une pression réglementaire croissante en matière de traçabilité, de résilience opérationnelle et de gestion des risques. Pour ceux qui travaillent avec des banques, des compagnies d'assurance ou des filières réglementées, le cadre introduit par DORA place également la barre plus haut : il ne suffit pas d'automatiser, il faut pouvoir démontrer comment les données sont collectées, validées et transformées en résultats exploitables par la direction.

Les rapports financiers autonomes basés sur l'IA interviennent pour remédier à ce goulot d'étranglement. Ils collectent des données provenant de différentes sources, identifient les variations significatives, génèrent une explication claire et facilitent le passage des chiffres à l'action. Leur valeur ne réside donc pas uniquement dans le gain de temps, mais aussi dans la réduction du délai entre le signal, l'interprétation et la décision.

Un bon rapport n'est pas celui qui présente le plus de chiffres. C'est celui qui réduit le délai entre le signal et la décision.

Pour un dirigeant italien, la question pertinente n’est pas de savoir si l’IA est capable de générer des rapports. Elle en est capable. La question stratégique est tout autre : le système est-il fiable, traçable, compatible avec les processus existants et adapté aux contraintes réelles d’une PME italienne ? Dans ce contexte, le sujet cesse d’être un simple effet de mode pour devenir une stratégie opérationnelle.

Un rapport financier autonome n'est pas simplement un tableau de bord plus esthétique. C'est un système qui traite les données brutes, les interprète et fournit un résultat compréhensible pour l'entreprise. En d'autres termes, il passe de la simple visualisation à l'explication.

Une simple comparaison permet de comprendre la différence. Une feuille de calcul classique s'apparente à une voiture à boîte manuelle : elle nécessite une intervention constante, de l'expérience et une attention permanente. Un système de rapports financiers autonomes basé sur l'IA s'apparente davantage à une voiture dotée d'une assistance à la conduite avancée : il ne remplace pas le conducteur, mais prend en charge de nombreuses tâches répétitives et signale les éléments qui méritent une attention particulière.

Dans un contexte opérationnel, cela signifie que le système peut :

La première fonctionnalité estl'agrégation automatique des données. Un rapport autonome ne naît pas d'une seule base de données propre. Il résulte de la fusion de différentes sources, souvent incohérentes entre elles. La technologie est importante car elle réduit la dépendance vis-à-vis des extractions manuelles et des multiples versions d'un même fichier.

La deuxième estl'analyse prédictive. Dans ce cas, l'IA ne se contente pas de dire ce qui s'est passé. Elle recherche des corrélations, identifie des schémas récurrents et facilite des activités telles que la prévision de trésorerie, l'évaluation des risques, la détection des fraudes ou l'analyse des écarts.

Le troisième élément est la narration automatique. C'est l'étape que de nombreux managers sous-estiment. Une donnée isolée oblige le lecteur à l'interpréter. Une narration bien construite, en revanche, établit un lien entre cause, effet et priorités. C'est pourquoi ce rapport autonome s'avère utile même en dehors du service financier.

Règle d'or : si vos dirigeants en sont encore à demander « alors, qu'est-ce que cela signifie ? », c'est que le système n'est pas vraiment autonome. Il n'a automatisé que la production de résultats, pas la compréhension.

La véritable autonomie ne se résume pas à l’absence de personnes. Elle correspond à un nouveau rôle humain. L’analyste cesse d’être le rédacteur final du document et devient le garant de la qualité, des exceptions et du contexte.

Un système de reporting autonome n'apporte de la valeur que si son architecture résiste à trois contraintes simultanées : la qualité des données, la fiabilité opérationnelle et l'explicabilité des résultats. Pour une PME italienne, le problème réside rarement dans le modèle en soi. Il s'agit le plus souvent de la fragmentation entre les progiciels de gestion intégrée (ERP), les feuilles Excel, les logiciels verticaux, les banques, les CRM et les procédures locales qui varient d'un site à l'autre.

Le premier niveau de l'architecture est donc l'intégration. Le système doit collecter des données provenant de sources hétérogènes, assurer la traçabilité de chaque entrée et gérer différentes fréquences de mise à jour. Cette étape a des implications opérationnelles très concrètes : si la trésorerie travaille sur des relevés quotidiens, le contrôle de gestion sur des clôtures mensuelles et les ventes sur des données quasi en temps réel, le rapport autonome doit rapprocher ces différents délais avant même de calculer un KPI. En pratique, il faut des connecteurs, des règles de mappage et une base fiable pour l'union des flux, comme dans les intégrations avec des sources de données d'entreprise hétérogènes.

La deuxième étape consiste à normaliser les données. Des fiches de données en double, des plans comptables non harmonisés, des motifs de paiement formulés de différentes manières, des centres de coûts incomplets. Ce ne sont là que des problèmes apparemment anodins. S’ils ne sont pas corrigés en amont, chaque automatisation ultérieure reproduira l’erreur à un rythme accéléré.

C'est pourquoi les systèmes aboutis intègrent une couche intermédiaire de contrôle. C'est là que l'on valide les champs, que l'on traite les exceptions, que l'on applique les règles comptables et que l'on signale les incohérences à soumettre à une vérification humaine. Dans de nombreuses entreprises italiennes, c'est la partie la moins visible du projet, mais aussi celle qui fait la différence entre une démonstration convaincante et un processus qui tient la route en production.

Ce n'est qu'une fois les données harmonisées que les modèles entrent en jeu. Et il n'existe pas de modèle unique qui soit parfait en toutes circonstances.

Une architecture cohérente assure la séparation des tâches, car la prévision de trésorerie, la classification des postes, la détection des anomalies et la génération de rapports répondent à des logiques différentes.

FonctionQue fait-elle dans le reportingPourquoi est-ce important pour la directionPrévisionEstime les tendances futures, telles que la trésorerie ou le chiffre d'affairesSoutient la planification et les décisions à court termeClassificationAttribue les mouvements ou les événements à des catégories cohérentesRéduit les corrections manuelles et améliore la lisibilité du rapportDétection des anomaliesIdentifie les schémas inhabituels dans les transactions ou les indicateurs clés de performance(KPI)Signale les erreurs, risques ou signaux faibles Génération narrative Traduit les résultats et les écarts en commentaires structurés Accélère la compréhension par le PDG, le directeur financier et le conseil d'administration

Un aspect stratégique souvent négligé est que l’IA ne remplace pas le jugement financier. Elle le redistribue. La machine gère le volume, la répétition et la hiérarchisation des priorités. Les humains interviennent sur les exceptions, l’interprétation et les décisions ayant un impact économique ou réglementaire.

Cet aspect est encore plus marqué dans les PME italiennes, où le service financier fonctionne souvent avec des équipes réduites et des systèmes hérités de différentes phases de croissance. Dans ce contexte, une architecture autonome bien conçue ne supprime pas le contrôle humain. Elle le concentre là où il est le plus nécessaire.

Un modèle précis mais opaque génère des frictions. Un directeur financier doit être en mesure de justifier une alerte de trésorerie, un reclassement ou un signalement d'anomalie auprès de la direction, des auditeurs et, dans les secteurs réglementés, des autorités de contrôle.

C'est pourquoi l'architecture ne se limite pas au résultat final. Elle doit conserver la chaîne logique qui relie la donnée source, la transformation, la règle appliquée, le modèle utilisé et la justification du résultat. Concrètement, cela se traduit par une piste d'audit, un historique des versions des règles, un journal des décisions et des indicateurs de confiance compréhensibles même pour ceux qui ne sont pas des data scientists.

En Italie, cette question revêt une importance particulière. L'adoption de cette technologie ne dépend pas seulement de la qualité technique du système, mais aussi de sa compatibilité avec les obligations en matière de contrôle interne, de continuité des activités et d'exigences de résilience numérique, qui deviennent de plus en plus strictes, notamment à la lumière du règlement DORA pour les organismes financiers et les entités faisant partie de la chaîne informatique correspondante.

La conclusion pratique est simple. L'architecture d'un système autonome ne doit pas être évaluée uniquement en fonction de son degré d'automatisation, mais aussi en fonction de sa capacité à rester vérifiable en situation de stress. C'est ce critère qui distingue un outil intéressant d'une infrastructure sur laquelle une entreprise peut réellement fonder ses décisions financières.

Selon le rapport 2025 de Citizens Bank, 63 % des directeurs financiers considèrent l'automatisation des paiements comme l'un des impacts les plus productifs de l'IA sur les processus financiers, tandis que près de 6 sur 10 signalent des améliorations significatives dans la détection des fraudes. Pour une entreprise italienne, l'important n'est pas de suivre le discours sur l'IA. Il s'agit de comprendre où le reporting autonome produit des résultats mesurables dans des organisations aux ressources limitées, aux systèmes hétérogènes et soumises à des contraintes réglementaires plus strictes.

Dans les PME italiennes, le problème réside rarement dans le manque de données. Il s'agit le plus souvent de leur dispersion entre les logiciels de gestion, les feuilles Excel, les logiciels bancaires, le comptable et les procédures mises en place à différentes étapes de la croissance. Dans ce contexte, les rapports autonomes créent de la valeur lorsqu'ils réduisent le délai entre un événement opérationnel et une décision de la direction.

Cet effet se manifeste dans trois domaines.

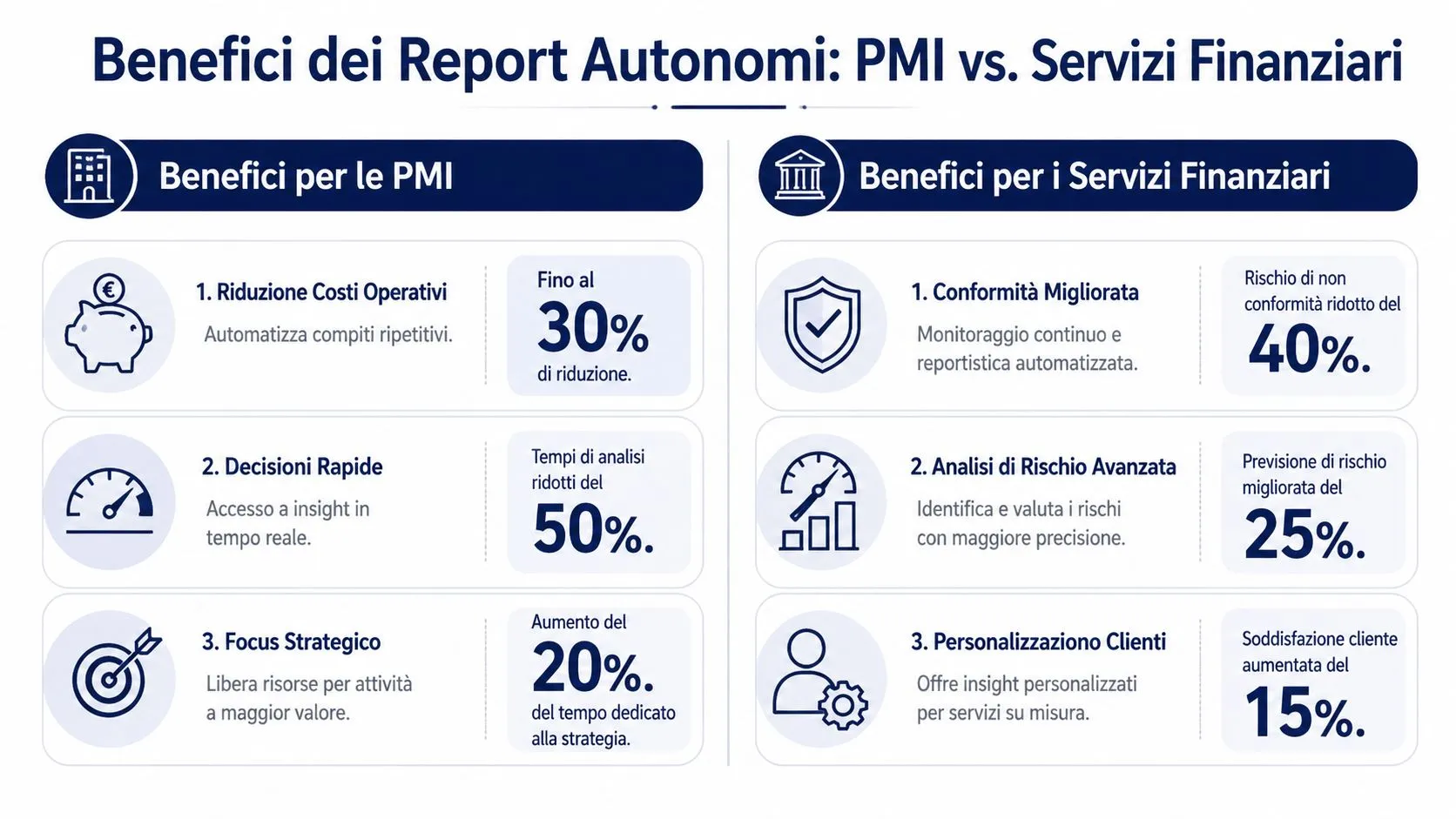

Cet avantage est d'ordre organisationnel, mais il a des répercussions économiques concrètes. Une entreprise qui identifie plus tôt un problème de trésorerie, un retard de paiement ou un écart dans les coûts d'achat peut corriger le problème avant qu'il n'apparaisse dans le bilan mensuel. Pour de nombreuses PME, notamment dans le sud de l'Italie ou dans des régions où l'accès aux compétences numériques avancées est plus limité, la valeur ne réside pas dans le fait de disposer d'analyses plus sophistiquées. Elle réside dans le fait de disposer d'analyses fiables à une fréquence qui n'était auparavant pas viable.

Pour les banques, les compagnies d'assurance, les intermédiaires et les opérateurs fintech, le reporting autonome revêt une valeur particulière. Dans ce contexte, l'avantage ne réside pas uniquement dans l'efficacité. Il réside également dans la capacité à gérer des volumes élevés sans augmenter proportionnellement les coûts d'exploitation, le retard accumulé et le risque d'erreur.

Le domaine le plus mûr reste celui de la conformité. Des processus tels que le traitement des alertes, la production de pièces justificatives pour les audits internes, la hiérarchisation des anomalies et la documentation des exceptions suivent des règles répétitives, mais doivent rester vérifiables. Lorsque l'IA automatise ces étapes à l'aide d'une logique traçable, le gain ne se limite pas à la productivité. La qualité du contrôle s'en trouve améliorée et la pression sur les équipes les plus expérimentées est réduite.

C'est là qu'apparaît également une différence importante entre l'adoption internationale et la réalité italienne. En théorie, l'autonomie du système promet une évolutivité. En pratique, pour les opérateurs soumis à des exigences en matière de résilience numérique, d'externalisation des TIC et de continuité des activités, la valeur dépend de la capacité du système à produire des résultats exploitables même dans un contexte réglementaire contraignant. DORA met particulièrement en évidence cet aspect. Un rapport plus rapide n'a que peu d'intérêt s'il n'est pas gérable, vérifiable et intégrable dans les dispositifs existants.

Il existe également un effet moins souvent évoqué, mais souvent plus stratégique. Les systèmes autonomes réduisent les écarts dans la manière dont une même information est interprétée par différentes personnes, entités ou services.

Pour une PME disposant de plusieurs sites ou de filiales, cela implique de comparer les résultats selon des critères plus uniformes. Pour un opérateur financier, cela signifie traiter les exceptions similaires de manière plus cohérente et plus facile à justifier. Dans les deux cas, la standardisation améliore la qualité des décisions car elle réduit le bruit opérationnel.

La conclusion à retenir est la suivante : les rapports autonomes donnent les meilleurs résultats non pas là où il y a le plus de données, mais là où chaque retard, chaque incohérence ou chaque contrôle manuel entraîne un coût récurrent. Pour les PME italiennes, ce coût se traduit par une perte de temps de gestion. Dans le secteur des services financiers, il se traduit également par un risque opérationnel, une pression réglementaire et une capacité réduite à se développer de manière ordonnée.

L'erreur la plus courante est de penser que la qualité du modèle prime sur celle du contexte. En réalité, un système de reporting autonome devient dangereux lorsqu'il automatise des données erronées, des exceptions non gérées ou des hypothèses erronées.

Le principe est simple. Si les données sources sont incomplètes, en double ou erronées, le système fonctionnera plus vite, mais pas mieux. Ce problème est particulièrement grave dans les entreprises qui combinent des progiciels de gestion intégrée (ERP), des exportations depuis Excel, des logiciels de comptabilité locaux et des archives historiques non harmonisées.

Les problèmes récurrents sont souvent les suivants :

Dans le contexte italien, le risque de biais n'est pas théorique. Il est territorial. Un rapport de la Banque d'Italie datant de 2025 a mis en évidence que les modèles d'IA non entraînés sur des données spécifiquement italiennes peuvent se tromper de 27 % dans leurs prévisions du risque de crédit pour les entreprises du Sud, en raison de jeux de données déséquilibrés en faveur du Nord de l'Italie, comme le rapporte l'étude publiée sur PMC qui résume les résultats cités.

Cette donnée a une implication importante pour les dirigeants. Un système qui semble précis dans l'ensemble peut s'avérer biaisé précisément dans les segments qui exigent une plus grande sensibilité au contexte. Pour une PME du sud de l'Italie, pour un commerçant de détail confronté à une forte saisonnalité locale ou pour ceux qui travaillent dans des filières spécifiques à une région, le risque est de prendre des décisions sur la base d'une représentation partielle de la réalité.

Point crucial : un modèle généraliste peut sembler efficace jusqu'à ce qu'il soit confronté à votre contexte réel.

Outre les préjugés, il y a la question de la conformité. Le RGPD, les contrôles internes et les exigences en matière de résilience, telles que celles abordées dans le cadre européen, imposent de prêter attention aux accès, à la traçabilité, à la responsabilité et à la gestion des données. Ceux qui souhaitent approfondir l'évolution réglementaire peuvent consulter l'analyse d'ELECTE sur le cadre réglementaire de la loi européenne sur l'IA.

Le deuxième sujet concerne la « boîte noire » managériale. Si le système produit un rapport narratif sans indiquer les sources sur lesquelles repose une conclusion, le problème n’est pas seulement d’ordre réglementaire. Il est d’ordre opérationnel. Aucun directeur financier sérieux ne confierait une décision cruciale à un résultat que son équipe n’est pas en mesure de défendre.

C'est pourquoi le défi ne consiste pas à adopter davantage l'IA. Il s'agit d'adopter une IA qui expose ses hypothèses, ses limites et sa chaîne logique.

Un projet de reporting autonome fonctionne lorsqu'il est considéré comme une transformation opérationnelle, et non comme la mise en place d'une nouvelle fonctionnalité logicielle.

La meilleure façon de commencer est de choisir un cas d'utilisation précis mais pertinent. Rapports mensuels sur les ventes, prévisions de trésorerie, rapprochement des marges, analyse des écarts par unité opérationnelle. L'erreur inverse serait de vouloir tout unifier d'un seul coup.

Une séquence efficace suit cette logique :

De nombreuses entreprises se concentrent sur la génération automatique des rapports et négligent la gouvernance. C'est une erreur coûteuse. Avant d'étendre leur utilisation, il convient de préciser qui valide les données, qui gère les exceptions, qui approuve les commentaires sensibles et comment les logiques d'analyse sont versionnées.

Les éléments à mettre en place sont peu nombreux, mais essentiels :

Une fois les bases posées, il est utile d'examiner également un exemple concret de mise en œuvre et d'état d'esprit opérationnel :

Un projet bien conçu ne se mesure pas uniquement au fait que le rapport « sort plus tôt ». Il se mesure à l'aune d'une combinaison d'efficacité, de fiabilité et d'adhésion de la direction.

Les bonnes questions sont les suivantes :

Le succès initial renforce la crédibilité. La crédibilité permet d'étendre le modèle à d'autres processus. C'est ainsi que les rapports autonomes cessent d'être une simple expérience pour devenir une compétence de l'entreprise.

En Italie, le problème ne se limite pas à comprendre à quoi sert l'IA dans le secteur financier. Il s'agit de la rendre accessible aux entreprises qui ne disposent pas de data scientists en interne, de budgets d'entreprise ou d'architectures de données parfaites. Le fossé est réel : les données ISTAT 2025 montrent que seules 18 % des PME italiennes comptant entre 10 et 49 employés utilisent l’IA pour l’analyse financière, contre une moyenne européenne de 35 %, comme le soulignel’étude approfondie du Forum économique mondial sur l’IA agentique dans les services financiers.

Ce chiffre suggère une interprétation moins évidente. En Italie, le marché n'a pas tant besoin de modèles plus sophistiqués. Il a besoin d'outils plus accessibles, avec une prise en main simple, des intégrations rapides et des contrôles conformes à la réglementation européenne.

C'est dans ce contexte qu'intervient ELECTE, une plateforme d'analyse de données alimentée par l'IA destinée aux PME. Concrètement, la plateforme relie les sources de données de l'entreprise, automatise le prétraitement, effectue des analyses et permet de générer des résultats compréhensibles même pour des utilisateurs non techniciens. Pour ceux qui souhaitent voir comment cette approche se traduit en termes de reporting, il est utile de consulter le module de création de rapports d'ELECTE.

Ce qui est intéressant, ce n'est pas seulement l'automatisation du document final. C'est la réduction des frictions tout au long de la chaîne. L'interconnexion des données, la normalisation, l'analyse, la visualisation et la narration doivent fonctionner de concert. Si l'un de ces éléments reste manuel, l'avantage s'amenuise rapidement.

Pour les PME italiennes, cette approche est importante car elle s'attaque aux obstacles les plus courants : complexité technique, fragmentation des données, pénurie de compétences spécialisées et nécessité de conserver un contrôle humain sur les conclusions. En d'autres termes, l'adoption ne progresse pas lorsque l'IA promet de tout faire toute seule. Elle progresse lorsque le système facilite la gestion des rapports.

Si vous envisagez d'adopter des rapports financiers autonomes basés sur l'IA, les points à retenir sont peu nombreux, mais essentiels.

Choisissez une plateforme qui clarifie le cheminement entre les données et la conclusion. Si ce cheminement n'est pas visible, le système n'est pas prêt à prendre des décisions importantes.

Voici en résumé la stratégie. L'autonomie utile ne consiste pas en l'absence d'intervention humaine. Il s'agit de la présence humaine là où cela compte vraiment : la validation, le jugement et la définition des priorités.

Les rapports financiers autonomes basés sur l'IA font évoluer la fonction financière d'une approche réactive vers une approche proactive. C'est là le changement qui compte. Moins de temps consacré à la collecte et au traitement des données. Plus de temps consacré à l'interprétation des signaux, à l'évaluation des risques et à la prise de décisions éclairées.

Pour les PME italiennes, cependant, la technologie ne suffit pas à elle seule. Il faut des architectures solides, des données fiables, une maîtrise des biais et une analyse rigoureuse des contraintes réglementaires. Lorsque ces éléments sont réunis, l’IA ne remplace pas le jugement managérial. Elle le rend plus rapide, mieux informé et plus cohérent.

La question n'est plus de savoir s'il faut adopter ces systèmes. Il s'agit plutôt de déterminer comment s'y prendre pour bien les mettre en place.

Si vous souhaitez découvrir comment intégrer des rapports automatisés, des analyses narratives et des prévisions dans votre processus décisionnel, vous pouvez voir comment cela fonctionne ELECTE.

.svg)

.svg)

.svg)