Lundi matin, réunion commerciale. Le directeur des ventes arrive avec un fichier PDF exporté vendredi soir. Le responsable des opérations, quant à lui, ouvre un tableau de bord mis à jour en temps réel. Les chiffres ne concordent pas tout à fait, les questions fusent, et la discussion passe des clients aux données. C'est souvent dans ce genre de situation que se pose véritablement, dans de nombreuses PME, la question du choix entre tableau de bord interactif et rapport statique.

La question n'est pas seulement de savoir quelle interface est la plus moderne. Il s'agit de déterminer quel outil aide votre entreprise à prendre de meilleures décisions, avec le bon équilibre entre rapidité, contrôle et contexte. Un rapport statique peut être parfait pour le conseil d'administration ou pour la conformité. Un tableau de bord interactif peut s'avérer décisif lorsque vous devez détecter une anomalie avant qu'elle ne se traduise par un coût.

Sur le marché italien, ce choix revêt une importance encore plus grande, car de nombreuses entreprises accélèrent leurs efforts en matière d'analyse de données, mais toutes ne disposent pas du même niveau de maturité en la matière ni des mêmes compétences en interne. C'est pourquoi la bonne question n'est pas « tableau de bord ou rapport ? ». Elle est plutôt : quand faut-il utiliser l'un, quand faut-il utiliser l'autre, et comment passer du suivi à l'action.

Les rapports statiques sont des documents figés : fichiers PDF, feuilles Excel exportées, présentations PowerPoint. Ils capturent les données à un moment précis et les figent sous une forme qui ne change pas pendant la lecture.

C'est une caractéristique que beaucoup considèrent comme une limite. En réalité, dans de nombreux contextes, c'est leur point fort. Si vous devez présenter un résultat trimestriel, documenter une clôture mensuelle ou archiver des données à des fins d'audit et de contrôles internes, disposer d'une version immuable est un avantage, et non un inconvénient.

Un rapport statique est efficace lorsque le principal enjeu n'est pas d'explorer, mais de mettre tout le monde d'accord sur une même vision. Personne n'applique de filtres différents. Personne ne voit une version mise à jour en cours de réunion. Tout le monde se base sur les mêmes données chiffrées.

C'est pourquoi elles restent au cœur d'activités telles que :

Un bon rapport statique n'incite pas à explorer. Il invite à comprendre une décision déjà prise.

Dans le débat opposant les tableaux de bord interactifs aux rapports statiques, ces derniers sont souvent perçus comme appartenant au passé. Mais en entreprise, c'est souvent le passé qui façonne le présent. Un directeur financier qui prépare des documents pour le conseil d'administration ne recherche pas des filtres en temps réel. Il recherche la précision, la traçabilité et l'ordre.

Leur utilisation au-delà de leur champ d'application naturel a toutefois un coût. Dans le secteur informatique italien, les rapports statiques sont utilisés par 55 % des entreprises qui n’ont pas encore adopté de solutions interactives et présentent un retard de 40 % dans la détection des anomalies, avec des coûts opérationnels supplémentaires estimés à 15 000 euros par an et par entreprise, selon les données rapportées par cette analyse de référence sur la conception des tableaux de bord.

La limite apparaît lorsque l'entreprise pose une deuxième question. Puis une troisième. Si le rapport a été conçu pour répondre à la question « Que s'est-il passé ? », il se heurte à des difficultés lorsque la direction veut savoir « où ? », « pourquoi ? » et « que faisons-nous maintenant ? ».

En résumé, le rapport statique reste un outil fiable. Mais il n'est pas conçu pour servir de guide en temps réel dans le trafic quotidien.

Un tableau de bord interactif ne se contente pas de vous fournir une simple donnée. Il vous permet d'approfondir l'analyse. Vous voyez le total, puis le détail par secteur, puis chaque produit, puis le canal qui s'écarte de la tendance. Tout cela sans avoir à demander un nouveau fichier à un analyste.

C'est là que la comparaison entre tableau de bord interactif et rapport statique prend une autre dimension. La différence n'est pas d'ordre esthétique. Elle réside dans la manière dont les équipes travaillent avec les données au quotidien.

Les tableaux de bord interactifs combinent trois fonctionnalités qui, ensemble, modifient le centre de gravité de la prise de décision :

Pour un responsable commercial, cela signifie passer de l'évolution générale des ventes au comportement d'une région ou d'une catégorie. Pour une équipe financière, cela signifie repérer un écart puis en isoler la cause la plus probable, au lieu d'attendre le prochain export.

Si vous souhaitez mieux comprendre comment ces environnements sont conçus, vous pouvez consulter un exemple concret dans le guide sur la création de tableaux de bord analytiques sur ELECTE.

Un tableau de bord bien conçu ne transforme pas tout le monde en data scientist. Il rend toutefois plus autonomes des personnes qui, jusqu’à hier, dépendaient d’un fichier préparé par d’autres. Il s’agit d’un changement culturel avant même d’être technique.

Les conséquences opérationnelles sont claires :

Règle pratique : si votre travail nécessite de fréquentes questions complémentaires, la rigidité d'un fichier statique devient rapidement un coût caché.

Les tableaux de bord ne sont toutefois pas une solution miracle. Si les données sources sont désorganisées, si les définitions des indicateurs clés de performance (KPI) ne sont pas clairement établies, ou si l'équipe ne sait pas interpréter ce qu'elle voit, on risque de remplacer un rapport lent par un tableau de bord confus.

C'est pourquoi les tableaux de bord interactifs fonctionnent mieux lorsque l'entreprise sait quels indicateurs surveiller, qui doit les utiliser et à quelle fréquence. L'avantage ne vient pas de l'écran. Il vient de l'utilisation quotidienne qu'en font des personnes concrètes.

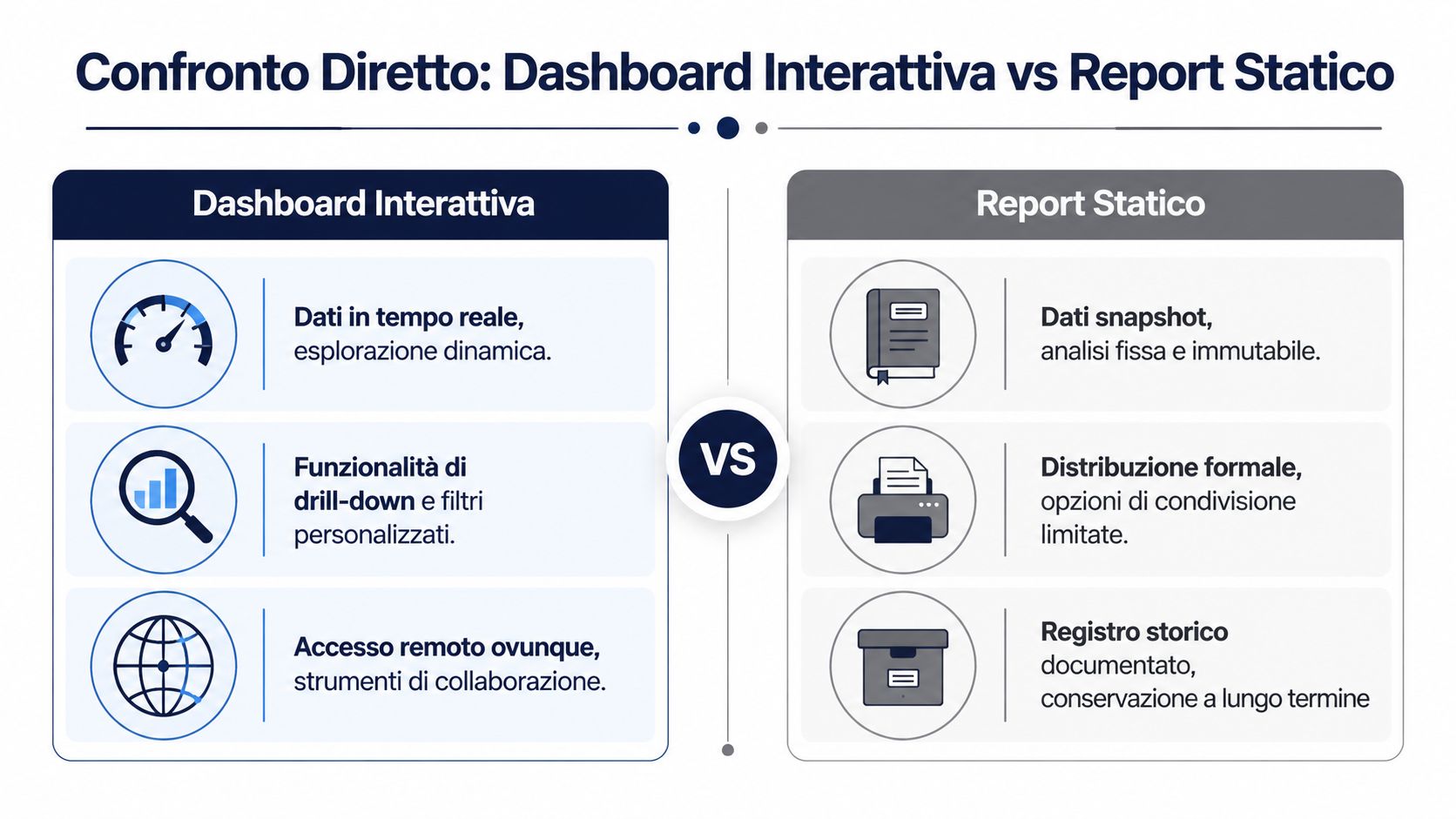

C'est surtout lorsqu'on compare les deux outils côte à côte que l'on se rend vraiment compte de la différence. Pas de manière abstraite, mais à travers les points de friction qui pèsent dans la vie de tous les jours : mise à jour des données, autonomie des utilisateurs, temps de réponse, qualité de la documentation.

| Critère | Tableau de bord interactif | Rapport statique |

|---|---|---|

| Fonction principale | Suivi continu et analyse des indicateurs clés de performance | Documentation, résumé formel, archives |

| Actualité des données | Mises à jour fréquentes ou en temps réel | Instantané à une date précise |

| Interaction avec l'utilisateur | Filtres, exploration en profondeur, segmentation | Consultation passive |

| Utilisation idéale | Opérations, ventes, marketing, suivi quotidien | Réunions du conseil d'administration, audits, clôtures périodiques |

| Rapidité de réponse aux nouvelles demandes | Élevé, dans les limites du modèle de données | Faible, nécessite souvent une nouvelle version |

| Fiction | Plus exploratoire que linéaire | Plus guidée et contextualisée |

| Distribution | Web, accès partagé, collaboration à distance | PDF, e-mail, impression, archivage |

| Risque principal | Surcharge visuelle ou indicateurs de performance clés mal gérés | Obsolescence rapide et rigidité |

Pour ceux qui travaillent avec des piles BI modernes, l'écart est également d'ordre technique. Selon cette analyse comparative des outils BI, un tableau de bord interactif sur des plateformes telles ELECTE utiliser WebSocket pour des mises à jour en temps réel avec une latence moyenne de 150 ms et permettre des explorations dynamiques sur des ensembles de données pouvant atteindre 10 millions de lignes. Les rapports statiques, en revanche, nécessitent des actualisations manuelles avec des temps de rendu de 5 à 10 secondes et ne prennent pas en charge les filtres à la volée.

Le premier point concerne le temps. Si un responsable de la chaîne d'approvisionnement doit comprendre immédiatement pourquoi une catégorie connaît un ralentissement, le tableau de bord interactif réduit le délai entre l'observation et la vérification. Un fichier statique, en revanche, oblige à s'arrêter à la question initiale.

Le deuxième point concerne l'autonomie. Dans de nombreuses entreprises, le goulot d'étranglement n'est pas le manque de données. C'est la dépendance vis-à-vis d'une poignée de personnes capables de les réorganiser. Les tableaux de bord transfèrent une partie de ce travail aux utilisateurs métier, mais seulement si le modèle est clair.

Le troisième aspect est la formalité. Un conseil d'administration, un auditeur ou un partenaire externe ne souhaitent souvent pas accéder à un tableau de bord. Ils veulent un document figé, traçable et imprimable. Dans ces cas-là, le rapport reste la solution privilégiée.

Pour ceux qui ont besoin de créer des documents formalisés en complément des tableaux de bord, il existe des outils spécialisés tels que le générateur de rapports d'ELECTE.

Choisir entre un tableau de bord et un rapport ne revient pas à désigner un seul gagnant. Cela revient à décider s'il faut, à ce moment-là, explorer ou valider.

Un critère simple peut vous aider :

C'est là que le débat entre tableau de bord interactif et rapport statique cesse d'être théorique. Il s'agit désormais d'une question d'architecture de travail.

La question qui compte pour un entrepreneur n'est pas de savoir quel outil semble le plus sophistiqué. C'est de savoir lequel apporte le plus de valeur, plus rapidement et avec le moins de frictions internes.

Dans le secteur informatique italien, la situation est claire. Une étude de l'École polytechnique de Milan a révélé que les tableaux de bord interactifs ont augmenté l'adoption de l'analyse de données dans les PME italiennes de 45 % par rapport aux rapports statiques, avec un retour sur investissement moyen de 320 % en 18 mois. Selon cette même étude, 68 % des entreprises qui les utilisent ont réduit leurs délais de décision de 52 %, comme l'indique l'analyse mentionnée précédemment.

Ces chiffres sont importants pour une raison simple. Plus le délai entre le signal et la décision est court, plus l'entreprise est en mesure de corriger le tir avant que le problème ne s'aggrave. Dans le commerce de détail, cela peut signifier réagir à une rupture de stock. Dans la finance, repérer un écart. Dans la vente, comprendre immédiatement où le pipeline se bloque.

Ce n'est pas seulement une question de rapidité. C'est une question de qualité de la concertation interne. Lorsque les équipes consultent une vue partagée, elles passent moins de temps en réunion à débattre pour savoir quel fichier est le bon et consacrent davantage de temps à décider de la marche à suivre.

Il existe cependant un malentendu courant. Le retour sur investissement ne découle pas automatiquement de la simple mise en place d’un tableau de bord. Il résulte d’une combinaison de facteurs :

Lorsque le tableau de bord réduit le temps de lecture mais que l'entreprise ne modifie pas son processus décisionnel, les avantages restent limités.

Dans ce contexte, le rapport statique conserve une valeur économique moins visible, mais qui reste néanmoins importante. Il réduit l'ambiguïté dans les communications officielles, simplifie les démarches formelles et contribue à ancrer les décisions et les résultats dans le temps. En d'autres termes, il préserve la qualité de la gouvernance.

C'est pourquoi ces deux outils créent de la valeur de manière différente. Le tableau de bord interactif tend à générer un retour sur investissement grâce à la rapidité, à l'adoption et à l'opérabilité. Le rapport statique tend à créer de la valeur grâce à la fiabilité, à la mémoire organisationnelle et au contrôle.

Dans les entreprises les plus matures, l'objectif n'est pas de remplacer complètement un format par un autre. Il s'agit plutôt de concevoir un processus dans lequel les données constituent au départ un signal dynamique, sont interprétées en tenant compte du contexte, puis se traduisent par un document ou une action lorsque cela s'avère nécessaire.

Une même entreprise peut avoir besoin des deux outils le même jour. Le rôle change, le rythme de travail change, et le format le plus utile change aussi.

Le PDG, ou le responsable d'une unité opérationnelle, n'a pas besoin d'un tableau interminable. Il a besoin de savoir si la direction prise est la bonne. Un tableau de bord interactif est souvent l'outil le plus adapté, car il met en avant quelques indicateurs clés de performance (KPI) stratégiques, les tendances et les écarts.

Le rapport statique entre en jeu lorsque cette même direction doit officialiser les résultats. Un dossier de présentation trimestriel, une révision budgétaire ou une présentation aux investisseurs exigent des chiffres définitifs et un récit structuré.

Concrètement, les dirigeants utilisent ces deux outils à deux moments différents :

Pour un responsable du commerce de détail ou du commerce électronique, l'intérêt des tableaux de bord est très concret. Dans le secteur italien de l'informatique appliquée au commerce de détail, les tableaux de bord interactifs permettent d'optimiser les stocks de 25 %; dans le cas de Zalando Italia, ils ont contribué en 2023 à réduire les ruptures de stock de 18 %. De plus, ils automatisent 70 % du processus de reporting, ce qui représente une économie de 22 000 euros par an et par équipe, selon le rapport cité dans l'étude de Tableau.

Ici, l'enjeu n'est pas l'esthétique de la présentation. C'est la possibilité d'agir plus tôt. Un responsable de catégorie identifie les gammes qui marquent le pas, effectue un filtrage par zone, vérifie le niveau des stocks et décide s'il faut déplacer une promotion ou ajuster le réapprovisionnement.

Pour l'analyste, en revanche, la situation est plus nuancée. Le tableau de bord sert à surveiller et à repérer rapidement les écarts. Le rapport statique reste utile lorsqu'il faut fournir une analyse détaillée, éventuellement accompagnée de notes méthodologiques, d'hypothèses et de commentaires qu'une simple visualisation ne contient pas.

Dans de nombreuses organisations, l'analyste ne se détache pas du rapport. Il cesse toutefois de l'utiliser comme seul intermédiaire entre la question et la réponse.

Quelques exemples permettent de mieux se représenter la situation :

En d'autres termes, les rôles ne se divisent pas en « spécialistes des tableaux de bord » et « spécialistes des rapports ». Ils passent d'un outil à l'autre en fonction du type de décision qu'ils doivent prendre.

L'aspect le plus souvent négligé dans la comparaison entre les tableaux de bord interactifs et les rapports statiques est le fossé qui sépare le fait de constater un problème de celui de savoir comment y remédier. De nombreux guides se limitent au format. Rares sont ceux qui abordent le processus décisionnel.

Un tableau de bord peut signaler une baisse des ventes dans une région. Un rapport peut décrire ce qui s'est passé au cours du dernier trimestre. Mais souvent, aucun de ces deux outils, pris isolément, ne répond à la question la plus urgente : quelle est la cause la plus probable et quelle mesure convient-il de prendre dès maintenant ?

C'est là que les goulots d'étranglement apparaissent. Le responsable repère le problème. Il fait alors appel à l'analyste. L'analyste extrait des données supplémentaires. Une deuxième version est produite. Puis une troisième. Le coût ne se limite pas au temps passé par les techniciens. C'est aussi l'interruption du processus décisionnel.

Le problème aujourd'hui n'est pas d'accéder aux données. Il s'agit plutôt de franchir assez rapidement le fossé entre l'observation, l'interprétation et l'action.

Les sources traitant de ce sujet rappellent souvent que ce choix varie considérablement en fonction de la maturité analytique et des compétences internes. Pour les PME peu familiarisées avec les technologies, la courbe d'adoption et le délai de rentabilisation sont des facteurs déterminants. Les solutions d'analyse conversationnelle sont en train de changer cette approche, en permettant d'interroger les données sans passer par des interfaces de tableau de bord complexes, comme le souligne cette réflexion sur le choix entre tableaux de bord et rapports.

Cette perspective rééquilibre le débat. Un tableau de bord doté de nombreux filtres peut s'avérer très utile pour une équipe habituée à analyser des données quotidiennement. En revanche, pour une organisation dont la gouvernance n'est pas encore bien établie, cela peut entraîner des interprétations incohérentes ou un faible taux d'adoption.

C'est pourquoi le bon choix dépend de questions très concrètes :

C'est précisément dans cet espace intermédiaire que l'IA entre en jeu. Non pas pour se substituer automatiquement au jugement humain, mais pour aider à relier la surveillance à des explications plus accessibles, à des analyses suggérées et à des parcours plus simples pour les utilisateurs non spécialistes.

Adopter des tableaux de bord interactifs ne signifie pas se lancer dans un projet monolithique, qui s'étale sur plusieurs mois et qui est réservé au service informatique. Pour une PME, l'approche la plus judicieuse consiste à partir d'un processus décisionnel précis et de quelques questions métier fréquemment posées.

ELECTE, qui s'écrit correctement ELECTE, se présente comme une plateforme d'analyse de données alimentée par l'IA, conçue pour mettre des fonctionnalités avancées à la portée des équipes non spécialisées. L'idée est d'éviter qu'une PME ne soit obligée de choisir entre la complexité des solutions d'entreprise et une simplicité trop limitée.

Une adoption réaliste passe par quatre étapes :

Connectez les bonnes sources

Pas toutes, tout de suite. Commencez par celles qui ont une incidence sur les décisions les plus courantes : ventes, stocks, finances, performances commerciales.

Définir quelques indicateurs clés de performance (KPI) clairs

Un tableau de bord initial doit clarifier les choses, pas impressionner. Mieux vaut moins de widgets et plus de clarté.

Déterminer qui consulte quoi

La direction disposera d'une vue d'ensemble stratégique. Les responsables opérationnels auront accès à des informations plus détaillées. Les analystes auront besoin d'espaces pour approfondir leurs analyses.

Préparer le passage à l'action

Si une anomalie est détectée, quelqu'un doit savoir où approfondir la question et quelle décision prendre.

Si vous souhaitez voir cette approche mise en pratique dans un contexte concret, vous pouvez demander une démonstration d'ELECTE.

L'intérêt d'une plateforme comme ELECTE ne réside pas seulement dans la création de tableaux de bord. Il réside dans la volonté de combler le fossé entre la visualisation et la prise de décision. Pour de nombreuses PME, c'est l'étape la plus délicate, car les données sont bien là, mais leur interprétation reste l'apanage de quelques-uns.

À ce stade, trois éléments sont particulièrement importants :

Si vous comparez réellement les tableaux de bord interactifs et les rapports statiques, la question finale n'est pas de savoir quel type d'interface vous préférez. Il s'agit plutôt de déterminer quel système aide votre organisation à transformer les données en décisions plus claires, mieux partagées et plus rapides.

Si vous souhaitez découvrir comment mettre en œuvre cette approche au sein de votre entreprise, vous pouvez voir ELECTE en action grâce à une démonstration personnalisée. C'est un moyen concret d'évaluer comment des tableaux de bord interactifs, des rapports automatisés et des analyses basées sur l'IA peuvent s'adapter au niveau de maturité de votre équipe en matière de données, sans complexité inutile.

.svg)

.svg)

.svg)