השעה מאוחרת, מחלקת הניהול כבר סגרה, ואתה עדיין יושב מול קובץ אקסל עם יותר מדי כרטיסיות פתוחות. אחת מכילה את החשבוניות שטרם נגבו, אחרת את ההוצאות הצפויות, ועוד אחת את מועדי התשלומים למס הכנסה. אך השאלה היא תמיד אחת: האם בחודש הבא יהיה מספיק מזומנים כדי לשלם משכורות, לספקים, ואולי אפילו לממן יוזמה עסקית חדשה?

עבור חברות קטנות ובינוניות רבות באיטליה, ניהול תזרים המזומנים עדיין מתנהל כך. העבודה מתבצעת על בסיס עדכונים שוטפים, עם נתונים המגיעים ממקורות שונים, מועדי גבייה שאינם תמיד קבועים ושקיפות מועטה לגבי מה שעלול להשתנות בעוד שבועיים. התוצאה היא לא רק לחץ. זוהי צורת ניהול תגובתי, שלעתים קרובות מעכבת קבלת החלטות חשובות.

בינתיים, הנושא יוצא מהנישה. בשנת 2025 הגיע שוק ה-AI העולמי בתחום החשבונאות להיקף של 6.68 מיליארד דולר, כאשר חברות קטנות ובינוניות (SME) היוו 68% מההוצאות, על פי ניתוח זה של שוק ה-AI בתחום החשבונאות עבור חברות קטנות ובינוניות. זו כבר אינה טכנולוגיה המיועדת רק לקונצרנים גדולים בעלי צוותי מדע נתונים ייעודיים.

עבור יזם או מנהל כספים של חברהקטנה או בינונית, העניין אינו לרדוף אחרי הטרנדים. העניין הוא להבין האםחיזוי תזרים מזומנים באמצעות בינה מלאכותית (AI) באמת יכול להביא ליותר שליטה, פחות עבודה ידנית והחלטות טובות יותר, במיוחד בהקשר האיטלקי של חשבוניות אלקטרוניות, מערכות ERP שאינן משולבות היטב ותקציבים הנמצאים תחת פיקוח הדוק.

עבור חברות קטנות ובינוניות רבות באיטליה, חוסר הוודאות אינו נובע ממשבר פתאומי. הוא נובע מהשגרה. תשלום שמתעכב בעשרה ימים, ספק שיש לשלם לו מוקדם מהצפוי, טופס F24 שמכביד יותר מהחודש הקודם, תחזית שנכתבה מחדש בחופזה משום שבנתיים השתנו שלושה משתנים.

זה המקום שבו הגיליון האלקטרוני מגלה את מגבלותיו התפעוליות. הוא מתפקד כל עוד הנתונים מועטים, יציבים ומאוחדים במקום אחד. בפועל, באיטליה המצב לרוב אינו כך. חלק מהמידע נמצא במערכת הניהול, חלק בבנק, חלק במערכת החשבוניות האלקטרוניות וחלק בדוחות הייצוא של רואה החשבון. איחוד כל הנתונים דורש זמן, וזמן זה פוגע בערך התחזית.

עבור חברות קטנות ובינוניות, לבעיה זו יש חשיבות מיוחדת. הן מהוות כמעט את כל המרקם העסקי של המדינה ותורמות חלק נכבד לכלכלה הלאומית. כאשר אין תמונת מצב ברורה לגבי תזרים המזומנים, הסיכון אינו נוגע רק לקופת החברה. הוא נוגע להזמנות שנדחות, להקפאת גיוס עובדים, ליחסים מתוחים יותר עם הספקים וליכולת מופחתת לנצל תמריצים או מכרזים, כולל אלה הקשורים לתוכנית השיקום וההתחדשות הלאומית (PNRR).

באיטליה, העניין אינו לאמץ את הבינה המלאכותית רק כי זה הטרנד. העניין הוא להבין אם כלי חדש פותר בעיות קונקרטיות מאוד, בתוך חברות שלעתים קרובות מתחילות מרמת דיגיטליזציה נמוכה יותר בהשוואה לשווקים אירופיים אחרים, ועם תהליכים מנהליים שעדיין מפוצלים מאוד.

בלי תמונת מצב אמינה על תזרימי המזומנים בחודשים הקרובים, אפילו חברה יציבה עלולה לדחות החלטות מועילות או לנהוג בזהירות יתר ברגע הלא נכון.

השימוש ב-AI בתחזיות תזרים מזומנים מעניין דווקא מסיבה זו. הוא יכול לסייע בחיבור בין מקורות שונים, בעדכון התחזיות בתדירות גבוהה יותר ובזיהוי סטיות עוד בטרם יהפכו למקרי חירום. הוא אינו מבטל את חוסר הוודאות, ואינו מחליף את שיקול הדעת של מי שמכיר את הלקוחות, את העונתיות ואת הרגלי התשלום. עם זאת, הוא מספק ליזמים ולמנהלי כספים בסיס יציב יותר מאשר קבצים שעוברים עדכונים ידניים.

עבור חברה קטנה ובינונית איטלקית, השאלה הנכונה אינה האם האלגוריתם "מנבא את העתיד". השאלה היא הרבה יותר מעשית. האם הוא מצליח לנתח כראוי את הנתונים שכבר יש ברשותי, כולל נתוני החשבוניות האלקטרוניות? האם הוא משתלב במערכות שאני באמת משתמש בהן? האם הוא עוזר לי לקבל החלטות מספר שבועות מראש, במקום לרדוף אחרי יתרת חשבון הבנק? על שאלות אלה נשען הערך האמיתי של הטכנולוגיה.

בשעה 8:30 בבוקר, בחברות קטנות ובינוניות רבות באיטליה, תחזית המזומנים עדיין מתחילה עם שלושה חלונות פתוחים במקביל: בנקאות מקוונת, מערכת ניהול וגיליון אקסל. ואז מגיעות החריגות. חשבונית אלקטרונית שהונפקה אך טרם נגבתה. לקוח שמשלם סכום חריג. הוצאה שהמחלקת הרכש לא דיווחה עליה. באותו רגע, מגבלות התחזית הידנית מתבררות. היא מספקת תמונת מצב מועילה, אך סטטית, בעוד שהמצב משתנה מדי יום.

תחזית תזרים המזומנים באמצעות בינה מלאכותית מנסה לפתור בדיוק את הפער הזה בין המהירות התפעולית לאיטיות הכלים. בפועל, היא משתמשת במודלים סטטיסטיים ובמודלים של למידת מכונה כדי להעריך הכנסות והוצאות עתידיות על סמך נתונים היסטוריים ונתונים עדכניים, תוך עדכון התחזית כאשר הנתונים המוקלטים משתנים. עבור חברה קטנה ובינונית איטלקית, העניין אינו טמון במורכבות הטכנית כשלעצמה. העניין הוא האם המערכת מצליחה לקרוא היטב את הנתונים שהחברה כבר מייצרת, כולל אלה של החשבוניות האלקטרוניות, והאם היא הופכת אותם לתחזית אמינה מספיק כדי לתמוך בהחלטות קונקרטיות.

בשיטה המסורתית, צוות הכספים אוסף נתונים, מזין הנחות ומכין תחזית שנשארת תקפה כל עוד המציאות לא משתנה. אם ההכנסות הצפויות משתנות או מצטברים עיכובים בתשלומים, נדרש שלב ידני חדש. גישה זו עשויה להספיק בחברות פשוטות, עם מעט תנועות ומחזוריות קבועה. היא מתפקדת הרבה פחות טוב כאשר תזרים המזומנים תלוי בעונתיות, בלקוחות עם הרגלי תשלום שונים, במועדי תשלום מס קרובים ובנתונים המפוזרים בין מספר מערכות.

מערכת בינה מלאכותית פועלת באופן שונה. היא יכולה לקשר בין נתוני חשבונאות היסטוריים, תזרימי בנק, לוחות זמנים, נתוני מכירות וחשבוניות אלקטרוניות, ולאחר מכן לחשב מחדש את התחזית על סמך סימנים חדשים. מסיבה זו הנושא מעניין במיוחד את העסקים הקטנים והבינוניים באיטליה, שבהם הנתונים הניהוליים לרוב אינם מרוכזים בסביבה אחת, וחלק מהעבודה עדיין מתבצע באמצעות ייצוא נתונים, בדיקות ידניות או קבצים המשותפים עם יועצים חיצוניים.

כאן מתגלה גם היבט שפחות מדברים עליו. הטמעת המערכת אינה תלויה רק באיכות האלגוריתם. היא תלויה באיכות התשתית הפנימית. אם נתוני הלקוחות, סיבות התשלום והרישומים החשבונאיים אינם עקביים, גם המודל הטוב ביותר יניב תחזית לא אמינה. לעומת זאת, אם החברה כבר סדרה את הזרימות, אולי אפילו באמצעות תמריצים לדיגיטליזציה או בחינת מכרזים הקשורים לתוכנית PNRR, קפיצת המדרגה בתועלת עשויה להיות מהירה הרבה יותר.

מאחורי ראשי התיבות AI לא מסתתרת מכונה ש"מנחשת" את העתיד. ישנם מודלים המעריכים הסתברויות על סמך דפוסים שנצפו בנתונים. על פי הסבר זה על מודלי ARIMA ו-gradient boosting בתחזיות תזרים מזומנים, מערכות לחיזוי תזרימי מזומנים משתמשות בגישות כגון ARIMA ו-gradient boosting כדי לנתח סדרות נתונים פיננסיות היסטוריות, לזהות קשרים בין הכנסות, עלויות וזמני תשלום, ולזהות מגמות, עונתיות וחריגות.

במילים פשוטות:

מערכת חיזוי טובה אינה מחליפה את שיקול הדעת של ההנהלה. היא מספקת מידע טוב ומהיר יותר לצורך קבלת החלטות.

מדוע זה חשוב? משום שזה דוחה את מועד קבלת ההחלטה. אם חברה מזהה מראש האטה בהכנסות, שיא בתשלומים או תקופה של לחץ על הנזילות, יש לה יותר אפשרויות על השולחן. היא יכולה לשנות את מועדי הרכישה, לנהל משא ומתן עם לקוחות וספקים, לדחות הוצאה שאינה דחופה או לאשר השקעה מתוך מודעות רבה יותר. בחברות שצומחות אך נותרות לא מובנות מבחינה פיננסית, מידע מוקדם זה שווה לעתים קרובות יותר מתחזית תיאורטית מושלמת.

לפיכך, עבור חברות קטנות ובינוניות רבות באיטליה, הערך של חיזוי מבוסס בינה מלאכותית אינו טמון בהבטחה מופשטת לדיוק. הוא טמון במעבר ממסמך שמתעדכן במרווחי זמן קבועים למערכת העוקבת אחר הקצב האמיתי של החברה.

בשעה 8:30 בבוקר, בחברות קטנות ובינוניות רבות באיטליה, השאלה היא תמיד אותה שאלה: כמה מזומנים באמת יהיו לנו בעוד שבועיים? התשובה מגיעה לעתים קרובות מקובץ אקסל שעודכן בחופזה, מדפי חשבון שהורדו ידנית ומחשבוניות המפוזרות במערכות שונות. בהקשר כזה, היתרון של הבינה המלאכותית אינו תיאורטי. הוא נמדד ביכולת לזהות בעיה מראש ולפעול עם מספר אפשרויות על השולחן.

עבור חברה איטלקית, הדבר חשוב עוד יותר. מי שעובד עם רווחים צרים, תזרים מזומנים מדולל ודרישות רגולטוריות כמו חשבוניות אלקטרוניות יודע כי הנזילות כמעט לעולם לא נפגעת בגלל אירוע בודד גדול. לרוב היא מתדרדרת עקב חיכוכים יומיומיים: עיכובים בגבייה, מועדי תשלום החופפים זה לזה, ונתונים הפזורים בין תוכנת הניהול, הבנקאות המקוונת והחשבונאות.

היתרון הבולט ביותר נותר איכות התחזית. בסיכום שפרסמה חברת Glean בנושא ניהול תזרים מזומנים באמצעות בינה מלאכותית, מערכות חיזוי מבוססות בינה מלאכותית מזוהות עם רמות דיוק גבוהות מאוד, המגיעות עד 95% במקרים הטובים ביותר, וכן עם שיפורים כלכליים מדידים כאשר התחזית הופכת לאמינה יותר. אותו מקור מציין גם נתון מבני משמעותי: חברות רבות פועלות עם עתודות נזילות שבריריות.

עבור מנהל של עסק קטן או בינוני, דיוק פירושו: לצמצם את מספר ההחלטות המתקבלות ברגע האחרון. זה אומר לזהות מבעוד מועד כאשר לקוח גדול מתחיל לעכב את התשלומים. זה אומר למנוע מצב שבו בסוף החודש מתברר שהמע"מ, המשכורות והספקים נופלים כולם באותו חלון זמן.

ההבדל הוא מעשי. תחזית טובה יותר אינה מבטיחה חסינות מטעויות. היא מצמצמת את הטעויות שניתן למנוע.

בחברות איטלקיות, היתרון גדל כאשר המערכת מזהה גם סימנים שלעתים קרובות נעלמים מעינינו. מועדי הגשת החשבוניות האלקטרוניות, ההשפעות העונתיות האופייניות לענפים מסוימים, הרגלי התשלום של לקוחות קבועים, והוצאות צפויות הקשורות לבונוסים, מקדמות מס או חידושי חוזים שנתיים. אם גורמים אלה משולבים במודל בצורה מסודרת, מרחב התמרון מתרחב.

היתרון השני בא לידי ביטוי בשטח, בעבודה השוטפת. חברות קטנות ובינוניות רבות לא סובלות רק מחוסר יכולת לתכנן מראש. הן סובלות מכך שהצוות המנהלי מקדיש זמן רב מדי לאיסוף מחדש של נתונים שכבר קיימים.

מי שמנהל את מחלקת הכספים מכיר את זה היטב. צריך לבדוק אם החשבוניות שהונפקו נכנסו למערכת הניהול הנכונה, להשוות אותן לתשלומים שהתקבלו בבנק, לבדוק מועדי תשלום, לתקן חריגות ולשלוח גרסה חדשה של הקובץ. אם החברה משתמשת במספר כלים, או אם חלק מהתהליך נשאר ידני, התחזית מגיעה באיחור ומתיישנת במהירות.

כאשר מערכת בינה מלאכותית מחוברת למקורות התפעוליים, היתרון הראשוני מתבטא לרוב בכך: פחות פעולות העתקה והדבקה, פחות התאמות חוזרות ונשנות, ויותר זמן להבין מדוע התחזית משתנה.

תחזית מועילה יותר מאשר רק המספר הסופי. הצוות יכול להתמקד בשאלות שמשפיעות באמת על הקופה:

עבור חברות קטנות ובינוניות באיטליה, לשינוי תפעולי זה יש חשיבות מיוחדת, שכן לרוב אין בהן מחלקת כספים גדולה. אותו אדם עשוי להיות אחראי על הנהלת חשבונות, קשרי בנקאות, מועדי תשלום מסים ובקרת ניהול. אם המערכת מצמצמת את העבודה הידנית, היתרון מורגש מיד, גם בארגונים קטנים.

היתרון השלישי נוגע לאופן קבלת ההחלטות. תחזית שנוצרה רק כדי "לבדוק את היתרה" מועילה רק עד גבול מסוים. מערכת בינה מלאכותית הופכת לשימושית יותר כאשר היא מסייעת לדמות תוצאות קונקרטיות: מה יקרה לנזילות אם לקוח ישלם באיחור של 20 יום? מה יקרה אם החברה תקדים רכישות כדי להגן על עצמה מפני עליות מחירים? מה יקרה אם תפתח סניף מכירה חדש או תגייס שני אנשי מכירות?

כאן ניתן לראות היטב את ההבדל ביחס לשיטה המסורתית.

| קרִיטֶרִיוֹן | תחזית מסורתית (Excel) | חיזוי באמצעות בינה מלאכותית (ELECTE) |

|---|---|---|

| עדכון נתונים | מדריך וכתב עת | רציף יותר, מבוסס על עדכונים וחישוב מחדש |

| טיפול בתקלות | זה תלוי בעיניו של מי שבוחן | התראות אוטומטיות והתראות מוקדמות |

| ניתוח העונתיות | לעתים קרובות מפושטת | מתאימה יותר לדפוסים חוזרים ולוריאציות |

| תכנון תרחישים | איטי, בעבודת יד | מהיר יותר לדמות |

| תפקידו של צוות הכספים | איסוף וניקוי נתונים | ניתוח ואופטימיזציה של ההון החוזר |

תחזית מועילה לא רק מציינת "כמה מזומנים יהיו לך". היא עוזרת להבין אילו החלטות משפרות או מחמירות את המגמה הזו.

לקורא האיטלקי יש היבט נוסף שיש לקחת בחשבון. אימוץ הטכנולוגיה הדיגיטלית בקרב חברות קטנות ובינוניות נותר לא אחיד, ובדיוק משום כך הערך אינו בא לידי ביטוי בפונקציות המתוחכמות המוצגות בחוברת. הערך מתגלה כאשר התוכנה משתלבת היטב בתהליכים האמיתיים של העסק: חשבוניות אלקטרוניות, בנקאות, ERP, לוח זמנים, חשבונאות. והוא גדל עוד יותר אם החברה מצליחה לשלב את הפרויקט במסלול השקעה רחב יותר, למשל באמצעות תמריצי ה-PNRR או אמצעים אחרים של "מעבר 4.0" כדי לכסות חלק מעלויות הדיגיטליזציה.

יש גם פרשנות זהירה, והיא ראויה להתייחסות. לא לכל החברות יש נתונים מסודרים. לא לכולן יש תהליכים סטנדרטיים. לא כולן מוכנות להסתמך מיד על מודל חיזוי. יועצים פיננסיים מסוימים מציינים כי ללא בסיס חשבונאי איתן, ה-AI עלולה להפוך את הבלבול לאוטומטי במקום לתקן אותו.

הטענה מוצדקת. אך היא אינה מבטלת את הנקודה המרכזית. בחברות קטנות ובינוניות (SME) המתחילות עם יעדים ברורים ושילובים נכונים, הבינה המלאכותית יכולה להפוך את ניהול הנזילות מפעילות רטרוספקטיבית לכלי הנחיה תפעולי. היא אינה מחליפה את שיקול הדעת של היזם או של סמנכ"ל הכספים. היא מאפשרת להם לקבל החלטות מוקדם יותר.

כאשר מערכת חיזוי פועלת כראוי, משתנה גם סוג הנתונים שההנהלה בוחנת מדי שבוע. כבר לא בודקים רק את יתרת המזומנים, אלא מתבוננים במנגנונים המשפיעים עליה.

קבוצת מדדי הביצוע המרכזיים (KPI) הראשונה עוסקת בהון החוזר. בקבוצה זו נכללים מדדים כגון DSO (ימים ממוצעים לגביה), DPO (ימים ממוצעים לתשלום) ו-CCC (מחזור המרת מזומנים). כאשר בוחנים אותם יחד, הם משקפים את המהירות שבה החברה ממירה פעילות תפעולית למזומנים.

למי שמעוניין להרחיב את הידע הפיננסי שלו, מומלץ לשלב את המדדים הללו עם מדריך בנושא מדדי מאזן וניתוחם, כדי שלא להתייחס לתזרים המזומנים כאל נתון בודד, אלא כחלק ממערכת שלמה.

קבוצה שנייה נוגעת לטווח הזמן של התחזית:

על פי ניתוח זה בנושא אוטומציה של תחזיות והתראות על חריגות, שילוב ישיר של כלי בינה מלאכותית עם עדכוני נתונים בנקאיים ומערכות חיוב מבטל את הצורך בהזנת נתונים ידנית ומייצר התראות אוטומטיות על חריגות קריטיות, מה שמאפשר לצוותי הכספים להפנות משאבים ממשימות חוזרות ונשנות אל ניתוח אסטרטגי ואופטימיזציה של ההון החוזר.

זה משנה גם את האופן שבו מפרשים את מדדי הביצוע המרכזיים (KPI). הם כבר אינם נתונים שנאספים בסוף החודש, אלא הופכים לאיתותים תפעוליים.

לדוגמה:

הערה מועילה: לוח המחוונים הטוב ביותר אינו זה שמכיל הכי הרבה גרפים. זהו זה שמציג שלושה או ארבעה מדדים הקשורים באמת להחלטות של החברה שלך.

עבור סטארט-אפ, המדד הרגיש ביותר עשוי להיות קצב שריפת המזומנים. עבור חברה מסחרית, נקודת המפתח עשויה להיות היחס בין המלאי, ההכנסות והתשלומים לספקים. עבור חברת שירותים, יש חשיבות רבה לעמידה בלוחות הזמנים של גביית התשלומים מכל לקוח ומכל פרויקט. מערכת בינה מלאכותית רצינית אינה כופה פרשנות אחידה. עליה להתאים את עצמה למודל התפעולי של הארגון.

כאשר זה קורה, התחזיות מפסיקות להיות משימה של סוף החודש והופכות ללוח מחוונים שניתן להשתמש בו בישיבות, יחד עם מחלקות המכירות, התפעול וההנהלה.

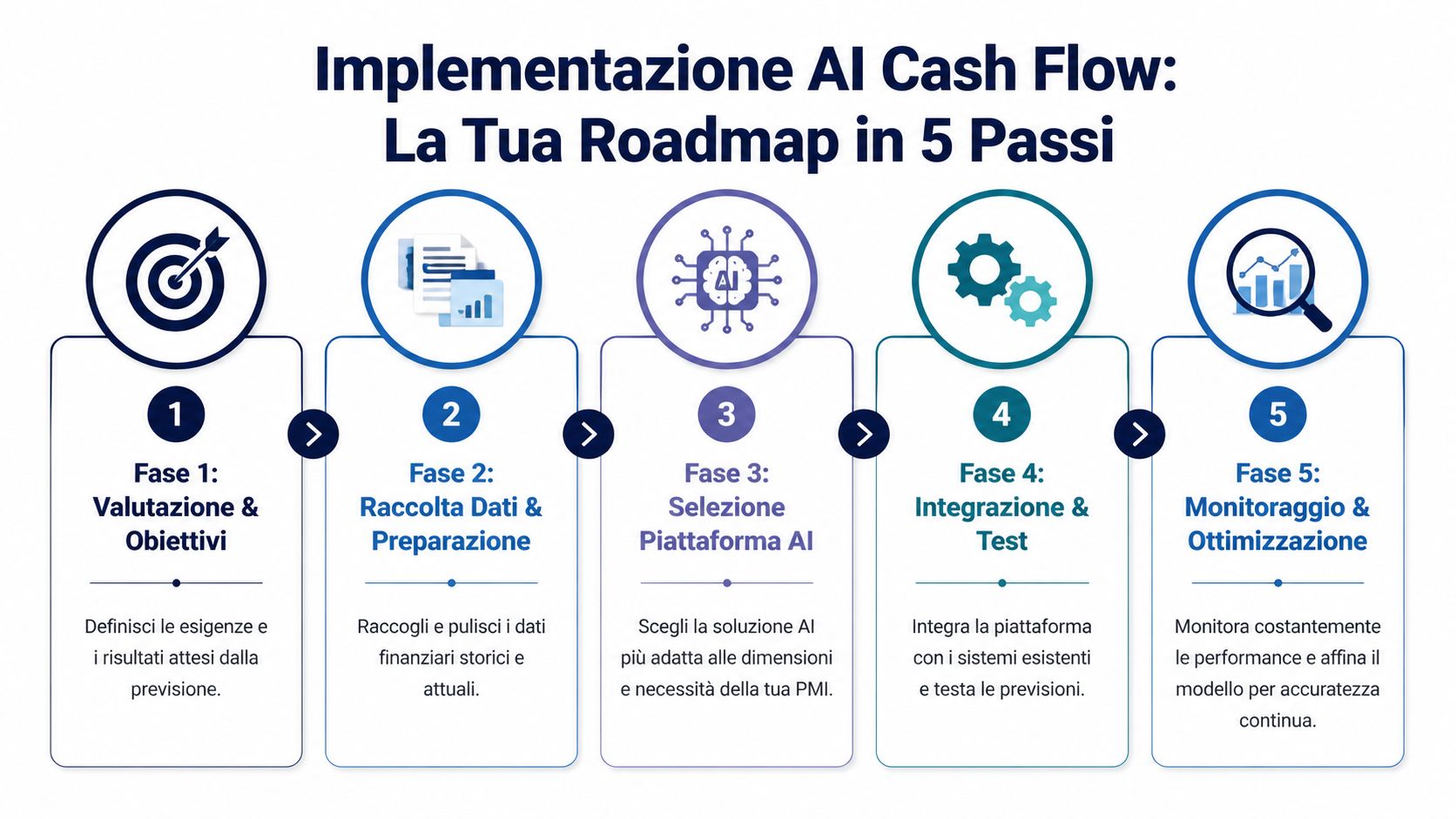

המכשול הנפוץ ביותר אינו טכני. הוא מנטלי. מנהלים רבים סבורים כי הטמעת בינה מלאכותית כרוכה בפרויקט ארוך, יקר ובלתי ניתן לניהול עבור ארגון רזה. בפועל, בחברות קטנות ובינוניות התהליך מצליח טוב יותר כאשר מתייחסים אליו כאל פרויקט הדרגתי, עם סדרי עדיפויות ברורים ומוחשיים.

1. התחל מהבעיה, לא מהפלטפורמה.

השאלה הראשונית אינה "איזו תוכנה נבחר?", אלא "היכן אנו מאבדים נראות כיום?". חלק מהחברות הקטנות והבינוניות סובלות מעיכובים כרוניים בגביית תשלומים, אחרות מעונתיות בולטת, ואחרות עוד ממספר רב מדי של מערכות שאינן מקושרות זו לזו.

2. ערכו סקירה ריאלית של הנתונים הזמינים.

כאן מתגלה לעתים קרובות הקושי האיטלקי. חשבוניות אלקטרוניות, בנקאות מקוונת, מערכות ניהול, דוחות חוץ-חשבונאיים, טפסי F24, CRM: הנתונים קיימים, אך לא תמיד הם עקביים או קלים לשילוב. לפני שמדברים על מודל חיזוי, כדאי לבדוק אילו מקורות כבר נגישים ואילו דורשים הכנה מינימלית.

אם הנתונים הפיננסיים מפוזרים, התוצאה הראשונה הצפויה אינה תחזית מושלמת. זוהי מסד נתונים אמין יותר.

3. הערך את הפלטפורמה על פי קריטריונים של חברות קטנות ובינוניות (SME) איטלקיות.

על פי ניתוח זה של החסמים לאימוץ בינה מלאכותית (AI) בתחום הפיננסי באיטליה, המכשולים העיקריים העומדים בפני חברות קטנות ובינוניות איטלקיות כוללים עלויות שנתייות הנעות בין 5,000 ל-20,000 אירו, רק 25% מהחברות הקטנות והבינוניות בעלות מערכות ERP משולבות, והצורך לשלב נתונים מחשבוניות אלקטרוניות וטפסי F24. אותו תוכן מדגיש את תפקידן של פלטפורמות עם תמחור מדרגי ושילובים מובנים, גם בהקשר של תמריצי PNRR.

כאן כדאי להיות מעשיים מאוד. פלטפורמה עשויה להיראות מצוינת בגרסת ההדגמה, אך היא עלולה להתגלות כלא מתאימה אם אינה מתחברת כראוי למקורות הנתונים שבהם אתם באמת משתמשים. לכן כדאי לבדוק מראש לאילו מקורות נתונים המערכת מסוגלת להתחבר, במיוחד אם אתם עובדים עם כלים שונים בתחומי הניהול, המכירות והאוצר.

4. התנסו תחילה בהיקף מצומצם.

אין צורך להפוך את כל תחום הפיננסים לדיגיטלי בבת אחת. עדיף להתחיל במקרה שימוש ברור, למשל תחזית ל-30 או 60 יום, על קבוצה מצומצמת של תזרימים. הדבר מסייע לאמת את איכות הנתונים, לכייל את הכללים ולהבין אילו התראות באמת מועילות.

5. הפכו את תהליך ההטמעה להרגל ניהולי.

הפרויקט אינו מסתיים עם עליית המערכת לאוויר. החלק המועיל מגיע לאחר מכן, כאשר התחזית הופכת לחלק משגרת הניהול. יש להשוות בין התחזית לנתונים בפועל, לתקן חריגות, להתאים את הגורמים המניעים ולהחליט מי ישתמש באילו תובנות.

תהליך עבודה תקין בחברות קטנות ובינוניות כולל בדרך כלל את המרכיבים הבאים:

הטמעת חיזוי תזרים מזומנים מבוסס בינה מלאכותית (AI) בעסקים קטנים ובינוניים מצליחה לרוב כאשר החברה מתייחסת אליה כאל תחום תפעולי ולא כאל רכישת תוכנה. זהו הבדל דק, אך מכריע. העסקים הקטנים והבינוניים שמפיקים ערך אינם אלה ש"מתקינים בינה מלאכותית". אלא אלה שמחברים בין נתונים, תהליכים ואחריות בצורה פשוטה מספיק כדי שהדבר יישמר לאורך זמן.

המקרים החשובים באמת עבור חברה קטנה ובינונית איטלקית אינם אלה המופיעים במצגות מסחריות. אלא אלה שבהם התחזית מסייעת להחליט אם להקדים הזמנה, לפנות ללקוח, לדחות הוצאה או להשתמש בקו אשראי רק כשצריך.

עבור חברות איטלקיות, נקודת המוצא היא לעתים קרובות פחות תיאורטית מכפי שמקובל לחשוב. הנתונים כבר קיימים, אך הם מפוזרים בין מערכות ניהול, בנקאות מקוונת, קבצי רואה החשבון, לוחות זמנים של לקוחות וספקים ומסמכי חשבונית אלקטרונית. הערך של מערכת חיזוי מתגלה כאשר היא מצליחה לאגד את הזרמים הללו ולתרגם אותם לשאלה פשוטה: כמה מזומנים יהיו לנו באמת בעוד 15, 30 או 90 יום?

בתחום הקמעונאות והמסחר האלקטרוני, המתח ידוע. מלאי עודף מקבע את הנזילות. מלאי חסר עלול לגרום למחסור במלאי ולאובדן מכירות. תחזית שנבנתה כהלכה משלבת נתונים היסטוריים על מכירות, מבצעים, זמני הזמנה מחדש, החזרות ותקבולים צפויים, כדי להציג את ההשפעה הפיננסית של ההחלטות העסקיות, ולא רק את השפעתן על ההכנסות.

עבור רשת קטנה או סוחר מקוון איטלקי, ישנו פרט קונקרטי נוסף שחשוב לקחת בחשבון: העונתיות המקומית. מבצעי סוף עונה, קמפיינים בנובמבר, שיאי מכירות לקראת החגים וזמני האספקה של הספקים משפיעים על תזרים המזומנים בצורה לא סדירה. מודל שמתעדכן בתדירות גבוהה עוזר להבין אם קמפיין אגרסיבי אכן יגדיל את הרווח הזמין, או שמא יגזול נזילות דווקא בחודש הלא נכון.

בחברות שירותים הבעיה לובשת צורה אחרת. למלאי אין כמעט כל משקל. מה שמשפיע הם עיכובים בתשלומים, מקדמות על עלויות הפרויקט, ההבדלים בהתנהגותם של לקוחות ציבוריים ופרטיים, והזמנות שנראות רווחיות אך מתאפיינות בגבייה איטית.

במקרה זה, התחזית משמשת לניתוח דפוסי ההתנהגות של הלקוחות, ולא רק לנתוני המחזור.

סוכנות קריאייטיב, חברת תוכנה או משרד הנדסי יכולים להשתמש ב-AI כדי להעריך בצורה מדויקת יותר מתי תתגבה חשבונית, בהתבסס על היסטוריית התשלומים של הלקוח, מועד התשלום, הסכום ותקופת השנה. עבור חברות קטנות ובינוניות רבות באיטליה, יש לכך השפעה ישירה על תכנון המשכורות, המע"מ והפרשות. הדבר גם מסייע בתקשורת עם הבנק, מכיוון שהוא מספק תחזית שהיא פחות "בעבודת יד" ויותר ניתנת לאימות.

בתעשייה האיטלקית, ובמיוחד בחברות הפועלות בשרשראות אספקה ארוכות, הבעיה המרכזית היא ההון החוזר. חומרי גלם, מוצרים חצי-מוגמרים, זמני ייצור, צווארי בקבוק לוגיסטיים, מקדמות לספקים ותשלומים נדחים כולם מתערבבים זה בזה. גיליון אלקטרוני מסכם לעתים קרובות את המצב החודשי, אך מתקשה לעקוב אחר העיכובים המצטברים משבוע לשבוע.

השימוש המעשי ביותר ב-AI, במקרים אלה, הוא זיהוי מוקדם של מתחים. אם הזמנה חשובה יוצאת באיחור, אם ספק משנה את תנאיו, אם לקוח ותיק מאריך את מועדי התשלום, המערכת יכולה להעריך את ההשפעה על תזרים המזומנים לפני סגירת החודש. עבור יזם, ההבדל הוא מעשי: לנהל משא ומתן מחדש בזמן, להתאים מחדש את הרכישות או להפעיל מימון לטווח קצר בצורה פחות יקרה.

בדיקה מסוג זה הופכת לרלוונטית עוד יותר כאשר החברה משקיעה בדיגיטליזציה או בציוד, אולי אף באמצעות תמריצים במסגרת תוכניות ה-PNRR או "מעבר 5.0". במקרים אלה, לא די בידיעה אם ההשקעה בת-קיימא באופן תיאורטי. יש להבין אם פרופיל ההוצאות עומד במבחן הזמן ביחס למועדי הגבייה בפועל ולהחזרים הצפויים.

עבור סטארט-אפ, או עבור חברה קטנה או בינונית בצמיחה, השאלה משתנה שוב. הנושא המרכזי הוא "מסלול ההמראה", אך גם איכותו של מסלול זה. מהו המשקל של גיוס עובד חדש על תזרים המזומנים? מה קורה אם עלויות הכניסה לשוק גבוהות מהצפוי? כמה רווח נותר אם סבב גיוס מתעכב או אם לקוח ארגוני מתמהמה בתשלום ב-60 יום?

התחזית הזו לא משמשת רק בתוך הארגון. היא משמשת גם מחוץ לו. משקיעים, יועצים ומוסדות פיננסיים נוטים לתת אמון רב יותר כאשר התוכנית הפיננסית מציגה הנחות ברורות, עדכונים שוטפים וסטיות המוסברות היטב.

באיטליה הדבר נכון גם לגבי חברות מסורתיות רבות הפותחות ערוץ דיגיטלי חדש או ערוץ ייצוא. הצמיחה יוצרת צרכים עוד לפני שהיא מניבה מזומנים. זיהוי צרכים אלה מראש מונע קבלת החלטות פזיזות.

ההבדל, בפועל, טמון בשילוב עם התהליכים הקיימים. אם המערכת אינה מתקשרת עם זרימות החשבוניות האלקטרוניות, עם הנהלת החשבונות ועם נתוני הבנק, התחזית נותרת חלקית. לעומת זאת, אם היא מצליחה לשלב את המרכיבים הללו בצורה מסודרת, היא הופכת לכלי לניהול יומיומי, ולא למשימה של סוף החודש.

כדי לראות כיצד מתמודדים עם בעיות דומות בהקשרים תפעוליים שונים, מומלץ לעיין גם באוסף מקרי המבחן הזה בנושא ניתוח נתונים וחיזוי עבור חברות.

הטעות הגדולה ביותר תהיה לתאר את תחזיות ה-AI כקיצור דרך נטול קשיים. זה לא המצב. השיטה פועלת היטב כאשר מגבלותיה מזוהות בשלב מוקדם, ולא מתעלמים מהן.

הסיכון הראשון הוא פשוט: אם נתוני הקלט אינם שלמים או אינם עקביים, גם התחזית נפגמת. העיקרון הקלאסי "זבל נכנס, זבל יוצא" עדיין תקף. חשבוניות שלא עברו התאמה, סיבות העברה בנקאית שלא סווגו, לקוחות כפולים או תהליכי חשבונאות לא מסודרים פוגעים בערך המודל.

הסיכון השני הוא תרבותי. יש מנהלים שמצפים שהמערכת "תדע הכל" כבר מההתחלה. אחרים, לעומת זאת, מתייחסים אליה בחשדנות משום שהם רואים בה "קופסה שחורה". שתי העמדות הללו יוצרות בעיות. מודל טוב יש לבחון, להשוות למציאות ולשפר לאורך זמן.

הנקודה השלישית נוגעת לעלות הכוללת. לא רק המנוי חשוב. חשובים גם שילוב המערכת, זמן העבודה הפנימי, תמיכה חיצונית (אם נדרשת) וניהול הנתונים.

עם זאת, ישנן דרכי התמודדות מעשיות מאוד:

האמון במערכות חיזוי הולך וגדל כאשר אנשים רואים כיצד התחזית קשורה להחלטות בפועל של החברה.

יש להתייחס לדברים בזהירות. מאמר זה נועד למטרות מידע בלבד ואינו מהווה ייעוץ פיננסי, מס או משפטי. לכל עסק קטן ובינוני יש מבנה עלויות, פרופיל סיכון והתחייבויות שונים. לפני אימוץ מערכת חדשה, מומלץ לבחון את היעדים התפעוליים, התהליכים הפנימיים ודרישות הציות.

הנקודה המרכזית היא זו: הבינה המלאכותית לא הופכת את העסק שלכם לחסין מפני אי-ודאות. עם זאת, היא הופכת את אי-הוודאות לקלה יותר להבנה. ועבור עסק קטן ובינוני, ההבדל הזה הוא משמעותי ביותר.

כאשר התחזית נעשית באופן ידני, ההנהלה מבזבזת זמן על מרדף אחר מספרים. כאשר התהליך הופך לאוטומטי וחיזוי יותר, ניתן להפנות את הזמן הזה לעדיפויות חשובות יותר: שמירה על הנזילות, הערכת השקעה, זיהוי סיכונים הקשורים ללקוחות מראש, ותכנון הצמיחה ברמת דיוק גבוהה יותר.

תחזית תזרים המזומנים של AI לעסקים קטנים ובינוניים (SME) רלוונטית במיוחד בהקשר זה. לא כטרנד טכנולוגי, אלא כתשתית לקבלת החלטות המתאימה ביותר לחברות שצריכות לפעול במהירות עם משאבים מוגבלים.

אם החברה שלך עדיין פועלת בעיקר על סמך תחושות בטן, השינוי אינו טמון ברכישת טכנולוגיה נוספת. הוא טמון בבניית תמונת מצב אמינה יותר לגבי החודש הקרוב, ולאחר מכן לגבי הרבעון הבא.

כן, בתנאי שיש נתוני בסיס מסודרים במידה מספקת. בארגונים קטנים יותר, לאוטומציה יש לעתים קרובות חשיבות רבה עוד יותר, מכיוון שאותו אדם אחראי על הניהול, הגבייה, הספקים והתכנון. אם התזרים אינו סדיר, אפילו תחזית פשוטה אך מעודכנת יכולה להקל על קבלת החלטות רבות.

ככל שיש לך יותר נתונים עקביים, כך המערכת מצליחה לזהות טוב יותר דפוסים ומגמות עונתיות. בפועל, עם זאת, העניין אינו בהחזקת מאגרי נתונים מושלמים, אלא בהחזקת נתונים מסודרים מספיק כדי לאפשר יצירת מודל ראשוני שימושי. לאחר מכן, איכות התחזית משתפרת ככל שהמערכת צוברת אותות חדשים ומשווה את התחזית לנתונים בפועל.

יש לבחון את נושא האבטחה בקפידה, כמו בכל פלטפורמה המטפלת בנתונים רגישים. מומלץ לבדוק את מדיניות ה-GDPR, את אמצעי הגישה, את ניהול ההרשאות, את ההצפנה ואת מבנה האינטגרציות. באופן כללי, השאלה הנכונה אינה "האם הבינה המלאכותית בטוחה?", אלא "האם ספק זה מטפל בנתונים בהתאם לסטנדרטים המתאימים לרמת הסיכון שלנו ולחובותינו?".

לא. מערכת חיזוי מספקת אינדיקציות, תרחישים ואוטומציה. ההחלטות נותרות בידי בני האדם. בחברות קטנות ובינוניות מצטיינות, הבינה המלאכותית מפנה זמן מפעולות חוזרות ונשנות ומאפשרת למנהלי הכספים להתמקד יותר בסדרי עדיפויות, חריגים ופעולות מתקנות.

בדרך כלל מתחילים ממקרה פשוט אך קונקרטי: שילוב מקורות חיוניים, קריאה מרוכזת יותר של הזרימות ובניית תחזית לטווח קצר. בהקשר האיטלקי, יש היגיון לתת עדיפות לתאימות עם חשבוניות אלקטרוניות, לפשטות השימוש ולכדאיות הכלכלית של הפרויקט.

אם ברצונך לעבור מגיליונות אלקטרוניים לניהול פיננסי ברור וצפוי יותר, תוכל לבדוק כיצד פועלת ELECTE, פלטפורמת ניתוח נתונים מבוססת בינה מלאכותית המיועדת לעסקים קטנים ובינוניים. זוהי דרך מעשית לחקור תחזיות, תובנות אוטומטיות וניתוח נתונים מבלי להוסיף מורכבות מיותרת לצוות שלך.

.svg)

.svg)

.svg)