זוהי תמונה מוכרת בחברות קטנות ובינוניות רבות. צוות המנהלה עסוק בביצוע התאמות של הרגע האחרון, ההנהלה מחכה למסמכים הסופיים, רואה החשבון מבקש הבהרות לגבי סעיפים מסוימים, ובינתיים מועד האסיפה מתקרב. ברגע הזה,אישור הדוחות הכספיים נתפס כמירוץ נגד הזמן.

זוהי פרשנות מצומצמת. אישור הדוחות הכספיים אינו רק השלב הסופי של מילוי חובה חוקית. זהו הרגע שבו החברה חושפת בפני בעלי המניות, הנושים וגורמים נוספים את מצבה הנכסי, הפיננסי והכלכלי. אם התהליך מתעכב או מתנהל באופן לקוי, הבעיה אינה נשארת בגבולות המזכירות התאגידית. היא משפיעה על הממשל התאגידי, על הקשרים הבנקאיים, על חלוקת הרווחים ועל היכולת לקבל החלטות.

לכן כדאי לשנות את נקודת המבט. לא להתחיל בשאלה "מתי פג התוקף?", אלא בשאלה מועילה יותר: "איך אני מתכנן את התהליך כדי שלא אגיע למצב חירום?". הכללים נשארים מרכזיים, אך ההבדל התפעולי האמיתי טמון בהכנת הנתונים, בבהירות התפקידים וביכולת למנוע צווארי בקבוק לפני שהם הופכים לעיכובים.

לעתים קרובות, החרדה נובעת מאי-הבנה. נהוג לחשובשאישור התקציב הוא אירוע המתרחש בפרק זמן של שבועות ספורים, בעוד שבפועל הוא תוצאה של תהליך שאמור להתפתח לאורך כל השנה.

כאשר תהליך זה אינו מתנהל כראוי, הימים האחרונים הופכים למאגר של בעיות מגוונות. נתונים חשבונאיים חסרים, בדיקות מסמכים מאוחרות, דוחות שיוצאים באיחור, ישיבות שמתקצרות. התוצאה היא ארגון הפועל באופן תגובתי ובלתי מבוקר.

דיני החברות האיטלקיים מתייחסים לדוחות הכספיים ברצינות רבה זה זמן רב. ההתפתחות החקיקתית, שהחלה כבר ב"קוד המסחרי" משנת 1882 ואחר כך קיבלה צורה ב"קוד האזרחי" משנת 1942, מציגה קו ברור: הדוחות הכספיים אינם משמשים רק לסגירת חשבונות, אלא להבטחת בהירות, אמת ושקיפות בייצוג החברה.

עבור חברה קטנה ובינונית, יש לכך משמעות מעשית. יש לנהל את אישור הדוחות הכספיים כתהליך של ניהול סיכונים תפעוליים. מי שמתייחס אליו כאל פורמליות בלבד נוטה להבחין בבעיות בשלב מאוחר מדי. מי שמתייחס אליו כתהליך מסודר זוכה לשליטה רבה יותר, פחות חיכוכים פנימיים ואיכות קבלת החלטות טובה יותר.

אישור הדוחות הכספיים הוא ההחלטה שבמסגרתה בוחנים בעלי המניות ומאשרים את הדוחות הכספיים שהכינו הדירקטורים. מבחינה משפטית, זהו שלב הכרחי. מבחינה ניהולית, זהו מבחן לאיכות הממשל התאגידי.

מבחינה היסטורית, הנושא לא נולד כפרט בירוקרטי. התפתחות החקיקה האיטלקית החלה בקוד המסחרי משנת 1882, עברה תפנית בקוד האזרחי משנת 1942, שהנהיג באופן רשמי את המאזן, את דוח הרווח וההפסד ואת הדוח המשלים, והתאימה את עצמה לסטנדרטים האירופיים באמצעות הצו המחוקק 139/2015, המיישם את הדירקטיבה האירופית 34/2013. תהליך זה נוגע ליותר ממיליון חברות הון רשומות באיטליה, כפי שמוצג במצגת על ההתפתחות ההיסטורית והחקיקתית של הדוחות הכספיים.

נתון היסטורי זה מוביל למסקנה מעשית. המחוקק הפך בהדרגה את הדוחות הכספיים ממסמך חשבונאי גרידא לכלי תקשורת כלכלי-פיננסי. עבור חברה קטנה ובינונית, אישור הדוחות כראוי ובמועד פירושו הקניית אמינות לדיווח התאגידי שלה.

יזמים רבים מתמקדים בחתימה הסופית. למעשה, האישור מעיד על יכולתה של החברה:

דוח כספי שאושר כהלכה אינו משמש רק כדי "לעמוד בדרישות החוק". הוא נועד לצמצם ספקות, בקשות להבהרות ומתיחות ביחסים עם מי שבוחן את איתנותה של החברה.

ישנו גם היבט שעליו מדברים פחות. אישור התקציב הוא אחד הרגעים הבודדים שבהם הנהלת החברה נאלצת להשוות בין הנרטיב הפנימי של החברה לבין הייצוג הרשמי שלה.

אם ברצונך לעבור שוב על מבנה המסמך לפני שתתחיל בתהליך האסיפה, מדריך בנושא הדוחות הכספיים עשוי להועיל לך.

לכן, עמידה בלוחות הזמנים הופכת להיות עניין אסטרטגי. אם מתעוררים עיכובים, נושאים שנויים במחלוקת או תיעוד חלקי, הבעיה אינה רק טכנית. היא מצביעה על חולשות במערך המידע, בתיאום בין המחלקות וביכולתה של החברה להביא את תהליך קבלת ההחלטות שלה לידי סיום מוצלח.

החקיקה עשויה להיראות מפוזרת, אך בכל הנוגע לניהול השוטף של חברות מניות, העיקרון המרכזי הוא פשוט: קיימים מועדים מחייבים ורצף מדויק של חובות. אם מדלגים על שלב כלשהו, נוצר לחץ על השלבים הבאים.

על פי סעיף 2423 לחוק האזרחי, המועד החוקי לאישור הדוחות הכספיים הוא פרק זמן קבוע מראש מיום סיום שנת הכספים. עבור שנת הכספים המסתיימת ב-31.12.2025, על האסיפה הכללית לאשר את הדוחות עד ה-30.04.2026. במקרים חריגים, הארכת המועד לתקופה ארוכה יותר דוחה את המועד ל-29/06/2026. ההפקדה במרשם החברות חייבת להתבצע תוך פרק זמן קצר לאחר האישור, כלומר עד ה-30/05/2026, או עד ה-31/07/2026 במקרה של הארכה, כפי שמסכמת Datalog Italia בנושא אישור הדוחות הכספיים.

תאריכים אלה אינם עניין בירוקרטי גרידא. הם מגדירים את גבולות הבטיחות שבתוכם על התהליך להתנהל.

הסעיפים המוזכרים בתדירות הגבוהה ביותר בפועל הם סעיף 2423 לחוק האזרחי בנוגע לעריכת הדוחות הכספיים, וסעיפים 2364 ו-2478-bis לחוק האזרחי בנוגע לכללי ההתנהלות באסיפות של חברות בע"מ וחברות בע"מ מוגבלת. מכאן נובעת שרשרת אחריות קונקרטית.

| שחקן | תפקיד עיקרי | השלכות מעשיות |

|---|---|---|

| דירקטורים | הם מנסחים את טיוטת התקציב | עליהם להתחיל בתהליך במועד המתאים ולתאם את זרימת המידע |

| גוף פיקוח | מפקח, במידת הצורך, על קיום הכללים ועל התאמת המבנים | נדרשים מסמכים מלאים ומוגשים במועד |

| רואה חשבון | יגיש את הדוח שלו, אם ימונה | הוא זקוק לזמנים טכניים אמיתיים, לא דחוסים |

| אסיפת החברים | מאשר את התקציב | החלטה המתבססת על תיעוד נגיש ומדויק |

| מרשם החברות | מקבל את התשלום הסופי | מביא לידי מימוש את השלב האחרון בהליך |

לציר הזמן יש סיבה ספציפית. הוא נועד להבטיח:

אם לוח הזמנים הפנימי של החברה תואם את לוח הזמנים החוקי רק בשבועות האחרונים, הסיכון אינו נובע מהתקנה. הוא נובע מהעובדה שהחברה התחילה מאוחר מדי.

אין לראות בהארכה ל-180 יום כמעין הארכה אוטומטית נוחה. מדובר בחריגה שיש להשתמש בה רק כאשר מתקיימים התנאים הקבועים, כגון במקרים חריגים המוזכרים בדיני האזרחות.

מבחינה תפעולית, הארכה עשויה להקנות מרווח נשימה. אך אם היא משמשת לפיצוי על חוסר ארגון, היא אינה פותרת את הבעיה. היא רק דוחה אותה למועד מאוחר יותר. חברה קטנה ובינונית (SME) בעלת מבנה ארגוני יציב מנצלת את הזמן הנוסף כדי להתמודד עם מורכבויות אמיתיות, ולא כדי לדחות משימות שהייתה יכולה להתחיל לבצע מוקדם יותר.

הטעות הנפוצה ביותר היא להתייחסלאישור התקציב כאילו הוא תלוי אך ורק במשרד המנהלי. זה לא המצב. התהליך מתנהל כראוי כאשר כל גוף בארגון מתערב בזמן הנכון, במסגרת מוגדרת וברורה.

על הגוף המנהל מוטלת האחריות העיקרית. הוא מנסח את טיוטת הדוחות הכספיים ומפקח על המבנה הכללי שלהם. תפקידו אינו מסתכם באיסוף נתונים בלבד. עליו לוודא שהסעיפים משקפים תמונה נכונה של החברה.

לנקודה זו יש השלכות מעשיות מאוד. אם ההנהלה ומחלקת הכספים נפגשות רק לקראת הגשת הטיוטה הסופית, התהליך מתחיל כבר במצב של חולשה. ההערכות הרגישות ביותר דורשות דיון מוקדם, ולא אישור חפוז.

כאשר קיים, גוף הפיקוח מפקח על עמידה בכללי הניהול ועל תקינות ההליך. רואה החשבון, אם מונה, מביע את חוות דעתו המקצועית על הדוחות הכספיים.

חברות קטנות ובינוניות רבות נתקעות בשלב זה מסיבה פשוטה: הן מגישות מסמכים שטרם התייצבו, מה שמאלץ את מחלקות הבקרה והביקורת לעבוד על גרסאות המשתנות תדיר. הדבר מאריך את משך התהליך ומכפיל את בקשות ההבהרה.

אסיפת בעלי המניות היא הגוף המחליט הסופי. תפקידה לאשר את הדוחות הכספיים על סמך המסמכים שהחברה מספקת.

אולם, האסיפה אינה המקום שבו פותרים בעיות הכנה. אם החברים מקבלים חומרים מבלבלים או מאוחרים, הישיבה עלולה להפוך לרגע של מתח במקום לאישור מושכל.

הפרשנות המועילה ביותר היא פרשנות ארגונית. התהליך דומה לשרשרת אספקה:

כאשר איבר כלשהו מקבל את המידע המגיע לו באיחור, הדבר לא רק מאט את פעילותו, אלא גם גורם לעיכוב בכל התהליך הבא אחריו.

לפיכך, יעילות אמיתית אינה תלויה ב"איש אחד" מצטיין. היא תלויה בתיאום בין גורמים שונים, שלכל אחד מהם אחריות שאין לה תחליף.

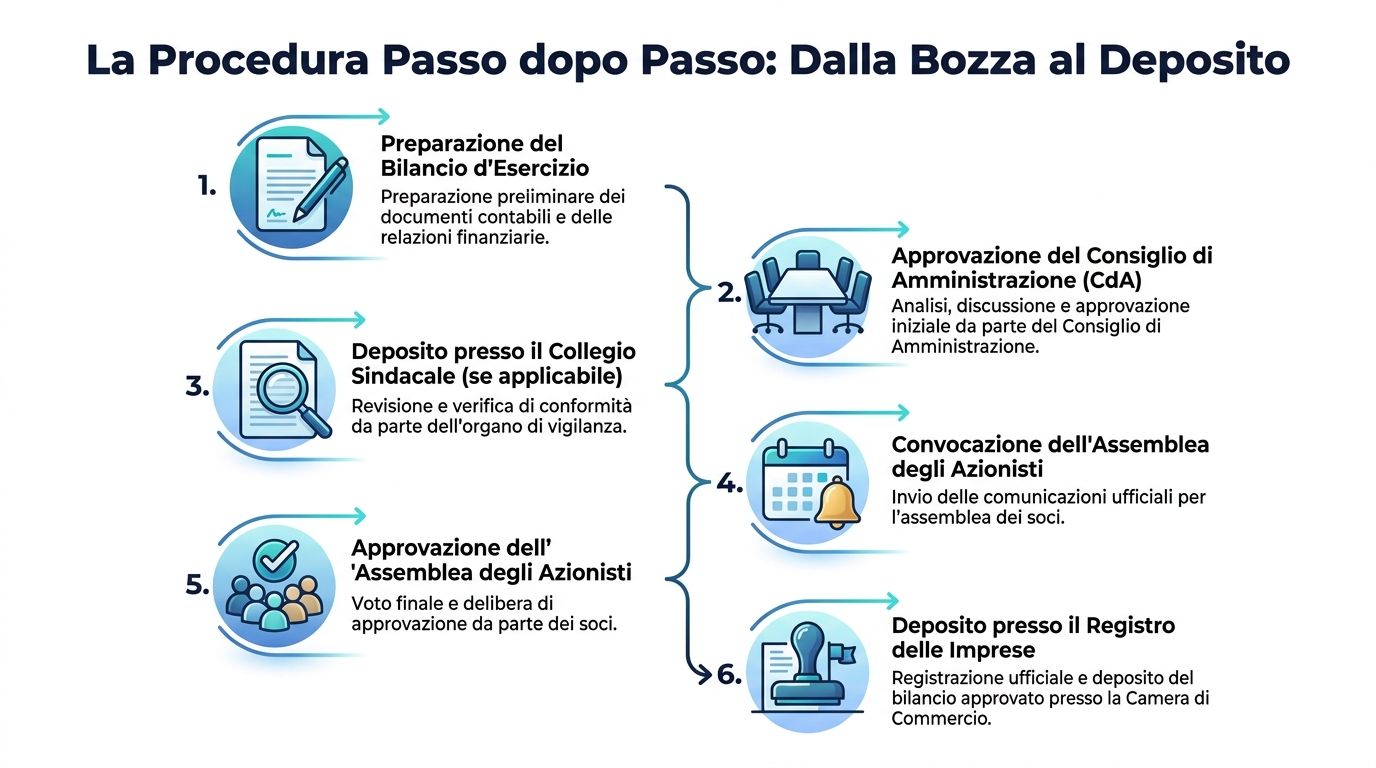

ההליך קפדני יותר מכפי שרוב העסקים הקטנים והבינוניים מדמיינים. ודווקא הקפדנות הזו היא שמאפשרת להתמודד איתו, אם מתייחסים אליו כאל תהליך מסודר ולא כאל חובה שצריך לסיים ברגע האחרון.

השלבים קבועים: 1) הדירקטורים מכינים את טיוטת הדוחות הכספיים בתוך כ-3 חודשים מתום שנת הכספים, למשל עד ה-30.3.2026; 2) הטיוטה מועברת למבקרים מספר שבועות לפני האסיפה; 3) דוח המבקרים מוכן מבעוד מועד; 4) כל המסמכים מוגשים למשרדי החברה זמן מה לפני האסיפה. באותו הקשר, נתוני Infocamere IT 2025 מצביעים על כך ש-92% מהחברות בע"מ מאשרות את הדוחות בתוך 120 יום, בעוד שמשרד הכלכלה (MISE) רשם כ-8,500 ערעורים בשנת 2024 בגין טעויות בהערכה, כפי שמדווחת הניתוח על דוחות כספיים, אישור וערעור.

הלקח ברור. רוב החברות מצליחות לעמוד בלוח הזמנים הרגיל. הבעיות היקרות ביותר אינן נובעות, אם כן, ממחסור בזמן באופן תיאורטי, אלא משגיאות בהכנה ובהערכה.

הדירקטורים מכינים את טיוטת הדוחות הכספיים ואת הנספחים הנדרשים. בשלב זה נקבעת במידה רבה האיכות הסופית.

אם הצוות שלך עדיין עובד על דוחות פיננסיים שאינם אחידים, ייתכן שכדאי לשקול גם סיווג מחדש של המאזן, שכן בעיות רבות בקריאה ובתיאום נובעות דווקא ממבני דיווח שאינם עקביים.

כאן אופי התהליך משתנה. כבר לא מדובר רק ביצירת נתונים, אלא בהפיכתם לניתנים לאימות. כל חוסר עקביות, חוסר בתיעוד או קריטריון לא ברור מאט את הזרימה.

סעיף זה מגן על זכותם של החברים לקבל מידע. אין מדובר בפרט פורמלי בלבד. אם המסמכים מגיעים למשרדי החברה כאשר מרווח הזמן כבר מצומצם, החברה מאבדת מיכולת קבלת ההחלטות שלה.

הזימון חייב לעמוד בתנאים ובכללים הקבועים בתקנון. האסיפה, מצדה, חייבת לקבל החלטות על סמך חומרים מלאים וברורים.

השלב הסופי מסכם את התהליך. זהו הרגע שבו האישור יוצא מתחום החברה הפנימי ומתבסס ברמה הפורמלית.

יזמים רבים מתמקדים בעונש, אך גישה זו מטעה. הבעיה החמורה ביותר היא שעיכוב בתהליך האישור משדר לשותפים, לבנקים ולצדדים הנגדיים כי החברה אינה שולטת כראוי בנתוניה.

טעות בהערכה אינה כרוכה רק בעלויות משפטיות. היא עלולה לגרום לשבועות של עבודה מתקנת, לדיונים עם מומחים חיצוניים, לדחיית האסיפה ולהאטה כללית בקבלת ההחלטות.

אין לראות בהליך אישור הדוחות הכספיים רשימה של חובות. יש לראות בו שרשרת של אמינות. כל חוליה חלשה הופכת לסיכון תדמיתי ותפעולי.

הסנקציות קיימות, אך הן אינן לב ליבו של הבעיה. התמקדות בקנס בלבד מובילה לזלזול בנזק שעיכוב עלול לגרום לתפקוד החברה.

ההשפעה הכלכלית של העיכובים חורגת מעבר לקנסות האזרחיים, הנעים בין 137.33 אירו ל-1,376 אירו, כפי שמודגש בניתוח המעמיק בנושא הקנסות במקרה של אי-אישור תקציב. אי-אישור התקציב עלול להפעיל מנגנון של ניהול זמני, המגביל את הגישה לאשראי ואת חלוקת הדיבידנדים. עבור חברות קטנות ובינוניות התלויות במימון לטווח קצר, השעייה זו עלולה לגרום לשיתוק תפעולי, עם עלויות הזדמנות וקנסות בנקאיים העולים על הקנסות המנהליים.

לעתים קרובות, לפני שהעונש מוטל, מתרחשת טעות ניהולית. שלוש מהן הן המסוכנות ביותר.

חברה שאינה מצליחה להביא את אישור הדוחות הכספיים לידי סיום משדרת מסר של חוסר ודאות. הדבר עלול להשפיע על:

הפתרון ההגיוני ביותר אינו "להאיץ את הקצב" לקראת סוף התהליך. אלא לצמצם מראש את הגורמים המובילים לעיכוב: חוסר שקיפות בנתונים, בקרות ידניות מפוצלות, והיעדר תמונת מצב כוללת על התקדמות הפרויקט.

אם ההנהלה מתייחסת לאישור הדוחות הכספיים כתהליך הכרוך בסיכון, גם סדר העדיפויות משתנה. כבר לא שואלים רק אם המסמכים יגיעו בזמן. שואלים אם החברה מסוגלת לייצר, לפקח ולהסביר את הנתונים באופן רציף.

החברות הקטנות והבינוניות היציבות ביותר אינן אלה ש"מצליחות להחזיק מעמד בספרינט הסופי". הן אלה שמצליחות להימנע מלהגיע למצב חירום מלכתחילה.

הגורם השכיח לעיכובים הוא לעתים נדירות טעות חד-פעמית. לרוב מדובר בחולשה תיעודית שהולכת ומצטברת לאורך חודשים. דוחות שאינם קשורים זה לזה, גיליונות אלקטרוניים כפולים, נתונים המשתנים בהתאם למקור, ובקרות המסתמכות על זיכרונם של אנשים.

הסיבות השכיחות לאי-אישור בחברות קטנות ובינוניות אינן רק ארגוניות, אלא נובעות מחסרים במידע. הגורמים העיקריים הם: חוסר נראות של נתוני החשבונאות עד לרגע האחרון, היעדר רשימות ביקורת אוטומטיות לצורך תאימות ותהליכי ביקורת ממושכים. פלטפורמות ניתוח נתונים יכולות למנוע בעיות אלה באמצעות לוחות מחוונים בזמן אמת והתראות אוטומטיות, ובכך להפוך את האישור מאירוע קריטי לתהליך מבוקר, כפי שמציין הניתוח המוקדש לאי-אישור הדוחות הכספיים ולפרופילי האחריות.

הערה זו היא מכרעת עבור מי שמנהל עסק קטן או בינוני. צוואר הבקבוק אינו רק רגולטורי. הוא גם קשור למידע.

גישה מבוססת נתונים אינה מחליפה את הגופים התאגידיים, את רואה החשבון או את יועץ המס. היא מאפשרת להם לעבוד על נתונים ברורים יותר ויציבים יותר.

בפועל, פלטפורמת ניתוח נתונים יכולה לתמוך בתהליך באמצעות:

מי ששוקל להשתמש גם בכלים משלימים לתכנון ולמעקב, יכול להעמיק בנושא התוכנה לניהול פיננסי, שכן הפיקוח על התקציב משתפר כאשר הניהול הפיננסי וסגירת החשבונות אינם מתנהלים בנפרד.

היתרון הגדול ביותר אינו רק החיסכון בזמן. זהו צמצום חוסר הוודאות.

בעזרת נתונים המסודרים לאורך השנה, ההנהלה יכולה לקבוע רשימת משימות מעשית:

לצוותים המעוניינים לתקנן את תהליך הכנת הדוחות המקדימים, בונה הדוחות מהווה נקודת התחלה מועילה, שכן הוא מאפשר להפוך מערכי נתונים מגוונים לדוחות קריאים וניתנים לשחזור.

ההשפעה החשובה ביותר של האוטומציה אינה "לערוך את הדוחות הכספיים במקום בני האדם". היא לאפשר לאנשים זמן להתייחס לחריגים, במקום להתעסק בכל פעם באותן בעיות חוזרות ונשנות.

רשימת בדיקה טובה אינה מחליפה את המומחיות הטכנית. עם זאת, היא מונעת מצב שבו התהליך תלוי אך ורק בזיכרון של אנשים או בלחץ של השבוע האחרון.

ודא שכל גורם מקבל את המסמכים במועד הנכון. עיכובים נובעים לעתים קרובות מתיק ש"כמעט מוכן", אך עדיין אינו מוכן לשימוש בפועל.

קרא את הדו"ח שוב, כאילו אתה קורא אותו כצד שלישי. אם רואה חשבון, שותף או בנק ישאלו שאלה לגבי סעיף מסוים, האם ניתן למצוא את התשובה כבר במסמכים הקיימים?

אין להתייחס לשלב האחרון כאל משימה אדמיניסטרטיבית שולית. הגשת הבקשה מסכמת את התהליך ודורשת אותה הקפדה כמו בשלבים הקודמים.

אם רשימת בדיקה נראית לך מוגזמת, זה לרוב סימן לכך שהתהליך תלוי יותר מדי בהרגלים בלתי פורמליים.

אם החברה מוכנה, המסמכים לא רק קיימים. הם עקביים זה עם זה, קריאים עבור מי שאמור לבדוק אותם, וזמינים מבעוד מועד. כאשר שלושת התנאים הללו אינם מתקיימים, אישור הדוחות הכספיים נותר אפשרי מבחינה פורמלית, אך הופך לבלתי יציב מבחינה מעשית.

אישור הדוחות הכספיים הוא הרבה יותר מסתם מועד חוקי. הוא מראה אם החברה שלך יודעת לסכם את מחזור הפעילות שלה בצורה מסודרת, שקופה ומבוקרת.

הכללים ברורים. התפקידים מוגדרים. אולם הסיכונים אינם מסתכמים רק בעונשים. העלות האמיתית של העיכובים באה לידי ביטוי בתפעול הפיננסי, ביחסים עם בעלי העניין ובזמן שההנהלה מקדישה לטיפול בבעיות שניתן היה למנוע, במקום להתמקד בקבלת החלטות אסטרטגיות.

לכן השאלה החשובה אינה רק "כיצד אני עומד בדרישות התקן?". אלא "כיצד אני בונה תהליך שיאפשר לי להגיע מוכן?". כאשר הכנת הנתונים הופכת לתהליך מתמשך, אישור הדוחות הכספיים מפסיק להיות תקופה של מצבי חירום והופך לאינדיקטור לבגרות ארגונית.

תוכן זה נועד למטרות מידע בלבד ואינו מהווה תחליף לייעוץ משפטי, תאגידי או מס המתייחס למקרה הספציפי.

אם ברצונך להגביר את השליטה, הבהירות והמהירות בהכנת הנתונים המובילים לאישור הדוחות הכספיים, גלה ELECTE, פלטפורמת ניתוח הנתונים המונעת על ידי בינה מלאכותית, שנועדה לסייע לעסקים קטנים ובינוניים להפוך נתונים מפוצלים לדוחות, תובנות והחלטות מבוססות יותר.

.svg)

.svg)

.svg)