רוב צוותי הכספים אינם סובלים ממחסור בנתונים. הם סובלים מכך שהנתונים מגיעים באיחור, מפוזרים ודורשים עבודה ידנית רבה מדי כדי להיות שימושיים. הנקודה המכריעה היא זו: חברות המאמצות בינה מלאכותית בתהליכים פיננסיים מקצרות את זמן הכנת הדוחות ב-50-70%, הופכות את האנליסטים ממפיקי דוחות למבקרים אסטרטגיים ומצמצמות טעויות ידניות, כפי שמדגיש הדוח של Citizens Bank משנת 2025 בנושא בינה מלאכותית בתהליכים פיננסיים.

עבור חברות קטנות ובינוניות רבות באיטליה, הדבר משנה את המשמעות עצמה של הדיווח. הדוח כבר אינו מסמך המתעד את העבר. הוא הופך למערכת המזהה סימנים חלשים, מארגנת את הנתונים, מסבירה את השינויים ומסייעת להנהלה לקבל החלטות מוקדם יותר.

העניין בדוחות פיננסיים אוטונומיים המבוססים על בינה מלאכותית הוא עולמי, אך באיטליה יש להתייחס לנושא באופן מעשי יותר. מה שחשוב הוא איכות הנתונים, התאימות למערכות ניהול עסקיות שלעתים קרובות אינן אחידות, תקנות ה-GDPR וה-DORA, וההבדלים הכלכליים בין אזורים שונים. מי שמתמקד רק בהבטחה הטכנולוגית עלול להמעיט בערכו של המשימה האמיתית: בניית מנוע קבלת החלטות אמין.

כל יום של עיכוב בדיווח מפחית את הערך התפעולי של המידע הפיננסי. עבור חברות קטנות ובינוניות רבות באיטליה, הבעיה אינה בהפקת נתונים נכונים, אלא בהפיכתם למידע שימושי בטרם ישתנו ההזמנות, הרווחים, ההכנסות או צרכי המזומנים.

כאן טמון המגבלה של הדוחות הידניים. החשבונאות עשויה להיות מדויקת, אך התהליך עדיין אינו יעיל מבחינה ניהולית. אם סגירת החודש מצריכה הפקת נתונים ממספר מערכות, התאמות, בדיקות והערות בכתב יד, צוות הכספים מבזבז זמן על הכנת הדוח במקום על ניתוח הנתונים החשובים.

באיטליה, מגבלה זו מכבידה יותר מאשר בשווקים אחרים. חברות קטנות ובינוניות רבות פועלות עם מערכי יישומים מפוצלים, רמות דיגיטליזציה שונות בין אזורים ולחץ רגולטורי גובר בנושאי עקיבות, חוסן תפעולי וניהול סיכונים. עבור מי שעובד עם בנקים, חברות ביטוח או שרשראות אספקה מפוקחות, גם המסגרת שהנהיגה DORA מעלה את הרף: לא די באוטומציה, יש צורך להוכיח כיצד הנתונים נאספים, מאומתים ומומרים לתוצרים שמישים להנהלה.

דוחות פיננסיים אוטונומיים המבוססים על בינה מלאכותית מתמודדים עם צוואר הבקבוק הזה. הם אוספים נתונים ממקורות שונים, מזהים שינויים משמעותיים, מספקים הסבר מובן ומאיצים את המעבר מהנתונים לפעולה. לפיכך, הערך אינו טמון רק בחיסכון בזמן, אלא גם בקיצור הזמן שבין זיהוי הסימן, פרשנותו וקבלת ההחלטה.

דוח טוב אינו זה שמציג את המספרים הרבים ביותר. זהו הדוח שמקצר את הזמן שבין קבלת האיתות לקבלת ההחלטה.

עבור מנהל בכיר איטלקי, השאלה הרלוונטית אינה האם הבינה המלאכותית יכולה לייצר דוחות. היא בהחלט יכולה. השאלה האסטרטגית היא אחרת: האם המערכת אמינה, ניתנת למעקב, עולה בקנה אחד עם התהליכים הקיימים ומתאימה לאילוצים הממשיים של חברה קטנה ובינונית איטלקית? בהקשר זה, הנושא מפסיק להיות טרנד הופך לאסטרטגיה תפעולית.

דוח פיננסי עצמאי אינו רק לוח מחוונים מעוצב יותר. זהו מערכת שלוקחת נתונים גולמיים, מפרשת אותם ומחזירה תוצאה ברורה לעסקים. למעשה, היא עוברת מהצגה פשוטה של הנתונים להסבר עליהם.

ניתן להבין את ההבדל באמצעות השוואה פשוטה. גיליון אלקטרוני מסורתי דומה למכונית עם תיבת הילוכים ידנית: הוא דורש התערבות מתמדת, ניסיון ותשומת לב רציפה. מערכת דוחות פיננסיים אוטונומית מבוססת בינה מלאכותית דומה יותר למכונית עם מערכות סיוע מתקדמות לנהיגה: היא אינה מבטלת את תפקידו של הנהג, אלא מטפלת בפעולות חוזרות ונשנות רבות ומציינת מה מצריך תשומת לב.

בהקשר תפעולי, משמעות הדבר היא שהמערכת יכולה:

היכולת הראשונה היאאיחוד נתונים אוטומטי. דוח עצמאי אינו נוצר ממסד נתונים נקי אחד בלבד. הוא נוצר מאיחוד מקורות שונים, שלעתים קרובות אינם עקביים זה עם זה. לטכנולוגיה יש חשיבות מכיוון שהיא מצמצמת את התלות בחילוץ נתונים ידני ובגרסאות מרובות של אותו קובץ.

השנייה היאניתוח חיזוי. כאן ה-AI לא מסתפקת רק בתיאור מה שקרה. היא מחפשת מתאמים, מזהה דפוסים חוזרים ותומכת בפעילויות כגון חיזוי נזילות, הערכת סיכונים, איתור הונאות או ניתוח סטיות.

השלב השלישי הוא הסיפור האוטומטי. זהו השלב שרבים מהמנהלים נוטים לזלזל בו. נתון בודד מאלץ את הקורא לפרש אותו בעצמו. לעומת זאת, סיפור המורכב היטב מקשר בין סיבה, תוצאה וסדר עדיפויות. לכן הדוח העצמאי מועיל גם מחוץ למחלקת הכספים.

כלל אצבע: אם ההנהלה שלך עדיין צריכה לשאול "אז מה זה אומר?", המערכת אינה באמת אוטונומית. היא רק הפכה את התפוקה לאוטומטית, אך לא את התובנות.

אוטונומיה אמיתית אינה זהה להיעדר אנשים. היא זהה לתפקיד אנושי חדש. האנליסט מפסיק להיות זה שמרכיב את המסמך הסופי והופך למפקח על האיכות, על החריגים ועל ההקשר.

מערכת דיווח עצמאית מייצרת ערך רק אם הארכיטקטורה שלה עומדת בשלושה אתגרים בו-זמנית: איכות הנתונים, אמינות תפעולית ויכולת להסביר את התוצאות. עבור חברה קטנה ובינונית איטלקית, הבעיה היא לעתים רחוקות המודל עצמו. לרוב, הבעיה היא הפיצול בין מערכות ERP, גיליונות אקסל, תוכנות ייעודיות, בנקים, מערכות CRM ונהלים מקומיים המשתנים מסניף לסניף.

הרמה הראשונה בארכיטקטורה היא אפוא האינטגרציה. על המערכת לאסוף נתונים ממקורות מגוונים, לשמור על עקיבות של כל קלט ולנהל תדירות עדכונים שונה. לשלב זה יש השלכות תפעוליות קונקרטיות מאוד: אם מחלקת האוצר עובדת על דוחות יומיים, בקרת הניהול על סגירות חודשיות והמכירות על נתונים כמעט בזמן אמת, הדוח האוטונומי חייב לבצע התאמה בין זמנים שונים עוד לפני חישוב מדד ביצוע מרכזי (KPI). בפועל, יש צורך במחברים, בכללי מיפוי ובבסיס אמין לאיחוד הזרימות, כמו באינטגרציות עם מקורות נתונים ארגוניים הטרוגניים.

השלב השני הוא נורמליזציה של הנתונים. רשומות כפולות, תוכניות חשבונות שאינן מתואמות, סיבות לרישום שנכתבו בדרכים שונות, מרכזי עלות חסרים. אלה בעיות שנראות שגרתיות רק למראית עין. אם לא מתקנים אותן בשלב מוקדם, כל אוטומציה עוקבת משכפלת את הטעות בקצב מהיר יותר.

לכן, במערכות בוגרות משלבים שכבת בקרה ביניים. בשלב זה מאמתים שדות, מתייחסים לחריגות, מיישמים כללי חשבונאות ומדווחים על אי-התאמות שיש להגיש לבדיקה אנושית. בארגונים איטלקיים רבים זהו החלק הפחות גלוי של הפרויקט, אך גם זה שקובע את ההבדל בין הדגמה משכנעת לבין תהליך שעומד במבחן הייצור.

רק לאחר איחוד הנתונים נכנסים המודלים לתמונה. ואין מודל אחד שיכול לעשות הכל כמו שצריך.

מבנה אמין מבצע הפרדה בין המשימות, שכן תחזית תזרים מזומנים, סיווג פריטים, זיהוי חריגות והפקת דוחות טקסטואליים פועלים על פי היגיון שונה.

פונקציהמה תפקידה בדיווחמדוע היא חשובה להנהלהתחזיתהערכת מגמות עתידיות כגון תזרים מזומנים או הכנסותתומכת בתכנון ובהחלטות לטווח הקצרסיווגמשתייכת תנועות או אירועים לקטגוריות עקביותמפחיתה תיקונים ידניים ומשפרת את קריאות הדוחזיהוי חריגותמזהה דפוסים חריגים בעסקאות או במדדי ביצוע מרכזיים (KPI)מציגה בפני ההנהלה שגיאות, סיכונים או סימנים חלשים יצירת נרטיב מתרגמת תוצאות וסטיות להערות מובנות מאיצה את ההבנה מצד המנכ"ל, סמנכ"ל הכספים והדירקטוריון

נקודה אסטרטגית שלעתים קרובות מתעלמים ממנה היא שה-AI אינו מחליף את השיקול הדעת הפיננסי. הוא רק מחלק אותו מחדש. המכונה מטפלת בנפח, בחזרות ובקביעת סדרי עדיפויות. בני האדם מתערבים במקרים חריגים, בפרשנות ובהחלטות בעלות השלכות כלכליות או רגולטוריות.

היבט זה בולט עוד יותר בחברות קטנות ובינוניות באיטליה, שבהן מחלקת הכספים פועלת לעתים קרובות עם צוותים מצומצמים ומערכות שירשו משלבים שונים בתהליך הצמיחה. בהקשרים אלה, ארכיטקטורה אוטונומית שתוכננה היטב אינה מבטלת את הפיקוח האנושי. היא מעבירה אותו לנקודות שבהן הוא חשוב ביותר.

מודל מדויק אך לא מובן יוצר חיכוך. על מנהל כספים (CFO) להיות מסוגל לנמק התראה בנושא נזילות, שינוי סיווג או דיווח על חריגה בפני ההנהלה, רואי החשבון, ובתחומים המפוקחים – גם בפני רשויות הפיקוח.

לכן, הארכיטקטורה אינה מסתכמת בתוצר הסופי. עליה לשמר את הרצף הלוגי המקשר בין נתוני המקור, העיבוד, הכללים שהוחלו, המודל ששימש והנימוק לתוצאה. בפועל, פירוש הדבר הוא תיעוד ביקורת, ניהול גרסאות של הכללים, יומן החלטות ומדדי אמינות הניתנים להבנה גם למי שאינו מומחה לנתונים.

באיטליה הנושא רלוונטי במיוחד. אימוץ הטכנולוגיה אינו תלוי רק באיכות הטכנית של המערכת, אלא גם בתאימותה לדרישות הפיקוח הפנימי, ההמשכיות התפעולית ודרישות החוסן הדיגיטלי, שהולכות ונעשות מחמירות יותר, בין השאר לאור תקנות DORA החלות על ארגונים פיננסיים ועל הגופים הנכללים בשרשרת ה-ICT הרלוונטית.

המסקנה המעשית היא פשוטה. אין לשפוט את הארכיטקטורה של מערכת אוטונומית רק על פי מידת האוטומציה שלה, אלא על פי מידת היכולת לאמת אותה במצבי לחץ. זהו ההבדל בין כלי מעניין לבין תשתית שעליה יכולה חברה באמת לבסס החלטות פיננסיות.

על פי הדו"ח לשנת 2025 של Citizens Bank, 63% ממנהלי הכספים מציינים את אוטומציית התשלומים כאחת ההשפעות היעילות ביותר של הבינה המלאכותית על תהליכים פיננסיים, בעוד שכמעט 6 מתוך 10 מדווחים על שיפורים משמעותיים בזיהוי הונאות. העניין, עבור חברה איטלקית, אינו לרדוף אחר הנרטיב בנוגע ל-AI. אלא להבין היכן הדיווח האוטונומי מניב תוצאות מדידות בארגונים עם משאבים מוגבלים, מערכות הטרוגניות ואילוצים רגולטוריים מחמירים יותר.

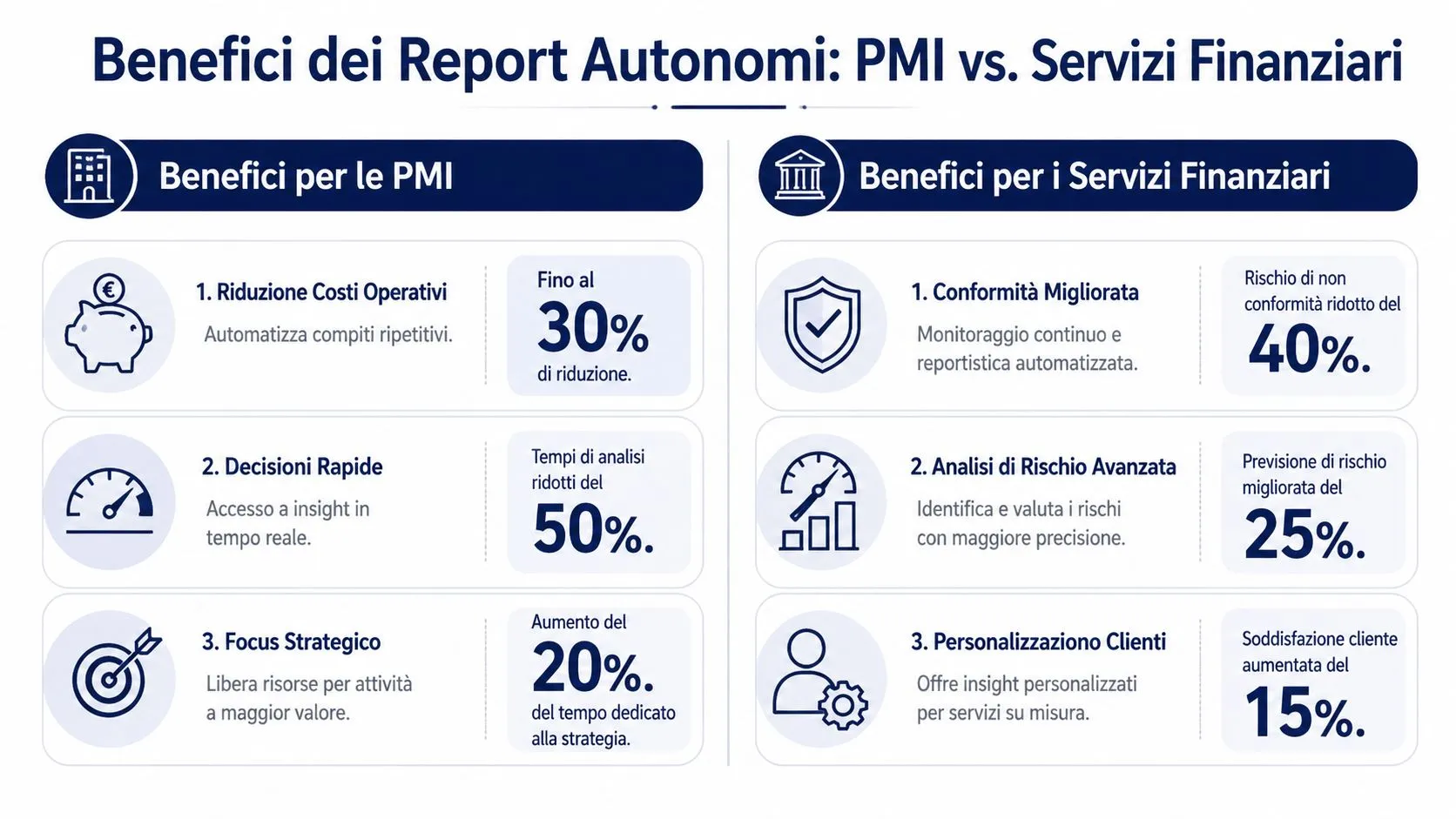

בחברות קטנות ובינוניות באיטליה, הבעיה היא לעתים רחוקות מחסור בנתונים. לרוב, הבעיה היא פיזור הנתונים בין מערכות ניהול, קבצי אקסל, תוכנות בנקאיות, רואה החשבון והליכים שנוצרו בשלבים שונים של הצמיחה. בהקשר זה, דוחות אוטומטיים יוצרים ערך מוסף כאשר הם מקצרים את הזמן שבין אירוע תפעולי להחלטת ההנהלה.

ההשפעה ניכרת בשלושה תחומים.

יתרון זה הוא ארגוני, אך יש לו השלכות כלכליות מוחשיות. חברה שמזהה מוקדם יותר לחץ נזילות, עיכוב בגבייה או סטייה בעלויות הרכש, יכולה לתקן את הבעיה לפני שהיא מגיעה לדוח החודשי. עבור חברות קטנות ובינוניות רבות, במיוחד בדרום איטליה או באזורים עם גישה מוגבלת יותר לכישורים דיגיטליים מתקדמים, הערך אינו טמון בביצוע ניתוחים מתוחכמים יותר. הוא טמון בביצוע ניתוחים אמינים בתדירות שלא הייתה אפשרית בעבר.

עבור בנקים, חברות ביטוח, מתווכים וחברות פינטק, לדיווח עצמאי יש ערך שונה. במקרה זה, היתרון אינו מתמצה רק ביעילות. הוא טמון ביכולת לטפל בנפחים גדולים מבלי להגדיל באופן יחסי את עלויות התפעול, את עומס העבודה ואת הסיכון לטעויות.

התחום הבשל ביותר נותר תחום הציות. תהליכים כגון טיפול בהתראות, הפקת ראיות לצורך ביקורות פנימיות, קביעת סדר עדיפויות לחריגות ותיעוד חריגים מתנהלים על פי כללים חוזרים, אך עליהם להישאר ניתנים לאימות. כאשר הבינה המלאכותית ממכנת שלבים אלה באמצעות לוגיקה הניתנת למעקב, הרווח אינו רק בפריון. איכות הבקרה משתפרת והלחץ על הצוותים המנוסים פוחת.

כאן מתגלה גם הבדל חשוב בין אימוץ בינלאומי למציאות האיטלקית. בתיאוריה, האוטונומיה של המערכת מבטיחה יכולת הרחבה. בפועל, עבור גורמים הכפופים לדרישות של חוסן דיגיטלי, מיקור חוץ בתחום ה-ICT והמשכיות תפעולית, הערך תלוי ביכולת המערכת לייצר תוצרים שמישים גם תחת אילוצים רגולטוריים. DORA מדגישה נקודה זו במיוחד. דוח מהיר יותר אינו משמעותי אם אינו ניתן לניהול, לאימות ולשילוב במערכות הקיימות.

ישנו גם אפקט שנדון פחות, אך לעתים קרובות הוא בעל חשיבות אסטרטגית רבה יותר. מערכות אוטונומיות מצמצמות את השונות באופן שבו אותה מידע מתפרש על ידי אנשים, מחלקות או תפקידים שונים.

עבור חברה קטנה או בינונית (SME) בעלת מספר מפעלים או חברות קשורות, משמעות הדבר היא השוואת תוצאות על פי קריטריונים אחידים יותר. עבור גורם פיננסי, משמעות הדבר היא טיפול בחריגים דומים באופן עקבי יותר וניתן לתיעוד. בשני המקרים, הסטנדרטיזציה משפרת את איכות ההחלטות מכיוון שהיא מצמצמת את "רעשי" התפעול.

המסקנה המעשית היא זו: דוחות אוטונומיים מניבים את התוצאות הטובות ביותר לא במקומות שבהם יש יותר נתונים, אלא במקומות שבהם כל עיכוב, חוסר עקביות או בקרה ידנית כרוכים בעלות חוזרת. עבור חברות קטנות ובינוניות באיטליה, עלות זו מתבטאת באובדן זמן ניהולי. בתחום השירותים הפיננסיים, היא מתבטאת גם בסיכון תפעולי, בלחץ רגולטורי וביכולת מופחתת להתרחב בצורה מסודרת.

הטעות הנפוצה ביותר היא לחשוב שאיכות המודל חשובה יותר מאיכות ההקשר. למעשה, מערכת דיווח אוטונומית הופכת למסוכנת כאשר היא מבצעת אוטומציה של נתונים פגומים, חריגים שלא טופלו או הנחות שגויות.

העיקרון פשוט. אם נתוני המקור אינם שלמים, כפולים או מעוותים, המערכת תעבוד מהר יותר, אך לא טוב יותר. בעיה זו חמורה במיוחד בחברות המשלבות בין מערכות ERP, ייצוא מ-Excel, תוכנות חשבונאות מקומיות ומאגרי נתונים היסטוריים שאינם אחידים.

הבעיות החוזרות ונשנות הן לרוב אלה:

בהקשר האיטלקי, הסיכון להטיה אינו תיאורטי. הוא קשור לאזור. דו"ח של בנק איטליה משנת 2025 הצביע על כך שמודלי בינה מלאכותית שלא הוכשרו על נתונים ספציפיים לאיטליה עלולים לטעות ב-27% בתחזיות סיכון האשראי של חברות בדרום המדינה, בשל מאגרי נתונים המוטים לטובת צפון איטליה, כפי שמדווח המחקר שפורסם ב-PMC ומסכם את הממצאים האמורים.

לנתון זה יש השלכות חשובות עבור מנהלים בכירים. מערכת שנראית מדויקת ברמה הכללית עלולה להטעות דווקא באותם תחומים הדורשים רגישות רבה יותר להקשר הספציפי. עבור חברה קטנה או בינונית בדרום איטליה, עבור קמעונאי שסובל מתנודתיות עונתית מקומית חזקה, או עבור מי שעובד בשרשראות אספקה ספציפיות לאזור, קיים הסיכון לקבל החלטות על סמך תמונה חלקית של המציאות.

נקודה קריטית: מודל כללי עשוי להיראות יעיל, עד שהוא נתקל בהקשר הממשי שלך.

לצד ההטיה, קיים גם נושא הציות. תקנות ה-GDPR, בקרות פנימיות ודרישות עמידות, כגון אלה שנדונו במסגרת האירופית, מחייבות הקפדה על גישה לנתונים, עקיבות, אחריות וניהול נתונים. מי שמעוניין להעמיק את הידע בנושא ההתפתחויות הרגולטוריות מוזמן לקרוא את הניתוח של ELECTE בנוגע למסגרת הרגולטורית של חוק ה-AI האירופי.

הנושא השני הוא "הקופסה השחורה" הניהולית. אם המערכת מפיקה דוח תיאורי אך אינה מציגה את המקורות שעליהם מבוססת המסקנה, הבעיה אינה רק רגולטורית. היא תפעולית. אף מנהל כספים רציני לא יבסס החלטה קריטית על תוצאה שהצוות אינו מסוגל להגן עליה.

לכן האתגר אינו לאמץ יותר בינה מלאכותית. האתגר הוא לאמץ בינה מלאכותית המציגה את הנחות היסוד, המגבלות והשרשרת הלוגית שלה.

פרויקט של דיווח עצמאי מצליח כאשר מתייחסים אליו כאל שינוי תפעולי, ולא כהטמעה של פונקציית תוכנה חדשה.

הדרך הטובה ביותר להתחיל היא לבחור במקרה שימוש מצומצם אך רלוונטי. דוחות מכירות חודשיים, תחזית תזרים מזומנים, התאמת רווחיות, ניתוח סטיות לפי יחידות עסקיות. הטעות ההפוכה היא לנסות לאחד את הכל בבת אחת.

רצף יעיל פועל לפי ההיגיון הבא:

חברות רבות מתמקדות ביצירת דוחות אוטומטית ומזניחות את נושא הניהול. זוהי טעות יקרה. לפני שמרחיבים את השימוש, כדאי להבהיר מי מאשר את הנתונים, מי מטפל בחריגים, מי מאשר הערות רגישות וכיצד מתבצע ניהול הגרסאות של לוגיקת הניתוח.

האלמנטים שיש להציב על הקרקע הם מעטים, אך מכריעים:

לאחר שהנחנו את היסודות, כדאי לבחון גם דוגמה מעשית ליישום ולגישה תפעולית:

פרויקט מתוכנן היטב אינו נמדד רק על פי העובדה שהדוח "יוצא מוקדם יותר". הוא נמדד על פי שילוב של יעילות, אמינות ואימוץ מצד ההנהלה.

השאלות הנכונות הן:

ההצלחה הראשונית יוצרת אמינות. האמינות מאפשרת להחיל את המודל על תהליכים נוספים. כך הופכים הדוחות האוטומטיים מניסוי ליכולת ארגונית.

באיטליה, האתגר אינו רק להבין לשם מה משמשת הבינה המלאכותית בתחום הפיננסי. הוא טמון בהפיכתה לישימה עבור חברות שאין להן מדעני נתונים פנימיים, תקציבים ארגוניים או ארכיטקטורות נתונים מושלמות. הפער הוא אמיתי: נתוני ISTAT לשנת 2025 מראים שרק 18% מהחברות הקטנות והבינוניות (SME) האיטלקיות עם 10-49 עובדים משתמשות ב-AI לניתוח פיננסי, לעומת ממוצע של 35% באיחוד האירופי, כפי שדווחבדו"ח המעמיק של הפורום הכלכלי העולמי על AI בשירותים פיננסיים.

נתון זה מצביע על פרשנות פחות מובנת מאליה. באיטליה, השוק אינו זקוק בעיקר לדגמים מתוחכמים יותר. הוא זקוק לכלים נגישים יותר, עם תהליך הטמעה פשוט, אינטגרציות מהירות ובקרות התואמות את המציאות הרגולטורית האירופית.

בתחום זה פועלת ELECTE, פלטפורמת ניתוח נתונים מבוססת בינה מלאכותית המיועדת לעסקים קטנים ובינוניים. בפועל, הפלטפורמה מחברת בין מקורות נתונים ארגוניים, מבצעת אוטומציה של שלב העיבוד המקדים, מיישמת ניתוחים ומאפשרת לייצר תוצאות קריאות גם עבור משתמשים שאינם בעלי רקע טכני. למי שרוצה לראות כיצד גישה זו מתורגמת לדיווחים, מומלץ להיעזר במודול בונה הדוחות של ELECTE.

הנקודה המעניינת אינה רק האוטומציה של המסמך הסופי. היא טמונה בצמצום החיכוך לאורך כל השרשרת. יש לשלב בין קישור נתונים, נורמליזציה, תובנות, ויזואליזציה וסיפור. אם ולו אחד מהמרכיבים הללו נותר ידני, היתרון מצטמצם במהירות.

עבור חברות קטנות ובינוניות באיטליה, גישה זו חשובה משום שהיא מתמודדת עם המכשולים הנפוצים ביותר: מורכבות טכנית, פיצול נתונים, מחסור במומחיות ייעודית והצורך לשמור על בקרה אנושית על המסקנות. במילים אחרות, אימוץ הטכנולוגיה אינו מתרחב כאשר הבינה המלאכותית מבטיחה לעשות הכול לבדה. הוא מתרחב כאשר המערכת הופכת את הדיווח לקל יותר לניהול.

אם אתה שוקל להשתמש בדוחות פיננסיים אוטונומיים מבוססי בינה מלאכותית, יש כמה נקודות חשובות שיש לזכור.

בחר בפלטפורמה שמבהירה את הדרך מהנתונים ועד למסקנה. אם הדרך הזו אינה ברורה, המערכת אינה מוכנה לקבלת החלטות חשובות.

הסיכום האסטרטגי הוא זה: אוטונומיה יעילה אינה היעדר התערבות אנושית. היא נוכחות אנושית במקומות שבהם היא באמת חשובה: אימות, שיקול דעת וקביעת סדרי עדיפויות.

דוחות פיננסיים אוטונומיים המבוססים על בינה מלאכותית הופכים את תחום הפיננסים מתפקיד תגובתי לתפקיד יזום. זהו השינוי המשמעותי. פחות זמן מוקדש לאיסוף ולסידור נתונים. יותר זמן מוקדש לקריאת סימנים, הערכת סיכונים וקבלת החלטות מושכלות.

אולם עבור חברות קטנות ובינוניות באיטליה, הטכנולוגיה לבדה אינה מספיקה. נדרשות תשתיות איתנות, נתונים אמינים, בקרה על הטיות ופרשנות מעמיקה של המגבלות הרגולטוריות. כאשר מרכיבים אלה קיימים, הבינה המלאכותית אינה מחליפה את שיקול הדעת הניהולי. היא הופכת אותו למהיר יותר, מושכל יותר ועקבי יותר.

השאלה הנכונה כבר אינה האם לאמץ מערכות אלה, אלא איזה מסלול יש לבנות כדי לעשות זאת כהלכה.

אם ברצונך לבחון כיצד לשלב דיווח אוטומטי, תובנות נרטיביות וניתוח חיזוי בתהליך קבלת ההחלטות שלך, תוכל לראות כיצד זה עובד ELECTE.

.svg)

.svg)

.svg)