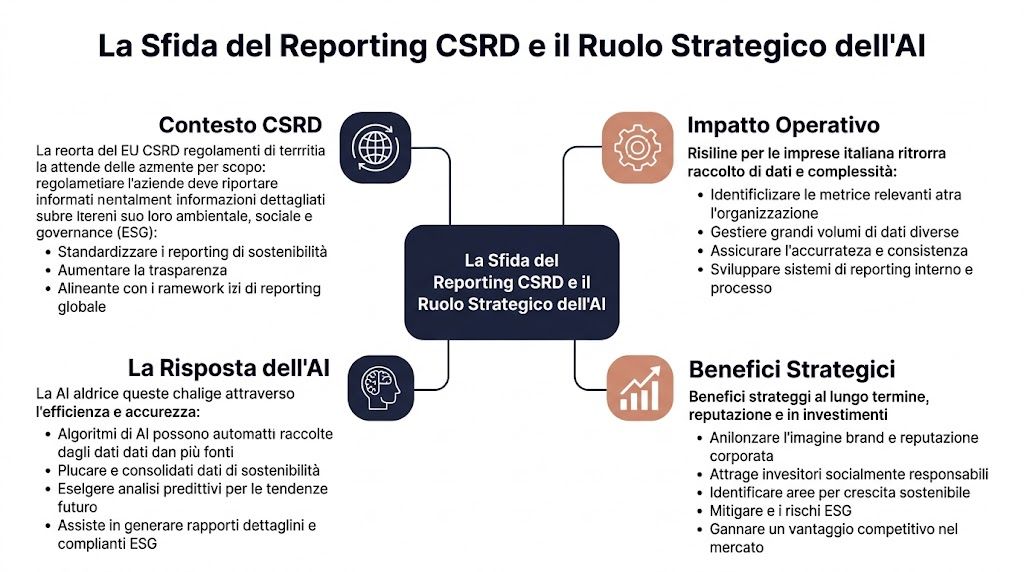

החלק המוזנח ביותר ב-CSRD אינו כתיבת הדוח. זהו המנגנון התפעולי הדרוש כדי להגיע אליו. ההנחיה דורשת דיווח על למעלה מ-1,000 נקודות נתונים, ועבור חברה יצרנית עם 500 ספקים, הדבר עשוי להתבטא בניתוח של 1,500-2,000 מסמכים בכל מחזור (ניתוח שוק בנושא אוטומציה מבוססת בינה מלאכותית של דיווח ESG). עבור מנהל כספים, המשמעות היא פשוטה: הבעיה אינה רק רגולטורית, אלא תעשייתית.

החדשות הטובות הן שה-AI הופך לכלי יעיל לניהול מורכבות זו. מתודולוגיה מבוססת AI לדיווח CSRD יכולה לקצר את משך איסוף הנתונים הידני ב-70% ולהעלות את דיוק עיבוד הנתונים ל-95%, לעומת 78% בתהליכים ידניים, בתנאי שהנתונים ההתחלתיים מתאימים (מדריך מעשי לשימוש ב-AI לביקורת CSRD). החדשות הרעות הן שחברות איטלקיות רבות ממעיטות בערכן של הסכנות: נתונים מפוזרים, בקרות חלשות, מודלים שקשה להסבירם וממשל תאגידי לקוי.

אם אתם שוקלים לאמץ אוטומציה מבוססת בינה מלאכותית לדיווח CSRD, העניין אינו רק ברכישת פלטפורמה. העניין הוא בבניית תהליך שיעמוד בדרישות הביקורת, בלוחות הזמנים ובאיכות הנתונים. כאן תמצאו מדריך מעשי, שנכתב בגישה שהייתי נוקט מול סמנכ"ל כספים: תהליכים ברורים, פשרות מפורשות, יתרונות מוחשיים וסיכונים שיש לטפל בהם לפני שהם הופכים לבעיה.

עבור חברות קטנות ובינוניות רבות באיטליה, הבעיה אינה בהבנה שה-CSRD דורש נתונים נוספים. הבעיה היא לייצר נתונים שניתן להגן עליהם בביקורת, עם מועדי סגירה המתאימים ללוח הזמנים של מחלקת הכספים, מבלי להכפיל את מספר הקבצים, ההתאמות והגרסאות הלא מבוקרות.

הקושי הולך וגובר משום שהדיווח במסגרת ה-CSRD מאגד מקורות מגוונים ביותר. מערכות ERP, רכש, משאבי אנוש, חשבוניות, נתונים סביבתיים, שאלונים לספקים, מסמכי PDF והערות מתודולוגיות – כל אלה צריכים להתלכד לתוך תהליך אחיד, ניתן לאימות וניתן לשחזור. אם שלב זה נותר ידני, סמנכ"ל הכספים מאבד את השקיפות דווקא באזורים שבהם הסיכון הוא הגבוה ביותר: איכות הנתונים, האחריות התפעולית ומעקב אחר התיקונים.

בחברות בינוניות אני רואה לעתים קרובות את אותו דפוס. צוות הכספים מרכז את הדיווח, אך חלק ניכר מהמידע מפוזר בין מחלקות, יועצים חיצוניים וספקים. התוצאה היא לא רק איטיות. זוהי שרשרת בקרה חלשה.

הסימנים האופייניים הם אלה:

רוב הבעיות ב-CSRD אינן נובעות מהדוח הסופי. הן נובעות חודשים לפני כן, בשלב איסוף הנתונים וניקוים.

עבור חברה קטנה ובינונית איטלקית, נקודה זו משמעותית יותר מאשר בקונצרנים גדולים. המבנים הארגוניים רזים יותר, המערכות פחות משולבות, והאחריות על השיטות תלויה לעתים קרובות במספר מצומצם של אנשים. אם אחד מאותם אנשים מחליף תפקיד או עוזב את החברה, התהליך נחלש מיד.

ה-AI מסייע בעיקר בפעולות בהיקף נרחב ובמידת סטנדרטיזציה נמוכה. הוא יכול לסווג מסמכים, לקרוא שדות ממקורות מגוונים, להציע קישורים בין נקודות נתונים לדרישות ESRS, לדווח על חריגות, לאתר ערכים חסרים ולהכין טיוטות תיאוריות התואמות את הנתונים הזמינים.

עם זאת, היא פועלת היטב רק כאשר היא פועלת במסגרת מסודרת. ללא מפה ברורה של המקורות והאחריות, אפילו מנוע ה-AI הטוב ביותר עלול להוביל לשגיאות, לעמימות ולחוסר עקביות. לכן, העדיפות אינה נתונה לכלי עצמו, אלא למבנה זרימת המידע ולמקורות הנתונים הקשורים לדיווח CSRD.

בפועל, לאוטומציה יש תועלת כאשר היא מצמצמת את העבודה החוזרת על עצמה ומגדילה את השליטה האנושית בשלבים הקריטיים.

| אזור | הסיכון בתהליך הידני | שימוש מועיל ב-AI |

|---|---|---|

| אוסף | קלט לא סדיר ועיכובים מתמשכים | איסוף וסיווג מסמכים |

| נורמליזציה | פורמטים שונים והמרה שגויה | תקינה של שדות, יחידות ומבנים |

| בקרה | בדיקות מאוחרות וחלקיות | התראות על חריגות, פערים וחוסר עקביות |

| נתיב ביקורת | ראיות מקוטעות | הקשר בין הנתון, המקור ושלבי הביקורת |

כאן נדרשת גישה ריאלית. מערכת בינה מלאכותית שמפיקה מספר מתקבל על הדעת, אך אינה מסבירה כראוי מאיזה מסמך היא שאבה אותו, באיזו לוגיקה היא עיבדה אותו ומי אישר אותו, יוצרת בעיה חדשה במקום לפתור בעיה ישנה.

בתחום הביקורת, השאלה אינה האם התוצאה "נראית נכונה". השאלה היא האם ניתן לשחזר את התהליך שהוביל לתוצאה זו. זהו לב ליבו של "הקופסה השחורה". אם הצוות אינו יכול להציג את מקור הנתונים, הכללים שהוחלו, החריגות שהתגלו והאישור הסופי, אמינות הדיווח נפגעת.

לכן אני תמיד ממליץ להתייחס לבינה מלאכותית כאל מנוע לעיבוד מקדים ובקרה, ולא כתחליף לשיקול דעת מקצועי. האחריות נותרת בידינו. הדבר נכון במיוחד בכל הנוגע ל-Scope 3, לחשיבות כפולה ולתיאור הקשור לאומדנים או להנחות מתודולוגיות.

היתרון האמיתי אינו "להכין את הדוח מהר יותר" במובן הכללי. הוא טמון בצמצום שלושת הסיכונים הבאים:

אם שלושת התוצאות הללו אינן באות לידי ביטוי, החברה אינה משפרת את הדיווח במסגרת ה-CSRD. היא רק מוסיפה טכנולוגיה לתהליך שעדיין אינו יציב.

מניסיוני, פרויקטי אוטומציה מסוג CSRD בחברות קטנות ובינוניות באיטליה נכשלים לרוב בגלל נתונים לא מנוהלים יותר מאשר בגלל מגבלות הפלטפורמה שנבחרה. העניין אינו להוסיף בינה מלאכותית לתהליך הקיים. העניין הוא לבנות תהליך שיעמוד בבדיקה, עם שלבים הניתנים לאימות ואחריות ברורה.

ההחלטה הראשונה נוגעת להיקף המידע. יש לזהות אילו נקודות נתונים של ESRS רלוונטיות לחברה, באילו מערכות הן נמצאות כיום, אילו נתונים חסרים ומי צריך לאמת אותם. ללא מפה זו, האוטומציה עלולה להוביל גם ליותר טעויות.

עבור חברה קטנה ובינונית איטלקית, הקושי אינו רק טכני. לעתים קרובות, נתוני הסביבה, משאבי האנוש ושרשרת האספקה מפוזרים בין מערכות ERP, גיליונות אקסל, פורטלי ספקים ומסמכי PDF. הבינה המלאכותית יכולה לסייע בסיווג המקורות ולהציע קישור ראשוני בין הדרישות הרגולטוריות לנתונים הזמינים, אך האחריות לאישור קישור זה נותרת בידי החברה עצמה.

התוצר השימושי בשלב זה הוא מטריצה תפעולית הכוללת שישה שדות:

אם מטריצה זו אינה שלמה, הסיכון אינו תיאורטי. בביקורת קשה להסביר מדוע אינדיקטור מסוים נכלל בדוח בהיקף ובמקור אלה.

הבחירה בפלטפורמה צריכה להיעשות מתוך שיקולים של בקרה פנימית, ולא רק מתוך שיקולי פרודוקטיביות. הדגמה מוצלחת אינה מספיקה. יש להבין אם המערכת מתעדת את השינויים, שומרת את הגרסאות, מנהלת את ההרשאות ומאפשרת לעקוב אחר המסלול מהנתונים הגולמיים ועד לתוצר הסופי.

למנכ"ל כספים יש ארבע שאלות קונקרטיות שיש לשאול את הספק:

כדאי לבדוק כבר עכשיו גם את נושא החיבורים בין היישומים. פלטפורמה שאינה מחוברת כראוי למערכות הארגוניות גורמת לתיאומים ידניים, לחריגות תכופות ולזמני סגירה ארוכים יותר. לכן, מומלץ לבדוק מראש את איכות המחברים למקורות הנתונים העיקריים של הארגון.

כאן כבר עולה נושא ה"קופסה השחורה". אם הספק אינו מסוגל להראות כיצד המודל מסווג מסמך, מזהה חריגה או מציע טיוטת תיאור, הבעיה תתגלה בהמשך, בדרך כלל ברגע הגרוע ביותר.

זהו השלב שבו פרויקטים רבים מאבדים את אמינותם. הבינה המלאכותית מעבדת כמויות אדירות של נתונים בזמן קצר, אך אינה מתקנת בעצמה קידודים לא עקביים, יחידות מידה שונות, היקפים שאינם תואמים או קבצים שהועלו לפי כללים שונים ממחלקה למחלקה.

יש שלוש פעולות שיש לפקח עליהן:

כאן מתעורר דילמה אמיתית. ככל שמאוטומטים יותר את הזנת הנתונים, כך יש להשקיע יותר בכללי איכות בשלב מוקדם יותר. אם לא עושים זאת, צוות הכספים מוצא את עצמו מאמת חריגות שנוצרו על ידי המערכת, במקום לצמצם את העבודה הידנית.

כלל אצבע עוזר למנוע טעויות בהגדרות. לכל זרימה אוטומטית חייב להיות מנגנון אימות שניתן להבין גם על ידי מי שאינו בעל ידע טכני. אם מנגנון האימות מובן רק למי שהגדיר את הפלטפורמה, התהליך נותר פגיע.

לאחר ניקוי הזרמים, הבינה המלאכותית יכולה לייצר ערך מוחשי. היא יכולה לזהות חריגות, להכין טיוטות טקסט ולסייע במילוי חלקים חוזרים. עם זאת, לא מומלץ להפקיד בידי המודל את החלקים הרגישים ביותר, כגון הנחות מתודולוגיות, היקפי איחוד או הסברים על אומדנים ופערים במידע.

השיטות האמינות ביותר הן אלה:

בחברות קטנות ובינוניות, הסיכון הסמוי טמון באמון מופרז בתוצר כתוב היטב. טקסט מלוטש עלול להסתיר בסיס תיעודי רופף. לכן אני תמיד מבקש לבדוק שני דברים לפני האישור: מהיכן נובעת כל קביעה, ואיזו כלל הוביל את המערכת לנסח אותה.

העלייה לאוויר אינה מסמנת את סיום הפרויקט. היא פותחת את השלב שבו על האוטומציה להוכיח את עצמה חודש אחר חודש, עם נתונים חדשים, חריגות אמיתיות ושינויים במודלים או בתבניות.

מדיניות מינימלית צריכה להבהיר את הנקודות הבאות:

| תחום | יש לסגור את הבקשה |

|---|---|

| בעלות | מי מאשר את הנתון לפני פרסומו |

| חריגים | מי מחליט מתי חריגה היא מקובלת |

| גרסאות | איזו גרסה של הנתון נכללת בדוח |

| נתיב ביקורת | היכן נשמרות הראיות |

| מודל בינה מלאכותית | מתי מתבצע העדכון ומי מאשר את השינויים |

בחברות קטנות יותר, הסיכון התפעולי מתרכז לעתים קרובות בידי מספר מצומצם של אנשים. כאשר תפקיד אחד בלבד מכיר את הכללים, החריגים והלוגיקה של העלאת הנתונים, האוטומציה נותרת תלויה בזיכרון של אותו אדם. זהו אינו שיפור מבני.

יישום מוצלח מביא לשלושה תוצאות מדידות: פחות תיקונים ידניים, פחות מחלוקות בביקורת, ויותר יכולת חיזוי בלוחות הזמנים לסגירת הדוחות. אם אחד משלושת המרכיבים הללו חסר, כדאי לבחון מחדש את תכנון התהליך לפני שמרחיבים את השימוש ב-AI.

לפני שמשקיעים באוטומציה, כדאי לבצע בדיקת בשלות פנימית. אין צורך במבנה ארגוני. יש צורך בבהירות לגבי מה שיש לכם, מה חסר ומה לא צריך להאציל לפלטפורמה.

השאלה הנכונה אינה "האם יש לנו הרבה נתונים?". אלא "האם הנתונים שלנו ניתנים לאיתור, עקביים ומנוהלים כראוי?". אם התשובה אינה חד-משמעית, יש להכין את האוטומציה בצורה טובה יותר.

בדוק את הנקודות הבאות:

מצב התחלתי טוב אינו מעיד על שלמות. הוא מעיד על כך שלכל נתון חשוב יש לפחות בעל, מקור מזוהה וקריטריון לאימות.

פרויקטים רבים נתקעים מסיבות שאינן טכניות. הפלטפורמה קיימת, אך איש אינו קובע את הגבולות, מאשר את הגיוסים או פותר את הסכסוכים בין המחלקות.

ההכנה הארגונית מחייבת לפחות ארבע החלטות ברורות:

פרויקט CSRD מצליח כאשר החברה מחליטה מי אחראי על הנתונים. לא כאשר היא מתקינה שכבה טכנולוגית חדשה.

עבור חברה קטנה או בינונית, המודל היעיל ביותר הוא לרוב המודל ההיברידי. אוטומציה נרחבת באיסוף, סיווג ובקרת עקביות. מעורבות אנושית בקביעת היקף, מהותיות, תיאור ואישור סופי.

לאוטומציה יש משמעות כאשר היא משנה את שגרת העבודה. קמעונאות ופיננסים הם שני תחומים שבהם הדבר ניכר מיד, אך מסיבות שונות.

בתחום הקמעונאות האיטלקי, צוואר הבקבוק הוא לרוב שרשרת האספקה. הערכת החשיבות הכפולה נפגעת כאשר נתוני ההשפעה מגיעים בפורמטים שקשה לקרוא או שאינם ניתנים להשוואה. דוח שצוטט על ידי Deloitte מצביע על כך ש-52% מהחברות הקטנות והבינוניות (SME) בתחום הקמעונאות האיטלקי אינן מחזיקות בנתונים מפורטים על ההשפעה, ובדיוק כאן ה-AI יכולה להאיץ את תהליך ההשוואה, אך תוך הקפדה על הטיות הנובעות מנתונים חלשים של שרשרת האספקה (ניתוח החשיבות הכפולה ו-AI).

בפועל, תהליך עבודה מתוכנן היטב בתחום הקמעונאות פועל על פי ההיגיון הבא:

התוצר המועיל אינו רק המספר הסופי. הוא כולל גם את רשימת החריגים, את איכות המקורות ואת תיעוד ההנחות. זה מה שבאמת עוזר בתהליך הביקורת.

מבחינה נרטיבית, חברות רבות מגלות מאוחר מדי כי יכולת ניתוח בלבד אינה מספיקה. יש גם להציג את התוצאות בצורה מובנת. בהקשר זה, המדריך של Data Storytelling Academy לכתיבת דוח יעיל הוא כלי מועיל, שכן הוא מסייע להפוך אוסף של ממצאים טכניים לתקשורת ברורה להבנה עבור ההנהלה, מבקרי החשבונות ובעלי העניין.

בתחום הפיננסי, הזרימה שונה. האתגר אינו רק במעקב אחר נתונים פיזיים או נתוני אספקה, אלא בשילוב עקבי בין סיכונים, חשיפות, מדיניות פנימית ודיווח. בתחום זה, הבינה המלאכותית מועילה במיוחד בסיווג נושאים מהותיים, בניתוח נתונים איכותיים ובהכנת טיוטות שצוות הציות יכול לעבד.

תהליך עבודה טיפוסי כולל:

| שָׁלָב | תוצאה מוחשית |

|---|---|

| איסוף משוב פנימי | רשימת הסיכונים הרלוונטיים בתחום ESG |

| ניתוח מסמכים | סיכום של מדיניות, בקרות ופערים |

| סיווג | מפת הנושאים לגילוי נאות |

| ביקורת אנושית | אישור גבולות ושפה |

| דיווחים | פרקים עלילתיים ולוחות בקרה |

בתחום הפיננסי, היתרון אינו ב"כתיבה מהירה יותר". הוא טמון בצמצום חוסר התיאום בין מחלקות המפיקות את אותו הנתון תוך שימוש בהגדרות שונות.

עבור חברה קטנה או בינונית, הבעיה אינה למצוא פלטפורמה נוספת להוסיף למערך הטכנולוגי. הבעיה היא לאחד נתונים, בקרות ותפוקות לתהליך שהצוות באמת יוכל להשתמש בו.

ELECTE, פלטפורמת ניתוח נתונים מבוססת בינה מלאכותית המיועדת לעסקים קטנים ובינוניים, מועילה בתרחיש זה משום שהיא פועלת לאורך כל שרשרת התהליכים. היא מחברת בין מקורות מידע מגוונים, מבצעת עיבוד מקדים של הנתונים, מקלה על זיהוי חריגות והופכת מערכי נתונים מורכבים לתובנות שניתן להבין גם ללא רקע טכני.

בהקשר של CSRD, גישה זו מסייעת בעיקר בשלושה היבטים:

בשלב הגילוי הסופי, יש חשיבות מיוחדת ליכולת ליצור תוצרים ברורים וניתנים לשימוש חוזר. הגישה של בונה דוחות שנועד ליצור דוחות אוטומטיים וניתנים להתאמה אישית היא בדיוק מה שחסר בתהליכי CSRD רבים, המנוהלים עדיין באמצעות מסמכים מנותקים, גרסאות מקבילות ואיחוד מאוחר.

הפלטפורמה הנכונה אינה מחליפה את שיקול הדעת של ההנהלה. היא מבטלת את העבודה השגרתית המונעת מההנהלה לממש את שיקול הדעת הזה כראוי.

זהו המקום שבו גישה שמציבה את הניתוח בראש סדר העדיפויות עושה את ההבדל. גישה זו אינה מתייחסת לדיווח כאל מסמך סופי שיש לעצב, אלא כתוצאה טבעית של תהליך נתונים מסודר יותר, ברור יותר וקל יותר לבקרה.

השימוש ב-AI בדיווחי קיימות אינו נכשל בגלל שהטכנולוגיה אינה בשלה. הוא נכשל כאשר החברה מטילה עליו משימות הדורשות שיקול דעת, הקשר או הסברים שהמודל אינו מסוגל לספק בכוחות עצמו.

באיטליה, חוסר השקיפות של הבינה המלאכותית מהווה מכשול עבור 62% מהחברות הקטנות והבינוניות (SME) הנדרשות להתאים את עצמן לתקן CSRD, ובהקשרים דומים 28% מהדחיות בביקורת נובעות ממודלים שאינם ניתנים להסבר (מחקר בנושא בינה מלאכותית ודיווחי קיימות עבור חברות קטנות ובינוניות). יש להבין היטב את הנתון הזה. הסיכון אינו ש"ה-AI טועה". הסיכון הוא ש"החברה אינה יודעת להסביר כיצד הגיעה לתוצאה זו".

האמצעים המעשיים הם קונקרטיים מאוד:

עבור מנהלי כספים רבים, נושא זה קשור גם למערך הפיקוח הרגולטורי הרחב יותר. כדאי לזכור את מסגרת הציות והדרישות של חוק ה-AI האירופי, שכן הכיוון הרגולטורי באירופה מוביל בבירור לעבר שקיפות רבה יותר, פיקוח מוגבר ופחות הסתמכות עיוורת על מודלים שאינם ניתנים לפרשנות.

המלכודת השנייה היא שגרתית יותר, אך לעתים קרובות מזיקה יותר. אם הנתונים מתקבלים בצורה לא תקינה, האוטומציה רק מאיצה את קצב התפשטותה של טעות שכבר קיימת. זה קורה בעיקר עם מסמכי ספקים שאינם אחידים, היקפים שאינם מתואמים והגדרות שונות בין מחלקות.

ההגנות היעילות ביותר הן מעשיות, ולא תיאורטיות:

| סיכון | הפחתה מעשית |

|---|---|

| נתונים חלקיים | כללים לגבי שדות חובה וחסימות על חריגים |

| יחידות לא עקביות | נורמליזציה מרכזית |

| גרסאות מרובות | מקור אמת יחיד לכל גילוי |

| סיפורים שלא גובו בראיות | חובת הצגת מסמכים תומכים |

המודל היעיל ביותר נותר "human-in-the-loop". הבינה המלאכותית אוספת, מסווגת, מדווחת ומכינה. הצוות מאמת, מפרש ומאשר.

כן, אך בתוך גבולות מוגדרים. הבינה המלאכותית (AI) מועילה לקריאת קבצי PDF, שאלונים פתוחים, קבצים מצורפים ומסמכים שאינם אחידים. היא פועלת היטב כאשר נדרש לחלץ שדות, לזהות קטגוריות חוזרות ולדווח על מידע חסר. עם זאת, היא אינה מספיקה כשלעצמה כדי להבטיח שהנתונים נכונים במסגרת ה-CSRD. עליך תמיד לקבוע כללי אימות ולבצע בדיקה אנושית של החריגים.

תפקידה נותר מרכזי. הבינה המלאכותית אינה מחליטה במקום החברה על מהותיות, היקפים, מתודולוגיות ומסקנות סופיות. צוות הכספים והציות קובע כללים, מאשר חריגים, בודק את עקביות הגילויים ומוודא שהדוח משקף את המודל התפעולי בפועל. המבקר, מצדו, זקוק לעקבות, ראיות ושלבים שניתן לשחזר.

כאשר הבינה המלאכותית נכנסת לתחום הדיווח, הפיקוח האנושי לא נעלם. הוא הופך להיות חשוב יותר וממוקד יותר.

יותר ממה שרבות מהחברות הקטנות והבינוניות מדמיינות. אין צורך בקפדנות מוחלטת, אך יש צורך בכללים בסיסיים. שמות קבצים עקביים, שדות חובה, בעלות על הנתונים, כללי אישור וארכיון מסמכים מסודר. ללא משמעת זו, האוטומציה נותרת חלקית.

כן. כאשר התהליך מתוכנן כהלכה, הנתונים שנאספים לצורך ה-CSRD הופכים לשימושיים גם עבור רכש, ניהול סיכונים, בקרה ניהולית ודיאלוג עם משקיעים או לקוחות. היתרון האמיתי אינו רק "הכנת הדוח". הוא טמון בקיומה של בסיס נתונים טוב יותר, שמאפשר קבלת החלטות טובות יותר.

לא. בדרך כלל כדאי להתחיל מהתהליכים הקריטיים והחוזרים ביותר. לדוגמה, איסוף נתונים מספקים, התאמות בין מחלקות או טיוטות תיאוריות לדיווחים הדורשים עדכונים תכופים. הטעות היא לנסות להפוך הכל לאוטומטי בבת אחת מבלי לקבוע תחילה את כללי הניהול.

התמקד פחות בהדגמה ויותר בתהליך. ברר אם הפלטפורמה מתעדת את השינויים, אם היא מטפלת בחריגים, אם היא מקשרת בין התפוקה למקור, אם היא מתאימה גם למשתמשים שאינם בעלי רקע טכני, והאם היא משתלבת במערכות הקיימות שלך. פתרון אמין לדיווח CSRD צריך לעזור לך לעבוד טוב יותר, ולא רק לייצר מסמכים במהירות רבה יותר.

אם ברצונך להפוך את עמידה בדרישות ה-CSRD לתהליך מסודר, ניתן למעקב ומועיל לעסק, גלה כיצד ELECTE יכולה לעזור לך לחבר מקורות נתונים, להפוך את הדוחות לאוטומטיים ולהשיג תובנות ברורות ללא המורכבות הארגונית.

.svg)

.svg)

.svg)