Sudah larut malam, bagian administrasi sudah tutup, dan kamu masih duduk di depan file Excel dengan terlalu banyak lembar kerja yang terbuka. Satu lembar berisi tagihan yang harus ditagih, lembar lain berisi pengeluaran yang direncanakan, dan lembar lainnya berisi tenggat waktu perpajakan. Namun, pertanyaannya selalu sama: apakah bulan depan akan ada cukup dana untuk membayar gaji, pemasok, dan, mungkin, membiayai inisiatif bisnis baru?

Bagi banyak UMKM di Italia, pengelolaan arus kas masih berjalan seperti ini. Mereka bekerja berdasarkan pembaruan bertahap, dengan data yang berasal dari berbagai sumber, waktu penagihan yang tidak selalu teratur, dan minimnya gambaran jelas mengenai apa yang mungkin berubah dalam dua minggu ke depan. Akibatnya bukan hanya stres. Ini merupakan bentuk pengelolaan yang reaktif, yang seringkali memperlambat pengambilan keputusan penting.

Sementara itu, topik ini mulai keluar dari lingkup yang sempit. Pada tahun 2025, pasar global AI di bidang akuntansi mencapai 6,68 miliar dolar AS, dengan UKM menyumbang 68% dari total pengeluaran, menurut analisis pasar AI di bidang akuntansi untuk UKM ini. Teknologi ini tidak lagi hanya ditujukan bagi perusahaan besar yang memiliki tim ilmu data khusus.

Bagi seorang pengusaha atau CFO di perusahaan UKM, intinya bukanlah sekadar mengikuti tren. Intinya adalah memahami apakahperamalan arus kas berbasis AI untuk UKM benar-benar dapat memberikan kontrol yang lebih baik, mengurangi pekerjaan manual, dan menghasilkan keputusan yang lebih tepat, terutama dalam konteks Italia yang ditandai dengan sistem faktur elektronik, sistem ERP yang kurang terintegrasi, dan anggaran yang sering kali diawasi dengan ketat.

Bagi banyak UMKM Italia, ketidakpastian tidak muncul akibat krisis yang tiba-tiba. Ketidakpastian itu justru muncul dari rutinitas sehari-hari. Pembayaran yang tertunda sepuluh hari, pemasok yang harus dibayar lebih awal dari jadwal, formulir F24 yang tagihannya lebih besar daripada bulan lalu, atau perkiraan yang harus dibuat ulang dengan terburu-buru karena tiga variabel telah berubah.

Di sinilah spreadsheet menunjukkan keterbatasannya. Sistem ini berfungsi selama data yang ada sedikit, stabil, dan terkumpul di satu tempat. Namun, dalam praktiknya di Italia, seringkali tidak demikian. Sebagian informasi tersimpan di sistem manajemen, sebagian di bank, sebagian lagi di sistem faktur elektronik, dan sebagian di laporan yang diekspor oleh akuntan. Menggabungkan semuanya membutuhkan waktu, dan waktu tersebut mengurangi nilai dari perkiraan tersebut.

Bagi UMKM, masalah ini memiliki dampak yang sangat signifikan. Mereka mewakili hampir seluruh jaringan usaha di negara ini dan menyumbang porsi besar dalam perekonomian nasional. Ketika visibilitas arus kas terbatas, risikonya tidak hanya berdampak pada keuangan perusahaan. Hal ini juga berakibat pada penundaan pesanan, penundaan perekrutan, hubungan yang semakin tegang dengan pemasok, serta berkurangnya kemampuan untuk memanfaatkan insentif atau tender, termasuk yang terkait dengan PNRR.

Di Italia, intinya bukanlah mengadopsi AI hanya karena sedang tren. Intinya adalah memahami apakah alat baru ini dapat memecahkan masalah-masalah konkret di dalam perusahaan-perusahaan yang sering kali memulai dengan tingkat digitalisasi yang lebih rendah dibandingkan pasar-pasar Eropa lainnya, serta dengan proses administratif yang masih sangat terfragmentasi.

Tanpa gambaran yang jelas mengenai arus kas dalam beberapa bulan ke depan, bahkan perusahaan yang sehat pun dapat menunda pengambilan keputusan yang penting atau bertindak terlalu hati-hati pada saat yang tidak tepat.

Inilah alasan mengapa penerapan AI dalam peramalan arus kas begitu menarik. Teknologi ini dapat membantu menghubungkan berbagai sumber data, memperbarui perkiraan dengan lebih sering, serta mendeteksi penyimpangan sebelum berkembang menjadi masalah mendesak. Meskipun tidak menghilangkan ketidakpastian dan tidak dapat menggantikan penilaian dari mereka yang memahami pelanggan, pola musiman, dan kebiasaan pembayaran, namun AI menawarkan landasan yang lebih kokoh bagi para pengusaha dan manajer administrasi dibandingkan dengan berkas yang diperbarui secara manual.

Bagi sebuah UMKM Italia, pertanyaan yang tepat bukanlah apakah algoritma tersebut “dapat meramalkan masa depan”. Pertanyaannya jauh lebih konkret. Apakah algoritma tersebut mampu menganalisis data yang sudah saya miliki dengan baik, termasuk data faktur elektronik? Apakah algoritma tersebut dapat terintegrasi dengan sistem yang benar-benar saya gunakan? Apakah algoritma tersebut membantu saya mengambil keputusan beberapa minggu lebih awal, alih-alih hanya mengejar saldo rekening koran? Di sinilah letak nilai nyata dari teknologi tersebut.

Pada pukul 08.30 pagi, di banyak UMKM Italia, proses peramalan kas masih dimulai dengan membuka tiga jendela sekaligus: perbankan online, sistem manajemen, dan lembar Excel. Kemudian muncul beberapa pengecualian. Sebuah faktur elektronik yang telah diterbitkan namun belum diterima pembayarannya. Seorang pelanggan yang membayar di luar rata-rata. Sebuah biaya yang tidak dilaporkan oleh departemen pembelian. Pada saat itu, keterbatasan perkiraan manual menjadi jelas. Perkiraan tersebut memberikan gambaran yang berguna, namun statis, sementara situasi berubah setiap hari.

Peramalan arus kas dengan AI berusaha mengatasi kesenjangan antara kecepatan operasional dan keterlambatan alat-alat tersebut. Pada dasarnya, AI menggunakan model statistik dan pembelajaran mesin untuk memperkirakan pendapatan dan pengeluaran di masa depan berdasarkan data historis dan data terkini, serta memperbarui perkiraan tersebut ketika input berubah. Bagi sebuah UMKM Italia, intinya bukanlah pada kecanggihan teknis itu sendiri. Intinya adalah apakah sistem tersebut mampu membaca dengan baik data yang sudah dihasilkan perusahaan, termasuk data faktur elektronik, dan mengubahnya menjadi perkiraan yang cukup kredibel untuk mendukung pengambilan keputusan konkret.

Dalam metode tradisional, tim keuangan mengumpulkan data, memasukkan asumsi, dan menyusun perkiraan yang tetap berlaku hingga kondisi aktual berubah. Jika penerimaan yang diharapkan berubah atau terjadi penundaan pembayaran, diperlukan langkah manual baru. Pendekatan ini mungkin cukup untuk perusahaan sederhana, dengan sedikit transaksi dan siklus yang teratur. Namun, pendekatan ini kurang efektif ketika kas bergantung pada musim, pelanggan dengan kebiasaan pembayaran yang berbeda, tenggat waktu pajak yang berdekatan, dan data yang tersebar di berbagai sistem.

Sistem AI bekerja dengan cara yang berbeda. Sistem ini dapat mengintegrasikan data akuntansi historis, arus kas, jadwal jatuh tempo, data penjualan, dan faktur elektronik, lalu menghitung ulang perkiraan berdasarkan sinyal-sinyal baru. Karena itulah topik ini sangat menarik bagi UMKM Italia, di mana data administratif sering kali tidak tersimpan dalam satu platform terpadu dan sebagian pekerjaan masih dilakukan melalui ekspor data, pemeriksaan manual, atau berbagi berkas dengan konsultan eksternal.

Di sini juga muncul sebuah aspek yang jarang dibahas. Penerapan tidak hanya bergantung pada kualitas algoritma. Hal ini bergantung pada kualitas sistem internal perusahaan. Jika data pelanggan, alasan pembayaran, dan pencatatan akuntansi tidak konsisten, bahkan model terbaik pun akan menghasilkan prediksi yang rapuh. Sebaliknya, jika perusahaan telah menata alur kerjanya, mungkin dengan memanfaatkan insentif digitalisasi atau mengevaluasi tender yang terkait dengan PNRR, peningkatan manfaatnya bisa jauh lebih cepat.

Di balik singkatan AI, tidak ada mesin yang “menebak” masa depan. Ada model yang memperkirakan probabilitas berdasarkan pola yang diamati dalam data. Menurut penjelasan ini mengenai model ARIMA dan gradient boosting dalam peramalan arus kas, sistem peramalan arus kas menggunakan pendekatan seperti ARIMA dan gradient boosting untuk menganalisis data historis keuangan, mengidentifikasi hubungan antara pendapatan, biaya, dan waktu pembayaran, serta mengenali tren, musiman, dan anomali.

Jika diterjemahkan ke dalam istilah operasional:

Sistem peramalan yang baik tidak dapat menggantikan penilaian manajemen. Sistem ini memberikan informasi yang lebih baik dan lebih cepat untuk pengambilan keputusan.

Mengapa hal ini penting? Karena hal ini mengubah waktu pengambilan keputusan. Jika sebuah perusahaan dapat mendeteksi lebih awal adanya perlambatan arus kas masuk, lonjakan pembayaran, atau periode ketegangan likuiditas, perusahaan tersebut memiliki lebih banyak opsi yang tersedia. Perusahaan dapat menyesuaikan jadwal pembelian, bernegosiasi dengan pelanggan dan pemasok, menunda pengeluaran yang tidak mendesak, atau memutuskan investasi dengan pertimbangan yang lebih matang. Di perusahaan yang sedang berkembang namun masih kurang terstruktur secara finansial, antisipasi ini seringkali lebih berharga daripada perkiraan yang secara teoritis sempurna.

Bagi banyak UMKM Italia, nilai dari peramalan berbasis kecerdasan buatan (AI) tidak terletak pada janji abstrak akan ketepatan. Nilai tersebut terletak pada peralihan dari dokumen yang diperbarui secara berkala ke sistem yang mengikuti ritme operasional perusahaan yang sesungguhnya.

Pada pukul 08.30 pagi, di banyak UMKM Italia, pertanyaannya selalu sama: berapa banyak dana kas yang sebenarnya akan kita miliki dua minggu lagi? Jawabannya, seringkali, berasal dari lembar Excel yang diperbarui dengan terburu-buru, laporan rekening yang diunduh secara manual, dan faktur yang tersimpan di sistem yang berbeda-beda. Dalam konteks seperti ini, manfaat AI bukanlah sekadar teori. Manfaatnya terlihat dari kemampuan untuk mendeteksi masalah lebih awal dan bertindak dengan lebih banyak opsi yang tersedia.

Bagi perusahaan Italia, hal ini bahkan lebih penting lagi. Mereka yang beroperasi dengan margin tipis, arus kas yang tersebar, dan kewajiban seperti faktur elektronik tahu bahwa likuiditas hampir tidak pernah terganggu hanya karena satu peristiwa besar. Sebaliknya, likuiditas lebih sering terganggu oleh masalah-masalah sehari-hari: keterlambatan penerimaan pembayaran, tenggat waktu yang bertabrakan, serta data yang tersebar di antara sistem manajemen, perbankan online, dan pembukuan.

Manfaat yang paling jelas tetaplah kualitas perkiraan. Dalam ringkasan yang diterbitkan oleh Glean mengenai manajemen arus kas dengan AI, sistem perkiraan berbasis AI dikaitkan dengan tingkat akurasi yang sangat tinggi, hingga 95% pada kasus terbaik, serta peningkatan ekonomi yang terukur ketika perkiraan menjadi lebih andal. Sumber yang sama juga menyoroti fakta struktural yang penting: banyak perusahaan beroperasi dengan cadangan likuiditas yang rapuh.

Bagi seorang manajer UKM, ketepatan berarti hal ini: mengurangi jumlah keputusan yang diambil pada saat-saat terakhir. Artinya, menyadari lebih awal bahwa seorang klien besar mulai menunda pembayaran. Artinya, menghindari situasi di mana pada akhir bulan, pembayaran PPN, gaji, dan tagihan pemasok jatuh pada periode yang sama.

Perbedaannya terletak pada penerapan praktisnya. Prakiraan yang lebih baik tidak menjamin kesempurnaan. Prakiraan tersebut hanya mengurangi kesalahan yang dapat dihindari.

Di perusahaan-perusahaan Italia, keuntungannya semakin besar ketika sistem juga mampu mendeteksi sinyal-sinyal yang sering terlewatkan. Batas waktu penagihan elektronik, pola musiman yang khas pada sektor-sektor tertentu, kebiasaan pembayaran pelanggan tetap, serta pengeluaran yang dapat diprediksi terkait dengan tunjangan ke-13, pembayaran pajak di muka, atau perpanjangan kontrak tahunan. Jika elemen-elemen ini dimasukkan ke dalam model secara terstruktur, ruang gerak pun semakin luas.

Manfaat kedua terlihat dalam praktik sehari-hari, dalam pekerjaan rutin setiap minggu. Banyak UMKM tidak hanya mengalami kesulitan akibat kurangnya perencanaan. Mereka mengalami kesulitan karena tim administrasi menghabiskan terlalu banyak waktu untuk mengolah ulang data yang sudah ada.

Para pengelola keuangan pasti sudah sangat paham hal ini. Mereka harus memeriksa apakah faktur yang diterbitkan telah tercatat di sistem akuntansi yang tepat, mencocokkannya dengan setoran bank, memeriksa tanggal jatuh tempo, memperbaiki kesalahan, dan mengirimkan versi baru berkas tersebut. Jika perusahaan menggunakan lebih dari satu sistem, atau jika sebagian proses masih dilakukan secara manual, perkiraan keuangan akan terlambat dan dengan cepat menjadi usang.

Dengan sistem AI yang terhubung ke sumber data operasional, manfaat awalnya sering kali terlihat di sini. Lebih sedikit salin-tempel. Lebih sedikit proses rekonsiliasi yang berulang. Lebih banyak waktu untuk memahami mengapa perkiraan tersebut berubah.

Peramalan yang lebih bermanfaat daripada sekadar angka akhir. Tim dapat fokus pada hal-hal yang benar-benar memengaruhi arus kas:

Bagi UMKM Italia, peralihan operasional ini memiliki arti yang sangat penting, karena seringkali mereka tidak memiliki departemen keuangan yang besar. Satu orang saja bisa menangani pembukuan, hubungan dengan bank, tenggat waktu perpajakan, dan pengendalian manajemen. Jika sistem ini dapat mengurangi pekerjaan manual, manfaatnya langsung terasa, bahkan di perusahaan kecil sekalipun.

Manfaat ketiga berkaitan dengan cara pengambilan keputusan. Perkiraan yang dibuat semata-mata untuk "melihat saldo" hanya berguna sampai batas tertentu. Sistem AI menjadi lebih bermanfaat ketika membantu mensimulasikan konsekuensi konkret: apa yang terjadi pada likuiditas jika seorang pelanggan terlambat membayar selama 20 hari? Jika perusahaan mempercepat pembelian untuk melindungi diri dari kenaikan harga? Jika perusahaan membuka gerai baru atau merekrut dua orang staf penjualan?

Di sini, perbedaannya dengan metode tradisional terlihat jelas.

| Kriteria | Peramalan Tradisional (Excel) | Peramalan dengan AI (ELECTE) |

|---|---|---|

| Pembaruan data | Manual dan majalah | Lebih berkelanjutan, didasarkan pada integrasi dan perhitungan ulang |

| Penanganan masalah | Itu tergantung pada sudut pandang orang yang memeriksanya | Pemberitahuan otomatis dan peringatan dini |

| Analisis Musiman | Seringkali disederhanakan | Lebih cocok untuk pola berulang dan variasinya |

| Perencanaan skenario | Lambat, dibuat dengan tangan | Lebih cepat untuk disimulasikan |

| Peran tim keuangan | Pengumpulan dan pembersihan data | Analisis dan optimalisasi modal kerja |

Perkiraan yang bermanfaat tidak hanya memberitahukan “berapa banyak uang tunai yang akan Anda miliki”. Perkiraan tersebut membantu memahami keputusan mana yang memperbaiki atau memperburuk tren tersebut.

Bagi pembaca Italia, ada aspek lain yang perlu dipertimbangkan. Penerapan teknologi digital di UMKM masih belum merata, dan justru karena itulah nilai sebenarnya tidak terlihat dari fitur-fitur canggih yang tercantum dalam brosur. Nilai tersebut baru terlihat jika perangkat lunak terintegrasi dengan baik ke dalam alur kerja nyata perusahaan: faktur elektronik, perbankan, ERP, jadwal pembayaran, dan akuntansi. Dan nilainya akan semakin meningkat jika perusahaan berhasil memasukkan proyek ini ke dalam rencana investasi yang lebih luas, misalnya dengan memanfaatkan insentif dari PNRR atau langkah-langkah Transisi 4.0 lainnya untuk menutupi sebagian biaya digitalisasi.

Ada pula pandangan yang lebih hati-hati, dan hal ini patut diperhatikan. Tidak semua perusahaan memiliki data yang akurat. Tidak semua perusahaan memiliki proses yang terstandarisasi. Tidak semua perusahaan siap untuk langsung mengandalkan model prediktif. Beberapa konsultan keuangan menyoroti bahwa, tanpa landasan akuntansi yang kuat, AI berisiko justru memperparah kekacauan alih-alih memperbaikinya.

Keberatan tersebut beralasan. Namun, hal itu tidak menghilangkan inti permasalahan. Di perusahaan kecil dan menengah (UKM) yang memulai dengan tujuan yang jelas dan integrasi yang tepat, AI dapat mengubah pengelolaan likuiditas dari sekadar aktivitas retrospektif menjadi alat bantu operasional. AI tidak menggantikan penilaian pengusaha atau CFO. Sebaliknya, AI memungkinkan mereka untuk mengambil keputusan lebih awal.

Ketika sistem peramalan berjalan dengan baik, jenis angka yang diperhatikan manajemen setiap minggu pun berubah. Manajemen tidak lagi hanya memeriksa saldo kas. Mereka juga mengamati mekanisme yang memengaruhi perubahannya.

Kelompok KPI pertama berkaitan dengan modal kerja. Di sini termasuk indikator seperti DSO (rata-rata hari penagihan), DPO (rata-rata hari pembayaran), dan CCC (siklus konversi kas). Jika dianalisis secara bersama-sama, indikator-indikator ini menggambarkan seberapa cepat perusahaan mengubah aktivitas operasional menjadi likuiditas.

Bagi yang ingin memperluas wawasan dalam bidang keuangan, akan sangat berguna untuk mengaitkan indikator-indikator ini dengan panduan mengenai rasio-rasio keuangan dan analisisnya, sehingga arus kas tidak dipandang sebagai angka yang berdiri sendiri, melainkan sebagai bagian dari suatu sistem.

Kelompok kedua berkaitan dengan cakupan waktu perkiraan:

Berdasarkan analisis mengenai otomatisasi peramalan dan peringatan anomali ini, integrasi langsung alat AI dengan data bank dan sistem penagihan menghilangkan kebutuhan untuk memasukkan data secara manual serta menghasilkan peringatan otomatis terkait anomali kritis, sehingga memungkinkan tim keuangan untuk mengalihkan sumber daya dari tugas-tugas yang berulang ke analisis strategis dan optimalisasi modal kerja.

Hal ini juga mengubah cara kita menafsirkan KPI. Angka-angka tersebut tidak lagi sekadar data yang diambil pada akhir bulan. Kini, angka-angka tersebut menjadi indikator operasional.

Misalnya:

Catatan penting: dasbor terbaik bukanlah yang memiliki paling banyak grafik. Dasbor terbaik adalah yang menampilkan tiga atau empat indikator yang benar-benar relevan dengan pengambilan keputusan di perusahaan Anda.

Bagi sebuah startup, metrik yang paling krusial mungkin adalah tingkat pembakaran dana (burn rate). Bagi perusahaan komersial, hal yang menjadi fokus mungkin adalah rasio antara persediaan, penerimaan, dan pembayaran kepada pemasok. Bagi perusahaan jasa, ketepatan waktu penerimaan pembayaran per klien dan per proyek sangatlah penting. Sistem AI yang baik tidak memaksakan pendekatan standar. Sistem tersebut harus dapat menyesuaikan diri dengan model operasional perusahaan.

Ketika hal itu terjadi, peramalan tidak lagi sekadar tugas rutin di akhir bulan, melainkan menjadi dasbor yang dapat digunakan dalam rapat bersama tim penjualan, operasional, dan manajemen.

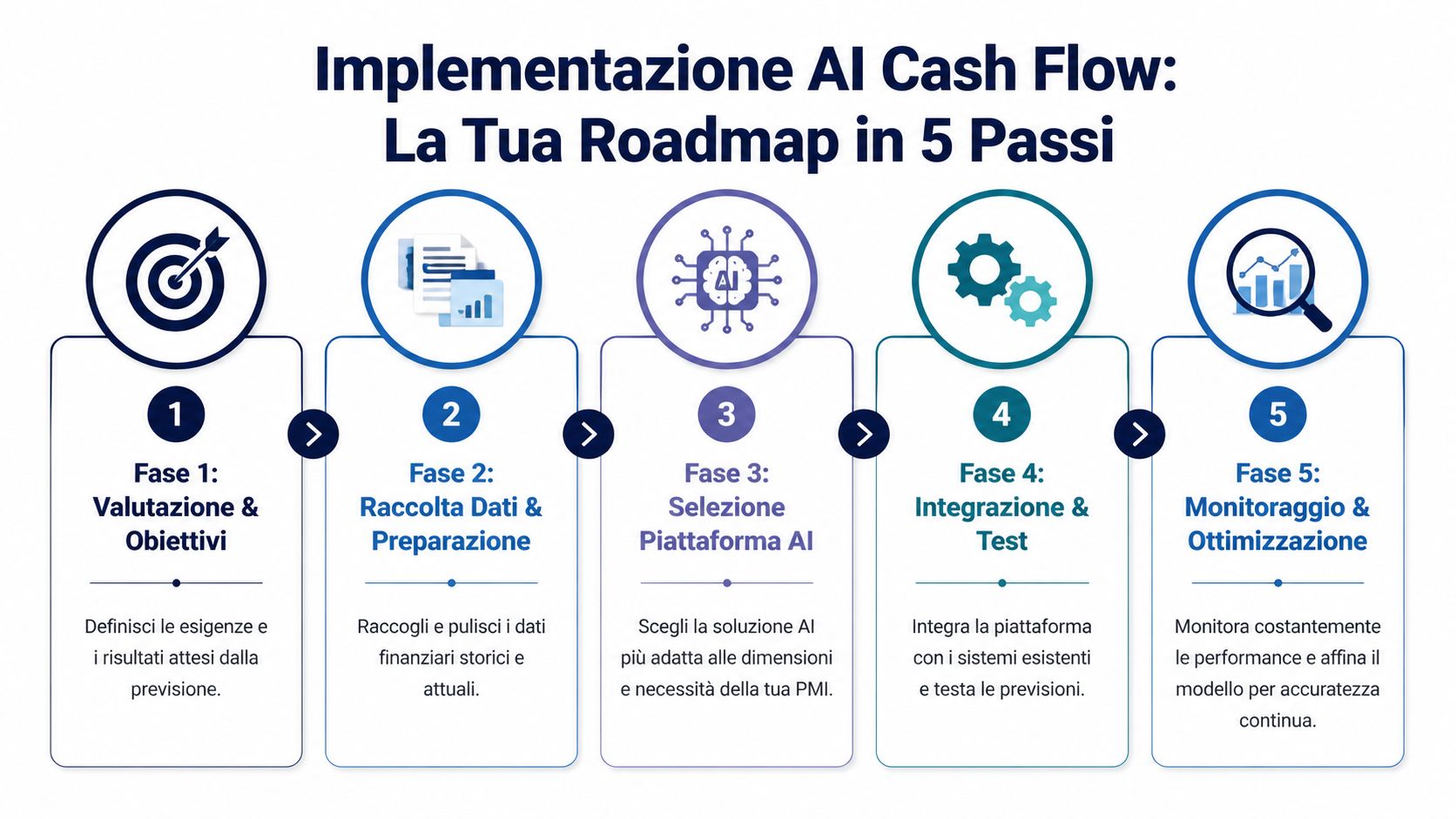

Hambatan yang paling umum bukanlah masalah teknis. Melainkan masalah mental. Banyak manajer beranggapan bahwa menerapkan AI berarti harus menghadapi proyek yang panjang, mahal, dan sulit dikelola oleh organisasi yang ramping. Pada kenyataannya, di perusahaan kecil dan menengah (UKM), proses ini berjalan lebih lancar jika ditangani sebagai proyek bertahap, dengan prioritas yang sangat jelas.

1. Mulailah dari masalahnya, bukan dari platformnya.

Pertanyaan awalnya bukanlah “perangkat lunak apa yang harus kita pilih?”. Melainkan “di mana kita kehilangan visibilitas saat ini?”. Beberapa UMKM mengalami kesulitan akibat keterlambatan pembayaran yang kronis, yang lain karena fluktuasi musiman yang signifikan, sementara yang lain lagi karena terlalu banyak sistem yang tidak terintegrasi.

2. Lakukan inventarisasi yang realistis terhadap data yang tersedia.

Di sinilah sering kali muncul kendala khas Italia. Faktur elektronik, perbankan online, sistem manajemen, lembar catatan di luar pembukuan, formulir F24, CRM: data-data tersebut memang ada, tetapi tidak selalu konsisten atau mudah diintegrasikan. Sebelum membahas model prediktif, sebaiknya periksa terlebih dahulu sumber data mana yang sudah dapat diakses dan mana yang memerlukan persiapan minimal.

Jika data keuangan tersebar, hasil pertama yang diharapkan bukanlah perkiraan yang sempurna. Melainkan basis data yang lebih andal.

3. Evaluasi platform tersebut berdasarkan kriteria UMKM Italia.

Menurut analisis mengenai hambatan dalam penerapan AI keuangan di Italia ini, kendala utama bagi UMKM Italia meliputi biaya antara 5.000 hingga 20.000 euro per tahun, hanya 25% UMKM yang memiliki sistem ERP terintegrasi, serta kebutuhan untuk mengintegrasikan data dari faktur elektronik dan formulir F24. Konten yang sama menekankan peran platform dengan harga yang dapat disesuaikan dan integrasi bawaan, bahkan dalam konteks insentif PNRR.

Dalam hal ini, sebaiknya kita bersikap praktis. Sebuah platform mungkin tampak hebat dalam versi demo, tetapi tidak cocok jika tidak dapat terhubung dengan baik ke sumber data yang benar-benar Anda gunakan. Oleh karena itu, sebaiknya periksa terlebih dahulu sumber data apa saja yang dapat dihubungkan oleh sistem tersebut, terutama jika Anda bekerja dengan berbagai alat yang berbeda di bidang administrasi, penjualan, dan keuangan.

4. Lakukan uji coba pada cakupan yang terbatas.

Tidak perlu mendigitalisasi seluruh proses keuangan sekaligus. Lebih baik mulai dengan kasus penggunaan yang jelas, misalnya perkiraan 30 atau 60 hari, pada sekelompok arus kas yang terbatas. Hal ini membantu memvalidasi kualitas data, menyesuaikan aturan, dan memahami peringatan mana yang benar-benar berguna.

5. Jadikan peluncuran sistem sebagai bagian dari rutinitas manajemen.

Proyek tidak berakhir begitu sistem mulai beroperasi. Bagian yang paling bermanfaat justru dimulai setelahnya, yaitu ketika perkiraan menjadi bagian dari rutinitas manajemen. Penting untuk membandingkan perkiraan dengan data aktual, menangani penyimpangan, menyesuaikan faktor pendorong, dan menentukan siapa yang akan menggunakan wawasan apa.

Alur kerja yang baik di perusahaan kecil dan menengah biasanya mencakup unsur-unsur berikut:

Penerapan peramalan arus kas berbasis AI untuk UMKM cenderung lebih berhasil jika perusahaan memandangnya sebagai bagian dari proses operasional, bukan sekadar pembelian perangkat lunak. Perbedaannya memang halus, namun sangat menentukan. UMKM yang benar-benar memperoleh manfaat bukanlah mereka yang sekadar “menginstal AI”. Melainkan mereka yang mengintegrasikan data, proses, dan tanggung jawab dengan cara yang cukup sederhana sehingga dapat diterapkan secara berkelanjutan.

Bagi sebuah UMKM Italia, kasus-kasus yang penting bukanlah yang terkait dengan presentasi komersial. Melainkan kasus-kasus di mana perkiraan membantu memutuskan apakah akan memajukan pemesanan, menagih pelanggan, menunda pengeluaran, atau menggunakan fasilitas kredit hanya saat diperlukan.

Bagi perusahaan-perusahaan Italia, titik awalnya seringkali tidak sesulit yang dibayangkan. Data-data tersebut sudah ada, tetapi tersebar di berbagai sistem, seperti sistem manajemen, internet banking, berkas akuntan, jadwal pembayaran pelanggan dan pemasok, serta dokumen faktur elektronik. Nilai dari sebuah sistem prediktif terlihat ketika sistem tersebut mampu mengintegrasikan aliran data ini dan menerjemahkannya menjadi pertanyaan sederhana: berapa banyak kas yang sebenarnya akan kita miliki dalam 15, 30, atau 90 hari ke depan?

Di sektor ritel dan e-commerce, ketegangan ini sudah tidak asing lagi. Persediaan yang terlalu banyak akan mengikat likuiditas. Persediaan yang terlalu sedikit dapat menyebabkan kehabisan stok dan hilangnya peluang penjualan. Perkiraan yang disusun dengan baik akan mengintegrasikan data historis penjualan, promosi, waktu pemesanan ulang, pengembalian barang, dan perkiraan penerimaan untuk menunjukkan dampak finansial dari keputusan bisnis, bukan hanya dampaknya terhadap pendapatan.

Bagi jaringan ritel kecil atau pedagang daring Italia, ada satu hal konkret yang juga perlu diperhatikan: musim lokal. Obral, kampanye bulan November, lonjakan permintaan menjelang hari raya, dan waktu pengiriman dari pemasok memengaruhi arus kas secara tidak teratur. Model yang diperbarui secara berkala membantu memahami apakah kampanye agresif benar-benar akan meningkatkan margin yang tersedia atau justru akan menguras likuiditas pada bulan yang tidak tepat.

Di perusahaan jasa, masalahnya berbeda. Persediaan barang hampir tidak berpengaruh sama sekali. Yang menjadi masalah adalah keterlambatan pembayaran, uang muka untuk biaya proyek, perbedaan perilaku antara klien sektor publik dan swasta, serta proyek-proyek yang tampak menguntungkan namun menghasilkan arus kas yang lambat.

Di sini, analisis tren digunakan untuk memahami pola perilaku pelanggan, bukan hanya angka omzet.

Sebuah agensi kreatif, perusahaan pengembang perangkat lunak, atau biro teknik dapat memanfaatkan AI untuk memperkirakan dengan lebih akurat kapan sebuah faktur akan dibayarkan, berdasarkan riwayat pembayaran per klien, tanggal jatuh tempo, jumlah tagihan, dan periode tahun. Bagi banyak UMKM di Italia, hal ini berdampak langsung pada perencanaan gaji, PPN, dan iuran. Selain itu, hal ini juga membantu dalam komunikasi dengan bank, karena menghasilkan perkiraan yang lebih terukur dan dapat diverifikasi.

Di sektor manufaktur Italia, terutama di perusahaan-perusahaan yang terlibat dalam rantai pasokan yang panjang, masalah utamanya adalah modal kerja. Bahan baku, produk setengah jadi, waktu produksi, hambatan logistik, pembayaran uang muka kepada pemasok, dan penerimaan yang tertunda saling tumpang tindih. Sebuah lembar kerja sering kali menggambarkan kondisi bulanan. Namun, lembar kerja tersebut sulit untuk melacak penundaan-penundaan yang menumpuk dari minggu ke minggu.

Penerapan AI yang paling konkret dalam kasus-kasus ini adalah prediksi dini terhadap potensi masalah. Jika pesanan penting terlambat dikirim, jika pemasok mengubah syarat, atau jika pelanggan lama menunda waktu pembayaran, sistem dapat memperkirakan dampaknya terhadap kas sebelum penutupan bulanan. Bagi seorang pengusaha, perbedaannya sangat praktis: menegosiasikan ulang tepat waktu, menyesuaikan pembelian, atau mengaktifkan pembiayaan jangka pendek dengan biaya yang lebih rendah.

Jenis pengawasan ini menjadi semakin penting ketika perusahaan sedang berinvestasi dalam digitalisasi atau mesin, mungkin juga dengan insentif PNRR atau Transisi 5.0. Dalam kasus-kasus tersebut, tidak cukup hanya mengetahui apakah investasi tersebut berkelanjutan secara teoritis. Perlu dipahami apakah pola pengeluaran tersebut sejalan dengan waktu penerimaan pembayaran yang sebenarnya dan pengembalian dana yang diharapkan.

Bagi sebuah startup, atau bagi UMKM yang sedang berkembang, situasinya pun berubah. Isu utamanya adalah masa bertahan (runway), namun juga kualitas dari masa bertahan tersebut. Seberapa besar beban keuangan yang ditimbulkan oleh perekrutan baru? Apa yang terjadi jika biaya go-to-market lebih tinggi dari perkiraan? Berapa margin yang tersisa jika putaran pendanaan tertunda atau jika klien korporat menunda pembayaran selama enam puluh hari?

Di sini, perkiraan tidak hanya berguna di internal. Perkiraan juga berguna di luar. Investor, penasihat, dan lembaga keuangan cenderung lebih percaya ketika rencana keuangan menampilkan asumsi yang jelas, pembaruan rutin, dan penyimpangan yang dijelaskan dengan baik.

Di Italia, hal ini juga berlaku bagi banyak perusahaan tradisional yang sedang membuka lini bisnis digital baru atau saluran ekspor. Pertumbuhan bisnis menimbulkan kebutuhan sebelum menghasilkan arus kas. Dengan mengantisipasi kebutuhan tersebut, kita dapat menghindari pengambilan keputusan yang terburu-buru.

Perbedaan yang nyata di lapangan terletak pada integrasinya dengan proses-proses yang sudah ada. Jika sistem tersebut tidak terintegrasi dengan alur faktur elektronik, pembukuan, dan data perbankan, perkiraan tersebut akan tetap bersifat parsial. Sebaliknya, jika sistem tersebut mampu menggabungkan elemen-elemen tersebut secara teratur, maka sistem tersebut akan menjadi alat bantu pengelolaan sehari-hari, bukan sekadar kegiatan yang dilakukan pada akhir bulan.

Untuk melihat bagaimana masalah serupa ditangani dalam konteks operasional yang berbeda, Anda juga dapat merujuk pada kumpulan studi kasus tentang analitik dan peramalan untuk perusahaan ini.

Kesalahan terbesar adalah menggambarkan peramalan berbasis AI sebagai jalan pintas yang bebas hambatan. Sebenarnya tidak demikian. Metode ini akan berjalan dengan baik jika batasannya dikenali sejak dini, bukan diabaikan.

Risiko pertama cukup sederhana: jika data masukan tidak lengkap atau tidak konsisten, maka kualitas perkiraan pun akan menurun. Prinsip klasik “garbage in, garbage out” masih berlaku. Faktur yang belum direkonsiliasi, keterangan transaksi bank yang tidak diklasifikasikan, data pelanggan ganda, atau proses akuntansi yang tidak terstruktur dengan baik akan mengurangi nilai model tersebut.

Risiko kedua bersifat budaya. Beberapa manajer mengharapkan sistem tersebut “sudah tahu segalanya” sejak awal. Sebaliknya, yang lain merasa curiga karena menganggapnya sebagai kotak hitam. Kedua sikap tersebut menimbulkan masalah. Sebuah model yang baik harus diamati, dibandingkan dengan kondisi nyata, dan diperbaiki seiring berjalannya waktu.

Masalah ketiga berkaitan dengan total biaya. Yang diperhitungkan bukan hanya biaya langganan. Yang juga diperhitungkan adalah integrasi, waktu internal, dukungan eksternal (jika ada), dan tata kelola data.

Namun, ada beberapa langkah pencegahan yang sangat praktis:

Kepercayaan terhadap sistem prediktif semakin meningkat ketika orang-orang melihat bagaimana perkiraan tersebut terkait dengan keputusan nyata yang diambil perusahaan.

Perlu juga diperhatikan hal berikut. Artikel ini hanya bertujuan untuk memberikan informasi dan bukan merupakan nasihat keuangan, perpajakan, atau hukum. Setiap UMKM memiliki struktur biaya, profil risiko, dan kewajiban yang berbeda-beda. Sebelum menerapkan sistem baru, sebaiknya bandingkan terlebih dahulu tujuan operasional, proses internal, dan persyaratan kepatuhan.

Intinya adalah ini. AI tidak membuat perusahaan Anda kebal terhadap ketidakpastian. Namun, AI membuat ketidakpastian tersebut lebih mudah dipahami. Dan, bagi sebuah UMKM, perbedaan ini sangat berarti.

Ketika peramalan dilakukan secara manual, manajemen menghabiskan waktu untuk mengejar angka-angka. Ketika proses tersebut menjadi lebih otomatis dan prediktif, waktu tersebut dapat dialihkan ke prioritas yang lebih penting: menjaga likuiditas, mengevaluasi investasi, mengantisipasi risiko pelanggan, serta merencanakan pertumbuhan dengan perkiraan yang lebih akurat.

Peramalan arus kas berbasis AI untuk UMKM sangat relevan terutama dalam konteks ini. Bukan sekadar tren teknologi, melainkan sebagai infrastruktur pengambilan keputusan yang paling sesuai bagi perusahaan yang harus bertindak cepat dengan sumber daya terbatas.

Jika saat ini perusahaan Anda masih beroperasi secara reaktif, perubahan yang dibutuhkan bukanlah sekadar membeli lebih banyak teknologi. Perubahan tersebut terletak pada upaya membangun gambaran yang lebih jelas mengenai bulan depan, dan kemudian kuartal berikutnya.

Ya, asalkan data dasarnya sudah cukup teratur. Di perusahaan kecil, otomatisasi sering kali jauh lebih bermanfaat karena satu orang yang sama menangani administrasi, penerimaan pembayaran, pemasok, dan perencanaan. Jika arus kas tidak teratur, bahkan perkiraan sederhana namun terkini pun dapat mempermudah pengambilan banyak keputusan.

Semakin banyak data yang konsisten yang Anda miliki, semakin baik sistem dalam mengidentifikasi pola dan tren musiman. Namun, dalam praktiknya, intinya bukanlah memiliki basis data yang sempurna. Yang terpenting adalah memiliki data yang cukup bersih untuk memungkinkan pembuatan model awal yang berguna. Selanjutnya, kualitas perkiraan akan meningkat seiring sistem mengumpulkan sinyal-sinyal baru dan membandingkan perkiraan dengan data aktual.

Keamanan harus dievaluasi dengan cermat, seperti halnya pada platform apa pun yang menangani data sensitif. Sebaiknya periksa kebijakan GDPR, prosedur akses, pengelolaan izin, enkripsi, dan struktur integrasi. Secara umum, pertanyaan yang tepat bukanlah “Apakah AI aman?”. Melainkan, “Apakah penyedia layanan ini menangani data sesuai dengan standar yang sesuai dengan tingkat risiko dan kewajiban kami?”.

Tidak. Sistem peramalan menghasilkan sinyal, skenario, dan otomatisasi. Keputusan tetap berada di tangan manusia. Di perusahaan UKM terbaik, AI membebaskan waktu dari tugas-tugas yang berulang dan memungkinkan para pengelola keuangan untuk lebih fokus pada prioritas, pengecualian, dan tindakan korektif.

Biasanya dimulai dari kasus yang sederhana namun konkret: mengintegrasikan sumber data utama, memantau arus data secara lebih terpusat, dan menyusun perkiraan jangka pendek. Dalam konteks Italia, masuk akal untuk memprioritaskan kompatibilitas dengan faktur elektronik, kemudahan penggunaan, dan kelayakan ekonomi proyek.

Jika Anda ingin beralih dari spreadsheet ke sistem pengelolaan keuangan yang lebih jelas dan prediktif, Anda dapat melihat cara kerja ELECTE, sebuah platform analitik data berbasis kecerdasan buatan (AI) untuk usaha kecil dan menengah (UKM). Ini adalah cara praktis untuk menjelajahi peramalan, wawasan otomatis, dan analisis data tanpa menambah kerumitan yang tidak perlu bagi tim Anda.

.svg)

.svg)

.svg)