Adegan ini sering terjadi di banyak usaha kecil dan menengah. Tim administrasi sibuk menyelesaikan rekonsiliasi di menit-menit terakhir, jajaran direksi menunggu dokumen final, auditor meminta klarifikasi mengenai beberapa pos, dan sementara itu, tanggal rapat umum pemegang saham semakin dekat. Pada saat itu,persetujuan laporan keuangan terasa seperti perlombaan melawan waktu.

Itu adalah pandangan yang terlalu menyederhanakan. Persetujuan laporan keuangan bukanlah sekadar tahap akhir dari pemenuhan kewajiban hukum. Ini adalah momen di mana suatu perusahaan memaparkan kondisi kekayaan, keuangan, dan ekonominya kepada para pemegang saham, kreditor, dan pemangku kepentingan lainnya. Jika proses ini terlambat atau tidak berjalan dengan baik, masalahnya tidak hanya terbatas pada bagian administrasi perusahaan. Hal ini berdampak pada tata kelola, hubungan dengan bank, pembagian laba, dan kemampuan dalam pengambilan keputusan.

Oleh karena itu, sebaiknya kita mengubah sudut pandang. Jangan mulai dengan pertanyaan “kapan batas waktunya?”, melainkan dengan pertanyaan yang lebih bermanfaat: “bagaimana cara mengatur proses agar tidak sampai ke situasi darurat?”. Aturan tetap menjadi hal yang utama, tetapi perbedaan operasional yang sesungguhnya terletak pada persiapan data, kejelasan peran, dan kemampuan untuk mencegah kemacetan sebelum berubah menjadi keterlambatan.

Kecemasan sering kali muncul akibat kesalahpahaman. Orang-orang mengira bahwapengesahan anggaran adalah peristiwa yang berlangsung hanya dalam beberapa minggu, padahal sebenarnya hal itu merupakan hasil dari suatu proses yang seharusnya berlangsung sepanjang tahun.

Jika proses ini tidak diatur dengan baik, hari-hari terakhir akan dipenuhi dengan berbagai masalah. Data akuntansi yang tidak lengkap, verifikasi dokumen yang terlambat, laporan yang terlambat diserahkan, serta rapat-rapat yang dijadwalkan secara mendadak. Akibatnya, organisasi tersebut bekerja secara reaktif dan tidak teratur.

Hukum perusahaan Italia telah memperlakukan laporan keuangan dengan sangat serius sejak lama. Perkembangan peraturan, yang dimulai sejak Kode Perdagangan tahun 1882 dan kemudian disusun dalam Kitab Undang-Undang Hukum Perdata tahun 1942, menunjukkan arah yang jelas: laporan keuangan tidak hanya berfungsi untuk menutup pembukuan, tetapi juga untuk menjamin kejelasan, kebenaran, dan transparansi dalam penggambaran perusahaan.

Bagi sebuah UMKM, hal ini memiliki arti yang konkret. Persetujuan laporan keuangan harus dikelola sebagai proses manajemen risiko operasional. Mereka yang menganggapnya sekadar formalitas cenderung menyadari adanya masalah terlalu terlambat. Sebaliknya, mereka yang mengelolanya sebagai alur kerja yang terstruktur akan memperoleh kontrol yang lebih baik, mengurangi gesekan internal, dan meningkatkan kualitas pengambilan keputusan.

Persetujuan laporan keuangan adalah keputusan di mana para pemegang saham meninjau dan menyetujui laporan keuangan yang disusun oleh direksi. Dari segi hukum, hal ini merupakan tahapan yang wajib dilalui. Dari segi manajemen, hal ini merupakan ujian terhadap kualitas tata kelola perusahaan.

Secara historis, topik ini tidak bermula sebagai sekadar urusan birokrasi. Perkembangan regulasi Italia dimulai dari Kode Perdagangan tahun 1882, mengalami titik balik dalam Kode Sipil tahun 1942, yang secara resmi memperkenalkan neraca, laporan laba rugi, dan catatan tambahan, serta diselaraskan kembali dengan standar Eropa melalui Peraturan Pemerintah No. 139/2015, yang mengadopsi Direktif UE 34/2013. Proses ini mencakup lebih dari 1 juta perusahaan perseroan terbatas yang terdaftar di Italia, sebagaimana dijelaskan dalam slide mengenai evolusi historis dan regulasi laporan keuangan.

Fakta historis ini mengarah pada kesimpulan praktis. Pembuat undang-undang secara bertahap telah mengubah laporan keuangan dari sekadar dokumen akuntansi menjadi alat komunikasi ekonomi dan keuangan. Bagi sebuah UMKM, menyetujui laporan keuangan dengan baik dan tepat waktu berarti membuat narasi perusahaan menjadi kredibel.

Banyak pengusaha yang hanya berfokus pada tanda tangan akhir. Pada kenyataannya, persetujuan tersebut menunjukkan apakah perusahaan mampu:

Laporan keuangan yang disetujui secara tertib tidak hanya bertujuan untuk “mematuhi peraturan”. Hal ini juga bertujuan untuk mengurangi keraguan, permintaan klarifikasi, dan gesekan dalam hubungan dengan pihak yang menilai kesehatan keuangan perusahaan.

Ada pula aspek yang kurang dibahas. Persetujuan anggaran merupakan salah satu dari sedikit momen di mana jajaran manajemen terpaksa membandingkan narasi internal perusahaan dengan gambaran resminya.

Jika Anda ingin mempelajari kembali struktur laporan keuangan sebelum mengikuti proses rapat pemegang saham, panduan mengenai laporan keuangan tahunan mungkin dapat membantu.

Oleh karena itu, kepatuhan menjadi hal yang strategis. Jika terjadi keterlambatan, masalah yang kontroversial, atau dokumen yang tidak lengkap, masalahnya bukan hanya sekadar teknis. Hal ini menandakan adanya kelemahan dalam sistem informasi, koordinasi antar divisi, dan kemampuan perusahaan untuk menyelesaikan siklus pengambilan keputusannya dengan baik.

Peraturan tersebut mungkin tampak rumit, tetapi dalam pengelolaan sehari-hari perusahaan perseroan, intinya sederhana: terdapat tenggat waktu yang wajib dipatuhi dan urutan kewajiban yang harus dipenuhi secara tepat. Jika satu tahap terlewatkan, hal itu akan menimbulkan tekanan pada tahap-tahap berikutnya.

Berdasarkan Pasal 2423 Kitab Undang-Undang Hukum Perdata, batas waktu hukum untuk pengesahan laporan keuangan adalah periode yang telah ditetapkan sejak penutupan tahun buku. Untuk tahun buku yang ditutup pada tanggal 31 Desember 2025, rapat umum pemegang saham harus menyetujuinya paling lambat pada tanggal 30 April 2026. Dalam kasus-kasus khusus, perpanjangan batas waktu akan memindahkan batas waktu tersebut ke tanggal 29 Juni 2026. Pengajuan ke Daftar Perusahaan harus dilakukan dalam waktu singkat setelah persetujuan, yaitu paling lambat 30 Mei 2026, atau paling lambat 31 Juli 2026 jika terjadi perpanjangan, sebagaimana dirangkum oleh Datalog Italia mengenai persetujuan laporan keuangan.

Tanggal-tanggal ini bukanlah sekadar formalitas administratif. Tanggal-tanggal tersebut menentukan batas keamanan yang harus dipatuhi dalam proses tersebut.

Pasal-pasal yang paling sering dirujuk dalam praktik adalah Pasal 2423 KUH Perdata terkait penyusunan neraca, serta Pasal 2364 dan 2478-bis KUH Perdata terkait tata cara rapat umum pemegang saham pada Perseroan Terbatas (S.p.A.) dan Perseroan Terbatas Bertanggung Jawab Terbatas (S.r.l.). Dari sini timbul rantai pertanggungjawaban yang konkret.

| Aktor | Tugas utama | Implikasi operasional |

|---|---|---|

| Pengurus | Mereka menyusun rancangan anggaran | Mereka harus memulai proses tersebut tepat waktu dan mengoordinasikan aliran informasi |

| Badan Pengawas | Memantau, jika ada, kepatuhan terhadap peraturan dan kesesuaian struktur organisasi | Diperlukan dokumen yang lengkap dan tepat waktu |

| Auditor independen | Menyusun laporannya sendiri, jika ditunjuk | Dia membutuhkan durasi teknis yang sebenarnya, bukan yang telah dipersingkat |

| Rapat Umum Pemegang Saham | Menyetujui anggaran | Keputusan yang didasarkan pada dokumen yang dapat diakses dan akurat |

| Daftar Perusahaan | Menerima pembayaran akhir | Menetapkan tahap terakhir dari prosedur tersebut |

Pembagian waktu memiliki tujuan yang jelas. Hal ini bertujuan untuk memastikan:

Jika kalender internal perusahaan hanya bertepatan dengan kalender resmi pada beberapa minggu terakhir, risiko tersebut tidak berasal dari peraturan itu sendiri. Risiko tersebut timbul karena perusahaan terlambat memulai.

Perpanjangan hingga 180 hari tidak boleh dipandang sebagai perpanjangan otomatis yang mudah. Ini adalah pengecualian yang harus digunakan apabila syarat-syarat yang ditetapkan terpenuhi, seperti dalam kasus-kasus luar biasa yang diatur dalam hukum perdata.

Dari sudut pandang operasional, perpanjangan waktu ini bisa memberikan kelonggaran. Namun, jika digunakan untuk menutupi ketidakteraturan, hal itu tidak akan menyelesaikan masalah. Justru akan menunda penyelesaiannya. Sebuah UMKM yang terstruktur dengan baik memanfaatkan waktu tambahan ini untuk menangani kompleksitas yang sesungguhnya, bukan untuk menunda kegiatan yang sebenarnya bisa dimulai lebih awal.

Kesalahan yang paling sering terjadi adalah menganggap bahwapersetujuan anggaran sepenuhnya bergantung pada bagian administrasi. Kenyataannya tidak demikian. Proses ini akan berjalan lancar jika setiap badan pengurus turut berperan pada waktu yang tepat, dengan lingkup tugas yang jelas.

Badan pengelola memikul tanggung jawab utama. Badan ini menyusun rancangan neraca dan mengawasi keseluruhan strukturnya. Tugasnya tidak sekadar mengumpulkan angka-angka. Badan ini harus memastikan bahwa setiap pos dalam neraca mencerminkan gambaran yang akurat mengenai perusahaan.

Hal ini memiliki implikasi praktis yang sangat nyata. Jika para administrator dan tim keuangan baru bertemu menjelang penyelesaian draf akhir, proses tersebut sudah dimulai dalam kondisi yang kurang optimal. Penilaian-penilaian yang lebih sensitif memerlukan diskusi mendahului, bukan validasi yang terburu-buru.

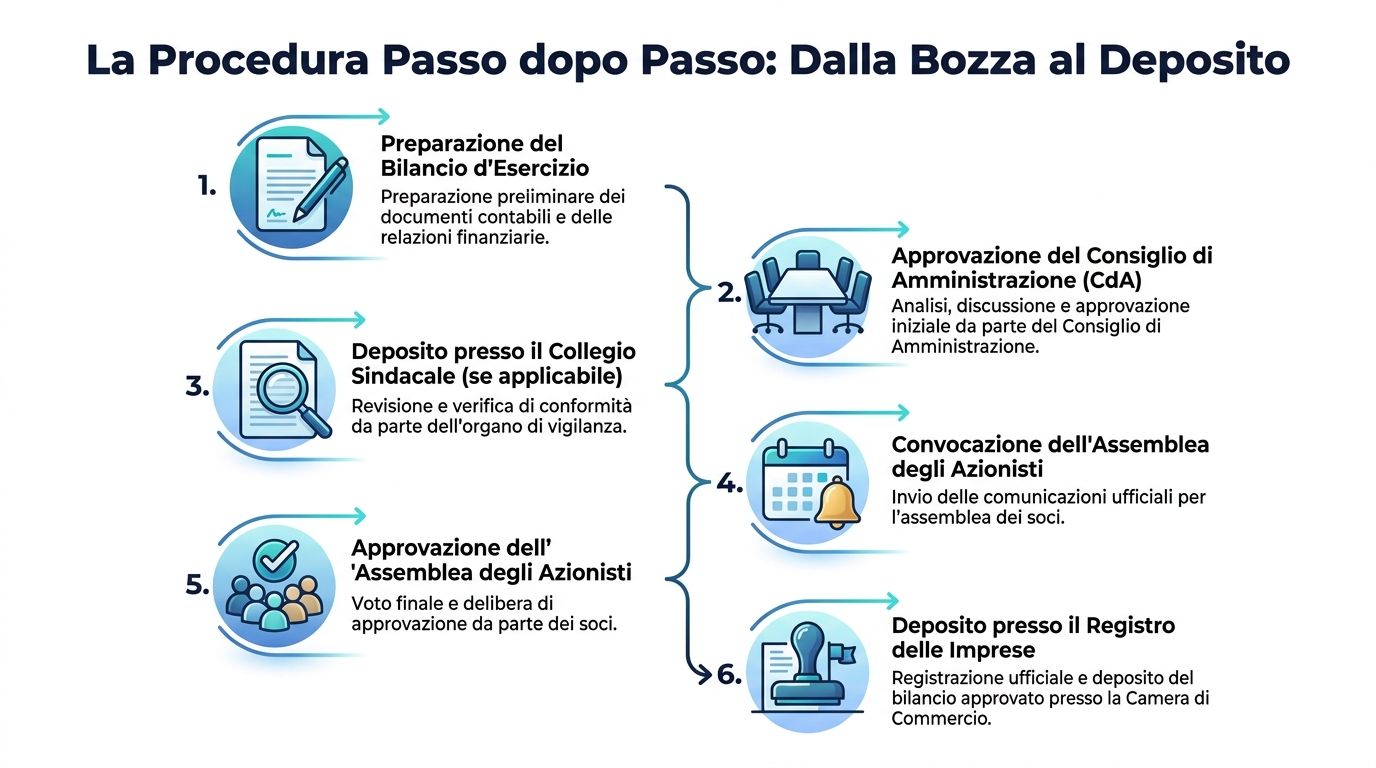

Apabila ada, badan pengawas bertugas mengawasi kepatuhan terhadap aturan administrasi dan kelancaran prosesnya. Auditor independen, jika ditunjuk, memberikan pendapat profesionalnya mengenai laporan keuangan.

Banyak UMKM terhambat di tahap ini karena satu alasan sederhana. Mereka menyerahkan dokumen yang masih belum final, sehingga tim pengendalian dan peninjauan terpaksa mengerjakan versi yang terus berubah. Hal ini memperpanjang waktu pengerjaan dan meningkatkan jumlah permintaan klarifikasi.

Rapat Umum Pemegang Saham merupakan forum pengambilan keputusan akhir. Rapat ini bertugas menyetujui laporan keuangan berdasarkan dokumen-dokumen yang disediakan oleh perusahaan.

Namun, rapat umum bukanlah tempat untuk menyelesaikan masalah-masalah persiapan. Jika para pemegang saham menerima bahan-bahan yang membingungkan atau terlambat, rapat tersebut dapat berubah menjadi momen yang penuh ketegangan alih-alih menjadi momen pengesahan yang dilakukan dengan penuh kesadaran.

Pembacaan yang paling bermanfaat adalah pembacaan yang bersifat organisasional. Prosesnya mirip dengan rantai pasokan:

Ketika suatu organ terlambat menerima paket informasinya, hal itu tidak hanya memperlambat aktivitasnya. Hal itu juga menyebabkan seluruh alur proses selanjutnya menjadi tertunda.

Oleh karena itu, efisiensi yang sesungguhnya tidak bergantung pada satu individu yang “hebat”. Efisiensi tersebut bergantung pada koordinasi antara berbagai pihak, yang masing-masing memiliki tanggung jawab yang tidak dapat digantikan.

Prosedurnya lebih ketat daripada yang dibayangkan oleh banyak UMKM. Dan justru ketatnya inilah yang membuatnya dapat dikelola, asalkan ditangani sebagai serangkaian langkah yang teratur, bukan sekadar kewajiban yang harus diselesaikan di menit-menit terakhir.

Tahap-tahapnya sangat ketat: 1) para pengurus menyusun rancangan laporan keuangan dalam waktu sekitar satu kuartal setelah penutupan tahun buku, misalnya paling lambat pada 30 Maret 2026; 2) rancangan tersebut dikirimkan kepada auditor beberapa minggu sebelum rapat umum pemegang saham; 3) laporan auditor sudah siap jauh-jauh hari sebelumnya; 4) seluruh dokumen diserahkan ke kantor pendaftaran jauh sebelum rapat umum pemegang saham. Dalam konteks yang sama, data Infocamere IT 2025 menunjukkan bahwa 92% perusahaan SRL menyetujui dalam waktu 120 hari, sementara MISE mencatat sekitar 8.500 banding pada tahun 2024 akibat kesalahan penilaian, sebagaimana dilaporkan dalam analisis mengenai laporan keuangan tahunan, persetujuan, dan banding.

Pelajarannya jelas. Sebagian besar perusahaan mampu menyelesaikan pekerjaan tepat waktu. Oleh karena itu, masalah yang paling merugikan bukanlah disebabkan oleh kurangnya waktu secara umum, melainkan oleh kesalahan dalam persiapan dan penilaian.

Para pengurus menyusun rancangan laporan keuangan beserta lampiran-lampirannya. Pada tahap ini, banyak hal yang menentukan kualitas akhir laporan tersebut.

Jika tim Anda masih mengolah laporan keuangan yang tidak seragam, mungkin ada baiknya mempertimbangkan untuk melakukan reklasifikasi neraca, karena banyak masalah dalam pembacaan dan rekonsiliasi justru bermula dari struktur penyajian informasi yang kurang konsisten.

Di sini, prosesnya berubah sifatnya. Ini bukan lagi sekadar menghasilkan data, melainkan memastikan data tersebut dapat diverifikasi. Setiap ketidakkonsistenan, kekurangan dokumen, atau kriteria yang tidak jelas akan memperlambat alurnya.

Ketentuan ini melindungi hak para pemegang saham atas informasi. Ini bukanlah sekadar formalitas belaka. Jika dokumen-dokumen tersebut baru tiba di kantor pusat saat waktu yang tersedia sudah sangat terbatas, perusahaan akan kehilangan kualitas pengambilan keputusannya.

Panggilan rapat harus sesuai dengan ketentuan dan aturan dalam anggaran dasar. Rapat umum, pada gilirannya, harus mengambil keputusan berdasarkan bahan-bahan yang lengkap dan mudah dipahami.

Fase akhir menandai berakhirnya siklus tersebut. Inilah saatnya ketika persetujuan tersebut tidak lagi terbatas pada lingkup internal perusahaan dan telah dikukuhkan secara resmi.

Banyak pengusaha yang terlalu fokus pada sanksi, namun pendekatan ini menyesatkan. Masalah yang lebih serius adalah bahwa keterlambatan dalam proses persetujuan memberi sinyal kepada pemegang saham, bank, dan mitra bisnis bahwa perusahaan tidak mengelola datanya dengan baik.

Kesalahan penilaian tidak hanya menimbulkan konsekuensi hukum. Hal ini dapat mengakibatkan pekerjaan perbaikan yang memakan waktu berminggu-minggu, diskusi dengan pihak eksternal, penundaan rapat, dan perlambatan proses pengambilan keputusan secara umum.

Proses persetujuan anggaran tidak boleh dipandang sekadar sebagai daftar kewajiban yang harus dipenuhi. Proses ini harus dipandang sebagai rantai keandalan. Setiap titik lemah dalam rantai tersebut berpotensi menjadi risiko reputasi dan operasional.

Sanksi memang ada, tetapi itu bukanlah inti dari masalahnya. Hanya berfokus pada denda akan membuat kita meremehkan dampak yang dapat ditimbulkan oleh keterlambatan terhadap kelancaran operasional perusahaan.

Dampak finansial dari keterlambatan ini melampaui sanksi perdata, yang berkisar antara €137,33 hingga €1.376, sebagaimana dijelaskan dalam ulasan mendalam mengenai sanksi jika anggaran belanja tidak disetujui. Ketidakdisetujuan tersebut dapat memicu mekanisme pengelolaan sementara, yang membatasi akses ke kredit dan pembagian dividen. Bagi UMKM yang bergantung pada pembiayaan jangka pendek, penangguhan ini dapat menyebabkan kelumpuhan operasional dengan biaya peluang dan denda bank yang melebihi sanksi administratif.

Sebelum dikenakan sanksi, seringkali terjadi kesalahan manajemen. Ada tiga kesalahan yang paling berbahaya.

Perusahaan yang tidak berhasil menyelesaikan proses persetujuan laporan keuangannya akan menimbulkan ketidakpastian. Hal ini dapat berdampak pada:

Solusi yang paling masuk akal bukanlah “bekerja lebih keras” di akhir periode. Solusinya adalah mengatasi sejak dini faktor-faktor yang menyebabkan keterlambatan: data yang tidak transparan, proses pemeriksaan manual yang terpisah-pisah, serta kurangnya gambaran menyeluruh mengenai kemajuan pekerjaan.

Jika manajemen memandang proses persetujuan laporan keuangan sebagai proses yang berisiko, prioritas pun akan berubah. Pertanyaannya tidak lagi sekadar apakah dokumen-dokumen tersebut akan tiba tepat waktu. Pertanyaannya adalah apakah perusahaan mampu menghasilkan, memantau, dan menjelaskan data secara berkelanjutan.

UKM yang paling tangguh bukanlah yang “mampu bertahan hingga tahap akhir”. Melainkan yang mampu menghindari situasi darurat hingga tahap tersebut.

Penyebab umum keterlambatan jarang sekali disebabkan oleh satu kesalahan kecil saja. Lebih sering, hal ini disebabkan oleh kelemahan dalam pengelolaan informasi yang menumpuk selama berbulan-bulan. Laporan yang tidak terintegrasi, lembar kerja yang terduplikasi, data yang berbeda-beda tergantung sumbernya, serta proses verifikasi yang hanya mengandalkan ingatan orang-orang.

Penyebab umum penolakan persetujuan di UMKM tidak hanya bersifat organisasional, tetapi juga disebabkan oleh kurangnya informasi. Yang utama adalah: kurangnya visibilitas atas data akuntansi hingga saat-saat terakhir, tidak adanya daftar periksa otomatis untuk kepatuhan, dan siklus audit yang berlarut-larut. Platform analitik dapat mencegah masalah-masalah ini dengan dasbor real-time dan peringatan otomatis, mengubah proses persetujuan dari peristiwa kritis menjadi proses yang terkendali, sebagaimana diamati dalam analisis yang membahas kegagalan persetujuan laporan keuangan dan profil tanggung jawab.

Hal ini sangat penting bagi para pengelola UMKM. Hambatan utama bukan hanya terkait regulasi, tetapi juga terkait informasi.

Pendekatan berbasis data tidak menggantikan peran dewan direksi, auditor, atau akuntan. Pendekatan ini justru memungkinkan mereka untuk bekerja berdasarkan data yang lebih mudah dipahami dan lebih stabil.

Secara praktis, platform analitik dapat mendukung proses tersebut dengan:

Bagi yang sedang mempertimbangkan alat bantu perencanaan dan pemantauan tambahan, disarankan untuk mempelajari lebih lanjut mengenai perangkat lunak pengendalian manajemen, karena pengawasan anggaran akan menjadi lebih baik jika pengendalian manajemen dan penutupan buku tidak dijalankan secara terpisah.

Keuntungan utamanya bukan hanya penghematan waktu. Melainkan berkurangnya ketidakpastian.

Dengan data yang telah diolah sepanjang tahun, manajemen dapat menyusun daftar periksa yang konkret:

Bagi tim yang ingin menstandarkan proses pembuatan laporan awal, pembuat laporan dapat menjadi titik awal yang berguna, karena memungkinkan Anda mengubah kumpulan data yang beragam menjadi laporan yang mudah dibaca dan dapat diulang.

Dampak terpenting dari otomatisasi bukanlah “menggantikan manusia dalam menyusun laporan keuangan”. Melainkan memberi waktu kepada manusia untuk memikirkan kasus-kasus pengecualian, alih-alih terus-menerus mengejar masalah yang sama yang berulang.

Daftar periksa yang baik tidak dapat menggantikan keahlian teknis. Namun, daftar periksa tersebut mencegah agar proses tidak hanya bergantung pada ingatan orang-orang atau tekanan di minggu-minggu terakhir.

Pastikan setiap pihak menerima dokumen pada waktu yang tepat. Keterlambatan sering kali disebabkan oleh berkas yang “hampir siap”, tetapi sebenarnya belum dapat digunakan.

Baca kembali dokumen tersebut seolah-olah Anda membacanya sebagai pihak ketiga. Jika seorang auditor, mitra, atau bank mengajukan pertanyaan mengenai suatu poin, apakah jawabannya sudah dapat ditemukan dalam dokumen-dokumen yang tersedia?

Langkah terakhir ini tidak boleh dianggap sebagai tugas administratif yang sepele. Pengajuan ini menandai akhir dari proses dan memerlukan ketelitian yang sama seperti pada tahap-tahap sebelumnya.

Jika daftar periksa terasa berlebihan, hal itu sering kali menandakan bahwa proses tersebut terlalu bergantung pada kebiasaan informal.

Jika perusahaan sudah siap, dokumen-dokumen tersebut tidak hanya tersedia. Dokumen-dokumen tersebut juga saling selaras, mudah dipahami oleh pihak yang bertugas memeriksanya, dan tersedia jauh-jauh hari sebelumnya. Apabila ketiga syarat ini tidak terpenuhi, persetujuan laporan keuangan secara formal memang masih mungkin dilakukan, namun secara operasional menjadi rentan.

Persetujuan laporan keuangan bukan sekadar memenuhi tenggat waktu hukum. Hal ini menunjukkan apakah perusahaan Anda mampu menutup siklus administrasi dengan tertib, transparan, dan terkendali.

Aturannya jelas. Peran masing-masing telah ditetapkan. Namun, risikonya tidak hanya sebatas sanksi. Biaya sebenarnya dari keterlambatan terlihat pada keuangan operasional, hubungan dengan pemangku kepentingan, serta waktu yang harus dialihkan manajemen dari pengambilan keputusan strategis untuk menangani masalah yang sebenarnya dapat dihindari.

Oleh karena itu, pertanyaan yang tepat bukanlah sekadar “bagaimana cara saya mematuhi peraturan?”. Melainkan “bagaimana cara saya membangun proses yang membuat saya siap menghadapinya?”. Ketika persiapan data dilakukan secara berkelanjutan, proses persetujuan laporan keuangan tidak lagi menjadi masa-masa darurat, melainkan menjadi indikator kematangan perusahaan.

Konten ini bersifat informatif dan tidak dimaksudkan untuk menggantikan nasihat hukum, korporasi, atau perpajakan yang diterapkan pada kasus konkret.

Jika Anda ingin meningkatkan kontrol, kejelasan, dan kecepatan dalam persiapan data yang menjadi dasar persetujuan laporan keuangan, temukan ELECTE, platform analitik data berbasis AI yang dirancang untuk membantu UMKM mengubah data yang terpisah-pisah menjadi laporan, wawasan, dan keputusan yang lebih kuat.

.svg)

.svg)

.svg)

.jpg)