Sebagian besar tim keuangan tidak mengalami kesulitan karena kekurangan data. Mereka mengalami kesulitan karena data datang terlambat, tersebar, dan membutuhkan terlalu banyak pekerjaan manual agar dapat dimanfaatkan. Inilah titik baliknya: perusahaan yang mengadopsi AI dalam proses keuangan dapat mengurangi waktu penyusunan laporan sebesar 50-70%, mengubah peran analis dari pembuat laporan menjadi penasihat strategis, serta mengurangi kesalahan manual, seperti yang ditunjukkan dalam laporan Citizens Bank tahun 2025 mengenai AI dalam proses keuangan.

Bagi banyak UMKM Italia, hal ini mengubah makna pelaporan itu sendiri. Laporan tidak lagi sekadar dokumen yang menggambarkan masa lalu. Laporan kini menjadi sistem yang mampu mendeteksi sinyal-sinyal lemah, mengolah data, menjelaskan fluktuasi, dan membantu manajemen mengambil keputusan lebih cepat.

Minat terhadap laporan keuangan otomatis berbasis AI memang bersifat global, namun di Italia, isu ini perlu dipahami secara lebih konkret. Hal-hal yang menjadi pertimbangan utama meliputi kualitas data, kompatibilitas dengan sistem manajemen yang seringkali beragam, GDPR, DORA, serta perbedaan kondisi ekonomi antarwilayah. Mereka yang hanya fokus pada janji-janji teknologi berisiko meremehkan pekerjaan sesungguhnya: membangun mesin pengambilan keputusan yang andal.

Setiap hari keterlambatan pelaporan akan mengurangi nilai operasional informasi keuangan. Bagi banyak UMKM di Italia, masalahnya bukanlah menghasilkan angka yang akurat, melainkan mengubahnya menjadi petunjuk yang berguna sebelum terjadi perubahan pada pesanan, margin, penerimaan, atau kebutuhan kas.

Di sinilah letak keterbatasan laporan manual. Meskipun pembukuan dapat dilakukan dengan akurat, prosesnya tetap kurang efektif dari segi manajemen. Jika penutupan bulanan memerlukan pengambilan data dari berbagai sistem, rekonsiliasi, pemeriksaan, dan catatan yang ditulis tangan, tim keuangan justru menghabiskan waktu untuk menyusun laporan alih-alih menganalisis indikator yang penting.

Di Italia, kendala ini terasa lebih berat dibandingkan di pasar lain. Banyak UMKM beroperasi dengan tumpukan aplikasi yang terfragmentasi, tingkat digitalisasi yang bervariasi antar wilayah, serta tekanan regulasi yang semakin meningkat terkait pelacakan, ketahanan operasional, dan manajemen risiko. Bagi mereka yang bekerja dengan bank, asuransi, atau rantai pasok yang diatur, kerangka kerja yang diperkenalkan oleh DORA juga menaikkan standar: tidak cukup hanya mengotomatisasi, tetapi juga harus dapat membuktikan bagaimana data dikumpulkan, divalidasi, dan diubah menjadi output yang dapat digunakan oleh manajemen.

Laporan keuangan otomatis berbasis AI mengatasi kendala ini. Laporan tersebut mengumpulkan data dari berbagai sumber, mengidentifikasi perubahan yang signifikan, menghasilkan penjelasan yang mudah dipahami, dan mempercepat proses dari analisis data hingga pengambilan tindakan. Oleh karena itu, nilainya tidak hanya terletak pada penghematan waktu, tetapi juga pada pengurangan waktu antara penerimaan sinyal, interpretasi, dan pengambilan keputusan.

Laporan yang baik bukanlah yang menampilkan angka terbanyak. Melainkan laporan yang dapat mempersingkat waktu antara munculnya sinyal dan pengambilan keputusan.

Bagi seorang eksekutif Italia, pertanyaan yang relevan bukanlah apakah AI mampu menghasilkan laporan. AI memang mampu melakukannya. Pertanyaan strategisnya adalah: apakah sistem tersebut dapat diandalkan, dapat dilacak, selaras dengan proses yang ada, dan sesuai dengan kendala nyata yang dihadapi oleh sebuah UMKM Italia? Dalam konteks ini, topik tersebut tidak lagi sekadar tren sesaat, melainkan menjadi strategi operasional.

Laporan keuangan mandiri bukanlah sekadar dasbor yang lebih menarik. Ini adalah sistem yang mengambil data mentah, menganalisisnya, dan menghasilkan hasil yang mudah dipahami oleh pihak bisnis. Dengan kata lain, sistem ini tidak hanya menampilkan data, tetapi juga menjelaskannya.

Perbedaannya dapat dipahami melalui perbandingan sederhana. Lembar kerja spreadsheet tradisional mirip dengan mobil bertransmisi manual: membutuhkan intervensi terus-menerus, pengalaman, dan perhatian yang konstan. Sistem laporan keuangan otonom berbasis AI lebih mirip dengan mobil yang dilengkapi fitur bantuan mengemudi canggih: sistem ini tidak menghilangkan peran pengemudi, tetapi menangani banyak tugas yang berulang dan menandai hal-hal yang perlu diperhatikan.

Dalam konteks operasional, hal ini berarti sistem dapat:

Kemampuan pertama adalahpenggabungan data secara otomatis. Sebuah laporan yang komprehensif tidak hanya berasal dari satu basis data yang rapi. Laporan tersebut terbentuk dari penggabungan berbagai sumber data yang seringkali tidak selaras satu sama lain. Teknologi ini penting karena mengurangi ketergantungan pada ekstraksi data secara manual dan adanya banyak versi dari file yang sama.

Yang kedua adalahanalisis prediktif. Dalam hal ini, AI tidak hanya sekadar menjelaskan apa yang telah terjadi. AI mencari korelasi, mengidentifikasi pola yang berulang, dan mendukung berbagai kegiatan seperti peramalan likuiditas, penilaian risiko, deteksi penipuan, atau analisis varians.

Yang ketiga adalah penyajian naratif. Inilah langkah yang sering diremehkan oleh banyak manajer. Sebuah data yang berdiri sendiri memaksa pembaca untuk menafsirkannya sendiri. Sebaliknya, penyajian naratif yang terstruktur dengan baik menghubungkan sebab, akibat, dan prioritas. Karena itu, laporan mandiri ini juga berguna di luar departemen keuangan.

Aturan praktis: jika manajemen Anda masih harus bertanya, “Jadi, apa artinya?”, berarti sistem tersebut belum benar-benar otonom. Sistem tersebut hanya mengotomatiskan hasilnya, bukan wawasannya.

Otonomi sejati bukanlah berarti tidak adanya manusia. Otonomi sejati justru berkaitan dengan peran baru manusia. Analis tidak lagi bertindak sebagai penyusun akhir dokumen, melainkan menjadi pengawas kualitas, pengecualian, dan konteks.

Sistem pelaporan mandiri hanya dapat memberikan nilai tambah jika arsitekturnya mampu menahan tiga tekanan sekaligus: kualitas data, keandalan operasional, dan keterjelaskan hasil. Bagi sebuah UMKM Italia, masalahnya jarang terletak pada model itu sendiri. Lebih sering, masalahnya terletak pada fragmentasi antara sistem ERP, lembar kerja Excel, perangkat lunak vertikal, bank, CRM, dan prosedur lokal yang berbeda-beda di setiap cabang.

Tingkat pertama dari arsitektur ini adalah integrasi. Sistem harus mengumpulkan data dari berbagai sumber, memastikan jejak audit setiap input, dan mengelola frekuensi pembaruan yang berbeda-beda. Langkah ini memiliki implikasi operasional yang sangat konkret: jika departemen keuangan bekerja berdasarkan laporan harian, pengendalian manajemen berdasarkan penutupan bulanan, dan penjualan berdasarkan data hampir real-time, laporan mandiri harus merekonsiliasi waktu yang berbeda-beda bahkan sebelum menghitung KPI. Pada praktiknya, diperlukan konektor, aturan pemetaan, dan dasar yang andal untuk menggabungkan aliran data, seperti dalam integrasi dengan sumber data perusahaan yang beragam.

Tahap kedua adalah normalisasi data. Data master yang terduplikasi, rencana akun yang tidak selaras, keterangan transaksi yang ditulis dengan cara berbeda-beda, serta pusat biaya yang tidak lengkap. Masalah-masalah ini hanya tampak sepele. Jika tidak diperbaiki sejak awal, setiap proses otomatisasi selanjutnya akan mempercepat penyebaran kesalahan tersebut.

Oleh karena itu, sistem yang sudah matang menyertakan lapisan kontrol perantara. Di sini, kolom-kolom data diverifikasi, pengecualian direkonsiliasi, aturan akuntansi diterapkan, dan ketidaksesuaian dilaporkan untuk ditinjau secara manual. Di banyak perusahaan Italia, ini adalah bagian yang paling tidak terlihat dari proyek, namun juga bagian yang menentukan perbedaan antara demo yang meyakinkan dan proses yang dapat diandalkan dalam implementasi produksi.

Baru setelah data diselaraskan, barulah model-model tersebut berperan. Dan tidak ada satu pun model yang dapat melakukan semuanya dengan baik.

Arsitektur yang baik memisahkan tugas-tugas tersebut, karena peramalan kas, klasifikasi pos, deteksi anomali, dan pembuatan laporan naratif didasarkan pada logika yang berbeda-beda.

FungsiApa yang dilakukannya dalam pelaporanMengapa hal ini penting bagi manajemenPerkiraanMemperkirakan tren masa depan seperti arus kas atau pendapatanMendukung perencanaan dan pengambilan keputusan jangka pendekKlasifikasiMengelompokkan transaksi atau peristiwa ke dalam kategori yang konsistenMengurangi koreksi manual dan meningkatkan keterbacaan laporanDeteksi anomaliMengidentifikasi pola yang tidak biasa dalam transaksi atau KPIMenyoroti kesalahan, risiko, atau sinyal lemahPembuatan narasiMengubah hasil dan penyimpangan menjadi komentar terstrukturMempercepat pemahaman oleh CEO, CFO, dan dewan direksi

Salah satu hal strategis yang sering terlewatkan adalah bahwa AI tidak menggantikan penilaian finansial. AI justru mendistribusikannya kembali. Mesin menangani volume, pengulangan, dan penetapan prioritas. Manusia bertindak dalam hal pengecualian, interpretasi, serta keputusan yang berdampak pada aspek ekonomi atau regulasi.

Hal ini terasa lebih berat lagi di kalangan UMKM Italia, di mana divisi keuangan sering kali beroperasi dengan tim yang terbatas dan sistem yang diwarisi dari berbagai tahap pertumbuhan. Dalam konteks seperti ini, arsitektur otonom yang dirancang dengan baik tidak menghilangkan peran manusia. Arsitektur tersebut justru mengalihkan peran tersebut ke area-area yang paling krusial.

Model yang akurat namun tidak transparan dapat menimbulkan gesekan. Seorang CFO harus mampu menjelaskan alasan di balik peringatan likuiditas, reklasifikasi, atau laporan anomali kepada jajaran manajemen, auditor, dan—di sektor-sektor yang diatur—otoritas pengawas.

Oleh karena itu, arsitektur tidak hanya berhenti pada hasil akhir. Arsitektur harus mempertahankan rantai logika yang menghubungkan data sumber, transformasi, aturan yang diterapkan, model yang digunakan, dan alasan di balik hasil tersebut. Dalam praktiknya, hal ini berarti jejak audit, versi aturan, catatan keputusan, serta indikator kepercayaan yang dapat dipahami bahkan oleh mereka yang bukan ahli data.

Di Italia, isu ini sangat relevan. Penerapan teknologi tidak hanya bergantung pada keandalan teknis sistem, tetapi juga pada kesesuaiannya dengan kewajiban pengendalian internal, kelangsungan operasional, dan persyaratan ketahanan digital yang semakin ketat, terutama mengingat penerapan DORA bagi lembaga keuangan dan pihak-pihak yang termasuk dalam rantai ICT terkait.

Kesimpulan praktisnya sederhana. Arsitektur suatu sistem otonom tidak boleh dinilai hanya berdasarkan seberapa besar tingkat otomatisasinya, melainkan seberapa besar sistem tersebut tetap dapat diverifikasi dalam kondisi tekanan. Inilah yang membedakan sebuah alat yang menarik dari infrastruktur yang benar-benar dapat diandalkan oleh suatu perusahaan dalam mengambil keputusan keuangan.

Menurut laporan Citizens Bank tahun 2025, 63% CFO menyebut otomatisasi pembayaran sebagai salah satu dampak AI yang paling produktif dalam proses keuangan, sementara hampir 6 dari 10 di antaranya melaporkan peningkatan signifikan dalam pendeteksian penipuan. Intinya, bagi perusahaan Italia, bukan sekadar mengikuti tren seputar AI. Melainkan memahami di mana pelaporan otomatis menghasilkan hasil yang terukur dalam organisasi dengan sumber daya terbatas, sistem yang heterogen, dan batasan regulasi yang lebih ketat.

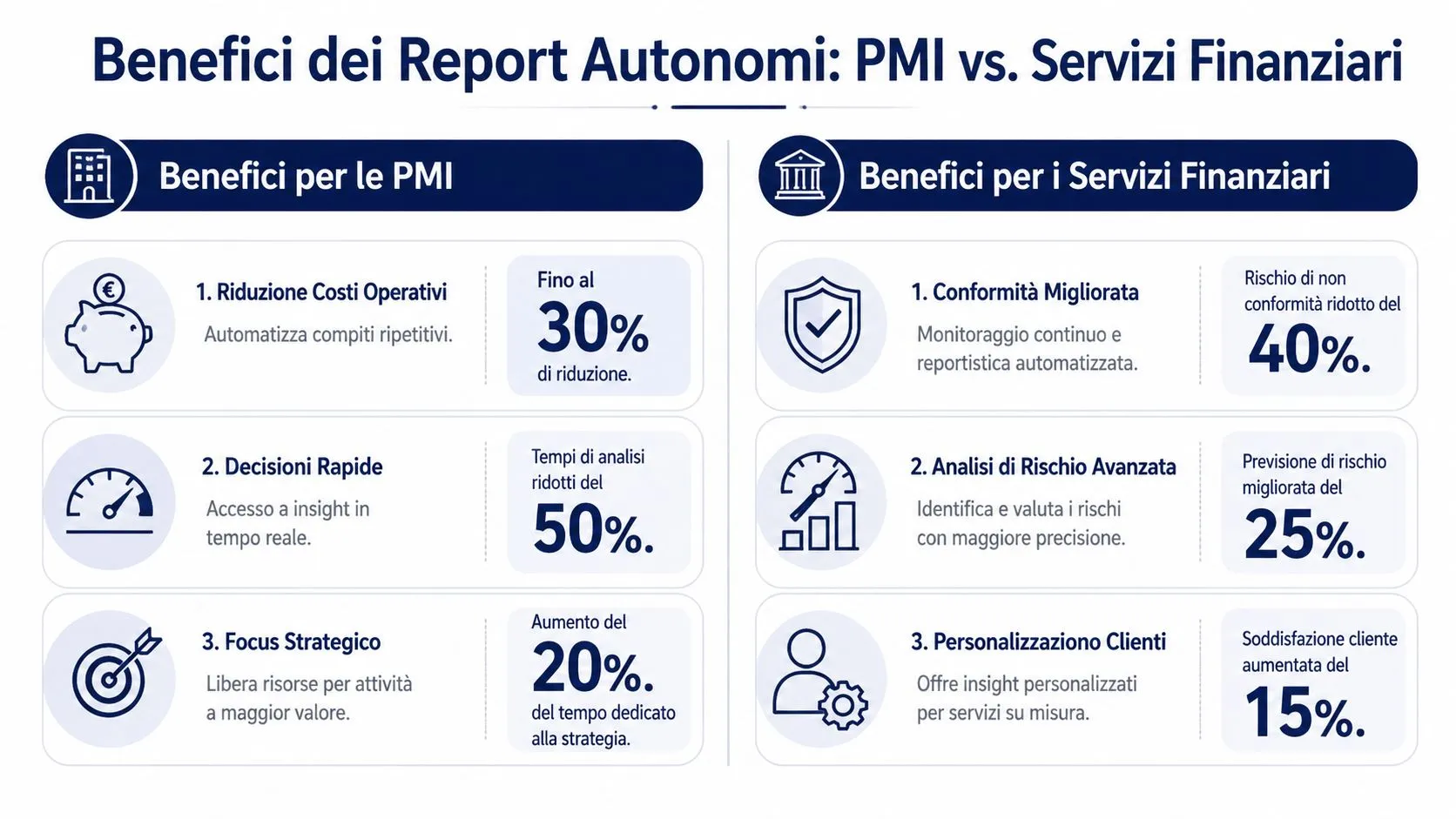

Di perusahaan UKM Italia, masalahnya jarang sekali terletak pada kurangnya data. Yang lebih sering terjadi adalah tersebarnya data tersebut di berbagai sistem, seperti perangkat lunak manajemen, lembar kerja Excel, perangkat lunak perbankan, akuntan, dan prosedur yang dikembangkan pada tahap-tahap pertumbuhan yang berbeda. Dalam konteks ini, laporan mandiri memberikan nilai tambah ketika dapat mempersingkat waktu antara terjadinya suatu peristiwa operasional dan pengambilan keputusan oleh manajemen.

Dampaknya terlihat di tiga bidang.

Keuntungan ini bersifat organisasional, namun memiliki dampak ekonomi yang nyata. Sebuah perusahaan yang lebih awal mendeteksi ketegangan likuiditas, keterlambatan penerimaan, atau penyimpangan dalam biaya pembelian dapat memperbaiki masalah tersebut sebelum masuk ke laporan keuangan bulanan. Bagi banyak UMKM, terutama di wilayah Selatan Italia atau di kawasan dengan akses yang lebih terbatas terhadap keahlian digital tingkat lanjut, nilainya tidak terletak pada memiliki analisis yang lebih canggih. Nilainya terletak pada memiliki analisis yang andal dengan frekuensi yang sebelumnya tidak dapat dipertahankan.

Bagi bank, perusahaan asuransi, perantara, dan pelaku industri fintech, pelaporan mandiri memiliki nilai yang berbeda. Di sini, manfaatnya tidak hanya terletak pada efisiensi. Manfaat tersebut juga terletak pada kemampuan untuk menangani volume yang tinggi tanpa meningkatkan biaya operasional, tumpukan pekerjaan, dan risiko kesalahan secara proporsional.

Aspek yang paling matang tetaplah kepatuhan. Proses-proses seperti penanganan peringatan, penyusunan bukti untuk audit internal, penetapan prioritas anomali, dan pendokumentasian pengecualian mengikuti aturan yang berulang, namun harus tetap dapat diverifikasi. Ketika AI mengotomatiskan tahap-tahap ini dengan logika yang dapat dilacak, manfaatnya tidak hanya terletak pada peningkatan produktivitas. Kualitas pengendalian pun meningkat, dan beban kerja tim yang lebih berpengalaman pun berkurang.

Di sini juga terlihat perbedaan penting antara adopsi internasional dan kondisi di Italia. Secara teori, otonomi sistem menjanjikan skalabilitas. Namun dalam praktiknya, bagi para pelaku yang harus memenuhi persyaratan ketahanan digital, outsourcing TIK, dan kelangsungan operasional, nilainya bergantung pada kemampuan sistem untuk menghasilkan output yang dapat digunakan bahkan di bawah batasan regulasi. DORA menjadikan poin ini sangat relevan. Laporan yang lebih cepat tidak berarti banyak jika tidak dapat dikelola, diverifikasi, dan diintegrasikan ke dalam sistem yang sudah ada.

Selain itu, ada dampak yang kurang dibahas, namun seringkali lebih strategis. Sistem otonom mengurangi variasi dalam cara informasi yang sama ditafsirkan oleh orang, unit, atau fungsi yang berbeda.

Bagi sebuah UMKM yang memiliki beberapa pabrik atau perusahaan afiliasi, hal ini berarti membandingkan hasil dengan kriteria yang lebih seragam. Bagi pihak lembaga keuangan, hal ini berarti menangani pengecualian serupa dengan cara yang lebih konsisten dan dapat didokumentasikan. Dalam kedua kasus tersebut, standarisasi meningkatkan kualitas pengambilan keputusan karena mengurangi gangguan operasional.

Kesimpulan yang dapat diambil adalah sebagai berikut. Laporan mandiri menghasilkan hasil terbaik bukan di tempat yang memiliki data paling banyak, melainkan di tempat di mana setiap keterlambatan, ketidakkonsistenan, atau pemeriksaan manual menimbulkan biaya berulang. Bagi UMKM Italia, biaya ini diukur dalam bentuk waktu manajemen yang terbuang. Di sektor jasa keuangan, biaya ini juga diukur dalam bentuk risiko operasional, tekanan regulasi, dan kemampuan yang lebih rendah untuk melakukan ekspansi secara teratur.

Kesalahan yang paling umum adalah menganggap bahwa kualitas model lebih penting daripada kualitas konteksnya. Pada kenyataannya, sistem pelaporan otomatis menjadi berbahaya jika mengotomatiskan data yang cacat, pengecualian yang tidak terkendali, atau asumsi yang keliru.

Prinsipnya sederhana. Jika data sumber tidak lengkap, terduplikasi, atau tidak akurat, sistem akan bekerja lebih cepat, tetapi tidak lebih baik. Masalah ini sangat serius terutama di perusahaan yang menggabungkan sistem ERP, ekspor dari Excel, perangkat lunak akuntansi lokal, dan arsip historis yang tidak terstandarisasi.

Masalah-masalah yang sering muncul biasanya adalah sebagai berikut:

Dalam konteks Italia, risiko bias bukanlah hal yang sekadar teoritis. Risiko ini bersifat geografis. Sebuah laporan Bank Italia tahun 2025 menunjukkan bahwa model AI yang tidak dilatih menggunakan data spesifik Italia dapat menghasilkan kesalahan prediksi risiko kredit sebesar 27% untuk perusahaan-perusahaan di wilayah Selatan, akibat ketidakseimbangan dataset yang lebih condong ke wilayah Utara Italia, sebagaimana dilaporkan dalam studi yang diterbitkan di PMC yang merangkum hasil-hasil tersebut.

Data ini memiliki implikasi penting bagi para eksekutif. Sistem yang tampaknya akurat secara umum justru dapat menimbulkan distorsi pada segmen-segmen yang membutuhkan kepekaan kontekstual yang lebih tinggi. Bagi sebuah UMKM di wilayah selatan, bagi pelaku ritel dengan pola musiman lokal yang kuat, atau bagi mereka yang beroperasi di rantai pasok spesifik di wilayah tersebut, risikonya adalah mengambil keputusan berdasarkan gambaran realitas yang tidak utuh.

Poin penting: model umum mungkin tampak efektif sampai diterapkan dalam konteks nyata Anda.

Selain bias, ada pula isu kepatuhan. GDPR, pengendalian internal, dan persyaratan ketahanan seperti yang dibahas dalam kerangka kerja Eropa menuntut perhatian khusus terhadap akses, jejak audit, pertanggungjawaban, dan pengelolaan data. Bagi yang ingin mempelajari lebih lanjut mengenai perkembangan regulasi, dapat membaca analisis ELECTE mengenai kerangka regulasi European AI Act.

Topik kedua adalah "kotak hitam" dalam manajemen. Jika sistem menghasilkan laporan naratif namun tidak menunjukkan sumber-sumber yang menjadi dasar suatu kesimpulan, masalahnya bukan hanya bersifat regulasi. Masalahnya bersifat operasional. Tidak ada CFO yang serius yang akan mempercayakan keputusan kritis pada hasil yang tidak dapat dipertanggungjawabkan oleh timnya.

Oleh karena itu, tantangannya bukanlah mengadopsi lebih banyak AI. Tantangannya adalah mengadopsi AI yang memaparkan asumsi, batasan, dan alur logikanya.

Sebuah proyek pelaporan mandiri akan berhasil jika ditangani sebagai transformasi operasional, bukan sebagai pemasangan fitur perangkat lunak baru.

Cara terbaik untuk memulai adalah dengan memilih kasus penggunaan yang terbatas namun relevan. Laporan penjualan bulanan, perkiraan arus kas, rekonsiliasi margin, analisis selisih berdasarkan unit bisnis. Kesalahan sebaliknya adalah ingin menggabungkan semuanya sekaligus.

Urutan yang efektif mengikuti logika berikut:

Banyak perusahaan yang lebih fokus pada pembuatan laporan secara otomatis dan mengabaikan tata kelola. Ini adalah kesalahan yang mahal. Sebelum memperluas penggunaannya, sebaiknya jelaskan siapa yang memvalidasi data, siapa yang menangani pengecualian, siapa yang menyetujui komentar sensitif, dan bagaimana logika analisis tersebut diberi versi.

Hal-hal yang perlu diperhatikan memang tidak banyak, tetapi sangat penting:

Setelah menetapkan dasar-dasarnya, ada baiknya kita juga melihat contoh praktis dari penerapan dan pola pikir operasional:

Sebuah proyek yang dirancang dengan baik tidak hanya dinilai dari fakta bahwa laporannya “keluar lebih cepat”. Proyek tersebut dinilai berdasarkan kombinasi antara efisiensi, keandalan, dan penerimaan oleh manajemen.

Pertanyaan yang tepat adalah:

Keberhasilan awal membangun kredibilitas. Kredibilitas memungkinkan model tersebut diterapkan pada proses-proses lainnya. Dengan demikian, laporan mandiri tidak lagi sekadar eksperimen, melainkan menjadi salah satu kemampuan perusahaan.

Di Italia, tantangannya bukan hanya memahami kegunaan AI di bidang keuangan. Tantangannya adalah membuatnya dapat diterapkan oleh perusahaan yang tidak memiliki data scientist internal, anggaran perusahaan yang besar, atau arsitektur data yang sempurna. Kesenjangan ini nyata: data ISTAT 2025 menunjukkan bahwa hanya 18% dari UMKM Italia dengan 10-49 karyawan yang menggunakan AI untuk analisis keuangan, dibandingkan dengan rata-rata UE sebesar 35%, sebagaimana dilaporkandalam laporan mendalam World Economic Forum mengenai penerapan AI di sektor jasa keuangan.

Data ini mengisyaratkan interpretasi yang tidak semudah itu. Di Italia, pasar tidak terlalu membutuhkan model yang lebih canggih. Yang dibutuhkan adalah alat yang lebih terjangkau, dengan proses onboarding yang mudah, integrasi yang cepat, serta sistem pengendalian yang sesuai dengan regulasi Eropa.

Di sinilah ELECTE berperan , sebuah platform analitik data berbasis kecerdasan buatan (AI) untuk UMKM. Secara praktis, platform ini menghubungkan berbagai sumber data perusahaan, mengotomatiskan proses pra-pemrosesan, menerapkan analisis, dan memungkinkan pembuatan hasil analisis yang mudah dipahami bahkan oleh pengguna non-teknis. Bagi yang ingin melihat bagaimana logika ini diterapkan dalam pelaporan, disarankan untuk melihat modul pembuat laporan (report builder) ELECTE.

Hal yang menarik di sini bukan hanya otomatisasi dokumen akhir. Yang lebih penting adalah pengurangan hambatan di seluruh rantai proses. Integrasi data, normalisasi, wawasan, visualisasi, dan penyajian informasi harus saling bersinergi. Jika salah satu dari elemen ini masih dilakukan secara manual, manfaatnya akan berkurang dengan cepat.

Bagi UMKM Italia, pendekatan ini penting karena mengatasi hambatan-hambatan yang paling umum. Di antaranya adalah kompleksitas teknis, fragmentasi data, kurangnya tenaga ahli khusus, serta kebutuhan untuk tetap mempertahankan pengawasan manusia atas hasil analisis. Dengan kata lain, adopsi teknologi ini tidak akan meningkat jika AI menjanjikan untuk melakukan semuanya sendiri. Adopsi justru akan meningkat ketika sistem tersebut membuat proses pelaporan menjadi lebih mudah dikelola.

Jika Anda sedang mempertimbangkan laporan keuangan otomatis berbasis AI, ada beberapa hal penting yang perlu diperhatikan.

Pilihlah platform yang memperjelas alur dari data hingga kesimpulan. Jika alur tersebut tidak terlihat, sistem tersebut belum siap untuk pengambilan keputusan penting.

Inti strategisnya adalah sebagai berikut. Otonomi yang bermanfaat bukanlah ketiadaan campur tangan manusia. Melainkan kehadiran manusia di tempat yang benar-benar penting: validasi, penilaian, dan penetapan prioritas.

Laporan keuangan mandiri berbasis AI sedang mengubah fungsi keuangan dari yang semula reaktif menjadi proaktif. Inilah perubahan yang sesungguhnya. Waktu yang dihabiskan untuk mengumpulkan dan mengolah data pun berkurang. Sebaliknya, lebih banyak waktu yang dapat dialokasikan untuk membaca sinyal, mengevaluasi risiko, dan mengambil keputusan dengan bijak.

Namun, bagi UMKM Italia, teknologi saja tidak cukup. Dibutuhkan arsitektur yang kokoh, data yang andal, pengendalian terhadap bias, serta pemahaman yang mendalam terhadap batasan regulasi. Ketika unsur-unsur ini terpenuhi, AI tidak menggantikan penilaian manajerial. Sebaliknya, AI membuat penilaian tersebut menjadi lebih cepat, lebih terinformasi, dan lebih konsisten.

Pertanyaan yang tepat bukanlah lagi apakah kita harus menerapkan sistem-sistem ini. Melainkan, bagaimana cara terbaik untuk melakukannya.

Jika Anda ingin mengetahui cara mengintegrasikan pelaporan otomatis, wawasan naratif, dan analisis prediktif ke dalam proses pengambilan keputusan Anda, silakan lihat cara kerjanya ELECTE.

.svg)

.svg)

.svg)