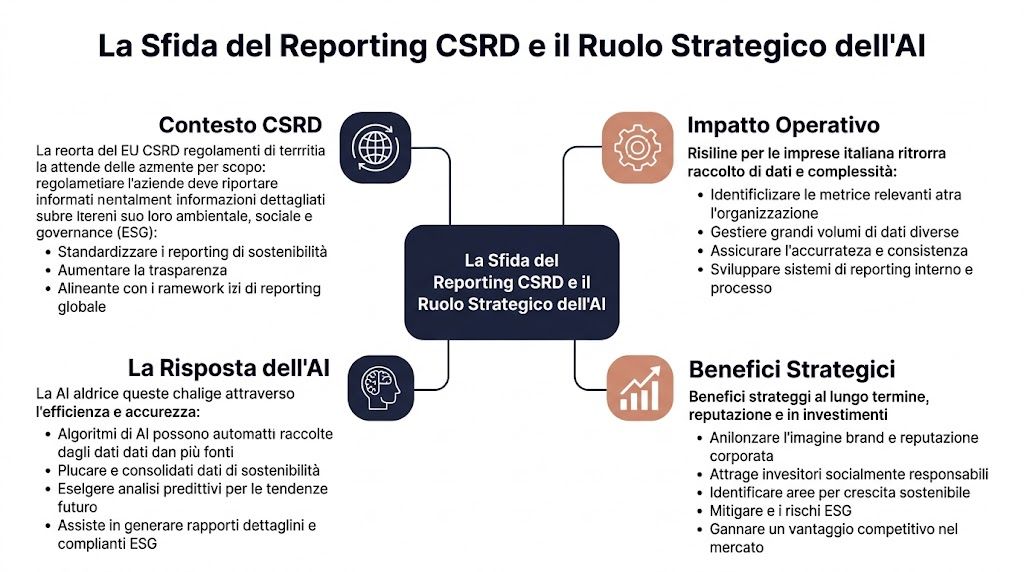

Bagian yang paling sering diremehkan dari CSRD bukanlah penulisan laporan itu sendiri. Melainkan sistem operasional yang diperlukan untuk mencapainya. Direktif ini mewajibkan pelaporan atas lebih dari 1.000 titik data, dan bagi perusahaan manufaktur dengan 500 pemasok, hal ini dapat berarti menganalisis 1.500–2.000 dokumen per siklus (analisis pasar mengenai otomatisasi AI dalam pelaporan ESG). Bagi seorang CFO, ini berarti satu hal sederhana: masalahnya bukan hanya regulasi, tetapi juga operasional.

Kabar baiknya adalah bahwa AI kini menjadi alat yang efektif untuk mengelola kompleksitas ini. Metodologi berbasis AI untuk pelaporan CSRD dapat memangkas waktu pengumpulan data manual hingga 70% dan meningkatkan akurasi pemrosesan data menjadi 95%, dibandingkan dengan 78% pada proses manual, asalkan data awalnya memadai (panduan praktis penggunaan AI untuk audit CSRD). Kabar buruknya adalah banyak perusahaan Italia meremehkan risiko-risiko tersembunyi: data yang tersebar, kontrol yang lemah, model yang sulit dijelaskan, dan tata kelola yang tidak memadai.

Jika Anda sedang mempertimbangkan otomatisasi AI untuk pelaporan CSRD, intinya bukanlah sekadar membeli sebuah platform. Intinya adalah membangun proses yang dapat memenuhi standar audit, tenggat waktu, dan kualitas data. Di sini Anda akan menemukan panduan yang realistis, yang disusun dengan pendekatan yang sama seperti yang akan saya gunakan saat berhadapan dengan seorang CFO: proses yang jelas, pertimbangan yang terperinci, manfaat konkret, serta risiko yang perlu dikelola sebelum menjadi masalah.

Bagi banyak UMKM Italia, masalahnya bukanlah memahami bahwa CSRD membutuhkan lebih banyak data. Masalahnya adalah menghasilkan data yang dapat dipertanggungjawabkan dalam audit, dengan tenggat waktu penyelesaian yang selaras dengan pekerjaan bagian keuangan, serta tanpa menambah jumlah berkas, rekonsiliasi, dan versi yang tidak terkontrol.

Tantangannya semakin besar karena pelaporan CSRD menggabungkan berbagai sumber data yang sangat beragam. Sistem ERP, data pembelian, SDM, tagihan, data lingkungan, kuesioner pemasok, dokumen PDF, dan catatan metodologi harus diintegrasikan ke dalam satu proses yang dapat diverifikasi dan diulang. Jika proses ini tetap dilakukan secara manual, CFO akan kehilangan visibilitas justru di area yang risikonya paling tinggi: kualitas data, akuntabilitas operasional, dan jejak audit atas koreksi yang dilakukan.

Di perusahaan-perusahaan berskala menengah, saya sering melihat pola yang sama. Tim keuangan mengoordinasikan pelaporan, tetapi sebagian besar informasi tersebar di berbagai divisi, konsultan eksternal, dan pemasok. Akibatnya bukan hanya keterlambatan. Ini juga menunjukkan rantai pengendalian yang lemah.

Tanda-tanda khasnya adalah sebagai berikut:

Sebagian besar masalah CSRD tidak muncul pada laporan akhir. Masalah tersebut muncul berbulan-bulan sebelumnya, yaitu pada tahap pengumpulan dan pembersihan data.

Bagi sebuah UMKM Italia, hal ini berdampak lebih besar dibandingkan pada perusahaan besar. Struktur organisasinya lebih ramping, sistemnya kurang terintegrasi, dan penerapan metodologi sering kali bergantung pada segelintir orang. Jika salah satu dari orang-orang tersebut berganti posisi atau keluar dari perusahaan, proses tersebut langsung melemah.

AI sangat membantu terutama dalam kegiatan dengan volume tinggi dan tingkat standarisasi rendah. AI dapat mengklasifikasikan dokumen, membaca kolom data dari berbagai sumber, mengusulkan hubungan antara titik data dan persyaratan ESRS, melaporkan anomali, mengidentifikasi nilai yang hilang, serta menyusun draf narasi yang konsisten dengan data yang tersedia.

Namun, hal ini hanya akan berjalan dengan baik jika diterapkan dalam kerangka kerja yang terstruktur. Tanpa peta yang jelas mengenai sumber data dan tanggung jawab, mesin AI terbaik sekalipun justru akan memperparah kesalahan, ambiguitas, dan ketidakkonsistenan. Oleh karena itu, prioritasnya bukanlah alat itu sendiri, melainkan struktur alur informasi dan sumber data yang terkait dengan pelaporan CSRD.

Pada dasarnya, otomatisasi bermanfaat jika dapat mengurangi pekerjaan yang berulang dan meningkatkan kontrol manusia atas tahapan-tahapan penting.

| Area | Risiko dalam proses manual | Pemanfaatan AI yang bermanfaat |

|---|---|---|

| Kumpulan | sinyal yang terputus-putus dan keterlambatan yang terus-menerus | pengumpulan dan pengelompokan dokumen |

| Normalisasi | berbagai format dan konversi yang salah | standarisasi bidang, satuan, dan struktur |

| Pemeriksaan | pemeriksaan yang terlambat dan tidak lengkap | peringatan mengenai anomali, kesenjangan, dan ketidakkonsistenan |

| Jejak audit | bukti-bukti yang terpisah-pisah | hubungan antara data, sumber, dan langkah-langkah audit |

Di sini dibutuhkan pendekatan yang realistis. Sistem AI yang menghasilkan angka yang masuk akal namun tidak menjelaskan dengan jelas dari dokumen mana angka tersebut diambil, dengan logika apa angka tersebut diolah, dan siapa yang memvalidasinya, justru menciptakan masalah baru alih-alih menyelesaikan masalah lama.

Dalam audit, pertanyaannya bukanlah apakah hasilnya "terlihat benar". Pertanyaannya adalah apakah alur yang mengarah ke hasil tersebut dapat dilacak. Inilah inti dari masalah "kotak hitam". Jika tim tidak dapat menunjukkan asal data, aturan yang diterapkan, pengecualian yang muncul, dan persetujuan akhir, maka kredibilitas pelaporan tersebut menjadi berkurang.

Oleh karena itu, saya selalu menyarankan untuk memperlakukan AI sebagai alat bantu pra-pemrosesan dan pengawasan, bukan sebagai pengganti penilaian profesional. Tanggung jawab tetap berada di pihak internal. Terutama terkait Scope 3, materialitas ganda, dan narasi yang berkaitan dengan perkiraan atau asumsi metodologis.

Manfaat sebenarnya bukanlah "menyusun laporan lebih cepat" dalam arti umum. Melainkan mengurangi tiga risiko spesifik:

Jika ketiga hasil ini belum terlihat, berarti perusahaan belum meningkatkan pelaporan CSRD. Perusahaan hanya menambahkan teknologi ke dalam proses yang masih rapuh.

Berdasarkan pengalaman saya, proyek otomatisasi CSRD di UMKM Italia lebih sering gagal karena data yang tidak terkelola dengan baik daripada karena keterbatasan platform yang dipilih. Intinya bukanlah sekadar menambahkan AI ke dalam proses yang sudah ada. Intinya adalah membangun alur kerja yang dapat dipertanggungjawabkan saat diaudit, dengan langkah-langkah yang dapat diverifikasi dan tanggung jawab yang jelas.

Keputusan pertama berkaitan dengan cakupan informasi. Perlu diidentifikasi titik data ESRS mana yang relevan bagi perusahaan, di sistem mana data tersebut saat ini berada, data apa saja yang masih kurang, dan siapa yang harus memvalidasi data tersebut. Tanpa peta ini, otomatisasi justru akan mempercepat terjadinya kesalahan.

Bagi sebuah UMKM Italia, tantangannya tidak hanya bersifat teknis. Seringkali, data lingkungan, SDM, dan rantai pasokan tersebar di berbagai sistem, seperti ERP, lembar kerja Excel, portal pemasok, dan dokumen PDF. Kecerdasan buatan (AI) dapat membantu mengklasifikasikan sumber-sumber data tersebut dan mengusulkan hubungan awal antara kewajiban regulasi dan data yang tersedia, namun tanggung jawab untuk memverifikasi hubungan tersebut tetap berada di pihak internal.

Hasil yang diperoleh pada tahap ini adalah matriks operasional dengan enam kolom:

Jika matriks ini tidak lengkap, risikonya bukanlah sekadar teori. Dalam proses audit, akan sulit untuk menjelaskan mengapa suatu indikator dimasukkan ke dalam laporan dengan cakupan dan sumber seperti itu.

Pemilihan platform harus didasarkan pada pertimbangan pengendalian internal, bukan semata-mata produktivitas. Demo yang bagus saja tidak cukup. Kita perlu memahami apakah sistem tersebut mencatat jejak transformasi, menyimpan versi-versi data, mengelola izin akses, dan memastikan jejak dari data mentah hingga hasil akhir dapat dilacak dengan jelas.

Bagi seorang CFO, ada empat pertanyaan konkret yang perlu diajukan kepada penyedia layanan:

Ada baiknya juga segera memeriksa masalah koneksi aplikasi. Platform yang terhubung dengan buruk ke sistem perusahaan akan menyebabkan proses rekonsiliasi manual, pengecualian yang sering terjadi, dan waktu penutupan yang lebih lama. Oleh karena itu, sebaiknya periksa terlebih dahulu kualitas konektor ke sumber data utama perusahaan.

Masalah black box sudah mulai muncul di sini. Jika penyedia layanan tidak dapat menunjukkan bagaimana model tersebut mengklasifikasikan suatu dokumen, mendeteksi anomali, atau menyusun draf narasi, masalah tersebut akan muncul di kemudian hari, biasanya pada saat yang paling tidak tepat.

Inilah tahap di mana banyak proyek kehilangan kredibilitasnya. AI memang mampu memproses volume data yang besar dalam waktu singkat, tetapi tidak dapat secara otomatis memperbaiki kode yang tidak konsisten, satuan pengukuran yang berbeda, batas wilayah yang tidak selaras, atau file yang diunggah dengan logika yang berbeda-beda antar departemen.

Ada tiga kegiatan yang perlu diawasi:

Di sini muncul dilema yang nyata. Semakin otomatis proses input data, semakin besar investasi yang harus Anda alokasikan untuk aturan kualitas di tahap awal. Jika tidak dilakukan, tim keuangan justru harus memverifikasi pengecualian yang dihasilkan oleh sistem, alih-alih mengurangi beban kerja manual.

Sebuah pedoman praktis dapat membantu menghindari kesalahan konfigurasi. Setiap alur kerja otomatis harus dilengkapi dengan mekanisme rekonsiliasi yang dapat dipahami oleh orang yang tidak memiliki latar belakang teknis. Jika mekanisme tersebut hanya dimengerti oleh orang yang mengonfigurasi platform, proses tersebut akan tetap rentan.

Setelah proses pembersihan data, AI dapat memberikan manfaat yang nyata. AI dapat mendeteksi anomali, menyusun draf teks, dan membantu pengisian bagian-bagian yang berulang. Namun, tidak disarankan untuk menyerahkan bagian-bagian yang paling sensitif, seperti asumsi metodologis, cakupan konsolidasi, atau penjelasan mengenai perkiraan dan kesenjangan informasi, kepada model tersebut.

Berikut ini adalah praktik-praktik yang paling dapat diandalkan:

Di kalangan UMKM, risiko tersembunyi yang sering muncul adalah kepercayaan berlebihan terhadap hasil tulisan yang rapi. Teks yang rapi bisa saja menyembunyikan landasan dokumentasi yang lemah. Karena itu, saya selalu meminta untuk memeriksa dua hal sebelum persetujuan: dari mana asal setiap pernyataan dan aturan apa yang menjadi dasar sistem dalam menyusunnya.

Peluncuran sistem tidak menandai berakhirnya proyek. Hal ini justru menandai dimulainya fase di mana otomatisasi harus membuktikan kemampuannya untuk tetap berjalan dengan baik dari bulan ke bulan, dengan data baru, pengecualian yang sebenarnya, serta perubahan pada model atau templat.

Sebuah tata kelola yang minimal harus menjelaskan hal-hal berikut:

| Ruang lingkup | Pertanyaan yang akan ditutup |

|---|---|

| Kepemilikan | siapa yang menyetujui data tersebut sebelum diumumkan |

| Pengecualian | Siapa yang menentukan kapan suatu penyimpangan dapat diterima |

| Versi | versi data mana yang dimasukkan ke dalam laporan |

| Jejak audit | di mana bukti-bukti tersebut disimpan |

| Model AI | kapan pembaruan dilakukan dan siapa yang menyetujui perubahan tersebut |

Di perusahaan-perusahaan kecil, risiko operasional sering kali terpusat pada segelintir orang. Jika hanya satu bagian yang memahami aturan, pengecualian, dan logika pemuatan, otomatisasi tetap bergantung pada ingatan individu. Hal ini bukanlah perbaikan struktural.

Penerapan yang dilakukan dengan baik akan menghasilkan tiga hasil yang dapat diukur. Lebih sedikit koreksi manual, lebih sedikit perdebatan dalam audit, dan waktu penyelesaian yang lebih dapat diprediksi. Jika salah satu dari ketiga elemen ini tidak terpenuhi, sebaiknya tinjau kembali desain proses sebelum memperluas penggunaan AI.

Sebelum berinvestasi dalam otomatisasi, sebaiknya lakukan evaluasi kesiapan internal terlebih dahulu. Anda tidak memerlukan struktur perusahaan yang besar. Yang dibutuhkan adalah kejelasan mengenai apa yang sudah Anda miliki, apa yang masih kurang, dan apa yang sebaiknya tidak diserahkan kepada platform.

Pertanyaan yang tepat bukanlah “apakah kita memiliki banyak data?”. Melainkan “apakah data yang kita miliki dapat dilacak, konsisten, dan terkelola dengan baik?”. Jika jawabannya tidak pasti, maka otomatisasi perlu dipersiapkan dengan lebih baik.

Periksa hal-hal berikut ini:

Kondisi awal yang baik tidak berarti kesempurnaan. Artinya, setiap data penting setidaknya memiliki satu pemilik, sumber yang dapat diidentifikasi, dan kriteria validasi.

Banyak proyek terhenti karena alasan-alasan yang tidak bersifat teknis. Platformnya sudah ada, tetapi tidak ada yang menentukan batas-batasnya, menyetujui perekrutan, atau menyelesaikan konflik antar-fungsi.

Persiapan organisasi memerlukan setidaknya empat keputusan yang jelas:

Sebuah proyek CSRD akan berhasil jika perusahaan menentukan pihak yang bertanggung jawab atas data tersebut. Bukan sekadar dengan menerapkan lapisan teknologi baru.

Bagi sebuah UMKM, model yang paling efektif seringkali adalah model hibrida. Otomatisasi yang kuat dalam pengumpulan data, klasifikasi, dan pemeriksaan konsistensi. Pengawasan manusia dalam menentukan cakupan, materialitas, narasi, dan persetujuan akhir.

Otomatisasi menjadi relevan ketika mengubah rutinitas kerja sehari-hari. Sektor ritel dan keuangan adalah dua bidang di mana hal ini langsung terlihat, namun dengan alasan yang berbeda.

Di sektor ritel Italia, rantai pasokan sering kali menjadi titik kemacetan. Penilaian materialitas ganda terhambat ketika data dampak diterima dalam format yang sulit dibaca atau tidak dapat dibandingkan. Sebuah laporan yang dikutip oleh Deloitte menunjukkan bahwa 52% UMKM ritel Italia tidak memiliki data rinci mengenai dampak, dan di sinilah AI dapat mempercepat proses benchmarking, namun dengan memperhatikan bias yang disebabkan oleh data rantai pasokan yang lemah (analisis materialitas ganda dan AI).

Secara konkret, alur kerja yang dirancang dengan baik di sektor ritel mengikuti logika berikut:

Hasil yang bermanfaat bukan hanya angka akhir. Hasil tersebut juga mencakup daftar pengecualian, kualitas sumber, dan jejak asumsi. Inilah yang benar-benar membantu dalam proses peninjauan.

Dalam hal penyampaian naratif, banyak perusahaan baru menyadari belakangan bahwa kemampuan menganalisis saja tidak cukup. Hasil analisis tersebut juga harus disajikan dengan cara yang mudah dipahami. Dalam hal ini, panduan dari Data Storytelling Academy tentang cara menulis laporan yang efektif sangat berguna, karena membantu mengubah serangkaian bukti teknis menjadi komunikasi yang mudah dipahami oleh manajemen, auditor, dan pemangku kepentingan.

Di bidang keuangan, alur kerjanya berbeda. Tantangannya bukan sekadar mengejar data fisik atau data pasokan, melainkan mengintegrasikan risiko, eksposur, kebijakan internal, dan pengungkapan informasi secara terpadu. Di sini, AI sangat berguna dalam mengklasifikasikan isu-isu material, menganalisis masukan kualitatif, serta menyusun draf yang dapat disempurnakan oleh tim kepatuhan.

Alur kerja yang umum mencakup:

| Tahap | Hasil nyata |

|---|---|

| pengumpulan masukan internal | daftar risiko ESG yang relevan |

| analisis dokumen | ringkasan kebijakan, pengendalian, dan kesenjangan |

| klasifikasi | peta topik untuk pengungkapan |

| peninjauan oleh manusia | persetujuan batas wilayah dan bahasa |

| pelaporan | bagian naratif dan dasbor kontrol |

Dalam bidang keuangan, keuntungannya bukanlah “menulis lebih cepat”. Melainkan mengurangi ketidaksesuaian antar fungsi yang menghasilkan data yang sama namun dengan definisi yang berbeda.

Bagi sebuah UMKM, masalahnya bukanlah mencari platform lain untuk ditambahkan ke dalam tumpukan teknologi. Masalahnya adalah menggabungkan data, kontrol, dan hasil menjadi alur kerja yang benar-benar dapat dimanfaatkan oleh tim.

ELECTE, sebuah platform analitik data berbasis kecerdasan buatan (AI) untuk usaha kecil dan menengah (UKM), sangat berguna dalam konteks ini karena mencakup seluruh rantai proses. Platform ini menghubungkan berbagai sumber data, melakukan pra-pemrosesan data, memudahkan identifikasi anomali, serta mengubah kumpulan data yang kompleks menjadi wawasan yang mudah dipahami bahkan oleh pengguna non-teknis.

Dalam konteks CSRD, pendekatan ini sangat membantu terutama dalam tiga hal:

Pada tahap akhir pengungkapan, kemampuan untuk menghasilkan output yang jelas dan dapat digunakan kembali menjadi sangat penting. Logika dari sebuah alat pembuat laporan yang dirancang untuk menghasilkan laporan otomatis dan dapat disesuaikan adalah hal yang justru kurang dalam banyak proses CSRD yang masih dikelola dengan dokumen-dokumen yang terpisah, versi-versi yang berbeda, dan konsolidasi yang terlambat.

Platform yang tepat tidak dapat menggantikan penilaian manajemen. Platform tersebut menghilangkan pekerjaan yang berulang-ulang yang menghalangi manajemen untuk menjalankan tugasnya dengan baik.

Di sinilah pendekatan yang mengutamakan analitik membuat perbedaan. Pendekatan ini tidak memandang pelaporan sebagai dokumen akhir yang harus disusun, melainkan sebagai hasil alami dari proses data yang lebih teratur, lebih transparan, dan lebih mudah dikendalikan.

Penerapan AI dalam pelaporan keberlanjutan tidak gagal karena teknologinya belum matang. Kegagalan terjadi ketika perusahaan menugaskan AI untuk melakukan hal-hal yang memerlukan penilaian, konteks, atau penjelasan yang tidak dapat diberikan oleh model tersebut secara mandiri.

Di Italia, kurangnya transparansi AI menjadi hambatan bagi 62% UMKM yang harus menyesuaikan diri dengan CSRD, dan dalam konteks serupa, 28% penolakan dalam audit disebabkan oleh model yang tidak dapat dijelaskan (studi tentang AI dan pelaporan keberlanjutan untuk UMKM). Data ini perlu dipahami dengan baik. Risikonya bukanlah “AI salah”. Risikonya adalah “perusahaan tidak dapat menjelaskan bagaimana AI mencapai hasil tersebut”.

Langkah-langkah praktisnya sangat konkret:

Bagi banyak CFO, isu ini juga berkaitan dengan tata kelola regulasi yang lebih luas. Penting untuk memperhatikan kerangka kepatuhan dan persyaratan dalam Undang-Undang AI Eropa, karena arah regulasi Eropa jelas mengarah pada transparansi yang lebih besar, pengawasan yang lebih ketat, dan pengurangan ketergantungan buta pada model yang tidak dapat diinterpretasikan.

Ancaman lainnya memang lebih sepele, tetapi seringkali lebih berbahaya. Jika data yang masuk tidak akurat, otomatisasi justru akan mempercepat kesalahan yang sudah ada. Hal ini terutama terjadi pada dokumen pemasok yang kurang terstandarisasi, cakupan yang tidak selaras, serta perbedaan definisi antar divisi.

Pertahanan yang paling efektif adalah yang diterapkan dalam praktik, bukan sekadar teori:

| Risiko | Mitigasi praktis |

|---|---|

| data yang tidak lengkap | aturan kolom wajib dan pembatasan pengecualian |

| satuan yang tidak konsisten | normalisasi terpusat |

| beberapa versi | sumber kebenaran tunggal untuk setiap pengungkapan |

| narasi yang tidak didukung | kewajiban untuk menyertakan bukti pendukung |

Model yang paling efektif tetaplah model "human-in-the-loop". AI mengumpulkan, mengklasifikasikan, memberi tahu, dan mempersiapkan. Tim kemudian memverifikasi, menafsirkan, dan menyetujui.

Ya, tetapi dengan batasan tertentu. AI berguna untuk membaca file PDF, kuesioner terbuka, lampiran, dan dokumen yang tidak terstandarisasi. AI bekerja dengan baik saat harus mengekstrak kolom, mengenali kategori yang berulang, dan menandai informasi yang hilang. Namun, AI saja tidak cukup untuk menjamin keakuratan data dalam lingkup CSRD. Anda harus selalu menetapkan aturan validasi dan melakukan peninjauan manual terhadap kasus-kasus pengecualian.

Peran ini tetap menjadi peran sentral. AI tidak menggantikan perusahaan dalam menentukan materialitas, cakupan, metodologi, dan asumsi akhir. Tim keuangan dan kepatuhan menetapkan aturan, menyetujui pengecualian, memeriksa konsistensi pengungkapan, serta memastikan bahwa laporan tersebut mencerminkan model operasional yang sebenarnya. Auditor, di sisi lain, memerlukan jejak, bukti, dan alur kerja yang dapat dilacak.

Ketika AI diterapkan dalam pelaporan, peran manusia tidak lantas hilang. Peran tersebut justru menjadi lebih penting dan lebih terfokus.

Lebih dari yang dibayangkan oleh banyak UMKM. Tidak perlu ketat sepenuhnya, tetapi diperlukan standar minimal. Nama file yang konsisten, kolom wajib, kepemilikan data, aturan persetujuan, dan sistem pengarsipan dokumen yang teratur. Tanpa disiplin ini, otomatisasi hanya akan bersifat parsial.

Ya. Jika prosesnya telah diatur dengan baik, data yang dikumpulkan untuk CSRD juga akan bermanfaat bagi bidang pengadaan, manajemen risiko, pengendalian manajemen, serta dialog dengan investor atau pelanggan. Manfaat sesungguhnya bukan sekadar “membuat laporan”. Melainkan memiliki basis data yang lebih baik untuk pengambilan keputusan yang lebih baik.

Tidak. Biasanya lebih baik memulai dari alur kerja yang paling krusial dan berulang. Misalnya, pengumpulan data dari pemasok, rekonsiliasi antar divisi, atau draf laporan untuk pengungkapan yang sering diperbarui. Kesalahannya adalah ingin mengotomatiskan semuanya sekaligus tanpa terlebih dahulu menetapkan aturan tata kelola.

Jangan terlalu fokus pada demo, tetapi perhatikan lebih pada prosesnya. Tanyakan apakah platform tersebut mencatat riwayat transformasi, apakah dapat menangani pengecualian, apakah menghubungkan output dengan sumber data, apakah dapat digunakan oleh pihak non-teknis, dan apakah dapat terintegrasi dengan sistem yang sudah Anda miliki. Solusi pelaporan CSRD yang andal harus membantu Anda bekerja lebih baik, bukan sekadar menghasilkan dokumen dengan lebih cepat.

Jika Anda ingin mengubah kepatuhan CSRD menjadi proses yang lebih teratur, dapat dilacak, dan bermanfaat bagi bisnis, temukan caranya ELECTE dapat membantu Anda menghubungkan sumber data, mengotomatiskan laporan, dan mendapatkan wawasan yang jelas tanpa kerumitan perusahaan.

.svg)

.svg)

.svg)