もう遅い時間だ。経理部はすでに閉まっているのに、あなたはまだ、タブがいくつも開いたExcelファイルの前に座っている。あるタブには未回収の請求書、別のタブには予定されている支出、さらに別のタブには税金の納期限が記載されている。しかし、頭に浮かぶ疑問はいつも同じだ。来月、給与や仕入先への支払いに充てる資金は十分にあるだろうか。そして、もし可能なら、新たな事業計画に資金を回す余裕はあるだろうか。

多くのイタリアの中小企業にとって、キャッシュフロー管理は依然としてこのような状況にあります。更新情報を逐次確認しながら業務を進め、データは様々な情報源から寄せられ、入金時期は必ずしも規則的ではなく、2週間後に何が変化するかも予測しにくい状況です。その結果、ストレスが生じるだけではありません。これは事後対応型の管理手法であり、重要な意思決定を遅らせる原因となることが少なくありません。

一方、この分野はニッチな領域から脱却しつつある。中小企業向け会計AI市場に関するこの分析によると、2025年の会計AIの世界市場規模は66億8000万ドルに達し、その支出の68%を中小企業が占めている。もはや、専任のデータサイエンスチームを抱える大企業のみを対象とした技術ではない。

中小企業経営者やCFOにとって重要なのは、流行に流されることではありません。重要なのは、AIを活用した中小企業のキャッシュフロー予測が、特に電子請求書、統合が不十分なERP、そして予算管理が厳格なイタリアの環境において、本当に管理の強化、手作業の削減、そしてより良い意思決定につながるかどうかを見極めることです。

多くのイタリアの中小企業にとって、不確実性は突発的な危機から生じるものではない。それは日常の中に忍び込んでくるものだ。入金がいちじるしく遅れたり、予定より早く仕入先への支払いを迫られたり、先月よりも負担の重いF24(納税申告書)に直面したり、その間に3つの変数が変化したために急遽予測を見直さなければならなかったりすることなどが、その一例である。

ここで、スプレッドシートの運用上の限界が露呈します。データが少なく、安定しており、一箇所に集約されている限りは機能します。しかし、イタリアの実務では、そうではないことがよくあります。情報の一部は管理システムにあり、一部は銀行にあり、一部は電子請求書システムにあり、一部は税理士からのエクスポートデータにあります。これらをすべて統合するには時間がかかり、その時間が予測の精度を低下させてしまうのです。

中小企業にとって、この問題は特に重大な意味を持ちます。中小企業は国内の企業活動のほぼすべてを占め、国民経済の大きな割合を生み出しています。資金繰りの見通しが不透明な場合、リスクは単に資金管理の問題にとどまりません。受注の延期、採用の凍結、サプライヤーとの関係悪化、さらにはPNRRに関連するものを含め、各種の助成金や公募への応募機会を活かす能力の低下といった問題にもつながります。

イタリアにおいて重要なのは、単に流行だからといってAIを導入することではありません。重要なのは、他の欧州市場に比べてデジタル化のレベルが低く、管理業務のプロセスが依然として非常に分断されていることが多い企業において、この新しいツールが極めて具体的な問題を解決できるかどうかを見極めることです。

今後数カ月のキャッシュフローについて確かな見通しがなければ、健全な企業であっても、有益な意思決定を先送りしたり、不適切なタイミングで慎重すぎる対応をとったりしてしまう可能性がある。

キャッシュフロー予測にAIを応用することが注目されるのは、まさにこの理由からです。AIは、さまざまな情報源を結びつけ、予測をより頻繁に更新し、問題が深刻化する前に乖離を検知するのに役立ちます。不確実性を完全に排除できるわけではなく、顧客や季節性、支払いの傾向を熟知した担当者の判断に取って代わるものでもありません。しかし、手作業でバージョン管理されたファイルよりも、経営者や経理責任者にとって信頼性の高い基盤を提供してくれます。

イタリアの中小企業にとって、重要なのは「アルゴリズムが未来を予測できるか」という問いではありません。はるかに現実的な問題です。電子請求書を含む、すでに保有しているデータを的確に分析できるか?実際に使用しているシステムと連携できるか?当座預金の残高を追いかけるのではなく、数週間先を見据えて意思決定を行う手助けとなるか?こうした問いこそが、テクノロジーの真の価値を左右するのです。

午前8時30分、イタリアの多くの中小企業では、依然として3つの画面――オンラインバンキング、管理システム、Excelシート――を同時に開いて現金予測作業を開始しています。そして、例外が発生します。発行済みだがまだ入金されていない電子請求書。 平均とは異なる支払いをする顧客。購買部門が報告していなかったコスト。その瞬間、手作業による予測の限界が明らかになる。それは有用ではあるが、状況が日々変化する中で、その時点の「スナップショット」に過ぎないのだ。

AIを活用したキャッシュフロー予測は、まさにこの「業務のスピード」と「ツールの遅さ」とのギャップを解消しようとするものです。具体的には、統計モデルや機械学習モデルを用いて、過去のデータや最新のデータから将来の収入と支出を推定し、入力データが変化した際には予測を更新します。イタリアの中小企業にとって重要なのは、技術的な高度さそのものではありません。 重要なのは、システムが企業がすでに生成しているデータ(電子請求書データを含む)を正確に読み取り、具体的な意思決定を支えるのに十分な信頼性のある予測に変換できるかどうかです。

従来の手法では、財務チームがデータを収集し、仮定を盛り込んで予測を立てますが、その予測は現実の状況が変化するまで有効です。 予想売上が変化したり、支払いの遅延が積み重なったりした場合、新たな手作業による修正が必要となります。このアプローチは、取引が少なく、サイクルが規則的な単純な企業であれば十分かもしれません。しかし、キャッシュフローが季節性の影響を受けたり、支払い習慣の異なる顧客がいたり、税務上の期限が立て続けに迫っていたり、データが複数のシステムに分散していたりする場合には、このアプローチはあまり機能しません。

AIシステムは異なる仕組みで動作します。会計履歴、銀行取引明細、支払予定表、販売データ、電子請求書などを連携させ、新たなシグナルに基づいて予測を再計算することができます。このため、このテーマは特にイタリアの中小企業にとって関心が高いものです。なぜなら、こうした企業では管理データが一元管理されていないことが多く、業務の一部が依然としてデータのエクスポート、手作業による確認、あるいは外部コンサルタントとのファイル共有に依存しているからです。

ここには、あまり語られない側面も浮かび上がってきます。 導入の成否は、アルゴリズムの品質だけに依存するものではない。社内の体制の質にも左右される。顧客情報、支払理由、会計記録に一貫性がなければ、たとえ最高のモデルであっても、信頼性の低い予測しか得られない。一方、企業がすでに業務フローを整理しており、デジタル化へのインセンティブを活用したり、PNRR(国家復興・回復計画)に関連する公募を検討したりしている場合、その有用性の飛躍ははるかに迅速なものとなるだろう。

AIという略語の背後には、未来を「予測」する機械は存在しません。 データから観察されたパターンに基づいて確率を推定するモデルが存在します。キャッシュフロー予測におけるARIMAモデルとグラディエントブースティングに関するこの説明によると、キャッシュフロー予測システムは、ARIMAやグラディエントブースティングといった手法を用いて、財務時系列データを分析し、収益、コスト、支払時期の間の関係を特定し、トレンド、季節性、異常値を認識します。

実務的な観点から言えば:

優れた予測システムは、経営陣の判断に取って代わるものではありません。意思決定のために、より質の高い情報をより迅速に提供してくれるのです。

なぜそれが重要なのか?それは、意思決定のタイミングを変えるからです。企業が、売上の鈍化、支払いのピーク、あるいは資金繰りの逼迫期を事前に把握していれば、より多くの選択肢が生まれます。仕入れ時期の見直し、顧客やサプライヤーとの交渉、緊急性の低い支出の延期、あるいはより十分な情報に基づいた投資の決定などが可能になります。 成長しているものの、財務面での体制がまだ整っていない企業においては、こうした先見性は、理論上完璧な予測よりも価値があることがよくあります。

したがって、多くのイタリアの中小企業にとって、AI予測の真価は、精度に関する抽象的な約束にあるわけではありません。それは、定期的に更新される文書から、企業の実際の業務リズムに合わせて動くシステムへの移行にあるのです。

午前8時30分、イタリアの多くの中小企業では、いつも同じ疑問が浮かびます。「2週間後には、実際にどれだけの手元資金が残っているだろうか?」その答えは、往々にして、急いで更新されたExcelシートや、手作業でダウンロードした口座明細、そして異なるシステムに分散している請求書から導き出されるものです。 このような状況において、AIのメリットは単なる理論上の話ではありません。それは、問題をいち早く察知し、複数の選択肢を用意して対応できる能力として、具体的に測ることができるのです。

イタリアの企業にとって、この点はさらに重要だ。利益率が低く、売上の回収が分散し、電子請求書発行などの規制対応に追われている企業であれば、資金繰りが単一の大きな出来事だけで破綻することはほとんどないことを理解しているだろう。むしろ、日々の摩擦によって悪化することが多い。例えば、入金遅延、重なる支払期限、管理システム・インターネットバンキング・会計システムに分散したデータなどが挙げられる。

最も顕著なメリットは、やはり予測の精度にある。GleanがAIを活用したキャッシュフロー管理について発表した要約によると、AIベースの予測システムは非常に高い精度(最良の場合で95%に達する)を誇り、予測の信頼性が高まることで、測定可能な経済的改善がもたらされるという。同資料では、多くの企業が脆弱な流動性予備資金で運営されているという重要な構造的要因についても言及している。

中小企業経営者にとって、「正確さ」とは、つまり、土壇場での決断を減らすことを意味します。それは、大口顧客の支払いが滞り始めていることに、早めに気づくことを意味します。また、月末になって、消費税、給与、仕入代金の支払いがすべて同じ時期に集中してしまう事態を避けることを意味します。

その違いは実用的なものです。より精度の高い予測であっても、間違いがないことを保証するものではありません。ただ、避けられるミスを減らすことができるのです。

イタリアの企業において、システムが通常は見過ごされがちなシグナルも読み取れるようになれば、そのメリットはさらに大きくなります。電子請求書の期限、特定の業界に特有の季節的な変動、常連顧客の支払い習慣、13ヶ月目の給与や税金前払い、年間契約の更新に伴う予測可能な支出などです。こうした要素が体系的にモデルに取り入れられれば、対応の幅が広がります。

2つ目のメリットは、現場での日々の業務において明らかになります。多くの中小企業は、将来の見通しが立たないことだけが悩みではありません。管理部門のチームが、既存のデータを再整理することに過度な時間を費やしていることが、大きな課題となっているのです。

経理担当者はこの状況をよく知っている。発行した請求書が正しい管理システムに反映されているかを確認し、銀行の入金明細と照合し、支払期限を確認し、不備を修正し、ファイルの新しいバージョンを送信しなければならない。企業が複数のツールを使用している場合や、プロセスの一部が手作業のままである場合、予測は遅れて届き、すぐに古くなってしまう。

業務データソースと連携したAIシステムを導入すれば、初期段階からすぐに効果が現れることがよくあります。コピー&ペースト作業が減り、繰り返しの照合作業も減ります。その分、予測が変化している理由を分析する時間が増えます。

最終的な数字だけを見るよりも、より有用な予測。チームは、実際にキャッシュフローに影響を与える課題に集中することができます:

イタリアの中小企業にとって、この業務の移行は特に大きな意味を持ちます。なぜなら、多くの場合、大規模な財務部門が存在しないからです。1人の担当者が、経理、銀行とのやり取り、税務上の期限管理、経営管理などをすべて担当しているケースも珍しくありません。システムによって手作業が軽減されれば、小規模な組織であっても、そのメリットはすぐに実感できるでしょう。

3つ目のメリットは、意思決定のプロセスに関するものです。「残高を確認する」ためだけに作成された予測には、限界があります。AIシステムは、具体的な結果をシミュレーションする際に真価を発揮します。例えば、顧客の支払いが20日遅れた場合、資金繰りはどうなるでしょうか?物価高騰に備えて購入を前倒しした場合、どうなるでしょうか?あるいは、新店舗を開設したり、営業担当を2名採用したりした場合、どのような影響があるでしょうか?

ここには、従来の方法との違いがはっきりと表れています。

| 基準 | 従来の予測(Excel) | AIを活用した予測(ELECTE) |

|---|---|---|

| データの更新 | マニュアルおよび定期刊行物 | より継続的であり、更新と再計算に基づいている |

| 不具合対応 | それは、誰がチェックするかによる | 自動通知と早期アラート |

| 季節性の分析 | しばしば単純化される | 繰り返しパターンやバリエーションに適している |

| シナリオプランニング | ゆったりとした、手作りの | シミュレーションがより迅速 |

| 財務チームの役割 | データの収集と整理 | 運転資金の分析と最適化 |

有用な予測とは、単に「手元資金がいくらになるか」を示すだけのものではありません。その予測は、どのような意思決定がその推移を好転させ、あるいは悪化させているのかを理解するのに役立ちます。

イタリアの読者にとっては、もう一つ考慮すべき点があります。中小企業におけるデジタル化の進展にはばらつきがあり、そのため、パンフレットに記載された高度な機能だけではその真価は伝わってこないのです。 その価値が明らかになるのは、ソフトウェアが企業の実際の業務フロー(電子請求書、銀行、ERP、スケジュール管理、会計など)と適切に連携している場合です。さらに、企業がこのプロジェクトをより広範な投資計画に組み込むことができれば、その価値はさらに高まります。例えば、PNRR(国家復興・回復計画)のインセンティブやその他の「Transizione 4.0」施策を活用して、デジタル化コストの一部を賄うといった方法です。

慎重な見方もあるが、それにも一理ある。すべての企業が正確なデータを持っているわけではない。すべての企業が標準化されたプロセスを整備しているわけでもない。すべての企業が、すぐに予測モデルを導入できる準備ができているわけでもない。一部の金融コンサルタントは、適切な会計基盤がなければ、AIは混乱を解消するどころか、かえってそれを自動化してしまう恐れがあると指摘している。

その反論はもっともです。しかし、それは核心的な主張を覆すものではありません。明確な目標と適切に選定されたシステムを導入してスタートする中小企業において、AIは資金管理を事後的な業務から、事業運営を導くツールへと変革させることができます。AIは経営者やCFOの判断に取って代わるものではありません。むしろ、彼らがより迅速に意思決定を行えるようにするのです。

予測システムがうまく機能すると、経営陣が毎週確認する数値の種類も変わります。もはや単に現金残高を確認するだけでは済まなくなります。その残高を左右しているメカニズムに注目するようになるのです。

最初のKPIグループは、運転資本に関するものです。これには、DSO(平均売掛金回収日数)、DPO(平均買掛金支払日数)、CCC(キャッシュ・コンバージョン・サイクル)などの指標が含まれます。これらを総合的に見ると、企業が事業活動からどれほど迅速に現金化を実現しているかがわかります。

財務分析の基礎知識をさらに深めたい方には、これらの指標を貸借対照表の指標とその分析に関するガイドと併せて学ぶと良いでしょう。そうすることで、キャッシュフローを単体の数字としてではなく、システムの一部として捉えることができるようになります。

2つ目のグループは、予測の期間に関するものです:

予測の自動化と異常アラートに関するこの分析によると、AIツールを銀行のデータフィードや請求システムと直接連携させることで、手動でのデータ入力が不要になり、重大な異常について自動アラートが生成されるようになる。これにより、財務チームは反復的な業務からリソースを振り向け、戦略的な分析や運転資金の最適化に注力できるようになる。

これにより、KPIの読み方も変わります。もはや月末に集計される単なる数字ではなく、業務上の指標となるのです。

例えば:

参考までに:優れたダッシュボードとは、グラフの数が多いものではなく、自社の意思決定に真に関連する3~4つの指標を明確に示してくれるものです。

スタートアップにとって、最も重要な指標はバーンレートである場合がある。商社にとっては、在庫、売上、仕入先への支払いのバランスが鍵となる。サービス企業にとっては、顧客ごと、プロジェクトごとの回収の確実性が極めて重要だ。本格的なAIシステムは、画一的な解釈を強いるものではない。企業の事業モデルに合わせて柔軟に適応しなければならない。

そうなると、予測業務は単なる月末の作業ではなく、営業、オペレーション、経営陣と共に会議で活用するダッシュボードへと変わります。

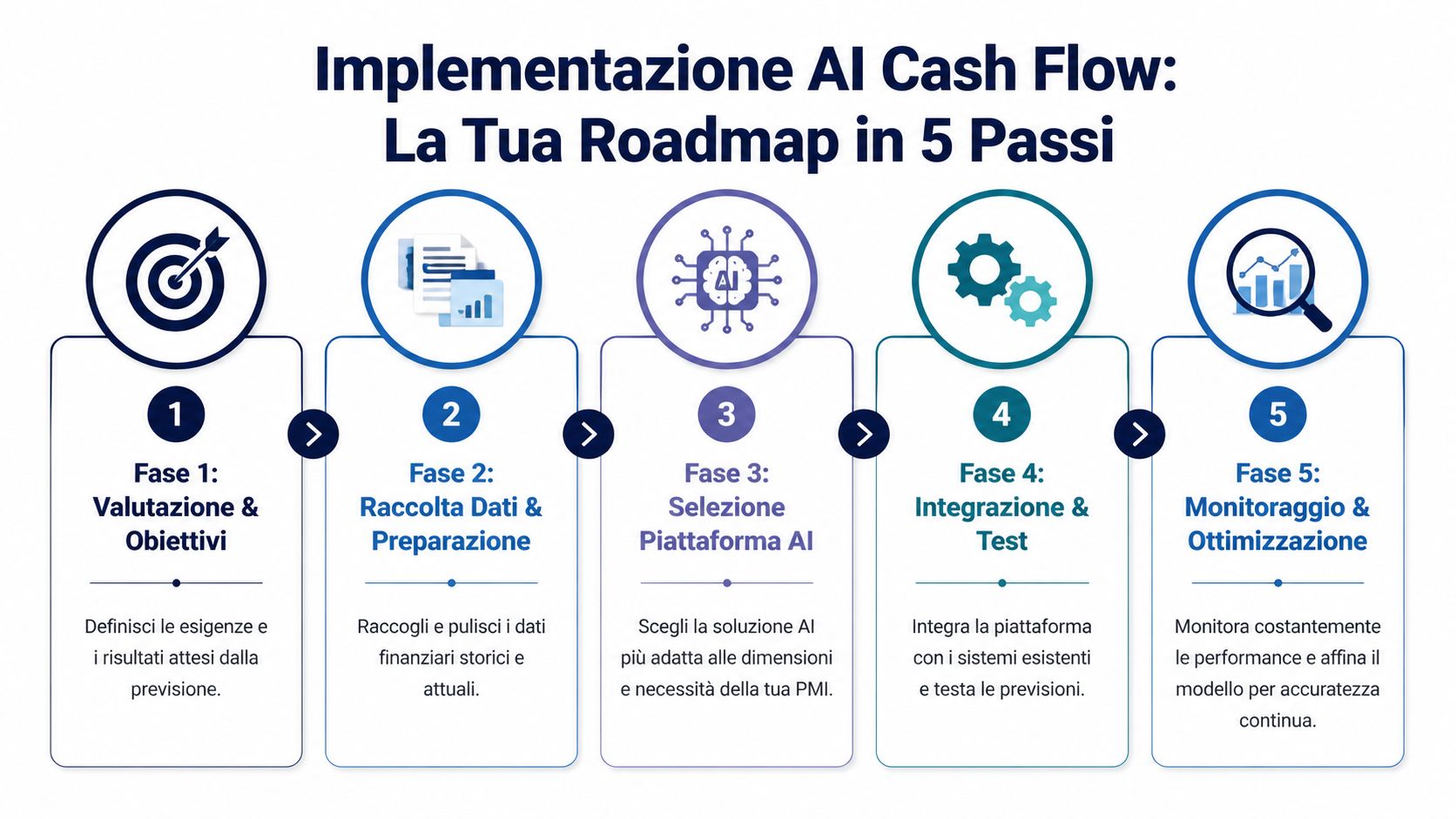

最も一般的な障壁は技術的なものではありません。それは精神的なものです。多くの経営者は、AIの導入といえば、スリムな組織体制では手に負えないほど長期かつ高額なプロジェクトに取り組むことだと考えています。しかし実際には、中小企業においては、非常に具体的な優先順位を定めた段階的なプロジェクトとして取り組む方が、より効果的に進めることができます。

1. プラットフォームではなく、課題から考え始めましょう。

最初に問うべきは「どのソフトウェアを選ぶか?」ではなく、「現在、どこで可視性が失われているか?」です。中小企業の中には、慢性的な入金遅延に悩まされているところもあれば、顕著な季節変動に苦しんでいるところ、あるいは連携が取れていないシステムが多すぎることに頭を悩ませているところもあります。

2. 入手可能なデータを現実的に把握する。

ここで、イタリア特有の課題がしばしば浮き彫りになる。電子請求書、オンラインバンキング、管理システム、帳簿外データ、F24、CRM:データ自体は存在するが、必ずしも整合性が取れているわけではなく、相互連携も容易ではない。予測モデルについて議論する前に、どのデータソースがすでに利用可能で、どのソースに最低限の準備が必要かを確認しておくべきだ。

財務データが分散している場合、まず期待されるのは完璧な予測ではありません。より信頼性の高いデータベースです。

3. イタリアの中小企業の視点からプラットフォームを評価する。

イタリアにおける金融AIの導入障壁に関するこの分析によると、イタリアの中小企業にとっての主な障壁には、年間5,000~20,000ユーロのコスト、ERPを統合している中小企業がわずか25%であること、および電子請求書やF24からのデータを統合する必要性などが挙げられている。 同レポートでは、PNRR(国家復興・回復計画)のインセンティブの文脈においても、スケーラブルな価格設定とネイティブ統合を備えたプラットフォームの重要性が強調されている。

ここでは、実用性を重視すべきです。プラットフォームはデモでは素晴らしく見えても、実際に使用しているデータソースと適切に連携できなければ、適していない可能性があります。そのため、特に管理部門、営業部門、財務部門などで異なるツールを使用している場合は、そのシステムがどのデータソースと連携できるかを事前に確認しておくことが重要です。

4. 限定された範囲で試行する。

財務業務のすべてを一度にデジタル化する必要はありません。限られたキャッシュフローを対象に、例えば30日または60日先の予測といった、明確なユースケースから始めるのが良いでしょう。これにより、データの品質を確認し、ルールを調整し、どのアラートが本当に有用かを把握することができます。

5. ロールアウトを経営の習慣に定着させる。

システムが稼働した時点でプロジェクトは終わりではありません。真価が発揮されるのはその後、予測が経営の日常業務に組み込まれた時です。予測と実績を比較し、例外事項を修正し、要因を調整し、誰がどのインサイトを活用するかを決定する必要があります。

中小企業における健全なワークフローには、通常、以下の要素が含まれます:

中小企業向けAIキャッシュフロー予測の導入は、企業がそれを単なるソフトウェアの購入ではなく、業務上の取り組みとして捉える場合に、より成功しやすい傾向があります。この違いは微妙ですが、決定的なものです。真の価値を引き出せる中小企業とは、「AIを導入する」だけの企業ではありません。データ、プロセス、責任を、長期的に持続可能なほどシンプルな形で結びつける企業こそが、真の価値を生み出すのです。

イタリアの中小企業にとって重要なのは、営業プレゼンテーション用の事例ではありません。重要なのは、予測データを活用して、注文を前倒しにするか、顧客に督促するか、経費支出を先送りするか、あるいは必要な時だけ与信枠を利用するかといった判断を下す際に役立つ事例なのです。

イタリアの企業にとって、その出発点は、よく言われるほど理論的なものではないことが多い。 データはすでに存在しているが、それは業務管理システム、インターネットバンキング、会計士のファイル、顧客やサプライヤーの支払期日表、電子請求書などに散在している。予測システムの真価は、これらの情報の流れを統合し、それを「15日後、30日後、あるいは90日後に実際にどれだけの手元資金があるか」というシンプルな問いへと変換できたときに発揮される。

小売業界やEコマース業界では、このジレンマはよく知られています。在庫が多すぎると資金が拘束されます。一方で、在庫が少なすぎると品切れが発生し、売上機会を逃すことになります。綿密に作成された需要予測は、過去の売上実績、プロモーション、再発注サイクル、返品、および予想売上高を結びつけ、営業上の意思決定が売上だけでなく財務面にもたらす影響を明らかにします。

小規模なチェーン店やイタリアのオンライン販売業者にとって、非常に具体的な要素である「地域の季節性」も重要な意味を持ちます。セール、11月のキャンペーン、祝日前後の需要のピーク、そしてサプライヤーからの納期は、売上高に不規則な影響を与えます。頻繁に更新されるモデルがあれば、積極的なキャンペーンが実際に利用可能な利益率を向上させるのか、それとも不適切な時期に資金を圧迫してしまうのかを把握するのに役立ちます。

サービス業においては、課題の性質が異なります。在庫の負担はほとんど、あるいは全くありません。その代わり、支払いの遅延、プロジェクト費用の前払い、公共部門と民間部門の顧客の対応の違い、一見収益性が高く見えても回収が遅れる案件などが大きな課題となります。

ここでは、予測は単なる売上高だけでなく、顧客の傾向を読み解くために役立ちます。

クリエイティブエージェンシー、ソフトウェア開発会社、あるいは技術系事務所は、顧客ごとの取引履歴、支払期日、金額、および時期に基づいて、AIを活用することで、請求書の入金時期をより正確に見積もることができます。イタリアの中小企業の多くにとって、これは給与、付加価値税(VAT)、社会保険料の計画に直接的な影響を与えます。また、より恣意的な要素を減らし、検証可能な予測を提供できるため、銀行とのやり取りにおいても役立ちます。

イタリアの製造業、とりわけ長いサプライチェーンに組み込まれた企業において、最大の課題は運転資金である。原材料、半製品、生産リードタイム、物流上のボトルネック、仕入先への前払い金、そして回収遅延が複雑に絡み合っている。月次状況はスプレッドシートで把握できることが多いが、週を追うごとに積み重なる遅延の状況を追跡するのは困難である。

こうしたケースにおいて、AIの最も実用的な活用法は、問題の兆候を事前に察知することです。 重要な注文の発注が遅れたり、サプライヤーが取引条件を変更したり、長年の顧客が支払期限を延長したりした場合でも、システムは月次決算前に資金繰りに与える影響を予測することができます。経営者にとって、その違いは実務的なメリットとなります。つまり、タイムリーに再交渉を行ったり、仕入れ計画を調整したり、より低コストで短期融資を活用したりすることが可能になるのです。

企業がデジタル化や機械設備への投資を行っている場合、特にPNRRやTransizione 5.0の助成金を利用している場合には、こうした管理がさらに重要になります。そのような場合、投資が理論上持続可能かどうかを知るだけでは不十分です。実際の回収時期や見込まれる償還額に対して、支出の推移が適切に管理されているかどうかを把握する必要があります。

スタートアップや成長中の中小企業にとって、求められるものはまた異なる。中心となるテーマは「ランウェイ」だが、その質も重要だ。新規採用はキャッシュフローにどれほどの負担をかけるのか?市場投入にかかるコストが予想を上回った場合はどうなるのか?資金調達ラウンドが遅れたり、大口顧客からの支払いが60日遅れたりした場合、利益率はどれほど残るのか?

ここで言う予測は、社内だけでなく社外でも役立ちます。投資家、アドバイザー、金融機関は、財務計画に明確な前提条件が示され、定期的に更新され、乖離の理由が十分に説明されている場合、より信頼を寄せる傾向があります。

イタリアでは、デジタル事業や輸出チャネルを新たに立ち上げる多くの伝統的な企業にも、このことが当てはまります。成長は、キャッシュを生み出す前にニーズを生み出します。それらを事前に把握しておくことで、性急な判断を避けることができます。

現場において、既存のプロセスとの連携こそが決定的な違いを生む。システムが電子請求書の発行フローや会計、銀行データと連携していなければ、予測は不完全なものに留まる。一方、これらの要素を適切に統合できれば、それは月末の作業ではなく、日々の経営管理ツールとなる。

同様の問題がさまざまな業務環境においてどのように対処されているかを確認するには、企業向けの分析および予測に関するこのケーススタディ集も参考になるでしょう。

AIによる需要予測を、何の摩擦もない近道であるかのように語るのは、最大の過ちだ。そうではない。その限界を早期に認識し、無視しなければ、うまく機能する。

最初のリスクは単純明快です。入力データが不完全または一貫性を欠いている場合、予測の精度も低下します。「ゴミを入れれば、ゴミが出る」という古典的な原則は、今もなお当てはまります。未照合の請求書、分類されていない銀行取引明細、重複した顧客、あるいは管理が不十分な会計プロセスは、モデルの価値を低下させます。

2つ目のリスクは文化的なものです。一部の経営者は、このシステムが最初から「すべてを知っている」ことを期待しています。一方、他の経営者は、それをブラックボックスと見なして懐疑的です。どちらの姿勢も問題を引き起こします。優れたモデルとは、観察し、現実と比較し、時間をかけて改善していくものです。

3つ目のポイントは総コストに関するものです。重要なのはサブスクリプション料金だけではありません。システム統合、社内リソース、外部サポート(必要な場合)、そしてデータガバナンスも重要な要素となります。

しかし、非常に実用的な対策があります:

予測システムに対する信頼は、予測が企業の実際の意思決定にどのように結びついているかを人々が理解することで高まります。

なお、注意すべき点もあります。本記事は情報提供を目的としたものであり、金融、税務、または法律に関する助言を構成するものではありません。中小企業ごとに、コスト構造、リスクプロファイル、および法的義務は異なります。新しいシステムを導入する前に、事業目標、社内プロセス、およびコンプライアンス要件を比較検討することをお勧めします。

要点はここです。AIは、貴社を不確実性から守ってくれるわけではありません。しかし、不確実性をより読み取りやすくしてくれます。そして、中小企業にとって、この違いは非常に大きな意味を持ちます。

手動での予測を行っている場合、経営陣は数字の追跡に時間を費やすことになります。プロセスがより自動化され、予測可能になれば、その時間をより重要な課題に充てることができるようになります。例えば、流動性の確保、投資の評価、顧客リスクの予見、あるいはより精度の高い成長計画の策定などです。

中小企業向けのAIキャッシュフロー予測は、特にこの分野で意義がある。単なる技術的な流行としてではなく、限られたリソースの中で迅速な対応を迫られる企業にとって、最も適した意思決定の基盤としてである。

もし御社が今もなお、その場しのぎで事業を進めているのであれば、変革とは単にテクノロジーをさらに導入することではありません。それは、来月、そしてその次の四半期について、より確かな見通しを立てることにあります。

はい、ただし、ある程度整理された基礎データが存在するという前提であればの話です。小規模な組織では、同じ担当者が経理、入金管理、仕入先対応、計画立案などを一手に引き受けていることが多いため、自動化の価値はさらに高まります。業務の流れが不規則な場合でも、単純であっても最新の予測があれば、意思決定の負担を大幅に軽減することができます。

一貫性のあるデータが多ければ多いほど、システムはパターンや季節性をより正確に読み取ることができます。しかし実際には、重要なのは完璧なデータセットを持つことではありません。重要なのは、有用な初期モデルを構築できるほど十分に整理されたデータを持つことです。その後、システムが新たなシグナルを蓄積し、予測と実際のデータを照合していくにつれて、予測の精度は向上していきます。

機密データを扱うあらゆるプラットフォームと同様に、セキュリティについては慎重に評価する必要があります。GDPRポリシー、アクセス方法、権限管理、暗号化、および統合の構造を確認することが重要です。一般的に、問うべき正しい質問は「AIは安全か?」ではありません。「このプロバイダーは、当社のリスクレベルや法的義務に見合った適切な基準でデータを扱っているか?」ということです。

いいえ。予測システムはシグナル、シナリオ、自動化を提供するものです。意思決定は依然として人間が行います。優れた中小企業では、AIが反復的な業務から時間を解放し、財務担当者が優先事項、例外事項、是正措置により集中できるようにします。

通常は、シンプルながらも具体的なケースから始めます。具体的には、主要なデータソースを統合し、データの流れをより一元的に把握し、短期的な予測を立てることです。イタリアの事情を考慮すると、電子請求書との互換性、使いやすさ、そしてプロジェクトの経済的な持続可能性を優先することが理にかなっています。

スプレッドシートから、より明確で予測可能な財務管理へと移行したいとお考えなら、中小企業向けのAI搭載データ分析プラットフォーム「ELECTE」の仕組みをご覧ください。チームに余計な負担をかけることなく、予測分析、自動インサイト、データ分析を活用できる実用的なソリューションです。

.svg)

.svg)

.svg)