退職金(TFR)は、単に資金が眠っているだけの貯金箱のようなものではありません。むしろ、インフレによる価値の目減りを防ぐため、年々増え続ける資産に近いものです。この成長を支えているのは、明確な仕組み、すなわち「再評価」です。これはTFR向けのISTAT指数に基づくプロセスであり、人事担当者やCFOなら誰もが熟知しておくべきものです。

このガイドでは、再評価の計算方法、ISTATデータの読み方、そして何よりも、この法的義務を戦略的な機会へと転換する方法について解説します。誤りのない退職金(TFR)の計算方法を学ぶだけでなく、データを活用して正確な予算予測を立て、自社にとってより良い意思決定を行う方法も習得できます。

貴社にとって、給与改定を適切に管理することは、人件費を完全に把握し、予期せぬ事態のない財務計画を立てることを意味します。計算ミスは、たとえ些細なものであっても、決算に不均衡をもたらし、管理上の悪夢へと発展する可能性があります。

一方、従業員にとって、この仕組みは重要な保障となります。これにより、積み立てられた退職金が物価上昇によって「目減り」することなく、長期にわたりその購買力を維持できるようになります。

その根底にあるのは、インフレの動向を如実に示す、非常に具体的な指標であるISTAT FOI指数(労働者・事務職世帯向け消費者物価指数)です。これは単なる選択ではなく、民法第2120条に明文化された法的義務なのです。

端的に言えば、再評価は積み立てられた退職金に対して働く小さな成長エンジンのようなものです。毎年、この元本は、固定金利とインフレ率に連動した割合を組み合わせた計算式によって増加します。これは、その金額の実質価値を守るために考案された仕組みです。

この仕組みを深く理解することが、真に効率的で透明性の高い人事管理への第一歩です。ここでは、その正確な計算式を固定部分と変動部分に分解して解説し、具体的な数値例を用いて実際の適用方法を見ていきます。また、ISTATの退職金(TFR)指数が最終結果にどのように影響するか、そして ELECTE のようなデータ分析プラットフォームが、この法的義務を分析の機会へと変えることができるのか、その方法についても解説します。

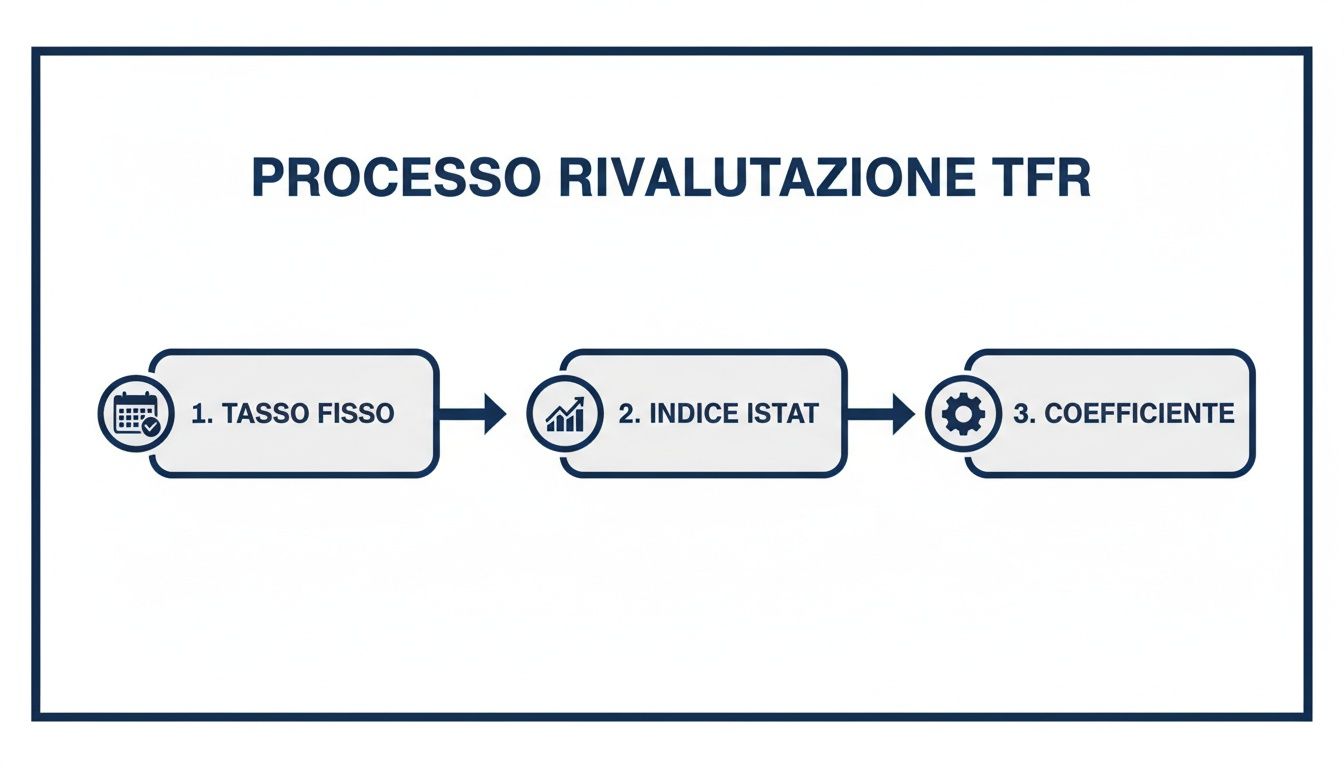

退職金(TFR)の再評価の背景には、難解な計算式があるわけではなく、明確な目的を持って設計された二重の仕組みがあります。その目的とは、確実な成長の基盤を確保すると同時に、資本をインフレから守ることです。

安全網のようなものだと考えてみてください。その第一の要素は、堅実で予測可能な基盤、つまり年率1.5%の固定金利です。この利子は一括で支払われるのではなく、毎月0.125%ずつ、30日ごとに加算されます。これは着実な成長を保証するものであり、頼りになる基盤となるでしょう。

一方、2つ目の要素は実体経済に連動する仕組みであり、物価上昇に対応する動的な保護措置です。ここで重要な役割を果たすのが、退職金(TFR)算定に用いられる有名なISTAT指数ですが、これはまさにFOI指数(労働者・従業員世帯指数)そのものであり、わが国のインフレ率を示す公式の指標です。

法律では、退職金(TFR)について、前年の12月の値と比較して算出されたこの指数の上昇分の75%が反映されることになっています。簡単に言えば、インフレ率が上昇した場合、購買力を維持するために退職金(TFR)が調整されるということです。

これらの要素を総合すると、最終係数を決定する式は次のようになります:

再評価係数 = (75% × [ISTAT指数の変動率(%)]) + 1.5%

この係数は、従業員が前年の12月31日までに積み立てた退職金総額に適用される。

要するに、この制度は、最低限の保証額とインフレ調整を組み合わせたものです。これにより、退職金が時間の経過とともに目減りすることのない労働者には安心感を与え、企業にはコストをより確実に計画できる予測可能性をもたらすという、両者のバランスが取られています。

具体的に見てみましょう。例えば、2026年1月、ISTATは月次再評価係数を0.363025%と発表しました。2025年12月31日までに発生した退職金(TFR)の全額に適用されるこの小さな数字は、一体どこから算出されたのでしょうか?

これは、2つの要素の完璧な合計です。すなわち、月額固定分0.125%と、その特定の月における変動分0.238025%(つまり、FOI指数の変動幅の75%)です。さらに詳しく知りたい場合は、退職金(TFR)の再評価に関する公式資料を参照してください。

この仕組みを理解することが、人事・財務管理を万全なものにするための第一歩です。固定部分は安定した計算の基盤を提供し、一方、退職金(TFR)のISTAT指数に連動する変動部分は、退職金の実質価値を保護する役割を果たします。このバランスこそが、従業員にとっても企業にとっても、この制度を公平かつ持続可能なものにしているのです。

理論は明確ですが、肝心なのは数字です。退職金(TFR)の再評価が実際にどのように機能するかを理解するには、具体的な例を見るのが最も効果的です。2025年12月31日時点で25,000ユーロの退職金を積み立てている従業員、マリオを例に挙げましょう。2026年を通じて、この金額がどのように変化していくのか、順を追って見ていきましょう。

出発点は常に同じです。すなわち、再評価係数を算出することです。改めて確認しておきましょう。この率は、法律で保証された固定要素と、ISTAT指数を通じて退職金(TFR)を実体経済の動向に連動させる変動要素とから成るものです。

この例では、2026年のISTAT消費者物価指数(FOI)の年間変動率が2.0%であると仮定する。

この計算式は、見た目ほど複雑ではありません。単に2つの値を足し合わせるだけです:

ここで、2つの要素を足し合わせればよい:1.5%(固定率)+1.5%(変動率)=3.0%。

この3.0%は、マリオが積み立てた総退職金(TFR)を再評価するために使用する利率です。下の図は、このプロセスを視覚的にまとめたものです。

ご覧の通り、この仕組みは単純明快です。安定した基準(固定金利)に、生活費の変動を反映した調整値(ISTAT指数)を加えることで、最終的な係数が算出されます。

係数が求まったので、これをマリオの退職金(TFR)に適用してみましょう:

これは理論上の増額分です。しかし、これは従業員の資本に加算される最終的な金額ではありません。実際、この金額に対して国は代替税を課すため、この点がしばしば混乱を招く原因となっています。

退職金(TFR)の再評価に対する代替税率は17%です。重要な点は、この税金が再評価額(この例では750ユーロ)に対してのみ適用され、積み立てられた退職金(TFR)の全額に対しては適用されないということです。

納付すべき税額がいくらになるか見てみましょう:

これは、会社が国に代わって天引きする金額です。純増額、つまり従業員にとっての実質的な増額は、総増額から税金を差し引いた額となります。

いよいよ最終段階です。2026年12月31日時点でのマリオの退職金積立額の合計額を知るには、純再評価額を初期元本に足すだけです:

以下の表にまとめたこの段階的なシミュレーションは、各要素が最終結果にどのように寄与しているかを示しています。

2025年12月31日時点で計上されている退職金に対する年次評価額の計算手順を段階的に解説します。

これらの手順を明確に把握しておくことで、計算の検証が可能になり、最大限の透明性を確保できます。このプロセスは論理的ではありますが、正確さが求められ、何よりも常に最新のISTATデータへのアクセスが不可欠です。この重要な点について、どのように最適化できるかを見ていきましょう。

退職金(TFR)の再評価額を正しく算出するため、そして何よりもその経時的な推移を分析するためには、公式データは単に有用であるだけでなく、唯一信頼できる指針となります。実際、再評価係数は静的な数値ではありません。それどころか、経済の変動やインフレを直接反映するものであり、退職金の管理を動的な業務へと変えるのです。

誤りのない計算を行うには、ISTATが定期的に公表している表を参照する必要があります。これらの数値は制度の根幹をなすものであり、退職金の購買力を維持するために不可欠なものです。

その年の途中で雇用関係が終了した場合、一般的な年間係数を適用することはできません。終了した月の特定の係数を使用する必要があります。この些細ながらも極めて重要な点により、計算結果が常にその時点までのインフレ率と整合するようになります。

以下は、2026年の各月について予想される係数の見通しです。各行は、その月に雇用関係が終了した場合に適用される係数を示しており、利用可能なISTATのデータに基づいて算出されています。

この表は、2026年における退職金(TFR)の再評価額を算出するための、ISTAT指数および月次係数をまとめたものです。

ご覧の通り、固定給は月ごとに積み上がっていくのに対し、変動給はISTATの退職金指数に直接連動しています。給与明細を1枚ずつ手作業で管理するのは、非常に手間のかかる作業になりかねません。そのため、多くの企業が、より自動化されたシステムに移行する前に、情報を一元管理するためにPDFファイルをExcelレポートに変換し始めています。

過去のデータを確認することは、現在のデータを入手することと同じくらい重要です。過去の傾向を分析することで、為替レートの変動性を把握し、その結果、将来に向けたより正確な予算予測を立てることができます。

変動性は、退職金(TFR)の再評価に内在する特性です。例えば、2025年12月には係数が2.311148%に達しましたが、2015年12月にはわずか1.5000%でした。こうした変動の波は、インフレが人件費に直接的な影響を与えることを如実に示しています。

係数の過去の推移は、将来のシナリオを構築する者にとって貴重な情報源となります。過去のデータには著しい変動が見られます。より深く掘り下げたい方は、再評価係数の時系列データをご参照いただければ、全体像を把握することができます。

こうした変動を理解することは、単なる会計上の義務のように見えるものを、戦略的計画のツールへと変えるための、最初にして最も重要な一歩です。

退職金(TFR)の再評価を手作業で計算することは、一見簡単そうに見えても、実際には莫大なコストが隠れている作業の一つです。これは毎月繰り返されるルーチン作業です。TFRに関する最新のISTAT指数を調べ、複雑な数式が並ぶExcelシートを更新し、何度も確認作業を行うのです。その結果は?時間の無駄に加え、企業にとって多大な損失をもたらす可能性のあるミスが発生するリスクが極めて高くなります。

この従来型の手作業による断片的なアプローチは、単に非効率なだけではありません。コストに関する明確かつ最新の状況を把握することを妨げるため、人事管理にとってまさに「ブレーキ」となっているのです。ISTATが新しい指数を発表するたびに、このサイクルが繰り返されます。単なる法規制への対応が、低付加価値で反復的な作業へと変貌してしまうのです。

幸いなことに、この悪循環から抜け出すことは可能です。ELECTE データ分析プラットフォームは、まさにこうした問題を根本から解決するためにELECTE 。チームにデータの検索や入力作業を強いる代わりに、このプラットフォームはISTATの公式データソースに直接接続し、係数を自動的に取得して、再評価の計算プロセス全体を管理します。

これは、2つの根本的な理由から、すべてを変えることになる。

中小企業にとって、そのメリットは即座に現れます。人件費をリアルタイムで把握できることが、例外ではなく当たり前になります。そして、常に最新かつ信頼性の高いデータに基づいて予算予測を立てられることは、確かな競争優位性へとつながります。

手作業による手法からの脱却は、単なるプロセスの最適化にとどまりません。それは文化的な変革であり、データに基づく考え方を採用することを意味します。そこでは、正確さと効率性が財務管理および人事管理の基盤となるのです。

しかし、自動化は単なる計算処理にとどまりません。退職金(TFR)のデータを他のあらゆる経営指標と統合し、スプレッドシートでは決して得られない全体像を提供します。人材や予算を管理する担当者にとって、これは即座に業務上のメリットをもたらします。この種の分析のためにデータを整理する方法について実践的なヒントをお探しなら、データ管理用の Excel表の作成方法 に関する記事が参考になるでしょう。

実際には、次のようなメリットがあります:

要するに、退職金(TFR)の計算を自動化するという選択は、法的義務を戦略的な機会へと変えることを意味します。法令への完全な準拠を確保すると同時に、企業の成長に役立てる貴重なリソースを解放することができます。

計算を自動化すれば、真の飛躍を遂げることができます。ELECTE 搭載プラットフォームは、ELECTE 数式を実行するELECTE 、退職金(TFR)の生データやISTATの退職金指数を、すぐに活用できるインサイトへと変換します。なぜなら、真の可能性は計算そのものにあるのではなく、そこから得られる分析にあるからです。

クリック一つで、各部署の人件費に再評価が与える影響を可視化できると想像してみてください。あるいは、インフレの傾向に基づいた正確な予測と現在のコストを比較し、予算の将来シナリオをシミュレーションすることも可能です。ISTATのデータが公表されてから対応するのではなく、それを先取りできるようになります。

この視点の変化により、退職金(TFR)の管理は、受動的で、いわば受け身な活動から、能動的な活動へと転換します。もはやインフレの変動に振り回される必要はなく、それを予測し、その影響をかなり前から管理できるようになります。

これらのデータをどのように活用できるか、具体的な例をいくつかご紹介します:

このようにして、ELECTE 、しばしば負担と見なされがちな会計上の義務を、強力なビジネスインテリジェンスツールへとELECTE 。財務および人事の積極的な管理が、ついに実現可能になります。

最終的な目標は明確です。単に計算するだけでなく、理解することです。各変数が及ぼす影響を理解することで、将来をより確信を持って計画するために必要な主導権を握ることができます。これらのデータをどのように可視化するかについて詳しく知りたい場合は、Excelでグラフを作成する方法に関する当社の記事が、始めるための有益なヒントを提供しています。視覚的な分析は、複雑な数字を明確な意思決定へと変えるための第一歩です。

退職金(TFR)の再評価について話題になると、いつも同じような疑問が浮上します。それは当然のことです。ここでは、よくある質問をまとめ、明確で分かりやすい回答をお届けします。

ISTATのFOI指数(労働者・事務職世帯指数)は、毎月『官報』およびISTATのウェブサイトで公表されています。問題は何か? 毎月手作業でこのデータを検索することは、見落としや転記ミスを招く恐れがあるということです。

ここで、次のようなデータ分析プラットフォームが活躍します ELECTEのようなデータ分析プラットフォームが活躍します。これらは公式データソースに直接接続し、データ取得を自動化します。これにより、ユーザーは手を動かすことなく、常に正確かつ最新の係数に基づいた計算を行うことができます。

いいえ、この点はしばしば混乱を招くものです。年次再評価は、従業員が前年の12月31日までに積み立てた退職金(TFR)の元本に対してのみ適用されます。一方、当該年度中に発生する退職金(TFR)の額については、その年の再評価の対象とはなりません。これは既存の積立額に加算され、翌年の新たな計算基準となります。

デフレの状況、つまりFOI指数の変動がマイナスとなるケースを想定してみましょう。従業員の退職金(TFR)は減額されるのでしょうか?決してそうではありません。 法律にはセーフティネットが設けられています。この場合、再評価の変動部分は単にゼロに設定されるだけです。元本は保護されるだけでなく、年率1.5%という保証された固定金利のおかげで、それでも増え続けます。これは、最低限の確実な成長を保証する仕組みです。

退職金(TFR)の再評価の管理は、複雑で手作業を要する作業である必要はありません。計算式を理解し、TFR用のISTAT指数をどこで入手できるかを知り、そして何よりも自動化を活用することで、法的義務を真の競争優位性へと変えることができます。

手作業によるスプレッドシートからAI搭載プラットフォームへの移行は、単に時間の節約やミスの排除にとどまりません。それは、人件費に関する戦略的な洞察を得て、より正確な予算予測を行い、人事チームをより価値の高い業務に専念させることを意味します。事後対応型の管理から事前対応型の管理へと移行することは、より賢明な意思決定を行い、企業の成長を牽引するための決定的な一歩となります。

人事データを戦略的な意思決定に活かす準備はできていますか? ELECTE仕組みをご確認いただき、管理業務を新たなレベルへと引き上げましょう。

.svg)

.svg)

.svg)