財務諸表の指標分析とは、貸借対照表や損益計算書などの財務諸表の生データを、シンプルで直感的に理解できる指標に変換するプロセスです。つまり、数字を語らせることで、企業の健全性――流動性、財務の堅実性、収益性、効率性――を一目で把握できるようにする手法なのです。

このガイドでは、段階を追って解説していきます。目的は、複雑な計算を実用的で即座に活用できる知見に変えることです。主要な財務・経済指標の読み方を理解することで、数字に振り回されることなく、より迅速かつ賢明な意思決定を行うために、それらを自分の強みとして活用できるようになります。

中小企業の経営者は皆、常に岐路に立たされています。直感を信じるべきか、それともデータを頼りにすべきか?あまりにも多くの場合、決算書は単なる面倒な税務上の義務、あるいは税理士に提出して翌年まで棚上げにするだけの数字の羅列と見なされてしまっています。

もし、それらの数字が貴社の歴史を物語り、その強みを明らかにし、さらに重要なことに、問題が緊急事態になる前に予見できるとしたらどうでしょうか?

ここで登場するのが、指標を用いた財務諸表分析です。これは、冷徹で静的な会計データを、市場を航海するための真の戦略的羅針盤へと変える手法です。

財務分析は、熟練したアナリストや多国籍企業だけの専売特許だという考えは、もはや過去のものとなりました。今日では、利用しやすいプラットフォームのおかげで、これらの指標は、直感ではなく事実に基づいて意思決定を行いたいと考えるあらゆる経営者や起業家にとって、欠かせないツールとなっています。

予算を単なる税金としてしか考えないのは、宝の地図を手に入れておきながら、それをコーヒーカップの受け皿として使うようなものです。その書類の中には、あなたのビジネスの成長に必要な答えが隠されているのです。

指標分析の目的は、単に過去を「読み解く」ことだけでなく、その知見を活用して、より堅実で収益性の高い未来を築くことにあります。それは、会計と戦略をつなぐ架け橋なのです。

このプロセスを通じて、ビジネスにとって極めて重要な疑問に対する明確な答えを、ついに得ることができます:

多くの場合、最初のステップは単にデータを加工可能な形式に変換することです。その点に関しては、PDFファイルをExcelのスプレッドシートに変換する方法に関する当社の解説記事が参考になるかもしれません。

あなたの会社を、市場の海を航海する船だと考えてみてください。安全に航海するためには、2つの重要な要素が必要です。それは、短期的な航海に必要な十分な燃料(流動性)と、予期せぬ嵐に耐えうる頑丈な船体(財務の健全性)です。

流動性とは、給与や仕入先への支払い、税金の納付といった差し迫った財務上の義務を履行する企業の能力のことです。一方、財務の健全性とは、資産と負債の長期的なバランスを指し、経済的なショックに直面した際の企業の構造的な強さを決定づけるものです。

これらは抽象的な概念ではありません。指標を用いた財務分析を通じて正確に測定され、数字が戦略的な指針となります。中小企業(SME)の財務状態を診断するための主要な指標を、一緒に見ていきましょう。

流動性指標は、「もし今日、すべての短期債務を返済しなければならないとしたら、そのための資金として、容易に現金化できる資産が十分にあるか」という極めて現実的な問いに答えるものです。これらは、資金繰りの危機を防ぐための、最初かつ最も重要な警告サインとなります。

最もよく使われる2つの指標は、流動比率と速動比率です。

この指標は、流動資産(現金、売掛金、棚卸資産)と流動負債(買掛金、短期税金債務、満期を迎えるローン返済額)を比較したものです。

その方針は明快だ:流動比率 = 流動資産 / 流動負債

この数値が1.5を超える場合は、一般的に良好な兆候と言えます。これは、短期負債1ユーロにつき、それをカバーできる流動性の高い資産が少なくとも1.5ユーロあることを意味します。もし1を下回った場合、深刻な懸念材料となります。

クイック・レシオは、流動比率よりも保守的な指標です。その考え方は単純で、在庫は安売りせずに短期間で売却するのは容易ではない可能性があるため、計算から除外するのです。

式は次のようになります:流動比率 = (流動資産 - 棚卸資産) / 流動負債

この指標は、最も流動性の高い資産のみを用いて短期債務を返済できるかどうかを示します。1を超える値が最適とみなされます。これは、在庫に手を付けることなく、差し迫った債務をすべて賄えることを意味するからです。

具体例:ある企業の流動資産は20万ユーロ(うち8万ユーロが棚卸資産)、流動負債は12万ユーロである。

- 流動比率:200,000 / 120,000 =1.67(良好な状況)

- 流動比率:(200,000 - 80,000) / 120,000 =1.0(均衡状態にあるが、注視が必要)

流動性が燃料だとすれば、財務の健全性は船の構造に例えられます。これらの指標は、自社資金に対して外部資金にどれほど依存しているかを測るものです。借入への過度な依存は、金利上昇や信用収縮に直面した際、企業の脆弱性を高めてしまいます。

これは財務の健全性を示す主要な指標です。企業の負債総額(負債)と自己資本(純資産)の比率を示しています。

式は次の通りです:レバレッジ = 負債総額 / 純資産

この数値は、株主が投資した資本金1ユーロにつき、どれだけの負債が積み上がっているかを示しています。

最近の分析によると、イタリアの株式会社は財務基盤を強化していることが明らかになった。データによると、自己資本比率は2022年の43.9%から2023年には45.4%へと改善しており、これは自己資金による資金調達能力が高まっていることを示している。これらの詳細については、「イタリア企業決算観測所」で確認することができる。

式や意味をいつでもすぐに確認できるように、役立つ要約表をご用意しました。

主要な流動性指標および自己資本比率を迅速に算出し、解釈するための要約表。理想的な基準値も併せて記載しています。

これらの指標は極めて重要ではありますが、決して単独で解釈すべきではないことを常に念頭に置いてください。その真価は、時間軸に沿って分析し、自社の業界平均と比較したときに初めて発揮されます。そうして初めて、指標を用いた財務分析は、単なる数字の羅列から、戦略的な意思決定を支える強力なツールへと変わるのです。

企業は財務基盤が堅固で手元資金が豊富であっても、利益を生み出さなければ、信号待ちで止まっている強力なエンジンのようなものです。どこにも進めません。収益性指標は、そのエンジンの効率性を測るダッシュボードであり、最も重要な問い――「投資した資本は真の価値を生み出しているか」――に答えてくれるものです。

流動性比率や財務安定性比率は、企業が存続できるかどうかを確認するものであるのに対し、収益性比率は、企業が成長できるかどうかを検証するものです。収益性比率を用いた財務諸表分析を行うことで、単に利益が出ているかどうかだけでなく、何よりも、どのように、そしてどこでさらに利益を伸ばせるかを把握することができます。

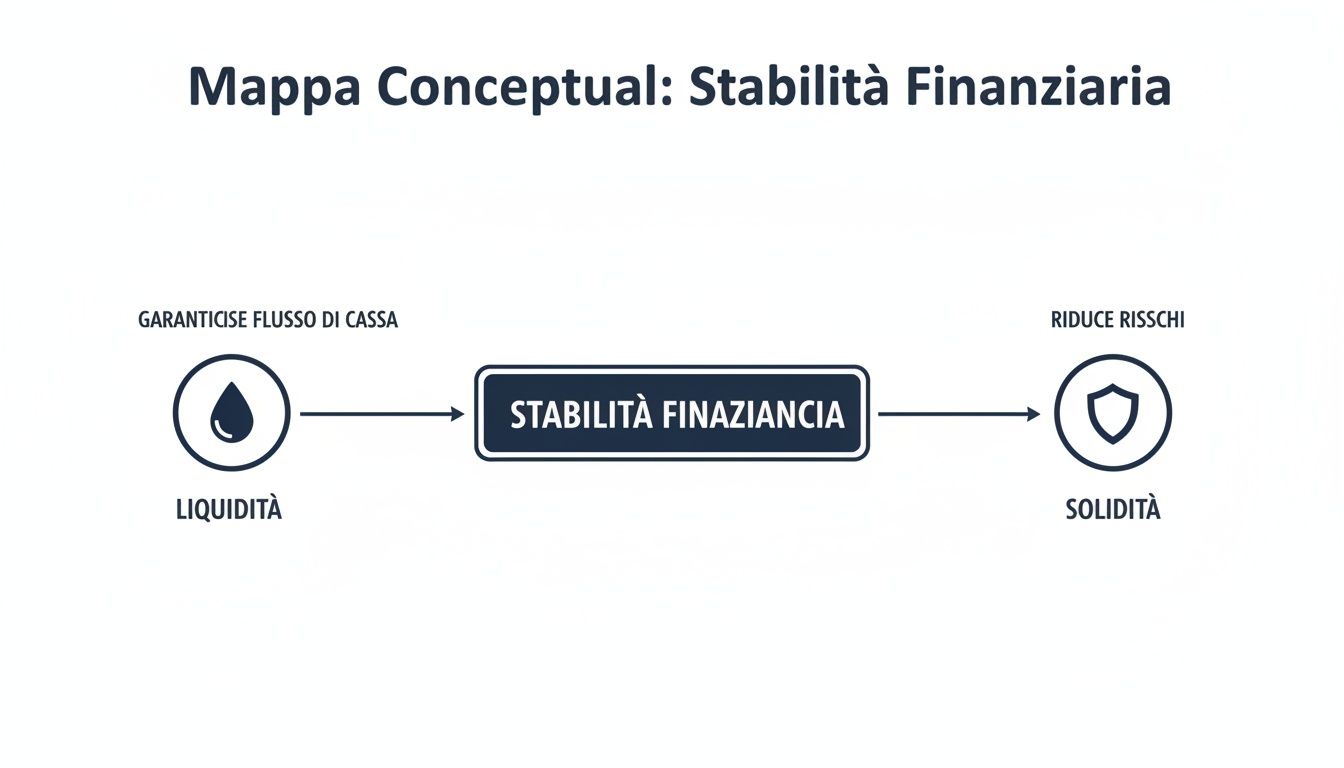

以下の図は、この概念をよく表しています。すでに触れた流動性と健全性が、その基盤を築きます。堅固な基盤があってこそ、長期的に持続する収益性を築くことができるのです。

この図は、財務的に安定し、十分な手元資金と強固な資産構成を備えた企業こそが、真に持続可能な収益性を追求できる唯一の存在であることを示唆している。

自己資本利益率(ROE)は、おそらく株主や投資家が最も注目する指標である。その役割は明確かつ単純明快であり、企業に投資された自己資本1ユーロあたりがどれだけの利益を生み出しているかを測るものである。

その公式は簡単です:ROE = 当期純利益 / 自己資本

ROEが高いことは、その企業が投資家に対して富を生み出しているという明確な証拠です。例えば、ROEが15%ということは、株主が100ユーロ投資するごとに、その企業が15ユーロの純利益を生み出したことを意味します。

ただし、注意が必要です。ROEが非常に高い場合、その裏には「レバレッジ」と呼ばれる多額の借入金という仕掛けが隠されていることがあります。企業が資金調達のために多額の借入金に依存していると、自己資本は減少し、ROEは人為的に「水増し」されてしまいます。そのため、ROEは常に他の指標と併せて見る必要があります。

投資利益率(ROI)は、株主への収益性から、経営全体の効率性へと焦点を移すものです。具体的には、株主や銀行からの投資総額に対して、自社がいかに効果的に利益を生み出しているかを示す指標となります。

計算方法は次の通りです:ROI = 営業利益(EBIT)÷ 総投資資本

ROIは、購入価格に関わらず、収益を生み出すためにリソース(機械、工場、原材料)をどれだけ有効に活用できているかを明らかにします。これは、中核事業のパフォーマンスを測る真の指標です。

具体例: ROIが10%、借入コストが4%の企業は、価値を創出しています。つまり、資金調達にかかるコストよりも多くの利益を上げているということです。もしROIが3%に低下すれば、状況は一転し、その企業は価値を毀損することになります。詳細については、当社の「純投資資本」に関する実践ガイドをご覧ください。

長期的に健全かつ安定したROIは、効率的で適切な企業経営が行われていることを示す最も確かな指標の一つである。

最後に、売上高利益率(ROS)はさらに詳細な指標です。これは、企業が売上高を利益に転換する能力に焦点を当てたものです。この指標は、売上1ユーロあたりにどれだけの営業利益が残るかを示す割合を測定します。

計算式は次の通りです:ROS = 営業利益(EBIT)/売上高

12%の営業利益率(ROS)とは、販売した製品やサービス100ユーロにつき、生産コストや管理費をすべて支払った後、貴社に残る営業利益が12ユーロであることを意味します。

これは、市場で競争力があるかどうか、また価格戦略が機能しているかどうかを判断するための重要な指標です。例えば、売上総利益率(ROS)の低下は、競合他社によって利益率が圧迫されていることや、コストが制御不能になりつつあることを示す兆候となる可能性があります。

結局のところ、財務分析の目的は、企業の真の効率性を明らかにすることにあります。しかし、分析そのものが目的では不十分です。目標は常に改善することであり、例えば、宿泊施設の運営において利益を最大化する方法を学ぶことなどが挙げられます。

指標を用いた財務諸表分析の真価は、ROE、ROI、ROSという3つの指標を、まるで一つの物語を語っているかのように、総合的に読み解いたときに明らかになります。

これら3つの指標を組み合わせて活用することで、企業の業績を多角的に把握することができます。単なる数字を詳細なロードマップへと変え、収益性が高く持続可能な成長に向けた戦略的判断の指針としましょう。

収益性が企業の原動力であるならば、キャッシュフローはそれを日々稼働させ続ける燃料です。帳面上は黒字であるにもかかわらず、資金繰りの悪化により倒産する企業は珍しくありません。だからこそ、回転率指標を用いた財務諸表分析が不可欠なのです。これにより、焦点は「どれだけ稼いでいるか」から「どれだけ早く資金を回収できているか」へと移ります。

この一連の指標は、利益そのものではなく、日々の業務をどれだけ効率的に運営しているかを測るものです。 言い換えれば、在庫や売掛金といった資産を、どれだけ迅速に現金化できているかを示すものです。金融界には「利益は意見、現金は事実」という古い格言があります。これらの指標は、この格言を具体的な戦略へと転換するためのツールなのです。

多くの中小企業にとって、在庫は最も大きな投資の一つです。そして、滞留在庫は、実質的に資金が凍結された状態であり、利益を生み出していないことになります。在庫回転率はまさにこれを測定する指標であり、1年間に棚にある商品をすべて売り切り、完全に補充できる回数を示します。

その公式は簡単です:在庫回転率 = 売上原価 ÷ 平均在庫高

数値が高いのは非常に良い兆候です。商品が動き、売上が伸びている証拠です。一方、数値が低い場合は警鐘を鳴らすべきサインです。これは、陳腐化した在庫がある、購買方針が効果的でない、あるいはさらに悪いことに、市場がもはや求めていない商品を抱えていることを意味している可能性があります。

この指標は、あなたに次のような重要な問いを突きつけます。「在庫に過剰な資金を縛り付けていないか?」「どの商品がキャッシュフローの悪化を招いているのか?」「自社の仕入れ方針は、顧客の実際の需要と合致しているか?」

さらに具体的な数値を知りたい場合は、その双子星を計算することができます: 平均在庫日数.在庫日数 = 365 / 在庫回転率

この数値は、商品が販売されるまでに平均して何日間倉庫に滞留するかを示しています。その目的は?もちろん、顧客への商品供給が途絶えるリスクを冒すことなく、この期間を最小限に抑えることです。

資金繰りを管理する上で、非常に強力でありながら、しばしば過小評価されがちな2つの手段があります。それは、売掛金と買掛金です。これら2つの面で先手を打つことで、銀行に頼ることなく、重要な資金を確保することができます。

DSOとは、請求書を発行してから実際に口座に入金されるまでの平均日数を示す指標です。言うまでもなく、DSOが低いことは、経営状態が極めて良好であることを示しています。

DSO = (売掛金 / 売上高) × 365

回収期間を1日でも短縮できれば、それは即座に企業の資金繰りの改善につながります。もしDSOが60日であれば、それは2ヶ月間、顧客に資金を貸し付けているのと同じことです。これを50日に短縮できれば、銀行口座の残高に大きな違いが生まれます。

DSOと同様に、DPOは貴社がサプライヤーへの債務を返済するのに要する平均期間を測定する指標です。

DPO = (買掛金 / 売上原価) × 365

ここでは状況が一転します。合意事項やパートナーとの良好な関係を損なうことなく、DPOを長く保つことで、手元資金をより長く確保し、それを事業運営の資金に充てることが可能になります。

これらの要素をまとめてみましょう。これら3つの指標を組み合わせることで、「キャッシュ・コンバージョン・サイクル(CCC)」が算出されます。この値は日数で表され、在庫やその他の資源への投資が、実際の現金に変わるまでに要する期間を示しています。

この式は、お金の流れを要約したものです:CCC = 在庫日数(倉庫)+ 売掛金回収日数(DSO)- 買掛金支払日数(DPO)

具体的な例を挙げてみましょう:

貴社のキャッシュフローは次のようになります: CCC = 45 + 60 - 30 = 75日.

これはどういう意味でしょうか?つまり、貴社は75日間、自己資金で運営しなければならないということです。つまり、売上金が入ってくる前に、すべての運営費(給与、家賃、光熱費など)を賄わなければならないのです。このサイクルを、たとえ数日でも短縮できれば、手元資金に直接的かつ非常に大きな好影響をもたらします。

回転率を用いた財務分析は、単なる会計上の作業ではありません。これは、運転資金を最適化し、業務効率が健全かつ堅実で、財務的にも持続可能な成長につながることを確実にするための、真の指揮塔なのです。

自社の指標を算出できたことは、素晴らしい第一歩です。しかし、それはまるで、自分がスプリントに参加しているのかマラソンに参加しているのかも分からずに、走っているスピードだけを知っているようなものです。数字そのものは、たとえどれほど正確であっても、文脈がなければ意味を成しません。指標を用いた財務分析が真に威力を発揮するのは、その数字を「自社の過去の実績」と「競合他社」という2つの重要な要素と比較し始めた時です。

比較を通じてこそ、真の価値が浮かび上がってきます。ここでは、単なるデータを戦略的な洞察へと変えるための2つの基本手法、すなわち「時系列分析」と「業界ベンチマーク」について見ていきましょう。これら2つのアプローチを用いることで、「現在どこにいるか」だけでなく、「なぜその位置に至ったのか」、そして「他社と比べてどの位置にいるのか」を理解することができるようになります。

まず第一に、そしておそらく最も重要な比較対象は、自分自身との比較です。歴史的分析とは、単に現在の財務指標を過去数年間の指標と比較することに他なりません。一見するとありふれた作業のように思えますが、実際には、単年度だけの分析では完全に見逃されてしまうような傾向や動向、そして危険信号を明らかにすることができるのです。

3年間でROIが12%から 9%に低下するのは、単なる下落にとどまらず、効率性における構造的な問題の可能性を示す危険信号である。対照的に、流動比率が着実に改善していることは、流動性管理がますます慎重かつ堅実に行われていることを示している。

この分析は、戦略上極めて重要な疑問に答える手助けとなります:

時系列でデータを比較することで、単一の決算書という静的なスナップショットが、企業の業績を映し出すダイナミックな映像へと変わります。これにより、自社の進む方向性を把握し、手遅れになる前に軌道修正を行うことが可能になります。

歴史的分析が自社の過去との比較で現状を明らかにする一方で、ベンチマーキングは世界全体との比較で現状を明らかにします。つまり、自社の指標を、対象とする業界の平均値と比較することです。

競合他社と比べて、収益性はどの程度でしょうか? 売上の回収期間は市場の標準と合致していますか? こうした比較を行わなければ、業界平均が15%であるにもかかわらずROEが5%であることを喜んだり、競合他社では年3回が標準であるにもかかわらず、自社の在庫回転率が年4回であることを心配したりするリスクがあります。

幸いなことに、こうしたデータを入手することはもはや不可能ではありません。商工会議所や業界団体、財務分析を専門とするプラットフォームといった信頼できる情報源からは、業種別(ATECOコード)の集計データが提供されており、これを参考資料として活用することができます。

ベンチマークを活用することで、以下のことが可能になります:

歴史的分析とベンチマークを組み合わせることで、財務指標分析は単なる退屈な会計作業ではなくなります。それは、単なる数字を中小企業にとって明確な戦略的優位性へと変えることのできる、強力な競争情報ツールとなるのです。

財務分析のためにスプレッドシートと何時間も向き合ったことのある人なら、その流れはよくご存知でしょう。それは、時間がかかり、単調で、落とし穴だらけの作業です。たった一つのデータの入力ミスや、更新されない数式だけで、何時間もの作業が無駄になってしまうこともあります。セルに入力する作業ではなく、戦略立案に充てられたはずの貴重な時間が、そうして失われてしまうのです。

幸いなことに、今日ではもっと賢く、より迅速な方法が存在します。

ELECTEデータ分析プラットフォームは、中小企業における指標を用いた財務分析の常識を一変させつつあります。手作業はもう必要ありません。これらのシステムは、業務管理システムや会計ファイルなどのデータソースに直接接続し、数十もの指標をリアルタイムで算出します。

真の飛躍は、スピードだけでなく、明快さにもあります。数字や数式の迷路に溺れることなく、一目で自社の経営状況が把握できるインタラクティブなダッシュボードが目の前に広がります。

具体的には、これらのプラットフォームでは以下のことが可能です:

これにより、財務諸表の分析は、定期的で手間のかかる作業から、継続的なモニタリングのプロセスへと変わり、まるで貴社のための戦略的な「副操縦士」のような役割を果たすようになります。

重要なのは、データ入力の作業を早く終わらせることではありません。本当に重要なこと、つまりインサイトを分析して、より迅速かつ適切な意思決定を行うことに集中できるよう、時間を確保することです。

しかし、真の転機は、過去だけを見つめるのをやめた時に訪れます。最先端のプラットフォームは、人工知能を活用して現状を把握するだけでなく、明日何が起こるかを予測しています。

AIシステムは、貴社のキャッシュフローの過去データや顧客の支払い傾向を分析することができます。その結果、今後数ヶ月間に発生する可能性のある資金繰りの逼迫を正確に予測することが可能になります。この情報を把握しておくことで、問題が表面化してから対応するのではなく、事前に手を打つことが可能になります。

つまり、自動化は単なる効率化の問題ではありません。それはまさに戦略的な強化策なのです。中小企業に対し、つい最近まで大企業だけの特権だった分析ツールを提供するものなのです。

これらのシステムがどのように機能し、どのようにビジネスの成長を後押しできるかをより深く理解したい場合は、当社のビジネスインテリジェンス(BI)ソフトウェアに関する特集記事をご覧ください。

指標を用いた財務分析が、会計データを戦略的な指針へと変える方法について見てきました。ここでは、この情報を活用して今すぐ会社の成長につなげるための4つの重要なステップをご紹介します。

指標を用いた財務分析は単なる理論上の演習ではなく、情報に基づいた意思決定を行い、中小企業を成功へと導くための最も強力なツールです。生データから明確な洞察を引き出すことで、問題を未然に防ぎ、機会を捉え、リソースを的確に最適化することが可能になります。

今日では、ELECTEのおかげで、こうしたメリットを得るために金融の専門家である必要はもうありません。計算を自動化し、直感的なダッシュボードでKPIを確認することで、戦略立案に集中するための貴重な時間を確保できます。今こそ、財務諸表を単なる義務として捉えるのをやめ、成長のための最強の味方として捉え直す時です。

スプレッドシートの煩わしさなしに、数字を戦略的な意思決定へと変える準備はできていますか? ELECTE どのように貴社の成長をELECTE をご確認いただき、今日からより賢明な意思決定を始めましょう。

.svg)

.svg)

.svg)