財務チームの多くは、データ不足に悩んでいるわけではありません。問題は、データが届くのが遅かったり、散在していたり、活用できる状態にするために手作業が過剰に必要だったりすることにあります。 重要なポイントはここにある。シチズンズ銀行の「財務プロセスにおけるAIに関する2025年レポート」が指摘するように、財務プロセスにAIを導入した企業は、レポート作成時間を50~70%短縮し、アナリストを単なるレポート作成者から戦略的アドバイザーへと変革させ、手作業によるミスを削減している。

多くのイタリアの中小企業にとって、これは「レポーティング」そのものの意味を変えるものです。レポートはもはや過去を写し出すだけの文書ではありません。それは、微弱なシグナルを読み取り、数値を整理し、変動要因を説明し、経営陣がより迅速に意思決定できるよう支援するシステムへと進化するのです。

AIを活用した自律型財務報告書への関心は世界的なものですが、イタリアにおいては、このテーマをより現実的な視点で捉える必要があります。重要なのは、データの質、しばしば異種混在する業務システムとの互換性、GDPRやDORA、そして地域ごとの経済的差異です。技術的な可能性だけに目を向けていると、真の課題である「信頼性の高い意思決定エンジンの構築」を見落としてしまう恐れがあります。

報告が1日遅れるごとに、財務情報の実用的な価値は低下します。イタリアの中小企業の多くにとって、問題は正確な数値を作成することではなく、受注、利益率、売掛金、あるいは資金需要が変化する前に、それらを有益な指針へと変換することにあります。

手作業によるレポート作成の限界はここにあります。会計処理は正確であっても、経営管理の観点からは非効率なプロセスになりかねません。月次決算に複数のシステムからのデータ抽出、照合、チェック、手書きのコメントが必要となる場合、財務チームは重要な兆候を読み解くことよりも、レポート作成に時間を費やすことになってしまいます。

イタリアでは、この制約が他の市場よりも重くのしかかっています。 多くの中小企業は、断片化されたアプリケーション・スタック、地域ごとのデジタル化レベルの格差、そしてトレーサビリティ、業務のレジリエンス、リスク管理に対する規制圧力の高まりの中で事業を展開している。銀行、保険会社、あるいは規制対象のサプライチェーンに関わる企業にとっては、DORAによって導入された枠組みもまた、要求水準を引き上げている。単に自動化するだけでは不十分であり、データがどのように収集、検証され、経営陣が活用できる出力へと変換されるかを証明できることが求められる。

AIを活用した自律型財務レポートは、このボトルネックを解消します。さまざまな情報源からデータを収集し、重要な変動を特定して、分かりやすい説明を生成することで、数値から行動への移行を迅速化します。したがって、その価値は単に時間の節約にあるだけではありません。シグナルの検知、解釈、そして意思決定までの時間を短縮することにあるのです。

優れたレポートとは、単に数字を多く並べたものではない。それは、兆候が現れてから意思決定に至るまでの時間を短縮するものだ。

イタリアの経営幹部にとって、重要な問いは「AIがレポートを作成できるか」ということではない。それは可能だからだ。戦略的な問いは別にある。そのシステムは信頼性が高く、追跡可能であり、既存のプロセスと整合性が取れており、イタリアの中小企業が直面する現実的な制約に適しているか、ということだ。こうした文脈において、このテーマは単なる流行ではなく、実務的な戦略となる。

自律的な財務レポートは、単に見た目が美しいダッシュボードではありません。それは、生データを取得し、それを解釈して、ビジネスにとって理解しやすい結果として提示するシステムです。つまり、単なる可視化から、その解説へと進化するのです。

その違いは、簡単な例えで理解できます。従来のスプレッドシートは、マニュアル車のようです。絶え間ない操作と経験、そして常に注意を払う必要があります。一方、AIを活用した自律型財務レポートシステムは、先進運転支援機能を備えた車に似ています。ドライバーの役割を排除するわけではありませんが、多くの反復作業を処理し、注意を要する点を指摘してくれます。

運用環境において、これはシステムが以下のことができることを意味します:

第一の機能は、データの自動集約です。独立したレポートは、単一の整然としたデータベースから生まれるものではありません。それは、しばしば互いに整合性のないさまざまな情報源を統合することによって生まれます。この技術が重要なのは、手動でのデータ抽出や、同一ファイルの複数バージョンへの依存を減らすことができるからです。

2つ目は予測分析です。ここでは、AIは単に何が起きたかを伝えるだけにとどまりません。相関関係を分析し、繰り返し現れるパターンを特定し、資金繰り予測、リスク評価、不正検知、あるいは変動要因の分析といった業務を支援します。

3つ目は、ストーリーテリングです。これは多くのマネージャーが見落としがちなポイントです。単体のデータだけでは、読者が自ら解釈しなければなりません。一方、巧みに構成されたストーリーは、原因、結果、優先順位を結びつけます。そのため、自立したレポートは財務部門以外でも有用なのです。

経験則として、経営陣が「では、それはどういう意味なのか?」と尋ねなければならないようなら、そのシステムは真の意味で自律的とは言えません。それは単にアウトプットを自動化しただけで、インサイトそのものを自動化したわけではないのです。

真の自律性とは、人がいない状態を指すものではない。それは、人間の新たな役割を指すものである。アナリストは、文書の最終的な作成者という役割を終え、品質、例外、文脈を監督する役割を担うようになる。

自律的なレポートシステムが価値を生み出すのは、そのアーキテクチャが「データの品質」「運用の信頼性」「結果の説明可能性」という3つの要件を同時に満たす場合に限られます。イタリアの中小企業にとって、問題はモデルそのものにあることはめったにありません。むしろ、ERP、Excelシート、業界特化型ソフトウェア、銀行、CRM、そして拠点ごとに異なる独自の業務手順などがばらばらに存在していることが、より頻繁な原因となっています。

したがって、アーキテクチャの第一段階は統合である。システムは、多様なソースからデータを取得し、各入力の追跡可能性を維持し、異なる更新頻度に対応しなければならない。 このプロセスには、非常に具体的な運用上の影響が伴います。例えば、財務部門が日次集計データ、管理会計が月次決算データ、営業部門がほぼリアルタイムのデータをそれぞれ扱っている場合、自律的なレポートはKPIを算出する前に、これらの異なる時間軸を調整する必要があります。つまり、企業内の多様なデータソースとの統合と同様に、コネクタ、マッピングルール、そしてデータストリームを統合するための信頼性の高い基盤が必要となります。

次の段階は、データの正規化です。重複するマスターデータ、整合性のない勘定科目表、表記が統一されていない仕訳理由、不完全なコストセンターなど。これらは一見すると些細な問題に見えますが、上流工程で修正されなければ、その後のあらゆる自動化プロセスにおいて、そのエラーがより速いスピードで複製されてしまいます。

そのため、成熟したシステムでは、中間管理層が設けられています。ここでは、データの検証、例外処理、会計ルールの適用が行われ、不整合が検出された場合は人間による確認が必要となります。イタリアの多くの企業において、これはプロジェクトの中で最も目立たない部分ですが、説得力のあるデモと本番環境で機能するプロセスとの違いを決定づける重要な要素でもあります。

データの整合が取れて初めて、モデルが活用される。そして、あらゆる面で完璧なモデルなど存在しない。

信頼性の高いアーキテクチャでは、各タスクが分離されています。なぜなら、キャッシュ予測、項目分類、異常検知、およびナラティブ生成は、それぞれ異なるロジックに基づいているからです。

機能 レポートにおける役割 経営陣にとっての重要性 予測 現金や収益などの将来動向を推定 短期的な計画立案や意思決定を支援 分類 取引や事象を一貫性のあるカテゴリーに分類 手動による修正を減らし、レポートの可読性を向上 異常検知 取引やKPIにおける異常なパターンを特定 エラー、 リスク、または警告サインを経営陣に提示するナラティブ生成結果や差異を構造化されたコメントに変換するCEO、CFO、取締役会による理解を促進する

見過ごされがちな重要な点は、AIが財務上の判断に取って代わるわけではないということです。AIは判断の役割を再配分するのです。機械が処理量、反復作業、優先順位の決定を担い、人間は例外事項への対応、解釈、および経済的・規制上の影響を伴う意思決定を行うのです。

この点は、イタリアの中小企業においてさらに顕著です。こうした企業では、財務部門が少人数のチームで業務を行い、成長の各段階で導入されたシステムを引き継いで運用しているケースが多いためです。こうした状況下において、適切に設計された自律型アーキテクチャは、人間の関与を排除するものではありません。むしろ、最も重要なポイントへとその関与をシフトさせるのです。

精度は高いものの、不透明なモデルは摩擦を生む。CFOは、経営陣、監査人、そして規制対象の業界においては監督当局に対し、流動性アラート、再分類、あるいは異常の報告について、その根拠を説明できなければならない。

そのため、アーキテクチャは単なる出力結果にとどまるものではありません。ソースデータ、変換、適用されたルール、使用されたモデル、そして結果の根拠をつなぐ論理的な連鎖を保持しなければなりません。具体的には、監査証跡、ルールのバージョン管理、意思決定ログ、そしてデータサイエンティストでない人でも理解できる信頼性指標などが挙げられます。

イタリアにおいて、このテーマは特に重要な意味を持ちます。導入の成否は、システムの技術的な優劣だけでなく、内部統制や事業継続、デジタルレジリエンスに関する要件との適合性にも左右されます。特に、金融機関や関連するICTサプライチェーンに属する事業者にとっては、DORA(データ保護・責任法)の施行も踏まえ、これらの要件はますます厳格化しています。

結論は単純明快だ。自律型システムのアーキテクチャは、単にどの程度自動化されているかだけでなく、負荷がかかった状況下でもどの程度検証可能であるかによって評価されるべきである。この点が、単なる「興味深いツール」と、企業が真に財務上の意思決定の基盤とできるインフラとを分ける鍵となる。

シチズンズ銀行の2025年レポートによると、CFOの63%が、財務プロセスにおけるAIの最も生産的な影響の一つとして支払いの自動化を挙げており、10人中6人近くが不正検知の著しい改善を報告している。 イタリアの企業にとって重要なのは、AIに関する流行に追随することではありません。リソースが限られ、システムが異種混在し、規制の制約が厳しい組織において、自律的なレポーティングがどこで測定可能な成果を生み出すかを理解することです。

イタリアの中小企業において、問題はデータ不足にあることはめったにありません。むしろ、経営管理システム、Excelシート、銀行用ソフトウェア、会計士、そして成長の各段階で構築された業務プロセスなど、データが分散していることが原因である場合がほとんどです。こうした状況下では、自律的なレポートは、業務上の出来事から経営陣の意思決定までの時間を短縮することで、価値を生み出します。

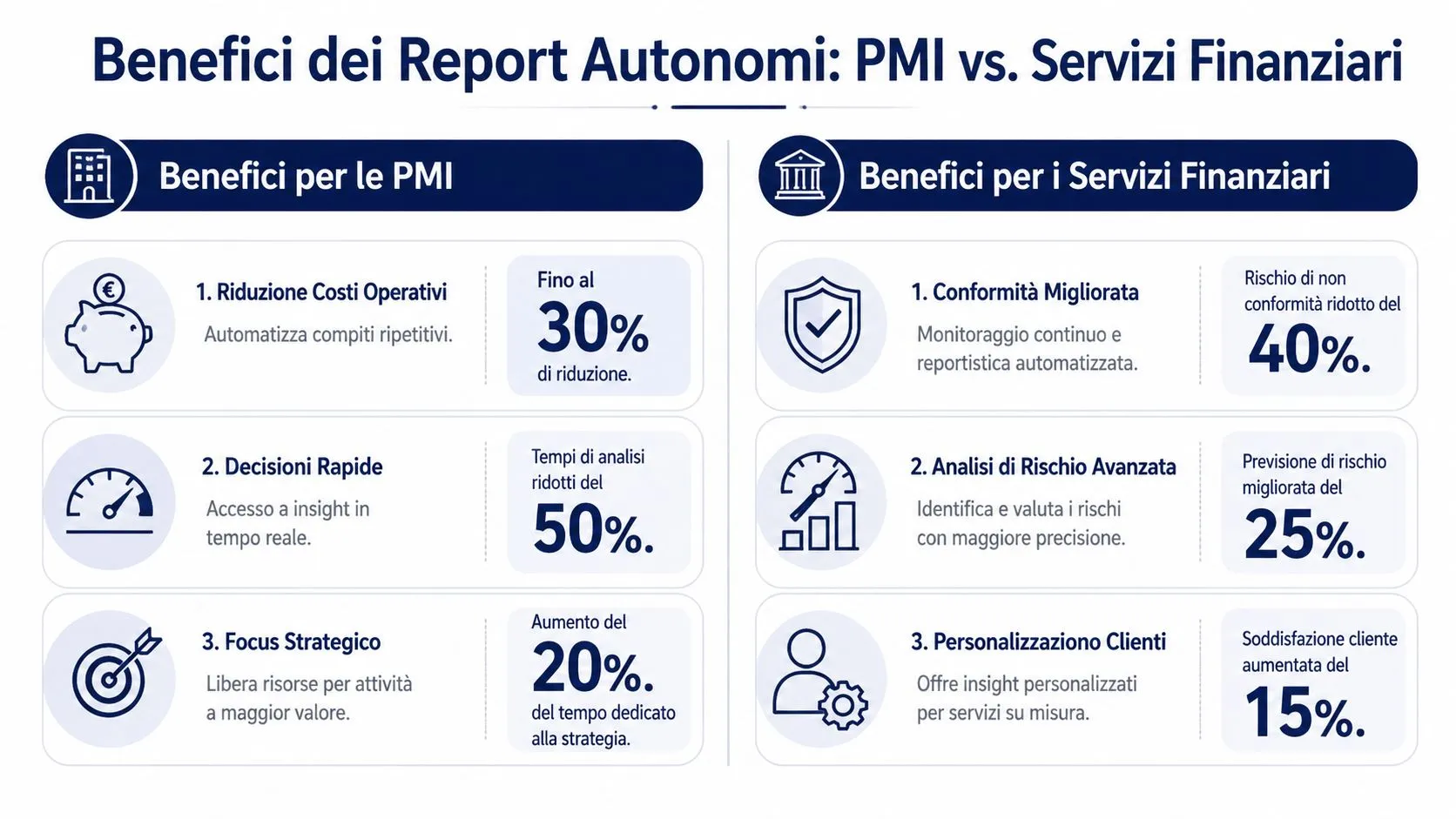

その効果は3つの分野で見られる。

これは組織的なメリットですが、具体的な経済的効果をもたらします。 資金繰りの逼迫、売掛金の回収遅延、あるいは仕入コストの乖離をいち早く察知した企業は、月次決算に反映される前に問題を是正することができます。多くの中小企業、特に南イタリアや、高度なデジタルスキルへのアクセスが不安定な地域においては、その価値はより洗練された分析にあるのではありません。以前は維持できなかった頻度で、信頼性の高い分析を行えることにあるのです。

銀行、保険会社、仲介業者、フィンテック事業者にとって、自律的なレポーティングは異なる価値を持ちます。ここでのメリットは、単に効率性だけにとどまりません。それは、運用コスト、未処理業務、およびエラーのリスクを比例して増加させることなく、膨大な処理量を管理できる能力にもあります。

最も成熟した分野は、依然としてコンプライアンスです。アラートの処理、内部監査のための証拠作成、異常の優先順位付け、例外の記録といったプロセスは、反復的なルールに従うものの、検証可能でなければなりません。AIが追跡可能なロジックを用いてこれらの段階を自動化することで得られるメリットは、生産性の向上だけにとどまりません。監査の質が向上し、経験豊富なチームにかかる負担も軽減されます。

ここには、国際的な導入事例とイタリアの実情との間にある重要な違いも浮き彫りになっています。理論上、システムの自律性はスケールメリットをもたらすはずです。しかし実際には、デジタルレジリエンス、ICTアウトソーシング、事業継続性の要件に縛られる事業者にとって、その価値は、規制上の制約下にあっても実用的な出力を生成できるシステムの能力にかかっています。DORAは、この点を特に重要なものとしています。 レポートの作成が速くても、それが管理可能で、検証可能であり、既存の体制に統合できなければ、ほとんど意味がありません。

また、あまり話題には上らないものの、戦略的にはより重要な効果もあります。自律型システムは、同じ情報が異なる人物、部署、または機能によって解釈される際のばらつきを軽減します。

複数の工場や関連会社を持つ中小企業にとって、これはより統一された基準で業績を比較することを意味します。金融機関にとっては、同様の例外事例をより一貫性があり、記録可能な方法で処理することを意味します。いずれの場合も、標準化は業務上のノイズを低減するため、意思決定の質を向上させます。

有用な結論はこうだ。自律的なレポートが最良の結果をもたらすのは、データ量が多い場合ではなく、遅延や不整合、手作業によるチェックが繰り返しコストとなる場合である。イタリアの中小企業にとって、このコストは経営陣の時間の浪費として表れる。金融サービス業界では、オペレーショナルリスク、規制圧力、そして秩序ある事業拡大の阻害という形でも現れる。

最もよくある間違いは、モデルの質がコンテキストの質よりも重要だと考えてしまうことです。実際には、欠陥のあるデータ、管理されていない例外、あるいは誤った仮定を自動化してしまうと、自律的なレポーティングシステムは危険なものとなります。

原理は単純です。ソースデータが不完全、重複、あるいは歪んでいる場合、システムの処理速度は向上するかもしれませんが、処理の質は向上しません。この問題は、ERPシステム、Excelからのエクスポートデータ、ローカルの会計ソフト、そして統一されていない過去のデータなどを組み合わせている企業において、特に深刻です。

繰り返し発生する課題は、多くの場合次のようなものです:

イタリアの状況において、バイアスのリスクは単なる理論上の問題ではない。それは地域的な問題である。2025年のイタリア銀行の報告書は、イタリア固有のデータで学習されていないAIモデルは、北イタリアに偏ったデータセットの影響により、南部企業の信用リスク予測を27%も誤る可能性があることを指摘している。これは、前述の結果を要約したPMCに掲載された研究でも報告されている。

この事実は、経営幹部にとって重要な意味を持ちます。平均的には正確に見えるシステムであっても、文脈への配慮が特に求められる分野においては、かえって歪んだ結果をもたらす可能性があります。南部の小規模・中堅企業、地域特有の季節変動が激しい小売業者、あるいは特定の地域産業に携わる企業にとって、現実の一部しか反映していないデータに基づいて意思決定を行ってしまうリスクがあるのです。

重要なポイント:汎用的なモデルは、実際の状況に直面するまでは効率的に見えるかもしれない。

バイアスに加え、コンプライアンスという課題もあります。GDPR、内部統制、および欧州の枠組みで議論されているようなレジリエンス要件は、アクセス、追跡可能性、責任、データ管理への注意を求めます。規制の動向についてさらに詳しく知りたい方は、欧州AI法(European AI Act)の法的枠組みに関するELECTEの分析をご覧ください。

2つ目のテーマは、経営上の「ブラックボックス」です。システムが説明的なレポートを生成するものの、結論がどのような根拠に基づいているかを示さない場合、問題は単なる規制上の問題にとどまりません。それは実務上の問題でもあります。真面目なCFOであれば、チームが正当化できない結果に基づいて重要な決定を下すようなことは決してありません。

だからこそ、課題は単にAIを導入することではありません。前提条件、限界、そして論理的連鎖を明らかにするAIを導入することなのです。

自律型レポート作成プロジェクトは、単なる新しいソフトウェア機能の導入ではなく、業務プロセスの変革として捉えることで成功する。

まず始めに、範囲は限定的だが重要なユースケースを選ぶのが最善です。例えば、月次売上レポート、キャッシュフロー予測、利益率の照合、事業部門ごとの差異分析などです。逆に、最初からすべてを統合しようとしてしまうのは間違いです。

効果的なシーケンスは、次のような論理に従います:

多くの企業はレポートの自動生成に注力するあまり、ガバナンスを軽視しがちです。これは大きな損失を招く過ちです。利用範囲を拡大する前に、誰がデータを検証し、誰が例外を処理し、誰が機密性の高いコメントを承認するのか、また分析ロジックのバージョン管理をどのように行うのかを明確にしておく必要があります。

地盤に設置する要素は少ないが、極めて重要である:

基礎を固めた後は、実装の実例や実務的な考え方についても確認しておくと良いでしょう:

適切に構築されたプロジェクトは、単にレポートが「早く完成する」という事実だけで評価されるものではありません。効率性、信頼性、そして経営陣による採用度といった要素が組み合わさって評価されるものです。

正しい質問は次の通りです:

初期の成功が信頼性を生み出します。その信頼性によって、このモデルを他のプロセスにも拡大することが可能になります。こうして、自律型レポートは単なる実験の段階を脱し、企業の能力として定着していくのです。

イタリアにおいて、課題は単に金融分野におけるAIの用途を理解することだけではありません。社内にデータサイエンティストがおらず、大規模な予算や完璧なデータアーキテクチャを持たない企業にとっても、AIを活用可能なものにすることです。 この格差は現実のものだ。世界経済フォーラム(WEF)の金融サービスにおけるAIに関する詳細レポートによると、ISTATの2025年データでは、従業員数10~49人のイタリアの中小企業のうち、財務分析にAIを活用しているのはわずか18%にとどまっている。これに対し、EU平均は35%である。

このデータからは、一見しただけでは分かりにくい解釈が示唆される。イタリアの市場が今最も必要としているのは、より高度なモデルではない。必要なのは、より利用しやすく、導入が簡単で、迅速な連携が可能であり、かつ欧州の規制環境に対応した管理機能を備えたツールである。

こうしたニーズに応えるのが、中小企業向けAI搭載データ分析プラットフォーム「ELECTE」です。具体的には、このプラットフォームは企業のデータソースを連携させ、前処理を自動化し、分析を実行することで、技術的な知識がないユーザーでも理解しやすいレポートを作成できるようにします。この仕組みがレポート作成においてどのように機能するかを確認したい方は、ELECTEのレポートビルダー機能をご覧ください。

注目すべき点は、単に最終的なドキュメントの自動化だけではありません。重要なのは、プロセス全体における摩擦を軽減することです。データの連携、標準化、インサイト、可視化、そしてストーリーテリングが一体となって機能しなければなりません。これらの要素のうち一つでも手作業のままでは、そのメリットは急速に薄れてしまいます。

イタリアの中小企業にとって、このアプローチは、最も一般的な障壁に対処する点で重要である。技術的な複雑さ、データの断片化、専門人材の不足、そして結論に対する人的な管理を維持する必要性などである。言い換えれば、AIがすべてを自動で行うと約束したからといって、その導入が進むわけではない。システムによってレポート管理が容易になることで、初めて導入が進むのである。

AIを活用した自律型財務レポートの導入を検討しているなら、押さえておくべきポイントは少ないですが、いずれも極めて重要です。

データから結論に至るまでの流れが明確になるプラットフォームを選びましょう。その流れが見えない場合、そのシステムは重要な意思決定を行う準備が整っていません。

戦略的な要点は次の通りです。真に有益な自律性とは、人間の介入がないことではありません。それは、検証、判断、優先順位の決定といった、真に重要な場面における人間の関与なのです。

AIを活用した自律的な財務レポートは、財務部門を「事後対応型」から「先見型」へと変革しています。これこそが重要な変化です。データの収集や整理に費やす時間は減り、その代わりに、兆候を読み取り、リスクを評価し、的確な判断を下すことに時間を割けるようになります。

しかし、イタリアの中小企業にとって、技術だけでは不十分です。堅牢なアーキテクチャ、信頼性の高いデータ、バイアスの管理、そして規制上の制約に対する真剣な検討が必要です。これらの要素が揃っていれば、AIは経営判断に取って代わるものではありません。むしろ、判断をより迅速に、より的確に、そしてより一貫性のあるものにしてくれるのです。

もはや「これらのシステムを導入すべきか」という問いは意味をなさなくなった。重要なのは、それをうまく実現するためにどのような道筋を築くかということだ。

自動化されたレポート、ストーリー性のあるインサイト、予測分析を意思決定プロセスにどう取り入れるか検討したい場合は、その仕組みをご覧ください ELECTEの仕組みをご確認ください。

.svg)

.svg)

.svg)

.webp)

.webp)

.webp)

.webp)