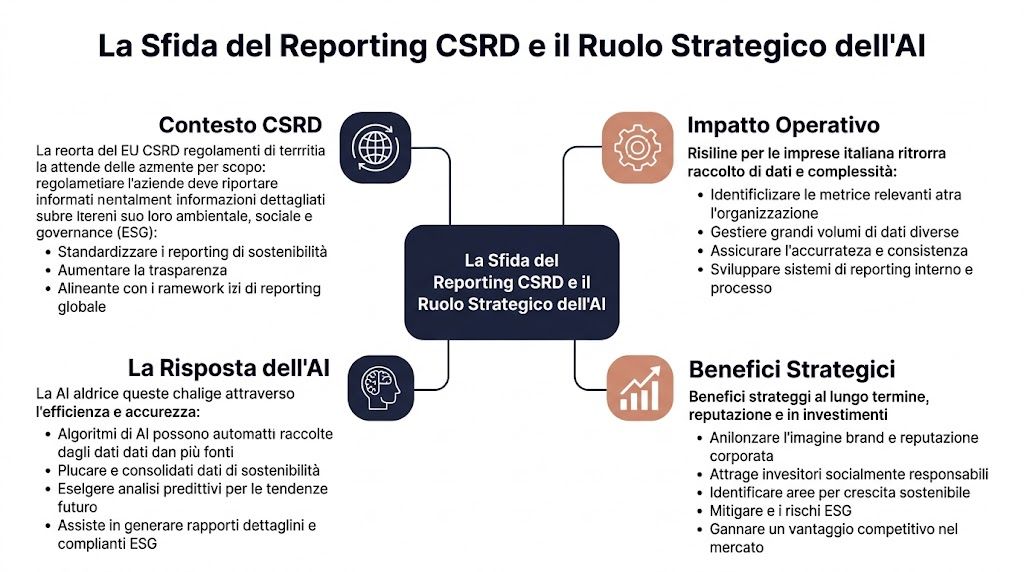

CSRDにおいて最も過小評価されている部分は、報告書の作成そのものではありません。それを実現するための業務体制こそが、最も重要なのです。 この指令では1,000以上のデータポイントに関する報告が求められており、500社のサプライヤーを抱える製造企業の場合、これは1サイクルあたり1,500~2,000件の文書分析に相当します(ESG報告のAI自動化に関する市場分析)。CFOにとって、これは単純な事実を意味します。つまり、問題は単なる規制上の問題ではなく、産業上の問題であるということです。

朗報は、AIがこの複雑さを管理するための具体的な手段になりつつあることです。CSRD報告のためのAI駆動型手法を用いれば、適切な初期データがあれば、手動によるデータ収集にかかる時間を最大70%短縮でき、データ処理の精度を手動プロセスの78%から 95%まで高めることができます(CSRD監査におけるAI活用の実践ガイド)。悪いニュースは、多くのイタリア企業が、データの散在、不十分な管理、説明可能性の低いモデル、そして不十分なガバナンスといった落とし穴を過小評価していることです。

CSRD報告のAI自動化を検討されているなら、重要なのは単にプラットフォームを購入することではありません。重要なのは、監査に耐え、納期を守り、データの品質を確保できるプロセスを構築することです。ここでは、私がCFOに対して提案するのと同じアプローチで執筆した、現実的なガイドをご紹介します。明確なプロセス、明示的なトレードオフ、具体的なメリット、そして問題になる前に管理すべきリスクについて解説しています。

多くのイタリアの中小企業にとって、問題はCSRDにより多くのデータが必要とされることを理解することではありません。問題は、監査で説明のつくデータを、財務部門の業務スケジュールに合致する締め切りで作成しつつ、ファイルや照合作業、管理されていないバージョンの数を増やさないようにすることです。

CSRD報告は、非常に多様な情報源を統合する必要があるため、その難易度は高まります。ERP、購買、人事、請求書、環境データ、サプライヤーアンケート、PDF文書、方法論に関する説明書などを、単一の検証可能かつ再現性のあるプロセスに統合しなければなりません。このプロセスが手作業のままであれば、CFOはリスクが最も高い領域、すなわちデータの品質、業務上の責任、および修正の追跡可能性において、可視性を失うことになります。

中規模企業では、よく同じようなパターンが見られます。財務チームが報告業務を統括しているものの、情報の相当部分が各部門や外部コンサルタント、サプライヤーに分散したままになっています。その結果、業務が遅延するだけでなく、統制体制も脆弱なものになってしまいます。

典型的な兆候は以下の通りです:

CSRDに関する問題のほとんどは、最終レポートの段階で生じるものではありません。それより数ヶ月前の、データの収集や整理の段階で生じるのです。

イタリアの中小企業にとって、この点は大手企業よりも重くのしかかる。組織体制はよりスリムで、システムの統合度は低く、方法論の管理は往々にして少数の担当者に依存している。そのうちの誰かが異動したり退職したりすれば、プロセスは即座に弱体化してしまう。

AIは、特に処理量が多く、標準化の度合いが低い業務において役立ちます。文書の分類、多様なソースからのフィールドの読み取り、データポイントとESRS要件の関連付けの提案、異常の検知、欠損値の特定、そして利用可能なデータと整合性のある説明文の草案作成を行うことができます。

ただし、これは管理された基盤の上で稼働する場合にのみ、効果を発揮します。情報源や責任の所在が明確に整理されていないと、どんなに優れたAIエンジンであっても、誤りや曖昧さ、矛盾を助長してしまうことになります。そのため、優先すべきはツールそのものではなく、CSRD報告に関連する情報フローやデータソースの構造なのです。

実際には、自動化は、反復的な作業を減らし、重要な工程における人間の関与を高める場合に意味をなす。

| エリア | 手動プロセスにおけるリスク | AIの有効な活用 |

|---|---|---|

| コレクション | 入力の乱れと絶え間ない遅延 | 文書の収集と分類 |

| 正規化 | 異なる形式や誤った変換 | フィールド、単位、および構造の標準化 |

| 確認 | 遅れた、あるいは不完全な確認 | 異常、ギャップ、不整合に関するアラート |

| 監査証跡 | 断片的な証拠 | データ、ソース、およびレビューの工程間の関連付け |

ここには現実的な視点が必要だ。妥当な数値を算出するものの、どの文書からその数値を抽出したのか、どのような論理で変換したのか、誰が検証したのかを明確に説明できないAIシステムは、古い問題を解決するどころか、新たな問題を生み出してしまう。

監査において重要なのは、出力結果が「正しく見えるか」ということではありません。重要なのは、その結果に至るまでのプロセスを再現できるかどうかです。これこそが「ブラックボックス」の問題点です。チームがデータの出所、適用されたルール、発生した例外、そして最終承認の経緯を示すことができない場合、その報告の正当性は損なわれてしまいます。

そのため、私は常に、AIを専門的な判断の代わりとしてではなく、前処理や検証のためのツールとして扱うよう勧めています。責任は依然として内部にあります。特にスコープ3、二重のマテリアリティ、および推定値や方法論上の仮定に関連する説明についてはそうです。

真のメリットは、単に「レポート作成を早く済ませる」ということではありません。具体的には、以下の3つのリスクを低減することにあります:

これら3つの成果が見られないのであれば、その企業はCSRD報告を改善できていないことになる。単に、まだ脆弱なプロセスに技術を追加しているに過ぎない。

私の経験では、イタリアの中小企業におけるCSRD自動化プロジェクトが失敗する原因は、選択したプラットフォームの限界よりも、管理されていないデータにある場合がほとんどです。重要なのは、既存のプロセスにAIを追加することではありません。重要なのは、検証可能な手順と明確な責任分担を備え、監査に耐えうるワークフローを構築することです。

まず最初に決定すべきは、情報の範囲です。企業にとってどのESRSデータポイントが重要か、それらが現在どのシステムにあるか、どのデータが不足しているか、そして誰がそれらを検証すべきかを特定する必要があります。この全体像が把握できていなければ、自動化によってエラーが増えることにもつながります。

イタリアの中小企業にとって、課題は技術的な面だけにとどまりません。多くの場合、環境データ、人事データ、サプライチェーンデータは、ERPシステム、Excelシート、サプライヤーポータル、PDF文書などに分散しています。AIは情報源を分類し、規制要件と利用可能なデータとの関連性を提示する手助けをすることができますが、その関連性を確認する責任は依然として企業内部にあります。

この段階での成果物は、6つのフィールドからなる操作用マトリックスです:

このマトリックスが不完全である場合、そのリスクは単なる理論上のものにとどまりません。監査の際、なぜその指標が、その範囲と情報源でレポートに盛り込まれたのかを説明することが難しくなります。

プラットフォームの選定は、単なる生産性だけでなく、内部統制の観点からも行う必要があります。デモが良くできているだけでは不十分です。システムが変換の履歴を残し、バージョン管理を行い、権限を適切に管理し、生データから最終出力に至るまでのプロセスを可視化できるかどうかを確認する必要があります。

CFOとしては、ベンダーに対して以下の4つの具体的な質問を投げかけるべきです:

アプリケーション連携についても、早急に確認しておく価値があります。社内システムとの連携が不十分なプラットフォームでは、手作業による照合作業や頻繁な例外処理が発生し、決算までの期間が長引くことになります。そのため、主要な社内データソースへのコネクタの品質を事前に確認しておくことが重要です。

ここで既に「ブラックボックス」という問題が浮上します。ベンダーが、モデルがどのように文書を分類し、異常を検知し、あるいはナラティブの草案を提案するのかを示せない場合、その問題は後々、たいてい最悪のタイミングで表面化することになります。

多くのプロジェクトがここで信頼性を失ってしまう。AIは短時間で大量のデータを処理できるが、不整合な記述や異なる単位、整合性の取れていない範囲、あるいは部署ごとに異なるルールでアップロードされたファイルなどを、自力では修正できない。

注力すべき活動は3つあります:

ここには現実的なトレードオフが存在します。データ入力の自動化を進めれば進めるほど、上流工程における品質管理ルールへの投資を増やす必要があります。そうしなければ、財務チームは手作業を削減するどころか、システムによって生成された例外の検証に追われることになってしまいます。

設定ミスを防ぐための実用的なルールがあります。すべての自動フローには、技術的な知識のない人でも理解できる照合チェックを設ける必要があります。そのチェックがプラットフォームを設定した人だけにしか理解できない場合、プロセスは脆弱なままとなります。

データの流れを整理した後、AIは目に見える価値を生み出すことができます。異常を検知したり、文章の草案を作成したり、繰り返し発生する項目の入力作業を支援したりすることが可能です。ただし、方法論上の仮定、連結範囲、あるいは推計や情報ギャップに関する説明など、特に重要な部分はモデルに任せるべきではありません。

最も信頼できる方法は以下の通りです:

中小企業において、隠れたリスクとなるのは、文章が巧みに書かれていることへの過度な信頼です。洗練された文章の裏には、根拠の弱い資料が隠されている可能性があります。そのため、承認前に必ず次の2点を確認するようお願いしています。それは、各主張の出典がどこにあるか、そしてシステムがどのようなルールに基づいてその主張を導き出したか、という点です。

本番稼働はプロジェクトの終わりを意味するものではありません。それは、自動化システムが、新たなデータや実際の例外事象、モデルやテンプレートの変更といった状況下で、月を追うごとにその有効性を証明していかなければならない段階の始まりなのです。

最低限のガバナンスでは、以下の点を明確にするべきである:

| 対象範囲 | この質問を閉じる |

|---|---|

| 所有権 | 開示前にデータを承認する者 |

| 例外 | 異常が許容範囲内であるかどうかを判断するのは誰か |

| バージョン | レポートにはどのバージョンのデータが反映されるか |

| 監査証跡 | 証拠はどこに保管されているのか |

| AIモデル | いつ更新されるのか、そして誰が変更を承認するのか |

小規模な企業では、業務上のリスクがごく少数の担当者に集中していることがよくあります。ルールや例外、データ読み込みのロジックを把握しているのがたった一つの部署だけである場合、自動化は担当者の記憶に依存したままとなります。これは構造的な改善とは言えません。

適切に実装されたAIは、3つの測定可能な成果をもたらします。手動による修正の減少、監査時の議論の減少、そして完了時期の予測可能性の向上です。これら3つの要素のいずれかが欠けている場合は、AIの利用を拡大する前に、プロセスの設計を見直すことをお勧めします。

自動化への投資を行う前に、社内の準備状況を確認しておくことが重要です。大規模なエンタープライズ向けのシステムは必要ありません。重要なのは、自社が現在何を持っているか、何が不足しているか、そしてプラットフォームに委ねるべきでないことは何かを明確にすることです。

問うべきは「データは十分にあるか?」ではなく、「追跡可能で、一貫性があり、適切に管理されたデータがあるか?」です。その答えが定かでない場合は、自動化に向けた準備をより万全に整える必要があります。

以下の点を確認してください:

良好な初期状態とは、完璧であることを意味するわけではありません。それは、重要なデータにはすべて、少なくとも1人の責任者、特定可能な情報源、および検証基準が存在することを意味します。

多くのプロジェクトは、技術的な理由ではなく、他の要因によって行き詰まってしまう。プラットフォームは整っているものの、その範囲を決定する者も、採用を承認する者も、部門間の対立を解決する者もいないのだ。

組織的な準備には、少なくとも4つの明確な選択が必要です:

CSRDプロジェクトが成功するのは、企業がデータの責任者を明確に決定したときであり、新たな技術レイヤーを導入したときではない。

中小企業にとって、最も効果的なモデルは多くの場合、ハイブリッド型です。データの収集、分類、整合性チェックについては高度な自動化を行い、対象範囲の選定、重要性の判断、説明文の作成、および最終承認については人間が責任を持って行います。

自動化は、日々の業務に変化をもたらす場合に意味を持つ。小売業と金融業界は、それぞれ異なる理由から、その効果がすぐに表れる2つの分野である。

イタリアの小売業界において、ボトルネックとなるのは往々にしてサプライチェーンである。 ダブルマテリアリティの評価は、インパクトに関するデータが判読しにくい形式であったり、比較できない形式であったりすると、その精度が低下してしまう。デロイトが引用した報告書によると、イタリアの小売中小企業(SME)の52%は、インパクトに関する詳細なデータを保有していない。まさにこの点において、AIはベンチマークを加速させることができるが、サプライチェーンのデータが不十分なことに起因するバイアスには注意が必要である(ダブルマテリアリティ分析とAI)。

具体的には、小売業界において適切に設計されたワークフローは、次のような流れに従います:

有用な成果物は、最終的な数値だけではありません。例外の一覧、情報源の質、そして仮定の経緯も含まれます。これこそが、レビューにおいて真に役立つ要素なのです。

ストーリーテリングの面において、多くの企業は分析能力だけでは不十分であることに後になって気づきます。分析結果を分かりやすく提示することも必要不可欠です。この点において、Data Storytelling Academyが提供する「効果的なレポートの書き方」ガイドは、技術的な証拠を経営陣、監査人、ステークホルダーが理解しやすい形に変換するのに役立つため、非常に有用です。

金融分野では、その流れが異なります。重要なのは、単に物理的なデータや供給データを追うことではなく、リスク、エクスポージャー、社内ポリシー、および開示情報を一貫性を持って結びつけることです。この点において、AIは、重要な課題の分類、定性的な情報の分析、およびコンプライアンスチームが最終調整を行うための草案作成において、特に有用です。

一般的なワークフローには以下が含まれます:

| 段階 | 具体的な成果 |

|---|---|

| 社内からの意見収集 | 重要なESGリスクのリスト |

| 文献分析 | 方針、管理体制、およびギャップの概要 |

| 分類 | 開示事項のテーマ一覧 |

| 人的レビュー | 範囲と言語の承認 |

| 報道 | ストーリーセクションと管理ダッシュボード |

金融業界において、重要なのは「より速く入力すること」ではありません。同じデータを異なる定義で生成している部門間の不整合を解消することです。

中小企業にとっての問題は、スタックに追加する別のプラットフォームを見つけることではありません。問題は、データ、制御、出力を、チームが実際に活用できるワークフローとして統合することです。

中小企業向けのAI搭載データ分析プラットフォーム「ELECTE」は、サプライチェーン全体をカバーするため、このような状況において有用です。多様なデータソースを連携させ、データを前処理し、異常の検出を容易にし、複雑なデータセットを技術的な知識のないユーザーでも理解できるインサイトへと変換します。

CSRDの文脈において、このアプローチは主に以下の3つの点で役立ちます:

開示の最終段階においては、明確かつ再利用可能な成果物を作成できることが特に重要です。自動生成かつカスタマイズ可能なレポートを作成するために設計されたレポートビルダーの仕組みこそが、依然として関連性のない文書、並行するバージョン、遅延した集計といった問題を抱える多くのCSRDプロセスにおいて欠けている要素なのです。

適切なプラットフォームは、経営陣の判断に取って代わるものではありません。それは、経営陣が適切な判断を下すことを妨げる反復的な作業を排除するものです。

ここでこそ、「アナリティクス・ファースト」のアプローチが真価を発揮します。レポート作成を、単にレイアウトを施して仕上げる最終的なファイルとして扱うのではなく、より体系化され、可視性が高く、管理しやすいデータ処理プロセスの自然な成果物として捉えるのです。

サステナビリティ・レポーティングにおけるAIの導入が失敗するのは、技術が未熟だからではありません。企業が、モデルだけでは判断できないような判断力や文脈、説明を必要とする業務をAIに割り当てた場合に、失敗するのです。

イタリアでは、AIの透明性の欠如が、CSRDへの対応を迫られている中小企業の62%にとって障壁となっており、同様の状況下では、監査で却下されるケースの28%が説明不可能なモデルに起因している(中小企業向けAIとサステナビリティ・レポーティングに関する調査)。このデータをしっかりと読み解く必要がある。 リスクは「AIが誤りを犯す」ことではない。リスクは「企業がその結論に至った経緯を説明できない」ことにある。

具体的な対策は以下の通りです:

多くのCFOにとって、この課題はより広範な規制ガバナンスとも関連しています。欧州の規制動向は、透明性の向上、監視の強化、そして解釈不能なモデルへの盲目的な依存の低減という方向へ明確に進んでいるため、欧州AI法(European AI Act)のコンプライアンスの枠組みや要件を念頭に置いておく価値があります。

もう一つの落とし穴は、よりありふれたものですが、往々にしてより深刻な被害をもたらします。データの品質が低い場合、自動化によって既存のミスが加速されてしまうのです。これは特に、仕様の統一が不十分な仕入先からの書類や、範囲の不一致、部門間の定義の相違がある場合に起こりがちです。

最も効果的な防御策とは、理論上のものではなく、実践的なものである:

| リスク | 実践的な緩和策 |

|---|---|

| データが不完全 | 必須項目のルールと例外のブロック |

| 一貫性のない単位 | 集中管理 |

| 複数のバージョン | すべての開示情報に対する単一の信頼できる情報源 |

| 根拠のない主張 | 裏付けとなる証拠の提出義務 |

最も効果的なモデルは、やはり「ヒューマン・イン・ザ・ループ」型です。AIがデータを収集、分類、報告、準備を行い、チームが検証、解釈、承認を行います。

はい、ただし一定の範囲内での話です。AIは、PDFや自由記述式のアンケート、添付ファイル、形式の統一されていない文書を読み取るのに役立ちます。フィールドの抽出、繰り返し出現するカテゴリの認識、情報の欠落の指摘といった作業には適しています。しかし、CSRDの適用範囲においてデータの正確性をAIだけで保証するには不十分です。常に検証ルールを設け、例外については人間による確認を行う必要があります。

依然として中心的な役割を担っています。AIは、企業の代わりに重要性の判断、対象範囲、方法論、最終的な仮定を決定するものではありません。財務・コンプライアンスチームがルールを策定し、例外を承認し、開示内容の一貫性を確認し、報告書が実際の事業モデルを反映しているかを検証します。一方、監査人は、追跡可能な記録、証拠、および再現可能なプロセスを必要とします。

AIがレポート作成に導入されても、人間のチェックがなくなるわけではありません。むしろ、その重要性は高まり、より的確なものとなります。

多くの中小企業が想像している以上に重要です。完璧な厳格さは求められませんが、最低限のルールは必要です。一貫性のあるファイル名、必須項目、データの所有権、承認ルール、そして整然とした文書管理。こうした規律がなければ、自動化は不完全なままです。

はい。プロセスが適切に構築されていれば、CSRDのために収集されたデータは、調達、リスク管理、経営管理、さらには投資家や顧客との対話においても有用なものとなります。真のメリットは、単に「報告書を作成すること」だけではありません。より良い意思決定を行うための、より優れたデータ基盤を得られることにあるのです。

いいえ。一般的には、最も重要かつ反復的な業務フローから着手するのが賢明です。例えば、サプライヤーからのデータ収集、部門間の照合、あるいは更新頻度の高い開示資料の草案作成などが挙げられます。誤ったアプローチは、ガバナンスのルールを確立せずに、すべてを一気に自動化しようとしてしまうことです。

デモを見るよりも、そのプロセスに注目してください。プラットフォームが変換の履歴を残せるか、例外処理に対応しているか、出力とソースを紐付けられるか、技術的な知識がないユーザーでも利用できるか、そして既存のシステムと連携できるかを確認してください。CSRDレポート作成のための信頼できるソリューションとは、単に文書作成のスピードを上げるだけでなく、業務効率の向上に役立つものでなければなりません。

CSRDコンプライアンスをより体系的で、追跡可能かつビジネスに役立つプロセスに変えたいとお考えなら、その方法をご覧ください ELECTE が、データソースの連携、レポートの自動化、そしてエンタープライズレベルの複雑さを伴わずに明確なインサイトを得るために、どのように役立つかをご覧ください。

.svg)

.svg)

.svg)