Je bevindt je waarschijnlijk in een heel herkenbare situatie. Je hebt een analysesysteem voor verkoopprognoses, een tool voor klantbeoordeling of een instrument voor het rangschikken van sollicitaties geïmplementeerd. Dan lees je termen als ‘AI Act’, ‘high-risk’ en ‘sancties’, en het gevoel is onmiddellijk duidelijk: nog meer complexiteit, nog meer kosten, nog meer risico.

Die reactie is begrijpelijk, maar daar gaat het niet om. De AI-wet bestraft niet wie AI gebruikt. Ze bestraft wie AI gebruikt zonder te beseffen wanneer de gevolgen merkbaar worden voor mensen, rechten en veiligheid. Voor een kmo maakt dit onderscheid een wereld van verschil. Het voorkomt dat je elk AI-project als een onbeheersbaar juridisch probleem moet beschouwen, en stelt je in staat om tijd en budget alleen in te zetten waar dat echt nodig is.

Er is ook een strategische reden om dit nu aan te pakken. Italiaanse kmo's vertegenwoordigen 95% van de bedrijven, maar slechts 15% heeft geavanceerde AI-systemen voor analytics geïmplementeerd, met een achterstand van 40% ten opzichte van het EU-gemiddelde als gevolg van regelgevingsbarrières, volgens de gegevens die worden aangehaald in de analyse van artikel 6 van de AI-wet. In de praktijk blijven veel bedrijven terughoudend, niet omdat AI niet nodig is, maar omdat de naleving onduidelijk lijkt.

Deze gids doet één simpel ding. Hij vertaalt de classificatie van 'hoog risico' naar concrete beslissingen voor Italiaanse kmo's. Zonder onnodig jargon. Zonder paniekzaaierij. Met een heldere logica over waar je op moet letten, hoe je je situatie kunt beoordelen en waar je actie moet ondernemen.

Een detailhandelaar voert een AI-systeem in om de vraag en de voorraad in te schatten. Een financieel manager gebruikt een model om kredietaanvragen te beoordelen. Een HR-manager test software die cv’s sorteert. Geen van hen beseft dat ze zich op een regelgevingsgebied met grote gevolgen begeven. En toch beginnen de problemen juist hier.

De moeilijkheid zit niet in de wetstekst zelf. Het probleem is dat veel kleine en middelgrote ondernemingen hun systemen zien als louter operationele automatiseringen, terwijl sommige van deze systemen in werkelijkheid van invloed zijn op de toegang tot werk, essentiële diensten of beslissingen die grote gevolgen hebben voor mensen. De AI-wet speelt precies op dat punt in.

Je hoeft geen softwarebedrijf te zijn om onder de werkingssfeer van de AI-wet te vallen. Het volstaat om AI te gebruiken in processen die echt van belang zijn.

Als u gebruikmaakt van analytics, scoring, ranking of voorspellende systemen, is de vraag niet of de AI-wet op u van toepassing is. De juiste vraag is: welke van uw systemen kunnen onder de categorie ‘hoog risico’ vallen, en welke operationele gevolgen heeft dat?

Het goede nieuws is dat de logica niet willekeurig is. Er is een duidelijke structuur. Als je die begrijpt, kun je de gewone gevallen van de gevoelige gevallen onderscheiden, de uitzonderingen goed documenteren en compliance als een beheersbaar bedrijfsproces inrichten. Voor een ambitieus mkb-bedrijf is dit veel meer dan alleen een juridische exercitie. Het is een manier om de groei, de reputatie en het vermogen om AI met vertrouwen te gebruiken te waarborgen.

De AI-wet moet worden gezien als een Europese handleiding voor een betrouwbaar gebruik van kunstmatige intelligentie. De wet is niet bedoeld om innovatie tegen te houden. Ze is bedoeld om de regels af te stemmen op het risico. Hoe meer een AI-systeem van invloed is op de veiligheid of de grondrechten, hoe strenger de verplichtingen worden.

Veel kleine en middelgrote ondernemingen maken een fundamentele fout. Ze denken dat de regelgeving alleen geldt voor degenen die AI-modellen ontwikkelen. Dat is niet zo. Als je AI-systemen gebruikt om belangrijke bedrijfsbeslissingen te ondersteunen, heb je er al mee te maken.

De juiste vergelijking is die met veiligheidsgordels. Als je rustig over een parkeerplaats rijdt, is het vereiste beschermingsniveau minimaal. Als je over de snelweg raast, moeten de maatregelen streng zijn. Bij AI is het net zo. Een systeem dat vergelijkbare producten aanbeveelt, heeft een beperkte impact. Een systeem dat invloed uitoefent op de toegang tot krediet, personeelsselectie of essentiële diensten valt in een andere categorie.

Voor een uitgebreider inleidend overzicht van de verordening is het ook de moeite waard om deze gids van ELECTE over de Europese AI-wet te lezen.

Voor een Italiaanse kmo raakt de AI-wet drie zeer concrete gebieden:

Vuistregel: als je AI-systeem invloed heeft op mensen, toegang tot kansen of veiligheid, beschouw het dan in de eerste plaats als een bestuurskwestie en pas daarna als een IT-kwestie.

Deze aanpak is nuttiger dan de gebruikelijke regelgevingspaniek. Ze zorgt ervoor dat je de gebruiksscenario’s grondig in kaart brengt en inzicht krijgt in wanneer naleving een absolute vereiste is en wanneer een goed gedocumenteerde beoordeling volstaat.

De classificatie als 'hoog risico' is geen moreel oordeel over de technologie. Het betekent niet dat het systeem verkeerd is, per definitie gevaarlijk of te vermijden. Het betekent dat het wordt gebruikt in situaties waarin een fout, een vooringenomenheid of een ondoorzichtige beslissing ernstige gevolgen kan hebben voor echte mensen.

Een motor die je een film aanbeveelt, kan wel eens een fout maken zonder dat dit grote gevolgen heeft. Je bent hooguit een paar minuten kwijt. Een systeem dat een hypotheekaanvraag beoordeelt, kandidaten selecteert of beslissingen in de gezondheidszorg ondersteunt, heeft die speelruimte niet. Als het een fout maakt, leidt dat niet alleen tot ergernis. Het kan ook de toegang tot kansen, diensten of bescherming beperken.

Dit is de logica die we in gedachten moeten houden. De AI-wet kijkt naar de gebruikscontext en de relevantie van de gevolgen. Dat is een juiste benadering. Maar al te vaak richten bedrijven zich op de technische mogelijkheden van het model en negeren ze de kernvraag: welke impact heeft die beslissing op het leven van mensen?

Voor wie de theorie even achter zich wil laten en toepassingen wil zien die dichter bij de bedrijfsrealiteit staan, zijn ook deze praktische casestudy’s over kunstmatige intelligentie in het MKB nuttig, omdat ze laten zien hoe de waarde en risico’s van toepassingen variëren naargelang de context.

De kernvan de richtlijn voor de classificatie van systemen met een hoog risico uit de AI-wet is hier te vinden. De verordening volgt twee hoofdlijnen. Volgens de richtlijn voor de classificatie van systemen met een hoog risico uit de EU-AI-wet wordt een AI-systeem als een systeem met een hoog risico aangemerkt indien:

Artikel 6 introduceert deze tweeledige structuur. En het doet iets slims. Het richt zich niet alleen op gevoelige sectoren, maar ook op producten waarin AI een onderdeel wordt van de algehele veiligheid.

Er is nog een punt dat veel kleine en middelgrote ondernemingen verkeerd interpreteren. Er zijn uitzonderingen als het systeem geen significante risico’s met zich meebrengt, maar dat zijn geen automatische snelkoppelingen. Ze moeten door de provider worden gemotiveerd en formeel worden gedocumenteerd. Als je zegt „het is geen hoog risico”, moet je dat kunnen aantonen.

Als je argument is dat „er toch een mens bij het proces betrokken is“, dan is dat niet voldoende. Het gaat erom in hoeverre dat systeem de uiteindelijke beslissing daadwerkelijk beïnvloedt.

Dit onderscheid vormt de grens tussen een serieuze beoordeling en louter schijnbare naleving.

De juiste vraag is niet: „Gaan we AI gebruiken?”. De vraag is: „Heeft deze AI gevolgen voor de veiligheid, de rechten of de toegang tot essentiële kansen?”. Daar begint een serieuze classificatie.

Voor een kmo moet deze stap worden benaderd als een zakelijke beslissing, niet als een juridische formaliteit. Als je het systeem verkeerd benadert, leg je de verkeerde prioriteiten vast en ga je verkeerd om met documentatie en investeringen. Als je het juist benadert, kun je evenredige controles opzetten en de verzamelde gegevens gebruiken om processen, leveranciers en interne verantwoordelijkheden beter te sturen.

Bijlage III vormt de eerste operationele filter. In de samenvatting van de regelgeving inzake de AI-wet worden acht gebieden genoemd waarop AI-systemen tot de risicovolle categorie kunnen behoren:

Voor veel kleine en middelgrote ondernemingen is dit de kern van de zaak. De indeling hangt af van het daadwerkelijke effect van het systeem, niet van de commerciële benaming van de software.

Een scoring-engine, een documentclassificatiesysteem of een systeem voor het prioriteren van dossiers lijken misschien neutrale instrumenten. Dat zijn ze echter niet als ze een beslissing die betrekking heeft op krediettoegang, personeelsselectie of een gedifferentieerde behandeling van klanten en gebruikers op significante wijze beïnvloeden. In projecten die vergelijkbaar zijn met die beschreven in de fintech-cases op basis van analytics en besluitvormingsmonitoring, maakt traceerbaarheid het verschil: weten welke gegevens worden ingevoerd, welke logica het zwaarst weegt en waar een menselijke operator het resultaat daadwerkelijk kan corrigeren.

Het tweede kanaal wordt vaak onderschat. Toch is het juist dat kanaal dat de meeste bedrijven verrast.

Als de AI een veiligheidscomponent is van een product dat al onder geharmoniseerde EU-wetgeving valt, verandert de beoordeling onmiddellijk. Je analyseert dan niet langer alleen een model dat output genereert. Je analyseert een functie die deel uitmaakt van de algehele veiligheid van het product of het proces.

Dit geldt ook voor kleine en middelgrote ondernemingen die geen hardware produceren. Het volstaat om AI-modules in bredere oplossingen te integreren, of software te leveren die invloed heeft op besturingen, alarmen, drempelwaarden of veiligheidsautomatisering, om terecht te komen in een domein dat op documentatie- en technisch vlak veel veeleisender is.

Er zijn uitzonderingen, maar die moeten met aantoonbare argumenten worden onderbouwd. Het volstaat niet om te zeggen dat het systeem een voorbereidende rol heeft of dat iemand op de hoogte blijft.

Gebruik een eenvoudig criterium:

Hier is een data-analyseplatform meer dan alleen een hulpmiddel voor compliance. Het wordt een strategisch troef. Het stelt je in staat om gebruiksscenario’s in kaart te brengen, besluitvormingsprocessen te reconstrueren, modelversies te controleren en verdedigbaar bewijsmateriaal te genereren, zonder dat het team verandert in een geïmproviseerde juridische afdeling.

Kmo’s die op deze manier te werk gaan, besteden hun budget efficiënter. Ze streven niet naar de norm. Ze leggen een basis voor AI-beheer die bestand is tegen audits, groei en nieuwe toepassingen.

Maandagochtend. Een kleine of middelgrote kredietinstelling keurt aanvragen binnen enkele minuten goed of af. Een andere blokkeert verdachte transacties om aan de AML-verplichtingen te voldoen. In beide gevallen gaat het niet om de vraag: „Gebruiken we AI?”. Het gaat om iets veel praktischer: heeft de output van het systeem daadwerkelijk invloed op een beslissing die gevolgen heeft voor klanten, de toegang tot diensten of controlemaatregelen?

Laten we beginnen met een situatie die veel kleine en middelgrote ondernemingen maar al te goed kennen. Een detailhandelaar gebruikt een AI-systeem om de vraag, de voorraadomzet en de herbesteltijden in te schatten. Als het model dient om de inkoop, de logistiek en de commerciële planning te verbeteren, heb je in de regel niet te maken met het klassieke ‘high-risk’-geval uit de AI-wet.

De situatie verandert wanneer datzelfde systeem wordt ingezet in processen waarbij een fout de bedrijfscontinuïteit, gevoelige controles of functies die verband houden met de veiligheid van de dienstverlening kan verstoren. Op dat moment beoordeel je niet langer een prognosetool in abstracto. Je beoordeelt de daadwerkelijke rol ervan binnen een kritiek proces.

De handige regel voor een kmo is deze: categoriseer het gebruiksscenario, niet de naam van de software.

In de kredietwereld is de speelruimte voor zelfverontschuldiging aanzienlijk kleiner. Als een AI-systeem de kredietwaardigheid beoordeelt, klanten op basis van risico segmenteert of de uitkomst van een aanvraag in belangrijke mate beïnvloedt, moet je de aanvrager vanaf het begin als een risicoklant behandelen en een serieuze aanpak hanteren.

De reden is simpel. Je bent hier niet bezig met het optimaliseren van een marketingcampagne of een voorraadaanvulling. Je hebt invloed op de toegang tot een financiële dienst. Voor de AI-wet is dit verschil van belang.

Een veelgemaakte fout is je te verschuilen achter de term ‘beslissingsondersteuning’. Dat is niet voldoende. Als de menselijke beheerder geneigd is de door het model gegenereerde score te bevestigen, als uitzonderingen zeldzaam zijn, of als de doorlooptijden een kritische herziening onwaarschijnlijk maken, speelt het systeem wel degelijk een rol in de uiteindelijke beslissing.

Voor een kmo is het niet de juiste stap om eindeloos over de definitie te discussiëren. Het gaat erom de besluitvormingsstroom opnieuw op te bouwen met verifieerbare bewijzen: welke gegevens worden in het model ingevoerd, welke score komt eruit, wie kan het aanpassen, in welke gevallen wordt het daadwerkelijk aangepast en met welke motivering. Een goed opgezet analyseplatform helpt je juist hierbij. Het brengt traceerbaarheid, logboeken, modelversies en operationele motiveringen samen. Compliance is dan niet langer een op zichzelf staande kostenpost, maar wordt een basis voor managementcontrole.

Bekijk de fintech-casestudy’s van ELECTE om te zien hoe bedrijven in de sector soortgelijke processen opzetten.

In de kredietwereld doet ‘ondersteuning’ er weinig toe als het model de uitkomst op een voorspelbare en herhaalbare manier bepaalt.

Bij de bestrijding van witwassen is meer discipline en minder slogans nodig. Een systeem dat afwijkingen of verdachte patronen signaleert, mag niet automatisch worden beschouwd als een systeem dat zelfstandig beslissingen neemt over klanten of relaties. Het moet worden beoordeeld op basis van de concrete functie, de mate van automatisering en de operationele impact.

Stel jezelf vier duidelijke vragen:

Veel kleine en middelgrote ondernemingen maken hier fouten door hun manier van werken. Op papier is er menselijk toezicht. In de praktijk wordt de waarschuwing van het model de belangrijkste filter en legt niemand vast waarom een melding wordt bevestigd of afgewezen. Dit is het punt dat moet worden aangepakt.

De slimme keuze is om data-analyse in te zetten als bestuursinfrastructuur. Je hebt dit nodig om te zien welke waarschuwingen tot beslissingen leiden, welke variabelen echt van belang zijn, waar het team het model altijd bevestigt en waar het juist daadwerkelijk controle uitoefent. Het is een keuze die zowel met compliance als met strategie te maken heeft. Het vermindert wrijving met auditors en partners, verbetert de kwaliteit van het onderzoek en voorkomt dat je te laat ontdekt dat een ‘puur intern’ systeem al invloed had op gevoelige beslissingen.

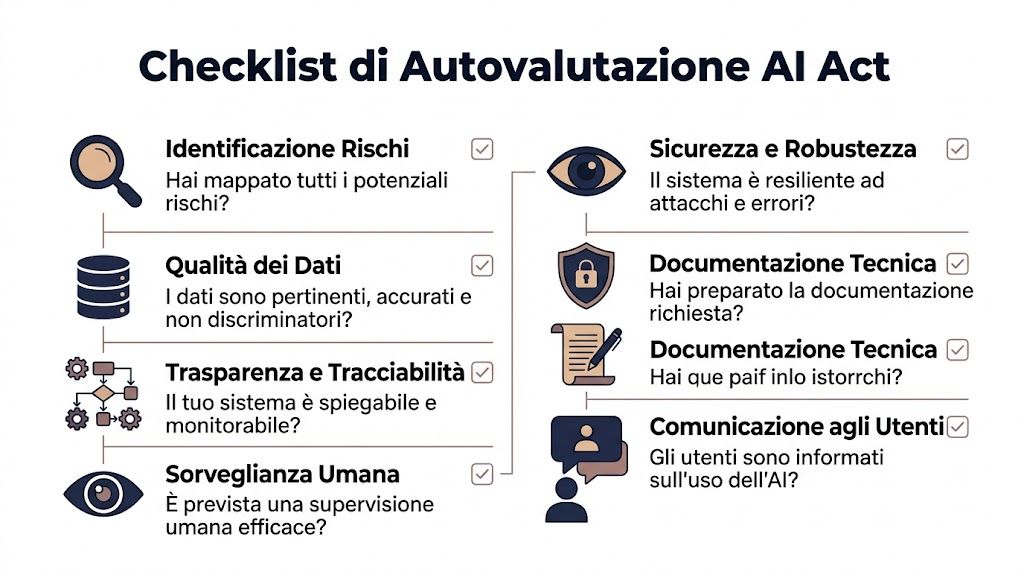

Wanneer een systeem in de risicogroep terechtkomt, is het grootste misverstand om compliance te beschouwen als een stapel documenten die op het laatste moment moet worden opgesteld. Dat werkt niet goed. En het kost meer. De verplichtingen moeten worden gebruikt als een bestuursstructuur voor het systeem.

Bijlage III bevat een aantal essentiële verplichtingen voor providers en risicovolle systemen. De belangrijkste daarvan voor een kmo zijn:

Zinvolle compliance remt de bedrijfsvoering niet af. Het neemt de grijze gebieden weg die audits, partners en schaalvergroting in de weg staan.

| Verplichting (artikel AI-wet) | Beschrijving van de sleutel | Praktische maatregelen voor een kmo |

|---|---|---|

| Risicobeheer (art. 9) | Continu risicobeheer van het AI-systeem | Maak voor elk AI-toepassingsgebied een risicoregister aan en werk dit bij wanneer het model, de gegevens of het doel veranderen |

| Gegevensbeheer (art. 10) | Relevante, representatieve en gecontroleerde gegevens | Documenteer de herkomst van de gegevens, de criteria voor het opschonen ervan, bekende beperkingen en controles op fouten of onevenwichtigheden |

| Technische documentatie | Formele bewijzen van de werking en het doel | Stel een systeemoverzicht op met doel, gebruikers, invoer, uitvoer, beperkingen, logica en controles |

| Traceerbaarheid | Reconstructie van de systeemoperaties | Houd logboeken, sjabloonversies, relevante parameters en bijbehorende menselijke beslissingen bij |

| Menselijke bewaking | Effectief toezicht op beslissingen | Wijs een interne verantwoordelijke aan die de output kan tegenhouden, herzien of corrigeren |

Een mkb-bedrijf heeft geen enorme compliance-afdeling nodig. Het heeft een methode nodig. Als deze methode wordt geïntegreerd in de processen op het gebied van analytics, productontwikkeling en bedrijfsvoering, is compliance niet langer een rem, maar wordt het een meer volwassen manier om AI in te zetten.

Maandagochtend. Een zakelijke klant vraagt je hoe je je scoring-engine classificeert, wie er toezicht op houdt en welk bewijs je hebt om aan te tonen dat het geen systeem met een hoog risico is. Als je op dat moment op zoek moet gaan naar bestanden, e-mails en informele antwoorden, ligt het probleem niet bij het algoritme. Het ligt bij het beheer.

Voor een mkb-bedrijf moet de eerste beoordeling leiden tot een operationeel besluit, niet tot een vaag document. Je moet drie dingen weten: waar je AI gebruikt, in hoeverre dit van invloed is op beslissingen, en welk bewijsmateriaal je kunt laten zien als een auditor, een partner of het management je om uitleg vraagt over de classificatie. Hier maakt een goede analytische aanpak het verschil. Het helpt je om systemen in kaart te brengen, gegevens, modellen en processen met elkaar te verbinden, en de tijd te verminderen die verloren gaat aan geïmproviseerde controles.

Gebruik deze checklist in de eerste plaats als managementinstrument en pas daarna als juridisch hulpmiddel.

Heb je een actueel overzicht van alle AI-systemen die je gebruikt?

Vermeld ook zelfontwikkelde modellen, AI-functies die in externe software zijn geïntegreerd, en systemen voor scoring, rangschikking, prognoses, fraudebestrijding en automatisering die van invloed zijn op de bedrijfsprocessen.

Heb je voor elk systeem de concrete functie in een duidelijke zin beschreven?

‘Analytics’ is niet voldoende. Beschrijf het daadwerkelijke effect: kredietaanvragen beoordelen, leads sorteren, afwijkingen signaleren, prioriteiten toekennen, transacties blokkeren, onboarding ondersteunen.

Heeft de output gevolgen voor mensen, de toegang tot diensten of belangrijke economische beslissingen?

Als het antwoord ja is, moet het onderzoek grondiger worden uitgevoerd. Systemen die van invloed zijn op kredietverlening, verzekeringen, aanwerving, toegang tot diensten of veiligheidscontroles verdienen onmiddellijke aandacht.

Is de menselijke rol inhoudelijk of slechts formeel?

Als de leidinggevende de output bijna altijd goedkeurt zonder over de middelen, de tijd of de bevoegdheid te beschikken om deze in twijfel te trekken, dan is er geen sprake van echt toezicht.

Kunt u aan de hand van verifieerbare interne bewijzen uitleggen waarom het systeem geen hoog risico vormt?

Er zijn documenten, logbestanden, beslissingscriteria, vastgelegde grenzen en een samenhangende motivering nodig. Zonder dit bewijsmateriaal is de classificatie zwak.

Weet je welke gegevens het systeem voeden en welke risico’s daar aan verbonden zijn?

De herkomst van de gegevens, de kwaliteit, de actualisering, gevoelige variabelen, bekende fouten en afhankelijkheden van externe leveranciers moeten in kaart worden gebracht. Als je dit niet weet, beoordeel je het risico niet. Je ondergaat het.

Sommige gevallen mogen niet op basis van algemeen gezond verstand worden afgehandeld. Ze moeten onmiddellijk worden voorgelegd aan de afdeling compliance, de juridische afdeling, de risicoafdeling of de directie.

Als je de classificatie niet kunt verdedigen tegenover een belangrijke klant of een auditor, is de classificatie nog niet klaar.

Uiteindelijk heb je geen lijst met twijfels nodig. Je hebt voor elk systeem een uitslag nodig: uitgesloten, nader te onderzoeken, of tot het tegendeel is bewezen te behandelen als potentieel risicovol. Deze aanpak voorkomt de typische fout die ambitieuze kmo’s maken. Ze groeien snel, passen nuttige AI-tools toe, maar laten de classificatie in een grijs gebied hangen, wat vervolgens de verkoop, partnerschappen en schaalvergroting vertraagt.

Als je al over een basis voor rapportage en gegevenscontrole beschikt, kun je dit werk veel beter structureren. Een goed opgezet platform helpt je om gebruiksscenario’s, gegevens, resultaten en verantwoordelijkheden op een overzichtelijke manier aan elkaar te koppelen, ook voor mensen zonder technische achtergrond. Om te begrijpen hoe je deze basis binnen je bedrijf kunt opzetten, kan deze gids over business intelligence-software voor het MKB je wellicht van pas komen.

Compliance wordt een lastige klus wanneer gegevens verspreid zijn, processen niet traceerbaar zijn en de resultaten van modellen niet aan duidelijke verantwoordelijkheden zijn gekoppeld. Juist hier kan een goed ontworpen analyseplatform het verschil maken. Niet als een juridische snelkoppeling, maar als een infrastructuur die orde schept.

Een modern platform biedt vooral op vier punten voordelen:

Wie al met business intelligence-tools werkt, ziet het voordeel meteen in. Als je deze stap beter wilt begrijpen, is dit artikel van ELECTE over business intelligence-software voor bedrijfsbeslissingen ook nuttig.

Veel bedrijven maken een te grote scheiding tussen deze twee werelden. Enerzijds wil het datateam prestaties zien. Anderzijds wil het compliance-team controles. Dat is een inefficiënte scheiding.

De beste aanpak is om deze twee doelstellingen te combineren. Een goed beheerd AI-systeem levert niet alleen betere inzichten op, maar zorgt ook voor stabielere, controleerbare en naar buiten toe geloofwaardige processen. Met andere woorden: compliance dient niet alleen om problemen te voorkomen. Het helpt ook om een omgeving te creëren waarin AI sneller en met minder interne weerstand kan worden geïmplementeerd.

Dit is iets wat veel kleine en middelgrote ondernemingen pas laat beseffen. Een goed geordend documentenbeheer, traceerbaarheid en duidelijkheid over het gebruik zijn geen overbodige bureaucratie. Ze vormen juist de basis om AI daadwerkelijk op schaal toe te passen.

De AI-wet jaagt vooral angst aan bij degenen die de tekst als een strafmaatregel interpreteren. Dat is een beperkte interpretatie. De juiste interpretatie is deze: de verordening verplicht bedrijven om meer inzicht te krijgen in hun systemen, hun gegevens en de werkelijke gevolgen van geautomatiseerde beslissingen.

Als je deze redenering volgt, is de classificatie als ‘hoog risico’ niet langer een vage dreiging. Het wordt een praktisch criterium. Je weet waar strenge controles nodig zijn, waar je een uitzondering kunt vastleggen en waar je MKB-bedrijf kan innoveren zonder op goed geluk te werk te gaan.

De AI Act-richtlijn voor de classificatie van hoge risico's is precies daarvoor bedoeld. Om duidelijkheid te scheppen. Om prioriteiten te stellen. Om grove fouten te voorkomen. En om AI te ontwikkelen die betrouwbaarder, beter verdedigbaar en nuttiger is voor het bedrijf.

De kleine en middelgrote ondernemingen die dit als eerste doorhebben, zullen niet alleen beter aan de regels voldoen. Ze zullen ook geloofwaardiger en beter georganiseerd zijn, en beter voorbereid om verder te groeien.

Als je verspreide gegevens wilt omzetten in duidelijke, traceerbare inzichten die je helpen om weloverwogen beslissingen te nemen, ontdek dan ELECTE, het AI-aangedreven data-analyseplatform voor het MKB. Het is een concrete manier om meer controle, meer inzicht en meer structuur te brengen in de processen die er echt toe doen.

.svg)

.svg)

.svg)