Het is al laat, de administratie is al gesloten, en jij zit nog steeds achter een Excel-bestand met te veel geopende tabbladen. Het ene tabblad bevat de te innen facturen, een ander de verwachte uitgaven, en weer een ander de fiscale deadlines. De vraag is echter altijd dezelfde: is er volgende maand genoeg liquide middelen om de salarissen en leveranciers te betalen en misschien zelfs een nieuw commercieel initiatief te financieren?

Voor veel Italiaanse kleine en middelgrote ondernemingen verloopt het cashflowbeheer nog steeds op deze manier. Er wordt gewerkt op basis van opeenvolgende updates, met gegevens uit verschillende bronnen, niet altijd lineaire incassotermijnen en weinig inzicht in wat er over twee weken zou kunnen veranderen. Het resultaat is niet alleen stress. Het is een reactieve manier van werken die belangrijke beslissingen vaak vertraagt.

Ondertussen breidt het onderwerp zich steeds verder uit. In 2025 bedroeg de wereldwijde markt voor AI in de boekhouding 6,68 miljard dollar, waarbij het MKB goed was voor 68% van de uitgaven, zo blijkt uit deze analyse van de AI-markt in de boekhouding voor het MKB. Het is niet langer een technologie die alleen bedoeld is voor grote concerns met speciale datawetenschapsteams.

Voor een ondernemer of CFO van een kmo gaat het er niet om de hype te volgen. Het gaat erom te begrijpen ofAI-cashflowprognoses voor kmo’s daadwerkelijk meer controle, minder handmatig werk en betere beslissingen kunnen opleveren, vooral in de Italiaanse context van elektronische facturering, slecht geïntegreerde ERP-systemen en budgetten die vaak streng worden gecontroleerd.

Voor veel Italiaanse kleine en middelgrote ondernemingen komt onzekerheid niet voort uit een plotselinge crisis. Ze sluipt de dagelijkse gang van zaken binnen. Een betaling die tien dagen op zich laat wachten, een leverancier die eerder dan verwacht moet worden betaald, een F24-formulier dat zwaarder weegt dan vorige maand, een prognose die haastig moet worden bijgesteld omdat er ondertussen drie variabelen zijn veranderd.

Hier laat het spreadsheet zijn operationele beperkingen zien. Het werkt zolang de gegevens beperkt, stabiel en op één plek verzameld zijn. In de Italiaanse praktijk is dat vaak niet het geval. Een deel van de informatie staat in het bedrijfsbeheersysteem, een deel bij de bank, een deel in de elektronische facturering en een deel in de exportbestanden van de accountant. Het kost tijd om alles bij elkaar te brengen, en die tijd doet afbreuk aan de waarde van de prognose.

Voor het MKB is dit probleem van bijzonder groot belang. Deze bedrijven vormen vrijwel het gehele ondernemersweefsel van het land en zijn goed voor een groot deel van de nationale economie. Wanneer er onduidelijkheid heerst over de kaspositie, betreft het risico niet alleen de liquiditeit. Het gaat ook om uitgestelde bestellingen, een vacaturestop, gespannen relaties met leveranciers en een verminderde kans om gebruik te maken van stimuleringsmaatregelen of aanbestedingen, waaronder die in het kader van het PNRR.

In Italië gaat het er niet om AI in te voeren omdat het in de mode is. Het gaat erom te begrijpen of een nieuw instrument concrete problemen oplost binnen bedrijven die vaak een lagere digitaliseringsgraad hebben dan andere Europese markten en waar de administratieve processen nog steeds erg versnipperd zijn.

Zonder een betrouwbaar beeld van de kasstromen voor de komende maanden kan zelfs een gezond bedrijf nuttige beslissingen uitstellen of op het verkeerde moment voor voorzichtigheid kiezen.

AI is juist om deze reden interessant voor cashflowprognoses. Het kan helpen om verschillende bronnen met elkaar te koppelen, prognoses vaker bij te werken en afwijkingen te signaleren voordat ze tot een crisis uitgroeien. Het neemt de onzekerheid niet weg en vervangt niet het inzicht van degenen die de klanten, seizoensinvloeden en betalingsgewoonten kennen. Maar het biedt ondernemers en administratief medewerkers een minder kwetsbare basis dan handmatig bijgewerkte bestanden.

Voor een Italiaanse kmo is de juiste vraag niet of het algoritme ‘de toekomst kan voorspellen’. Die vraag is veel concreter. Kan het de gegevens die ik al heb goed interpreteren, inclusief die van de elektronische facturering? Kan het worden geïntegreerd met de systemen die ik daadwerkelijk gebruik? Helpt het me om een paar weken van tevoren beslissingen te nemen, in plaats van achter de stand van mijn bankrekening aan te jagen? Aan deze vragen hangt de werkelijke waarde van de technologie af.

Om 8.30 uur ’s ochtends begint de kasprognose bij veel Italiaanse kleine en middelgrote ondernemingen nog steeds met drie open vensters tegelijk: internetbankieren, het bedrijfsbeheersysteem en een Excel-sheet. Dan komen de uitzonderingen. Een elektronische factuur die is verzonden maar nog niet is geïnd. Een klant die meer betaalt dan gemiddeld. Een kostenpost die de inkoopafdeling niet had gemeld. Op dat moment wordt de beperking van de handmatige prognose duidelijk. Het biedt een nuttig, maar statisch beeld, terwijl de situatie elke dag verandert.

Cashflowprognoses met behulp van AI proberen juist deze kloof tussen operationele snelheid en de traagheid van de instrumenten te overbruggen. In de praktijk maakt het gebruik van statistische modellen en machine learning om toekomstige inkomsten en uitgaven te schatten op basis van historische en recente gegevens, waarbij de prognose wordt bijgewerkt wanneer de input verandert. Voor een Italiaanse kmo gaat het niet om de technische verfijning op zich. Het gaat erom of het systeem de gegevens die het bedrijf al produceert, inclusief die van de elektronische facturering, goed kan lezen en of het deze omzet in een prognose die geloofwaardig genoeg is om concrete beslissingen te ondersteunen.

Bij de traditionele methode verzamelt het financiële team gegevens, voert het aannames in en stelt het een prognose op die geldig blijft zolang de werkelijke situatie niet verandert. Als de verwachte inkomsten veranderen of er betalingsachterstanden ontstaan, is er een nieuwe handmatige stap nodig. Deze aanpak kan volstaan in eenvoudige bedrijven, met weinig transacties en regelmatige cycli. Het werkt veel minder goed wanneer de kasstroom afhankelijk is van seizoensinvloeden, klanten met verschillende betalingsgewoonten, kort op elkaar volgende fiscale deadlines en gegevens die verspreid zijn over meerdere systemen.

Een AI-systeem werkt anders. Het kan boekhoudgegevens, banktransacties, betalingsschema’s, verkoopcijfers en elektronische facturen met elkaar koppelen en vervolgens de prognose op basis van nieuwe signalen bijstellen. Daarom is dit onderwerp met name interessant voor Italiaanse kmo’s, waar administratieve gegevens vaak niet in één omgeving zijn ondergebracht en een deel van het werk nog steeds bestaat uit het exporteren van gegevens, handmatige controles of het delen van bestanden met externe adviseurs.

Hier komt ook een aspect naar voren waarover minder vaak wordt gesproken. De acceptatie hangt niet alleen af van de kwaliteit van het algoritme. Het hangt af van de kwaliteit van de interne organisatie. Als klantgegevens, betalingsredenen en boekhoudkundige registraties niet consistent zijn, levert zelfs het beste model een onbetrouwbare voorspelling op. Als het bedrijf daarentegen al orde heeft geschapen in de processen, misschien zelfs door middel van stimulansen voor digitalisering of door aanbestedingen in het kader van het PNRR te overwegen, kan de sprong in nut veel sneller worden gemaakt.

Achter de afkorting AI schuilt geen machine die de toekomst ‘voorspelt’. Er zijn modellen die waarschijnlijkheden schatten op basis van patronen die in de gegevens worden waargenomen. Volgens deze uitleg over ARIMA- en gradient boosting-modellen bij kasprognoses, gebruiken systemen voor het voorspellen van kasstromen benaderingen zoals ARIMA en gradient boosting om financiële tijdreeksen te analyseren, verbanden tussen inkomsten, kosten en betalingstermijnen te identificeren, en trends, seizoensinvloeden en afwijkingen te herkennen.

In praktische termen betekent dit:

Een goed prognosesysteem is geen vervanging voor het oordeel van het management. Het biedt betere en snellere informatie om beslissingen te nemen.

Waarom is dit belangrijk? Omdat het het moment van de beslissing verschuift. Als een bedrijf van tevoren een terugval in de inkomsten, een piek in de uitgaven of een periode van liquiditeitsproblemen ziet aankomen, heeft het meer opties tot zijn beschikking. Het kan inkooptermijnen aanpassen, onderhandelen met klanten en leveranciers, niet-dringende uitgaven uitstellen of een investering met meer inzicht bevestigen. In bedrijven die groeien maar financieel nog weinig gestructureerd zijn, is deze voorspelling vaak meer waard dan een theoretisch perfecte prognose.

Voor veel Italiaanse kmo’s ligt de waarde van AI-prognoses dan ook niet in een abstracte belofte van nauwkeurigheid. Ze ligt in de overgang van een document dat met tussenpozen wordt bijgewerkt naar een systeem dat het werkelijke ritme van het bedrijf volgt.

Om 8.30 uur ’s ochtends is de vraag bij veel Italiaanse kleine en middelgrote ondernemingen altijd dezelfde: hoeveel geld hebben we over twee weken daadwerkelijk in kas? Het antwoord komt vaak uit een haastig bijgewerkt Excel-bestand, uit handmatig gedownloade bankafschriften en uit facturen die in verschillende systemen staan. In een dergelijke context is het voordeel van AI niet theoretisch. Het komt tot uiting in het vermogen om een probleem eerder te signaleren en in te grijpen met meerdere opties op tafel.

Voor een Italiaans bedrijf is dit nog belangrijker. Wie met krappe marges, gespreide inkomsten en verplichtingen zoals elektronische facturering werkt, weet dat de liquiditeit bijna nooit door één enkele grote gebeurtenis in het gedrang komt. Meestal verslechtert deze door dagelijkse fricties: vertragingen bij de incasso, overlappende deadlines, en gegevens die verspreid zijn over bedrijfssoftware, internetbankieren en de boekhouding.

Het meest in het oog springende voordeel blijft de kwaliteit van de prognose. In een door Glean gepubliceerd overzicht over cashflowbeheer met AI worden op AI gebaseerde prognosesystemen in verband gebracht met een zeer hoge nauwkeurigheid – in het beste geval tot wel 95% – en met meetbare financiële verbeteringen wanneer de prognose betrouwbaarder wordt. Dezelfde bron wijst ook op een belangrijk structureel gegeven: veel bedrijven opereren met kwetsbare liquiditeitsreserves.

Voor een manager van een klein of middelgroot bedrijf betekent nauwkeurigheid het volgende: het aantal beslissingen op het laatste moment verminderen. Het betekent dat je er eerder achter komt dat een grote klant zijn betalingen uitstelt. Het betekent dat je voorkomt dat je aan het eind van de maand tot de ontdekking komt dat btw, salarissen en leveranciers allemaal in dezelfde periode vallen.

Het verschil zit hem in de praktijk. Een betere prognose belooft geen onfeilbaarheid. Het vermindert vermijdbare fouten.

Bij Italiaanse bedrijven wordt het voordeel nog groter wanneer het systeem ook signalen oppikt die vaak over het hoofd worden gezien. Denk bijvoorbeeld aan de deadlines voor elektronische facturering, de seizoensgebonden effecten die kenmerkend zijn voor bepaalde sectoren, de betalingsgewoonten van terugkerende klanten, en de te verwachten uitgaven in verband met dertiende maanduitkeringen, vooruitbetalingen van belastingen of jaarlijkse verlengingen. Als deze elementen op een gestructureerde manier in het model worden opgenomen, wordt de manoeuvreerruimte groter.

Het tweede voordeel komt aan de basis tot uiting, in het dagelijkse werk. Veel kleine en middelgrote ondernemingen hebben niet alleen te lijden onder een gebrek aan inzicht in de toekomst. Ze hebben er ook last van dat het administratieve team te veel tijd kwijt is aan het opnieuw samenstellen van reeds bestaande gegevens.

Wie de kasstroom beheert, weet dit maar al te goed. Je moet controleren of de verzonden facturen in het juiste systeem zijn opgenomen, ze vergelijken met de bankontvangsten, de vervaldata controleren, afwijkingen corrigeren en een nieuwe versie van het bestand versturen. Als het bedrijf meerdere systemen gebruikt, of als een deel van het proces handmatig blijft, komt de prognose te laat en raakt deze snel achterhaald.

Met een AI-systeem dat is gekoppeld aan de operationele bronnen, wordt vaak al snel het eerste voordeel zichtbaar. Minder kopiëren en plakken. Minder repetitieve afstemmingen. Meer tijd om te begrijpen waarom de prognose verandert.

Prognoses die meer opleveren dan alleen het eindcijfer. Het team kan zich richten op zaken die echt van invloed zijn op de kasstroom:

Voor Italiaanse kleine en middelgrote ondernemingen is deze operationele verschuiving van bijzonder belang, omdat er vaak geen uitgebreide financiële afdeling is. Eén en dezelfde persoon kan zich bezighouden met de boekhouding, de contacten met de bank, fiscale deadlines en de bedrijfscontrole. Als het systeem het handmatige werk vermindert, is het voordeel direct merkbaar, zelfs in kleine organisaties.

Het derde voordeel heeft betrekking op de manier waarop beslissingen worden genomen. Een prognose die alleen is opgesteld om "het saldo te bekijken", heeft maar beperkt nut. Een AI-systeem wordt pas echt nuttig wanneer het helpt bij het simuleren van concrete gevolgen: wat gebeurt er met de liquiditeit als een klant twintig dagen te laat betaalt? Als het bedrijf zijn inkoop vervroegt om zich tegen prijsstijgingen te beschermen? Als het een nieuwe winkel opent of twee verkopers in dienst neemt?

Hier is het verschil met de traditionele methode duidelijk te zien.

| Criterium | Traditionele prognoses (Excel) | Prognoses met AI (ELECTE) |

|---|---|---|

| Gegevens bijwerken | Handleiding en tijdschrift | Meer continu, op basis van integraties en herberekeningen |

| Afhandeling van storingen | Dat hangt af van wie er controleert | Automatische meldingen en vroegtijdige waarschuwingen |

| Inzicht in seizoensgebondenheid | Vaak vereenvoudigd | Meest geschikt voor terugkerende patronen en variaties |

| Scenarioplanning | Trag, met de hand gemaakt | Sneller te simuleren |

| De rol van het financiële team | Verzameling en opschoning van gegevens | Analyse en optimalisatie van het werkkapitaal |

Een nuttige prognose geeft niet alleen aan „hoeveel geld je zult hebben“. Ze helpt je te begrijpen welke beslissingen dat traject ten goede of ten kwade beïnvloeden.

Voor een Italiaanse lezer is er nog een ander aspect om rekening mee te houden. De digitale acceptatie bij het MKB verloopt nog steeds ongelijkmatig, en juist daarom komt de meerwaarde niet naar voren in de geavanceerde functies die in de brochure worden beschreven. De waarde komt pas naar voren als de software goed aansluit op de werkelijke bedrijfsprocessen: elektronische facturering, bankzaken, ERP, planning, boekhouding. En die waarde neemt nog verder toe als het bedrijf erin slaagt het project in te passen in een breder investeringstraject, bijvoorbeeld door gebruik te maken van de stimuleringsmaatregelen van het PNRR of andere maatregelen van Transitie 4.0 om een deel van de digitaliseringskosten te dekken.

Er is ook een voorzichtige benadering, en die verdient aandacht. Niet alle bedrijven beschikken over schone gegevens. Niet alle bedrijven hebben gestandaardiseerde processen. Niet alle bedrijven zijn klaar om meteen op een voorspellend model te vertrouwen. Sommige financiële adviseurs wijzen erop dat AI, zonder een goede boekhoudkundige basis, het risico loopt verwarring te automatiseren in plaats van deze te verhelpen.

Het bezwaar is terecht. Maar dat doet niets af aan de kern van de zaak. In kleine en middelgrote ondernemingen die met duidelijke doelstellingen en zorgvuldig gekozen integraties van start gaan, kan AI het liquiditeitsbeheer omvormen van een achteraf gerichte activiteit tot een instrument voor operationele sturing. Het vervangt niet het oordeel van de ondernemer of de CFO. Het stelt hen juist in staat om eerder een beslissing te nemen.

Als een prognosesysteem goed functioneert, verandert ook het soort cijfers waar het management wekelijks naar kijkt. Men kijkt niet langer alleen naar het kassaldo, maar ook naar de mechanismen die ervoor zorgen dat dit saldo verandert.

De eerste groep KPI’s heeft betrekking op het werkkapitaal. Hieronder vallen indicatoren zoals DSO (gemiddeld aantal dagen tot incasso), DPO (gemiddeld aantal dagen tot betaling) en CCC (cash conversion cycle). Samen geven ze aan hoe snel het bedrijf zijn bedrijfsactiviteiten omzet in liquide middelen.

Voor wie een bredere basiskennis van financiële gegevens wil opbouwen, kan het nuttig zijn om deze indicatoren te koppelen aan een handleiding over balanscijfers en de analyse daarvan, zodat de kasstroom niet als een op zichzelf staand cijfer wordt gezien, maar als onderdeel van een geheel.

Een tweede groep betreft de tijdshorizon van de prognose:

Volgens deze analyse van geautomatiseerde prognoses en waarschuwingen bij afwijkingen maakt de directe integratie van AI-tools met bankfeeds en factureringssystemen een einde aan het handmatig invoeren van gegevens en genereert deze automatische waarschuwingen bij kritieke afwijkingen, waardoor financiële teams middelen kunnen vrijmaken voor strategische analyses en de optimalisatie van het werkkapitaal in plaats van repetitieve taken.

Dit verandert ook de manier waarop we naar KPI’s kijken. Het zijn niet langer cijfers die aan het einde van de maand worden opgesomd. Ze worden operationele signalen.

Bijvoorbeeld:

Handige tip: het beste dashboard is niet het dashboard met de meeste grafieken. Het is het dashboard dat drie of vier indicatoren laat zien die echt van belang zijn voor de beslissingen van je bedrijf.

Voor een start-up is de burn rate wellicht de meest gevoelige indicator. Voor een handelsonderneming kan de verhouding tussen voorraden, ontvangsten en betalingen aan leveranciers cruciaal zijn. Voor een dienstverlenend bedrijf is de tijdigheid van de ontvangsten per klant en per project van groot belang. Een degelijk AI-systeem legt geen standaardinterpretatie op. Het moet zich aanpassen aan het bedrijfsmodel van de onderneming.

Als dat gebeurt, is prognosestellen niet langer iets wat je aan het eind van de maand doet, maar wordt het een dashboard dat je tijdens vergaderingen kunt gebruiken, samen met de afdelingen Verkoop, Operations en het management.

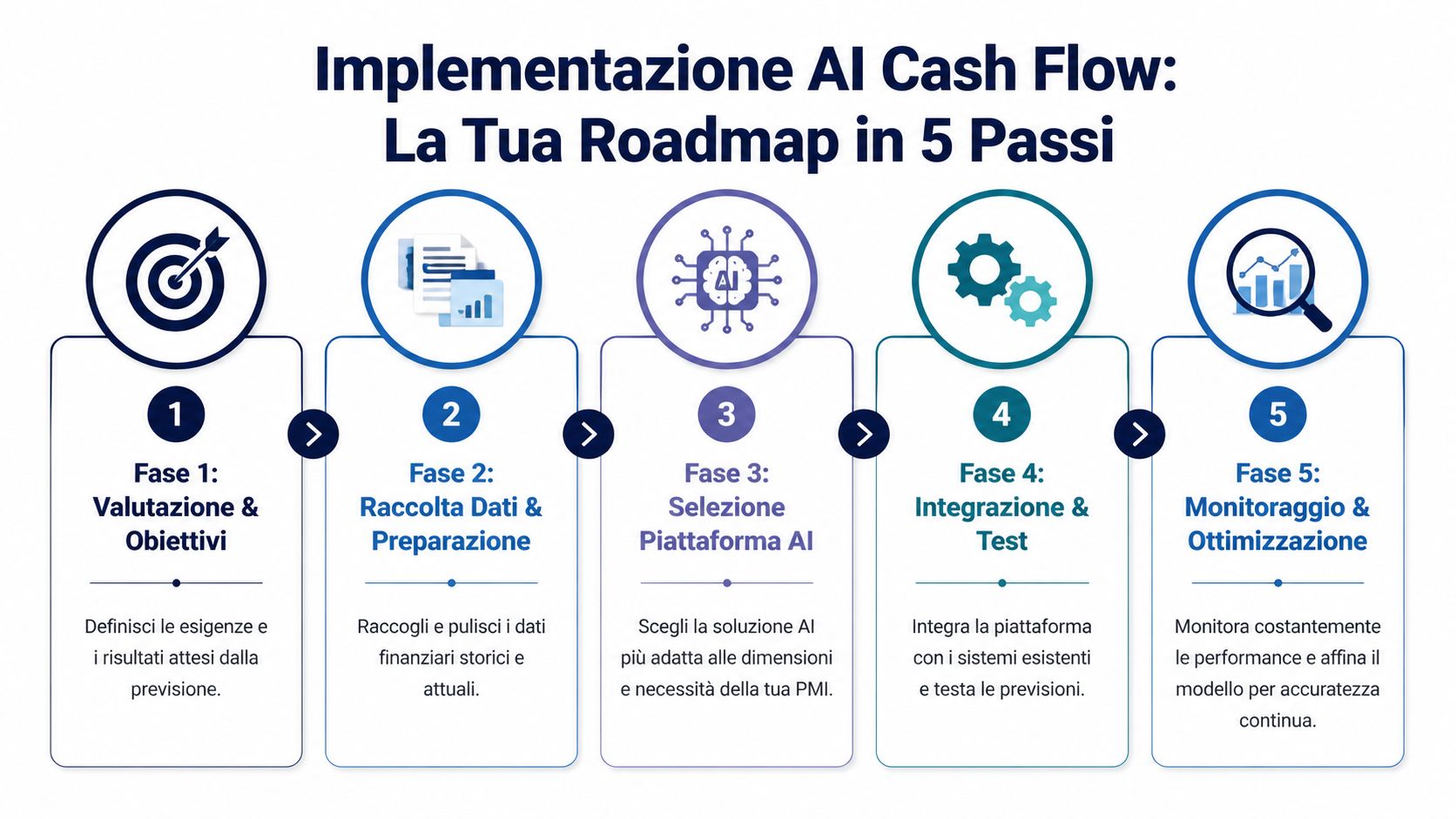

De meest voorkomende hindernis is niet van technische aard. Het is een mentale hindernis. Veel managers denken dat het implementeren van AI een langdurig, duur en onbeheersbaar project is voor een kleine organisatie. In werkelijkheid verloopt het proces bij kleine en middelgrote ondernemingen het beste wanneer het wordt benaderd als een stapsgewijs project, met zeer concrete prioriteiten.

1. Begin bij het probleem, niet bij het platform.

De eerste vraag is niet: „Welke software kiezen we?“. De vraag is: „Waar verliezen we momenteel zicht op onze activiteiten?“. Sommige kleine en middelgrote ondernemingen kampen met chronische betalingsachterstanden, andere met sterke seizoensinvloeden en weer andere met te veel losstaande systemen.

2. Maak een realistisch overzicht van de beschikbare gegevens.

Hier komt vaak de Italiaanse wrijving naar voren. Elektronische facturering, internetbankieren, bedrijfssoftware, niet-boekhoudkundige overzichten, F24, CRM: de gegevens zijn er wel, maar ze zijn niet altijd consistent of gemakkelijk met elkaar te koppelen. Voordat we het over een voorspellend model hebben, is het raadzaam om na te gaan welke bronnen al toegankelijk zijn en welke een minimale voorbereiding vereisen.

Als de financiële gegevens verspreid zijn, is het eerste verwachte resultaat niet een perfecte prognose. Het is een betrouwbaardere database.

3. Beoordeel het platform aan de hand van criteria voor Italiaanse kmo’s.

Volgens deze analyse van de belemmeringen voor de invoering van financiële AI in Italië zijn de belangrijkste obstakels voor Italiaanse kmo’s onder meer kosten tussen 5.000 en 20.000 euro per jaar, het feit dat slechts 25% van de kmo’s over geïntegreerde ERP-systemen beschikt, en de noodzaak om gegevens uit elektronische facturering en F24-formulieren te integreren. In dezelfde publicatie wordt de rol benadrukt van platforms met schaalbare prijzen en native integraties, ook in het kader van de PNRR-stimulansen.

Hier is het raadzaam om heel praktisch te werk te gaan. Een platform kan er in de demo fantastisch uitzien, maar toch ongeschikt blijken als het niet goed aansluit op de gegevensbronnen die je daadwerkelijk gebruikt. Daarom is het handig om van tevoren te controleren met welke gegevensbronnen een systeem verbinding kan maken, vooral als je met verschillende tools werkt op het gebied van administratie, verkoop en treasury.

4. Test het binnen een beperkte scope.

Het is niet nodig om de hele financiële afdeling in één keer te digitaliseren. Het is beter om te beginnen met een duidelijk gebruiksscenario, bijvoorbeeld een prognose voor 30 of 60 dagen, op basis van een beperkt aantal stromen. Dit helpt om de kwaliteit van de gegevens te valideren, de regels af te stemmen en te begrijpen welke waarschuwingen echt nuttig zijn.

5. Maak van de implementatie een vast onderdeel van het managementproces.

Het project is niet afgerond zodra het systeem live gaat. Het nuttige deel begint pas daarna, wanneer de prognose een vast onderdeel wordt van de managementroutines. Het is belangrijk om de prognose te vergelijken met de werkelijke cijfers, afwijkingen te corrigeren, de drijvende factoren bij te sturen en te bepalen wie welke inzichten gebruikt.

Een goed werkproces in het MKB omvat doorgaans de volgende elementen:

De implementatie van AI-cashflowprognoses voor het MKB slaagt vaker wanneer het bedrijf dit als een operationele discipline beschouwt en niet als een softwareaankoop. Het is een subtiel, maar doorslaggevend verschil. De MKB-bedrijven die er echt voordeel uit halen, zijn niet degenen die ‘AI installeren’. Het zijn de bedrijven die gegevens, processen en verantwoordelijkheden op een manier met elkaar verbinden die eenvoudig genoeg is om op de lange termijn stand te houden.

Voor een Italiaanse kmo zijn het niet de zaken die in een commerciële presentatie aan bod komen die ertoe doen. Het zijn juist de situaties waarin de prognose helpt om te beslissen of een bestelling vervroegd moet worden geplaatst, een klant moet worden aangespoord, een uitgave moet worden uitgesteld of een kredietlijn alleen moet worden gebruikt wanneer dat nodig is.

Voor Italiaanse bedrijven is het uitgangspunt vaak minder theoretisch dan vaak wordt gedacht. De gegevens zijn al beschikbaar, maar ze zijn verspreid over bedrijfssoftware, internetbankieren, bestanden van de accountant, betalingsschema's van klanten en leveranciers, en elektronische facturen. De waarde van een voorspellend systeem wordt duidelijk wanneer het deze gegevensstromen samenbrengt en vertaalt naar een eenvoudige vraag: hoeveel geld hebben we daadwerkelijk over 15, 30 of 90 dagen?

In de detailhandel en e-commerce is de spanning bekend. Een te grote voorraad legt liquiditeit vast. Een te kleine voorraad leidt tot voorraadtekorten en gemiste omzet. Een goed opgestelde prognose koppelt historische verkoopcijfers, promoties, herbesteltijden, retouren en verwachte inkomsten aan elkaar om het financiële effect van commerciële beslissingen te laten zien, en niet alleen het effect op de omzet.

Voor een kleine winkelketen of een Italiaanse online verkoper speelt ook een heel concreet detail een rol: de lokale seizoensgebondenheid. Uitverkoop, novembercampagnes, pieken in de aanloop naar de feestdagen en levertijden van leveranciers hebben een onregelmatige invloed op de kasstroom. Een regelmatig bijgewerkt model helpt om te bepalen of een agressieve campagne de beschikbare marge daadwerkelijk zal vergroten, of juist in de verkeerde maand liquiditeit zal opslokken.

Bij dienstverlenende bedrijven ziet het probleem er anders uit. De voorraad speelt nauwelijks of helemaal geen rol. Wat wel een rol speelt, zijn betalingsachterstanden, voorschotten op projectkosten, het uiteenlopende gedrag van publieke en particuliere klanten, en opdrachten die winstgevend lijken maar slechts langzaam geld opleveren.

Hier dient de prognose om de patronen van de klanten te doorgronden, niet alleen de omzetcijfers.

Een creatief bureau, een softwarebedrijf of een technisch bureau kan AI gebruiken om nauwkeuriger in te schatten wanneer een factuur zal worden geïnd, op basis van de geschiedenis per klant, de vervaldatum, het bedrag en de periode van het jaar. Voor veel Italiaanse kmo's heeft dit een directe invloed op de planning van lonen, btw en sociale premies. Bovendien helpt het bij de communicatie met de bank, omdat het een prognose oplevert die minder op gevoel is gebaseerd en beter verifieerbaar is.

In de Italiaanse productiesector, en met name bij bedrijven die deel uitmaken van lange toeleveringsketens, vormt het werkkapitaal het grootste knelpunt. Grondstoffen, halffabricaten, productietijden, logistieke knelpunten, vooruitbetalingen aan leveranciers en uitgestelde ontvangsten lopen door elkaar heen. Een spreadsheet geeft vaak een momentopname van de maand weer. Het is echter lastig om de vertragingen bij te houden die zich week na week opstapelen.

De meest praktische toepassing van AI is in deze gevallen het vroegtijdig signaleren van spanningen. Als een belangrijke bestelling te laat vertrekt, als een leverancier zijn voorwaarden wijzigt of als een trouwe klant de betalingstermijn verlengt, kan het systeem het effect op de kasstroom inschatten vóór de maandafsluiting. Voor een ondernemer maakt dit een praktisch verschil: tijdig heronderhandelen, de inkoop aanpassen of op een goedkopere manier kortlopende financiering regelen.

Dit soort controle wordt nog belangrijker wanneer het bedrijf investeert in digitalisering of machines, wellicht zelfs met stimuleringsmaatregelen uit het PNRR- of Transizione 5.0-programma. In die gevallen volstaat het niet om te weten of de investering in theorie haalbaar is. Er moet worden nagegaan of het uitgavenpatroon haalbaar is in verhouding tot de werkelijke incassotermijnen en de verwachte terugbetalingen.

Voor een start-up of een groeiend mkb-bedrijf ligt de vraag weer anders. Het centrale thema is de runway, maar ook de kwaliteit daarvan. Hoeveel druk legt een nieuwe aanwerving op de kasstroom? Wat gebeurt er als de marktintroductie meer kost dan verwacht? Hoeveel marge blijft er over als een financieringsronde vertraging oploopt of als een zakelijke klant zestig dagen te laat betaalt?

De prognose is niet alleen intern van belang. Ook extern is deze van belang. Investeerders, adviseurs en kredietinstellingen hebben doorgaans meer vertrouwen wanneer het financiële plan duidelijke aannames, regelmatige updates en goed toegelichte afwijkingen bevat.

In Italië geldt dit ook voor veel traditionele bedrijven die een nieuwe digitale tak of een exportkanaal opzetten. Groei zorgt eerst voor behoeften en pas daarna voor inkomsten. Door hier van tevoren op te anticiperen, voorkom je overhaaste beslissingen.

Het verschil in de praktijk wordt gemaakt door de integratie met bestaande processen. Als het systeem niet aansluit op de elektronische facturatiestromen, de boekhouding en de bankgegevens, blijft de prognose onvolledig. Als het daarentegen deze elementen op een gestructureerde manier weet te integreren, wordt het een instrument voor het dagelijks beheer, en niet langer een exercitie aan het einde van de maand.

Om te zien hoe soortgelijke problemen in verschillende praktijkcontexten worden aangepakt, kan het nuttig zijn om ook deze verzameling casestudy’s over analytics en prognoses voor bedrijven te raadplegen.

De grootste fout zou zijn om AI-prognoses te beschrijven als een probleemloze snelkoppeling. Dat is het namelijk niet. Het werkt goed als de beperkingen vroeg worden onderkend, en niet genegeerd.

Het eerste risico is simpel: als de invoergegevens onvolledig of inconsistent zijn, wordt ook de prognose minder betrouwbaar. Het klassieke principe ‘garbage in, garbage out’ geldt nog steeds. Niet-afgestemde facturen, niet-geclassificeerde banktransacties, dubbele klanten of slordige boekhoudprocessen verminderen de waarde van het model.

Het tweede risico is van culturele aard. Sommige managers verwachten dat het systeem meteen ‘alles weet’. Anderen daarentegen staan er wantrouwend tegenover omdat ze het als een ‘black box’ zien. Beide standpunten leiden tot problemen. Een goed model moet worden geobserveerd, getoetst aan de praktijk en in de loop van de tijd worden verbeterd.

Het derde punt betreft de totale kosten. Het gaat niet alleen om het abonnement. Ook integratie, interne tijd, eventuele externe ondersteuning en gegevensbeheer spelen een rol.

Er zijn echter heel praktische tegenmaatregelen:

Het vertrouwen in voorspellende systemen neemt toe wanneer mensen zien hoe de prognose aansluit bij de daadwerkelijke beslissingen van het bedrijf.

Een waarschuwing is echter op zijn plaats. Dit artikel is uitsluitend bedoeld ter informatie en vormt geen financieel, fiscaal of juridisch advies. Elke kmo heeft een eigen kostenstructuur, risicoprofiel en verplichtingen. Voordat u een nieuw systeem invoert, is het raadzaam om uw operationele doelstellingen, interne processen en nalevingsvereisten te vergelijken.

Het komt hierop neer: AI maakt je bedrijf niet immuun voor onzekerheid. Maar het maakt die onzekerheid wel beter begrijpelijk. En voor een mkb-bedrijf maakt dat een groot verschil.

Wanneer de prognose handmatig wordt opgesteld, besteedt het management tijd aan het achterhalen van cijfers. Wanneer het proces meer geautomatiseerd en voorspellend wordt, kan die tijd worden besteed aan belangrijkere zaken: het veiligstellen van de liquiditeit, het beoordelen van een investering, het anticiperen op een klantrisico en het plannen van groei met minder giswerk.

Vooral hier isAI-cashflowprognoses voor het MKB zinvol. Niet als technologische hype, maar als besluitvormingsinfrastructuur die het meest geschikt is voor bedrijven die snel moeten handelen met beperkte middelen.

Als je bedrijf vandaag de dag nog steeds vooral op de korte termijn opereert, dan bestaat de verandering niet uit het aanschaffen van meer technologie. Het gaat erom een betrouwbaarder beeld te krijgen van de komende maand, en daarna van het volgende kwartaal.

Ja, op voorwaarde dat er voldoende gestructureerde basisgegevens beschikbaar zijn. In kleinere bedrijven is automatisering vaak nog belangrijker, omdat één en dezelfde persoon zich bezighoudt met de administratie, de incasso’s, de leveranciers en de planning. Als de stromen onregelmatig zijn, kan zelfs een eenvoudige maar actuele prognose veel beslissingen vergemakkelijken.

Hoe meer consistente gegevens je hebt, hoe beter het systeem patronen en seizoensinvloeden kan herkennen. In de praktijk gaat het echter niet om het hebben van perfecte gegevensbestanden. Het gaat erom dat de gegevens voldoende schoon zijn om een eerste bruikbaar model te kunnen maken. Vervolgens verbetert de kwaliteit van de prognose naarmate het systeem nieuwe signalen verzamelt en de voorspelling met de werkelijke gegevens vergelijkt.

De beveiliging moet zorgvuldig worden beoordeeld, net als bij elk platform dat gevoelige gegevens verwerkt. Het is raadzaam om het GDPR-beleid, de toegangsregels, het beheer van machtigingen, de versleuteling en de structuur van de integraties te controleren. Over het algemeen is de juiste vraag niet: „Is AI veilig?“, maar: „Verwerkt deze leverancier de gegevens volgens normen die passen bij ons risiconiveau en onze verplichtingen?“.

Nee. Een prognosesysteem genereert signalen, scenario’s en automatisering. De beslissingen blijven bij de mens. In de beste kleine en middelgrote ondernemingen zorgt AI ervoor dat er tijd vrijkomt door repetitieve taken te automatiseren, waardoor financiële managers zich meer kunnen richten op prioriteiten, uitzonderingen en corrigerende maatregelen.

Meestal begint het met een eenvoudig maar concreet voorbeeld: essentiële bronnen integreren, de gegevensstromen op een meer gecentraliseerde manier verwerken en een korte prognose opstellen. In de Italiaanse context is het zinvol om prioriteit te geven aan compatibiliteit met elektronische facturering, gebruiksgemak en de economische haalbaarheid van het project.

Als je de overstap wilt maken van spreadsheets naar een overzichtelijker en voorspellender financieel beheer, kun je eens kijken hoe ELECTE werkt , een door AI aangestuurd data-analyseplatform voor het MKB. Het is een praktische manier om kennis te maken met prognoses, automatische inzichten en data-analyse, zonder dat dit onnodige complexiteit voor je team met zich meebrengt.

.svg)

.svg)

.svg)