Balansanalyse met kengetallen is het proces waarbij de ruwe gegevens uit je jaarrekening – zoals die uit de balans en de winst-en-verliesrekening – worden omgezet in eenvoudige en direct begrijpelijke indicatoren. In de praktijk is het de kunst om de cijfers te laten spreken, zodat je in één oogopslag de gezondheid van je bedrijf kunt beoordelen: de liquiditeit, soliditeit, winstgevendheid en efficiëntie ervan.

In deze gids begeleiden we je stap voor stap. Het doel is om ingewikkelde berekeningen om te zetten in praktische inzichten die je direct kunt toepassen. Je leert hoe je de belangrijkste balans-, financiële en economische kengetallen kunt interpreteren, zodat je niet langer overweldigd wordt door cijfers, maar ze juist in je voordeel kunt gebruiken om snellere en slimmere beslissingen te nemen.

Elke ondernemer van een kmo staat voortdurend voor een keuze: op zijn instinct vertrouwen of zich baseren op gegevens? Maar al te vaak wordt de jaarrekening gezien als een saaie fiscale verplichting, een hoop cijfers die aan de accountant moeten worden overhandigd om vervolgens tot het volgende jaar in de la te verdwijnen.

Wat als die cijfers het verhaal van je bedrijf zouden kunnen vertellen, de sterke punten ervan zouden onthullen en, nog belangrijker, problemen zouden signaleren voordat ze tot een crisis uitgroeien?

Hier komtde balansanalyse met kengetallen om de hoek kijken, een methode die droge, statische boekhoudgegevens omzet in een echt strategisch kompas om de markt te navigeren.

Het idee dat financiële analyse voorbehouden is aan ervaren analisten of multinationals is een achterhaalde mythe. Dankzij toegankelijke platforms zijn deze indicatoren tegenwoordig een onmisbaar hulpmiddel voor elke manager of ondernemer die beslissingen wil nemen op basis van feiten, en niet op basis van gevoel.

Als je de begroting alleen in termen van belastingen bekijkt, is dat alsof je een schatkaart hebt en die gebruikt om je koffiekopje op te zetten. In die documenten liggen de antwoorden verborgen die je zoekt om je bedrijf te laten groeien.

Het doel van indexanalyse is niet alleen om het verleden te ‘ontcijferen’, maar ook om die kennis te gebruiken om een stabielere en winstgevendere toekomst op te bouwen. Het vormt de brug tussen boekhouding en strategie.

Dankzij dit proces krijg je eindelijk duidelijke antwoorden op vragen die cruciaal zijn voor je bedrijf:

Vaak is de eerste stap simpelweg het verkrijgen van gegevens in een bewerkbaar formaat; in dit verband kan ons artikel over het converteren van PDF-bestanden naar Excel-spreadsheets je wellicht van pas komen.

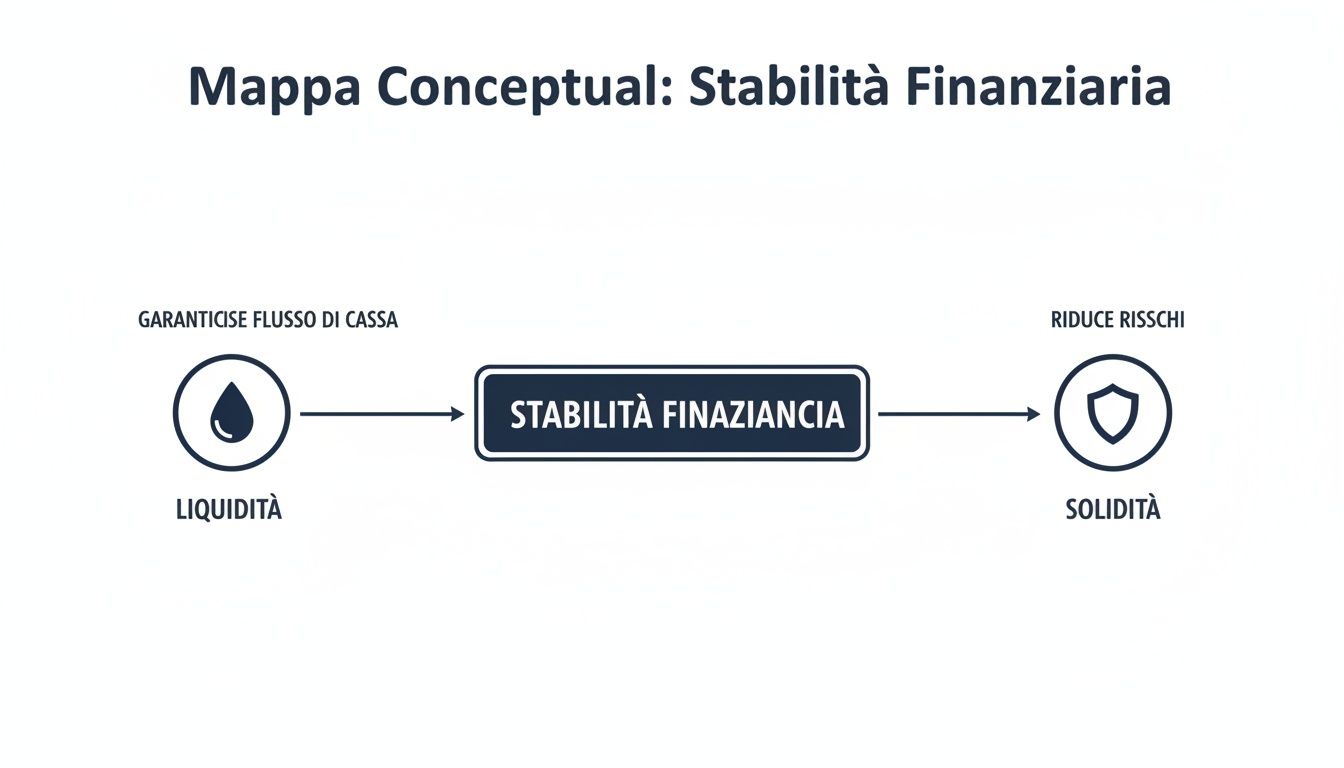

Beschouw je bedrijf als een schip dat over de zeeën van de markt vaart. Om veilig te kunnen varen, heb je twee essentiële zaken nodig: voldoende brandstof voor de korte termijn ( liquiditeit) en een stevige romp om onverwachte stormen te doorstaan (financiële soliditeit).

Liquiditeit is het vermogen van je bedrijf om aan onmiddellijke financiële verplichtingen te voldoen, zoals het betalen van salarissen, leveranciers en belastingen. Solideiteit daarentegen heeft betrekking op het evenwicht op lange termijn tussen je middelen en schulden, en bepaalt de structurele weerbaarheid van het bedrijf tegen economische schokken.

Dit zijn geen abstracte begrippen. Ze kunnen nauwkeurig worden gemeten doormiddel van een balansanalyse met kengetallen, waardoor de cijfers een strategisch kompas vormen. Laten we samen eens kijken naar de belangrijkste indicatoren om de financiële gezondheid van uw MKB-bedrijf te beoordelen.

Liquiditeitsratio's geven antwoord op een heel concrete vraag: "Als ik vandaag al mijn kortlopende schulden zou moeten aflossen, zou ik dan over voldoende middelen beschikken die gemakkelijk in contanten kunnen worden omgezet om dat te doen?". Ze vormen het eerste, essentiële alarmsignaal om een liquiditeitscrisis te voorkomen.

De twee meest gebruikte indicatoren zijn de Current Ratio en de Quick Ratio.

Deze ratio vergelijkt de vlottende activa (kasmiddelen, vorderingen op klanten, voorraden) met de kortlopende verplichtingen (schulden aan leveranciers, kortlopende belastingschulden, aflossingen van hypotheekleningen die binnenkort vervallen).

Zijn boodschap is duidelijk:Current Ratio = Vlottende activa / Vlottende passiva

Een waarde hoger dan 1,5 is doorgaans een goed teken. Dit betekent dat je voor elke euro aan kortlopende schulden minstens 1,5 euro aan gemakkelijk te gelde te maken activa hebt om deze te dekken. Als deze waarde onder de 1 daalt, is er reden tot ernstige bezorgdheid.

De quick ratio is de voorzichtiger variant van de current ratio. De redenering hierachter is eenvoudig: voorraden zijn misschien niet zo gemakkelijk snel te verkopen zonder dat men ze tegen een spotprijs moet afstoten. Daarom worden ze bij de berekening buiten beschouwing gelaten.

De formule luidt als volgt:Quick Ratio = (Vlottende activa - Voorraden) / Kortlopende verplichtingen

Deze ratio geeft aan of je je kortlopende schulden kunt aflossen met alleen je meest liquide middelen. Een waarde hoger dan 1 wordt als optimaal beschouwd, omdat dit betekent dat je alle onmiddellijke verplichtingen kunt nakomen zonder je voorraad aan te spreken.

Praktijkvoorbeeld: Een bedrijf heeft € 200.000 aan vlottende activa (waarvan € 80.000 aan voorraad) en € 120.000 aan kortlopende verplichtingen.

- Current Ratio: 200.000 / 120.000 = 1,67 (Positief)

- Quick Ratio: (200.000 - 80.000) / 120.000 = 1,0 (Evenwichtige situatie, maar in de gaten te houden)

Als liquiditeit de brandstof is, dan is de financiële soliditeit de structuur van het schip. Deze kengetallen geven aan in hoeverre je bedrijf afhankelijk is van vreemd vermogen ten opzichte van eigen vermogen. Een te grote afhankelijkheid van schulden maakt het kwetsbaarder bij een stijging van de rente of een kredietcrisis.

Dit is de belangrijkste indicator voor de financiële soliditeit. Deze indicator verhoudt het totaal aan schulden (passiva) tot het eigen vermogen van de onderneming (nettovermogen).

De formule is:Hefboomwerking = Totale passiva / Eigen vermogen

Het resultaat geeft aan hoeveel euro schuld je hebt opgebouwd voor elke euro aan door de vennoten ingebracht kapitaal.

Uit een recente analyse blijkt dat Italiaanse naamloze vennootschappen hun structuur hebben versterkt. Volgens de gegevens is de eigenvermogensratio gestegen van 43,9% in 2022 naar 45,4% in 2023, wat wijst op een toenemend vermogen om zichzelf te financieren. Je kunt deze gegevens nader bekijken in het Observatorium voor de jaarrekeningen van Italiaanse bedrijven.

Om de formules en betekenissen altijd bij de hand te hebben, volgt hier een overzichtstabel die je goed van pas kan komen.

Een overzichtstabel om de belangrijkste liquiditeits- en solvabiliteitsratio’s snel te berekenen en te interpreteren, met hun ideale referentiewaarden.

Onthoud altijd dat deze kengetallen, hoe fundamenteel ze ook zijn, nooit op zichzelf mogen worden geïnterpreteerd. Hun werkelijke kracht komt pas tot uiting wanneer je ze in de loop van de tijd analyseert en vergelijkt met het gemiddelde in jouw sector. Alleen zo verandertde balansanalyse met kengetallen van een louter numerieke oefening in een krachtig instrument voor strategische besluitvorming.

Een bedrijf kan financieel gezond zijn en over voldoende liquide middelen beschikken, maar als het geen winst maakt, is het als een krachtige motor die stilstaat bij het stoplicht: het komt nergens. De winstgevendheidscijfers vormen het dashboard dat de efficiëntie van die motor meet en geven antwoord op de belangrijkste vraag van allemaal: levert het kapitaal dat je hebt geïnvesteerd daadwerkelijk waarde op?

Terwijl de liquiditeits- en soliditeitsratio’s ervoor zorgen dat je bedrijf overeind blijft, controleren de rentabiliteitsratio’s of het ook in staat is om te groeien.Door je jaarrekening te analyseren aan de hand van rentabiliteitsratio’s kun je niet alleen zien of je winst maakt, maar vooral ook hoe en waar je meer winst kunt behalen.

De onderstaande kaart illustreert dit concept goed: liquiditeit en soliditeit, waarover we het al hebben gehad, vormen het fundament. Alleen op een solide basis kan men een winstgevendheid opbouwen die standhoudt.

Dit beeld herinnert ons eraan dat alleen een financieel stabiel bedrijf, met een gezonde kaspositie en een solide vermogensstructuur, daadwerkelijk kan streven naar duurzame winstgevendheid.

Het rendement op eigen vermogen (ROE) is misschien wel de indicator waar aandeelhouders en beleggers het meest naar kijken. De functie ervan is duidelijk en eenvoudig: het meet hoeveel rendement elke euro aan eigen vermogen die in het bedrijf is geïnvesteerd, oplevert.

De formule is eenvoudig:ROE = Nettowinst / Eigen vermogen

Een hoge ROE is een duidelijk teken: het bedrijf creëert waarde voor de investeerders. Een ROE van 15% betekent bijvoorbeeld dat je bedrijf voor elke 100 euro die de aandeelhouders hebben ingebracht, 15 euro aan nettowinst heeft gegenereerd.

Maar let op. Een zeer hoge ROE verbergt soms een addertje onder het gras: een hoge schuldenlast (de bekende 'financiële hefboom'). Als het bedrijf veel schulden aangaat om zich te financieren, neemt het eigen vermogen af en wordt de ROE kunstmatig 'opgeblazen'. Daarom moet deze indicator altijd in combinatie met andere kengetallen worden bekeken.

De Return on Investment (ROI) verlegt de focus van de winstgevendheid voor de aandeelhouders naar de efficiëntie van het management als geheel. In de praktijk geeft dit aan hoe goed je bedrijf erin slaagt winst te genereren uit het totale geïnvesteerde kapitaal, of dat nu afkomstig is van aandeelhouders of van banken.

Dat bereken je als volgt:ROI = Bedrijfsresultaat (EBIT) / Totaal geïnvesteerd kapitaal

De ROI laat zien hoe efficiënt je je middelen (machines, bedrijfsruimten, grondstoffen) inzet om inkomsten te genereren, ongeacht de aanschafkosten ervan. Het is de echte graadmeter voor de prestaties van je kernactiviteiten.

Praktijkvoorbeeld: een bedrijf met een ROI van 10% en financieringskosten van 4% creëert waarde. Simpel: het verdient meer dan het aan financiering kwijt is. Als de ROI zou dalen tot 3%, zou de situatie omdraaien: het bedrijf zou dan waarde vernietigen. Voor meer informatie kun je onze praktische gids over het netto geïnvesteerd kapitaal raadplegen.

Een gezond en stabiel rendement op de investering (ROI) is een van de duidelijkste tekenen van een efficiënt en goed georganiseerd bedrijfsbeheer.

Ten slotte gaat de Return on Sales (ROS) nog dieper in op de details. Deze kijkt naar het vermogen van het bedrijf om omzet om te zetten in winst. Deze indicator meet het percentage bedrijfswinst dat overblijft van elke euro omzet.

Hier is de formule:ROS = Bedrijfsresultaat (EBIT) / Omzet

Een ROS van 12% betekent dat je bedrijf, na aftrek van alle productie- en beheerskosten, voor elke 100 euro aan verkochte producten of diensten 12 euro aan bedrijfsmarge overhoudt.

Het is een belangrijke indicator om te bepalen of je concurrerend bent op de markt en of je prijsbeleid werkt. Een dalende ROS kan bijvoorbeeld wijzen op marges die onder druk staan door de concurrentie of op kosten die uit de hand lopen.

De balansanalyse dient uiteindelijk hiervoor: de werkelijke efficiëntie van het bedrijf in kaart brengen. Maar analyse omwille van de analyse alleen is niet voldoende; het doel is altijd om te verbeteren, bijvoorbeeld door te leren hoe de winst bij het beheer van een accommodatie kan worden gemaximaliseerd.

De echte krachtvan balansanalyse met kengetallen komt pas echt tot uiting wanneer je deze drie indicatoren – ROE, ROI en ROS – samen bekijkt, alsof ze een verhaal vertellen.

Door deze drie indicatoren in combinatie te gebruiken, krijg je een driedimensionaal beeld van de bedrijfsprestaties. Zo zet je eenvoudige cijfers om in een gedetailleerd overzicht dat je helpt bij het nemen van strategische beslissingen die leiden tot winstgevende en duurzame groei.

Als winstgevendheid de motor van je bedrijf is, dan is de kasstroom de brandstof die het elke dag draaiende houdt. Het komt vaak voor dat bedrijven die op papier winstgevend zijn, failliet gaan door een liquiditeitscrisis. Daarom isbalansanalyse met omloopsnelheden van cruciaal belang: het verlegt de focus van ‘hoeveel je verdient’ naar ‘hoe snel je geld binnenkrijgt’.

Deze reeks indicatoren meet niet de winst, maar de efficiëntie waarmee je de dagelijkse bedrijfsvoering aanstuurt. Met andere woorden: ze laten zien hoe snel u uw middelen – zoals voorraden of vorderingen op klanten – omzet in contant geld. Een oud financieel gezegde luidt: "Winst is een mening, kasstroom is een feit". Deze indicatoren zijn de instrumenten om dit gezegde om te zetten in een concrete strategie.

Voor heel veel kleine en middelgrote ondernemingen vormt de voorraad een van de grootste investeringen. En stilstaande voorraad is in feite vastzittend geld dat niet voor je werkt. De voorraadomloopsnelheid meet precies dit: hoe vaak je in een jaar tijd alles wat je op voorraad hebt, volledig kunt verkopen en aanvullen.

De formule is eenvoudig:Voorraadomloopsnelheid = Kostprijs van de verkochte goederen / Gemiddelde voorraad

Een hoge waarde is een uitstekend teken: je producten gaan goed van de hand, de verkoop loopt op rolletjes. Een lage waarde is daarentegen een alarmsignaal. Het kan betekenen dat je verouderde voorraden hebt, een inkoopbeleid dat niet goed werkt of, erger nog, producten die de markt niet meer wil.

Deze index dwingt je om jezelf cruciale vragen te stellen: Leg ik te veel liquide middelen vast in mijn voorraad? Welke producten remmen mijn cashflow af? Sluit mijn inkoopbeleid aan bij de werkelijke vraag van klanten?

Om een nog concreter beeld te krijgen, kun je zijn tweelingbroer berekenen: de gemiddeld aantal dagen in voorraad.Voorraadduur = 365 / Voorraadomloopsnelheid

Dit cijfer geeft aan hoeveel dagen een artikel gemiddeld in het magazijn blijft liggen voordat het wordt verkocht. Het doel? Deze tijd tot een minimum beperken, uiteraard zonder het risico te lopen dat er geen voorraad meer is voor de klanten.

Er zijn twee uiterst krachtige, maar vaak onderschatte instrumenten om de kasstroom te beheren: vorderingen op klanten en schulden aan leveranciers. Door op deze twee fronten proactief te handelen, kun je essentiële middelen vrijmaken zonder dat je bij de bank hoeft aan te kloppen.

De DSO is de graadmeter die aangeeft hoeveel tijd er gemiddeld verstrijkt tussen het moment dat je een factuur verstuurt en het moment dat het geld daadwerkelijk op je rekening staat. Het spreekt voor zich dat een lage DSO een teken is van een uitstekende financiële gezondheid.

DSO = (Handelsvorderingen / Verkoopopbrengsten) * 365

Elke dag die je van je incassotermijn kunt afschaven, levert je bedrijf direct extra liquiditeit op. Als je DSO 60 dagen bedraagt, betekent dit dat je je klanten twee maanden lang financiert. Door dit terug te brengen naar 50 dagen kan dit een enorm verschil maken op je bankrekening.

Net als de DSO meet de DPO de gemiddelde tijd die je bedrijf nodig heeft om zijn schulden bij leveranciers te betalen.

DPO = (Handelsschulden / Kostprijs van de verkochte goederen) * 365

Hier draait de situatie om. Een langere betalingstermijn, uiteraard met inachtneming van de afspraken en de goede relatie met de partners, stelt je in staat om langer over liquiditeit te beschikken, die je vervolgens kunt gebruiken om je activiteiten te financieren.

Laten we de stukjes in elkaar passen. Door deze drie indicatoren te combineren, krijgen we de Cash Conversion Cycle (CCC). Deze waarde, uitgedrukt in dagen, geeft aan hoe lang het duurt voordat je bedrijf de investering in voorraden en andere middelen omzet in daadwerkelijke liquide middelen.

De formule geeft een overzicht van de geldstroom:CCC = Voorraadomlooptijd (magazijn) + Incassotermijn (DSO) - Betalingstermijn (DPO)

Laten we een praktisch voorbeeld nemen:

Je kasstroom zal als volgt zijn: CCC = 45 + 60 - 30 = 75 dagen.

Wat betekent dit? Het betekent dat je bedrijf zich 75 dagen lang zelf moet financieren. Het moet dus alle operationele kosten (salarissen, huur, rekeningen) dekken voordat het geld uit de verkoop binnenkomt. Als je deze cyclus zelfs maar met een paar dagen kunt verkorten, heeft dat een directe en ongelooflijk positieve invloed op de beschikbare liquiditeit.

Balansanalyse met omloopsnelheden is niet zomaar een boekhoudkundige exercitie. Het is het echte commandocentrum om het werkkapitaal te optimaliseren en ervoor te zorgen dat operationele efficiëntie zich vertaalt in gezonde, solide en financieel duurzame groei.

Het berekenen van de kengetallen van je bedrijf is een uitstekende eerste stap. Maar het is een beetje alsof je weet hoe snel je rent, zonder te weten of je aan een sprint of een marathon meedoet. Een getal op zich, hoe nauwkeurig ook, staat op zichzelf.Balansanalyse met kengetallen wordt pas echt krachtig wanneer we vergelijkingen gaan maken en dat getal afzetten tegen twee belangrijke elementen: je eigen verleden en je concurrenten.

Juist uit vergelijking komt de werkelijke waarde naar voren. Laten we samen twee fundamentele technieken bekijken om uit eenvoudige gegevens een strategisch inzicht te distilleren: historische analyse en sectorbenchmarking. Met deze twee benaderingen krijg je niet alleen inzicht in "waar je staat", maar ook in "hoe je daar bent gekomen" en "hoe je presteert ten opzichte van anderen".

De eerste, en misschien wel belangrijkste, vorm van vergelijking is die met jezelf. Historische analyse komt simpelweg neer op het vergelijken van de balanscijfers van vandaag met die van voorgaande jaren. Een oefening die triviaal lijkt, maar die in werkelijkheid trends, dynamieken en alarmsignalen aan het licht kan brengen die bij een analyse van slechts één jaar volledig verborgen zouden blijven.

Een ROI die in drie jaar tijd daalt van 12% naar 9% is niet alleen een daling, maar ook een alarmsignaal dat wijst op een waarschijnlijk structureel efficiëntieprobleem. Een current ratio die daarentegen gestaag verbetert, duidt op een steeds zorgvuldiger en solider liquiditeitsbeheer.

Deze analyse helpt je bij het beantwoorden van vragen die cruciaal zijn voor je strategie:

Door gegevens in de tijd te vergelijken, verandert het statische beeld van een enkele jaarrekening in een dynamische weergave van de prestaties van je bedrijf. Zo krijg je inzicht in de richting die je inslaat en kun je bijsturen voordat het te laat is.

Terwijl historische analyse je laat zien hoe je presteert ten opzichte van je eigen verleden, geeft benchmarking je inzicht in hoe je presteert ten opzichte van de rest van de wereld. In de praktijk komt het erop neer dat je je cijfers vergelijkt met de gemiddelden binnen je sector.

Ben je ongeveer even winstgevend als je directe concurrenten? Ligt je incassotermijn in lijn met de marktnormen? Zonder deze vergelijkingen loop je het risico je te verheugen over een ROE van 5%, terwijl het sectorgemiddelde 15% bedraagt, of je zorgen te maken over een voorraad die vier keer per jaar wordt vernieuwd, terwijl drie keer per jaar de norm is bij je concurrenten.

Gelukkig is het vinden van deze gegevens geen onmogelijke opgave meer. Betrouwbare bronnen zoals de Kamers van Koophandel, brancheorganisaties en platforms die gespecialiseerd zijn in financiële analyse bieden geaggregeerde gegevens per sector (ATECO-code) die je als uitgangspunt kunt gebruiken.

Door benchmarks te gebruiken, kunt u:

Door historische analyse en benchmarking te combineren, isde analyse van financiële kengetallen niet langer een saaie boekhoudkundige exercitie. Het wordt een krachtig instrument voor concurrentie-informatie, dat eenvoudige cijfers kan omzetten in een duidelijk strategisch voordeel voor uw MKB-bedrijf.

Iedereen die wel eens urenlang in een spreadsheet heeft gezeten om de jaarrekening te analyseren, kent het wel: een traag, repetitief proces vol valkuilen. Eén verkeerd ingevoerd cijfer of een formule die niet wordt bijgewerkt, is genoeg om uren werk teniet te doen. Kostbare tijd die je had kunnen besteden aan strategie, in plaats van aan het invullen van cellen.

Gelukkig is er tegenwoordig een slimmere en snellere manier.

AI-aangedreven data-analyseplatforms, zoals ELECTE, zorgen voor een ware revolutie inde balansanalyse met kengetallen bij het MKB. Vergeet handmatig werk. Deze systemen maken rechtstreeks verbinding met uw gegevensbronnen, zoals uw bedrijfssoftware of boekhoudbestanden, en berekenen tientallen kengetallen in realtime.

De echte kwaliteitssprong zit hem niet alleen in de snelheid, maar ook in de duidelijkheid. In plaats van te verdrinken in een wirwar van cijfers en formules, krijg je interactieve dashboards te zien die je in één oogopslag een beeld geven van de gezondheid van je bedrijf.

In de praktijk kun je met deze platforms:

Hierdoor verandert de balansanalyse van een periodieke en moeizame klus in een continu monitoringproces, bijna een strategische copiloot voor je bedrijf.

Het gaat er niet om het invoeren van gegevens sneller te doen. Het gaat erom tijd vrij te maken zodat je je kunt concentreren op wat er echt toe doet: inzichten interpreteren om sneller betere beslissingen te nemen.

Maar de echte doorbraak komt pas wanneer je niet langer alleen naar het verleden kijkt. De meest geavanceerde platforms gebruiken kunstmatige intelligentie niet alleen om de huidige situatie in kaart te brengen, maar ook om te voorspellen wat er morgen zou kunnen gebeuren.

Een AI-systeem kan de historische gegevens van uw kasstroom en de betalingsgewoonten van uw klanten analyseren. Het resultaat? Een nauwkeurige voorspelling van mogelijke liquiditeitsproblemen in de komende maanden. Met deze informatie kunt u proactief handelen, in plaats van pas te reageren als het probleem zich al heeft voorgedaan.

Automatisering is dus niet alleen een kwestie van efficiëntie. Het is een echte strategische versterking. Het biedt kleine en middelgrote ondernemingen analysetools die tot voor kort een luxe waren die alleen aan grote bedrijven was voorbehouden.

Als je beter wilt begrijpen hoe deze systemen werken en hoe ze je groei kunnen stimuleren, kun je ons uitgebreide artikel over Business Intelligence-software lezen.

We hebben gezien hoe balansanalyse met kengetallen je boekhoudgegevens kan omzetten in een strategisch kompas. Hier zijn 4 belangrijke stappen om deze informatie meteen te gaan gebruiken om je bedrijf te laten groeien.

Balansanalyse met kengetallen is geen theoretische oefening, maar het krachtigste instrument dat je tot je beschikking hebt om weloverwogen beslissingen te nemen en je MKB-bedrijf naar een succesvolle toekomst te leiden. Door ruwe cijfers om te zetten in duidelijke inzichten kun je problemen voor zijn, kansen grijpen en je middelen nauwkeurig inzetten.

Dankzij AI-aangedreven platforms zoals ELECTE hoef je tegenwoordig geen financieel expert meer te zijn om van deze voordelen te profiteren. Je kunt berekeningen automatiseren, je KPI’s op intuïtieve dashboards bekijken en zo kostbare tijd vrijmaken om je op je strategie te concentreren. Het is tijd om de balans niet langer als een verplichting te zien, maar als je beste bondgenoot voor groei.

Ben je klaar om cijfers om te zetten in strategische beslissingen, zonder de complexiteit van spreadsheets? Ontdek hoe ELECTE je ELECTE helpen groeien en begin vandaag nog met het nemen van slimmere beslissingen.

.svg)

.svg)

.svg)