Dit is een bekend scenario bij veel kleine en middelgrote ondernemingen. Het administratieve team is druk bezig met afstemmingen op het laatste moment, het bestuur wacht op de definitieve documenten, de accountant vraagt om opheldering over bepaalde posten en ondertussen nadert de datum van de aandeelhoudersvergadering. Op dat moment voeltde goedkeuring van de jaarrekening als een race tegen de klok.

Dat is een te simplistische kijk op de zaak. De goedkeuring van de jaarrekening is niet louter de laatste stap in een wettelijke procedure. Het is het moment waarop een onderneming haar vermogens-, financiële en economische situatie inzichtelijk maakt voor aandeelhouders, crediteuren en andere belanghebbenden. Als dit proces vertraging oploopt of niet goed verloopt, blijft het probleem niet beperkt tot het secretariaat van de onderneming. Het raakt aan het bestuur, de bankrelaties, de winstverdeling en het besluitvormingsvermogen.

Daarom is het raadzaam om het perspectief te veranderen. Begin niet met de vraag „wanneer is de deadline?“, maar met een nuttigere vraag: „hoe organiseer ik het proces zodat ik niet in een noodsituatie terechtkom?“. De regels blijven centraal staan, maar het echte verschil in de praktijk zit hem in de voorbereiding van de gegevens, de duidelijkheid van de rollen en het vermogen om knelpunten te voorkomen voordat ze tot vertraging leiden.

Angst komt vaak voort uit een misvatting. Men denkt vaak datde goedkeuring van de begroting een gebeurtenis is die zich in een paar weken afspeelt, terwijl het in werkelijkheid het resultaat is van een proces dat het hele jaar door moet rijpen.

Als dit proces niet goed is opgezet, worden de laatste dagen een verzameling van allerlei problemen. Onvolledige boekhoudgegevens, te late documentcontroles, rapporten die te laat worden verstuurd, vergaderingen die in elkaar worden geschoven. Het resultaat is een organisatie die reactief werkt, zonder structuur.

Het Italiaanse vennootschapsrecht neemt de jaarrekening al geruime tijd zeer serieus. De ontwikkeling van de wetgeving, die al begon met het Wetboek van Koophandel van 1882 en vervolgens werd vastgelegd in het Burgerlijk Wetboek van 1942, volgt een duidelijke lijn: de jaarrekening dient niet alleen om de boeken af te sluiten, maar ook om duidelijkheid, waarheidsgetrouwheid en transparantie te waarborgen in de weergave van de onderneming.

Voor een mkb-bedrijf betekent dit concreet het volgende: de goedkeuring van de jaarrekening moet worden benaderd als een proces waarbij operationele risico’s een rol spelen. Wie dit tot een formaliteit reduceert, merkt de problemen vaak te laat op. Wie het als een gestructureerd proces benadert, krijgt meer grip op de zaken, minder interne wrijving en een betere kwaliteit van de besluitvorming.

De goedkeuring van de jaarrekening is het besluit waarbij de aandeelhouders de door de bestuurders opgestelde jaarrekening beoordelen en goedkeuren. Juridisch gezien is dit een verplichte stap. Op managementgebied is het een test voor de kwaliteit van het bestuur.

Historisch gezien is dit onderwerp niet ontstaan als een bureaucratisch detail. De ontwikkeling van de Italiaanse regelgeving begint bij het Wetboek van Koophandel van 1882, kent een keerpunt in het Burgerlijk Wetboek van 1942, dat formeel de balans, de winst- en verliesrekening en de toelichting introduceert, en wordt opnieuw afgestemd op de Europese normen met Wetsbesluit 139/2015, dat EU-richtlijn 34/2013 omzet. Dit proces betreft meer dan 1 miljoen in Italië geregistreerde kapitaalvennootschappen, zoals weergegeven in de dia's over de historische en wettelijke ontwikkeling van de jaarrekening.

Dit historische feit leidt tot een praktische conclusie. De wetgever heeft de jaarrekening geleidelijk getransformeerd van een louter boekhoudkundig document tot een instrument voor economische en financiële communicatie. Voor een kmo betekent een correcte en tijdige goedkeuring ervan dat het bedrijf zijn verhaal geloofwaardig maakt.

Veel ondernemers richten zich op de definitieve ondertekening. In werkelijkheid geeft de goedkeuring aan of het bedrijf in staat is om:

Een correct goedgekeurde jaarrekening dient niet alleen om „aan de regels te voldoen“. Ze helpt ook om twijfels, verzoeken om opheldering en wrijvingen in de relaties met degenen die de soliditeit van de onderneming beoordelen, te verminderen.

Er is nog een aspect waarover minder wordt gesproken. De goedkeuring van de jaarrekening is een van de weinige momenten waarop het management gedwongen wordt het interne verhaal van het bedrijf af te zetten tegen de officiële weergave ervan.

Als je de opbouw van het document nog eens wilt doornemen voordat je aan de vergadering begint, kan een handleiding over de jaarrekening nuttig zijn.

Daarom is naleving van cruciaal belang. Als er vertragingen, omstreden posten of onvolledige documentatie aan het licht komen, is het probleem niet alleen van technische aard. Het wijst op tekortkomingen in de informatiestructuur, in de afstemming tussen afdelingen en in het vermogen van het bedrijf om zijn besluitvormingsproces goed af te ronden.

De regelgeving lijkt misschien wat onsamenhangend, maar voor het dagelijks beheer van kapitaalvennootschappen is het belangrijkste punt eenvoudig: er gelden strikte termijnen en een nauwkeurige volgorde van verplichtingen. Als er een stap wordt overgeslagen, ontstaat er druk op de volgende stappen.

Volgens artikel 2423 van het Burgerlijk Wetboek bedraagt de wettelijke termijn voor de goedkeuring van de jaarrekening een vooraf vastgestelde periode vanaf de afsluiting van het boekjaar. Voor het boekjaar dat op 31-12-2025 is afgesloten, moet de algemene vergadering de jaarrekening uiterlijk op 30-04-2026 goedkeuren. In uitzonderlijke gevallen wordt de termijn verlengd tot 29 juni 2026. De deponering bij het Handelsregister moet binnen korte tijd na de goedkeuring plaatsvinden, dus uiterlijk op 30 mei 2026, of uiterlijk op 31 juli 2026 in geval van verlenging, zoals Datalog Italia samenvat in zijn overzicht over de goedkeuring van de jaarrekening.

Deze data zijn geen administratieve formaliteit. Ze bepalen de veiligheidsgrenzen waarbinnen het proces moet plaatsvinden.

De artikelen waar in de praktijk het vaakst naar wordt verwezen, zijn artikel 2423 van het Burgerlijk Wetboek voor het opstellen van de jaarrekening en de artikelen 2364 en 2478-bis van het Burgerlijk Wetboek voor de regeling van de aandeelhoudersvergadering van naamloze vennootschappen (S.p.A.) en besloten vennootschappen (S.r.l.). Hieruit vloeit een concrete aansprakelijkheidsketen voort.

| Acteur | Hoofdtaak | Operationele implicatie |

|---|---|---|

| Bestuurders | Zij stellen de ontwerpbegroting op | Ze moeten het proces tijdig opstarten en de informatiestromen coördineren |

| Toezichthoudende instantie | Ziet er, indien van toepassing, op toe dat de regels worden nageleefd en dat de structuren adequaat zijn | Er moeten volledige en tijdige documenten worden ingediend |

| Wettelijke accountant | Stelt zijn verslag op, indien benoemd | Er is behoefte aan werkelijke, niet-gecomprimeerde technische tijden |

| Algemene ledenvergadering | Keurt de begroting goed | Besluit op basis van toegankelijke en correcte documentatie |

| Bedrijvenregister | Ontvangt de laatste aanbetaling | Hiermee wordt de laatste stap van de procedure van kracht |

De tijdsindeling heeft een specifieke reden. Deze dient om het volgende te waarborgen:

Als de interne planning van het bedrijf pas in de laatste weken overeenkomt met de wettelijke planning, komt het risico niet voort uit de regelgeving. Het komt voort uit het feit dat het bedrijf te laat is begonnen.

De verlenging tot 180 dagen mag niet worden gezien als een gemakkelijke automatische verlenging. Het gaat om een uitzondering die alleen mag worden toegepast wanneer aan de gestelde voorwaarden is voldaan, zoals in de uitzonderlijke gevallen waarop de burgerlijke wetgeving betrekking heeft.

Operationeel gezien kan het uitstel wat ademruimte bieden. Maar als het wordt gebruikt om een gebrek aan organisatie te compenseren, lost het het probleem niet op. Het schuift het alleen maar voor zich uit. Een goed gestructureerd mkb-bedrijf maakt gebruik van de langere termijn om daadwerkelijke complexiteit aan te pakken, niet om activiteiten uit te stellen die het eerder had kunnen starten.

De meest voorkomende fout is dat mende goedkeuring van de jaarrekening behandelt alsof die uitsluitend van de administratie afhangt. Dat is niet het geval. Het proces verloopt soepel wanneer elk bestuursorgaan op het juiste moment ingrijpt, met een duidelijk afgebakend takenpakket.

Het bestuursorgaan draagt de primaire verantwoordelijkheid. Het stelt de ontwerpbegroting op en ziet toe op de algehele opzet ervan. Het beperkt zich niet tot het verzamelen van cijfers. Het moet controleren of de posten een getrouw beeld van de onderneming geven.

Dit punt heeft een zeer praktische consequentie. Als het management en de financiële afdeling pas vlak voor de definitieve versie bij elkaar komen, begint het proces al in een verzwakte positie. De meest gevoelige beoordelingen vragen om overleg in een vroeg stadium, niet om overhaaste goedkeuring.

Indien aanwezig, ziet het controleorgaan toe op de naleving van de bestuursregels en de correcte afwikkeling van de procedure. De wettelijke accountant, indien benoemd, geeft zijn professioneel oordeel over de jaarrekening.

Veel kleine en middelgrote ondernemingen lopen hier vast om een simpele reden. Ze leveren documenten aan die nog niet definitief zijn, waardoor de controle- en revisieafdelingen gedwongen worden om met steeds veranderende versies te werken. Dit vertraagt het proces en leidt tot een toename van het aantal verzoeken om verduidelijking.

De algemene vergadering is het hoogste besluitvormingsorgaan. Zij heeft tot taak de jaarrekening goed te keuren op basis van de door de vennootschap ter beschikking gestelde documentatie.

De vergadering is echter geen plek waar voorbereidingsproblemen worden opgelost. Als de leden onduidelijk of te laat materiaal ontvangen, kan de vergadering uitmonden in een moment van spanning in plaats van een weloverwogen goedkeuring.

De meest nuttige invalshoek is die van de organisatie. Het proces lijkt op een toeleveringsketen:

Wanneer een afdeling haar informatiepakket te laat ontvangt, vertraagt dat niet alleen haar eigen werkzaamheden. Het zorgt er ook voor dat de hele daaropvolgende werkstroom vertraging oploopt.

Echte efficiëntie hangt dus niet af van één enkele ‘bekwame’ persoon. Ze hangt af van de samenwerking tussen verschillende personen, die elk een onvervangbare verantwoordelijkheid hebben.

De procedure is strenger dan veel kleine en middelgrote ondernemingen denken. En juist die strengheid maakt haar juist beheersbaar, als men haar benadert als een overzichtelijke reeks stappen en niet als een verplichting die op het laatste moment moet worden afgehandeld.

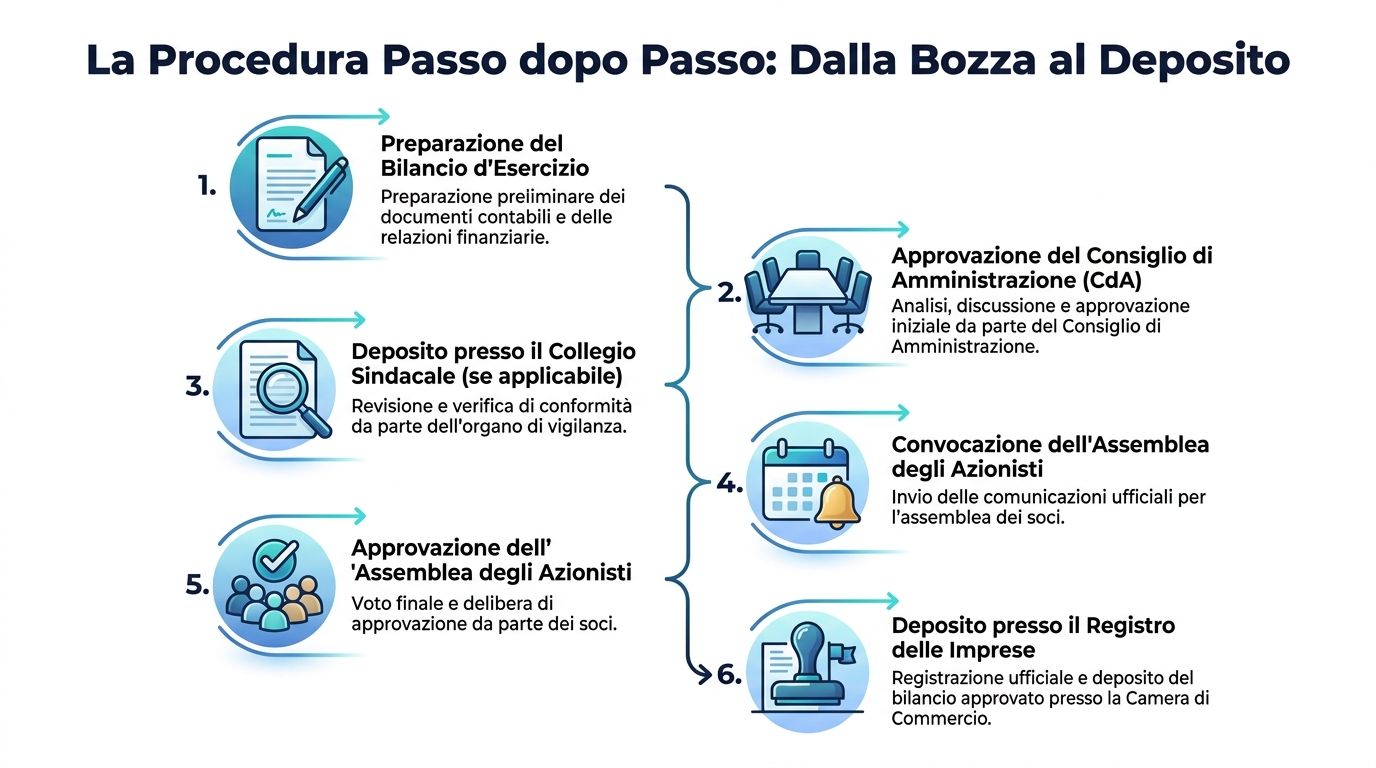

De fasen zijn strikt vastgelegd: 1) de bestuurders stellen de ontwerpjaarrekening op binnen ongeveer een kwartaal na afsluiting van het boekjaar, bijvoorbeeld uiterlijk op 30 maart 2026; 2) de ontwerpjaarrekening wordt enkele weken voor de aandeelhoudersvergadering aan de accountants toegezonden; 3) het accountantsverslag ligt ruim van tevoren klaar; 4) alles wordt ruim voor de aandeelhoudersvergadering bij de beurs geregistreerd. In hetzelfde kader geven gegevens van Infocamere IT 2025 aan dat 92% van de SRL's binnen 120 dagen goedkeurt, terwijl het MISE in 2024 ongeveer 8.500 beroepen heeft geregistreerd wegens beoordelingsfouten, zoals blijkt uit de analyse van de jaarrekening, goedkeuring en beroep.

De les is duidelijk. De meeste bedrijven slagen erin om binnen de normale termijn te blijven. De duurste problemen komen dus niet voort uit een abstract gebrek aan tijd, maar uit fouten in de voorbereiding en de inschatting.

De bestuurders stellen de ontwerpbalans en de benodigde bijlagen op. In deze fase wordt in grote mate bepaald hoe de uiteindelijke kwaliteit eruit komt te zien.

Als je team nog steeds met niet-standaard financiële overzichten werkt, kan het nuttig zijn om ook na te denken over een herindeling van de balans, omdat veel problemen bij het interpreteren en afstemmen juist voortkomen uit weinig samenhangende rapportagestructuren.

Hier krijgt het proces een heel ander karakter. Het gaat niet langer alleen om het genereren van gegevens, maar om het verifieerbaar maken ervan. Elke inconsistentie, elk ontbrekend document of elk onduidelijk criterium vertraagt de doorstroming.

Deze bepaling waarborgt het recht op informatie van de vennoten. Dit is geen louter formeel detail. Als de documenten pas op het hoofdkantoor aankomen wanneer de marge al onder druk staat, gaat de besluitvormingskwaliteit van de vennootschap achteruit.

De oproeping moet in overeenstemming zijn met de termijnen en de statutaire bepalingen. De vergadering moet op haar beurt besluiten nemen op basis van volledige en begrijpelijke stukken.

De laatste fase sluit de cyclus af. Dit is het moment waarop de goedkeuring de interne sfeer van het bedrijf verlaat en formeel wordt bekrachtigd.

Veel ondernemers richten hun aandacht op de boete, maar die benadering is misleidend. Het grootste probleem is dat een vertraging in het goedkeuringsproces aan aandeelhouders, banken en zakenpartners het signaal geeft dat het bedrijf zijn gegevens niet goed onder controle heeft.

Een verkeerde inschatting heeft niet alleen juridische gevolgen. Het kan leiden tot wekenlang herstelwerk, discussies met externe deskundigen, uitstel van de vergadering en een algemene vertraging van de besluitvorming.

De procedure voor de goedkeuring van de jaarrekening moet niet worden gezien als een lijst met verplichtingen. Ze moet worden gezien als een keten van betrouwbaarheid. Elke zwakke schakel vormt een reputatie- en operationeel risico.

Er zijn wel sancties, maar die vormen niet de kern van het probleem. Als men zich alleen op de boete concentreert, wordt de schade onderschat die een vertraging kan toebrengen aan de werking van de samenleving.

De financiële gevolgen van vertragingen reiken verder dan de civielrechtelijke boetes, die variëren van € 137,33 tot € 1.376, zoals blijkt uit het uitgebreide overzicht van de sancties bij het uitblijven van goedkeuring van de begroting. Het niet goedkeuren kan leiden tot een voorlopig beheer, waardoor de toegang tot krediet en de uitkering van dividenden worden beperkt. Voor kmo's die afhankelijk zijn van kortetermijnfinanciering, kan deze opschorting leiden tot een operationele stilstand met opportuniteitskosten en bankboetes die hoger zijn dan de administratieve sancties.

Vaak gaat een sanctie vooraf aan een administratieve fout. Er zijn drie bijzonder verraderlijke fouten.

Een bedrijf dat de goedkeuring van de jaarrekening niet naar behoren afrondt, straalt onzekerheid uit. Dit kan een negatieve invloed hebben op:

De meest logische oplossing is niet om aan het einde van het boekjaar „harder te gaan lopen“. Het gaat erom de oorzaken van de vertraging al in een vroeg stadium weg te nemen: onduidelijke gegevens, versnipperde handmatige controles en het ontbreken van één totaaloverzicht van de voortgang.

Als het management de goedkeuring van de jaarrekening als een risicoproces beschouwt, verschuift ook de prioriteit. De vraag is dan niet langer alleen of de documentatie op tijd binnenkomt. De vraag is of het bedrijf in staat is om de gegevens continu te genereren, te controleren en te verantwoorden.

De meest solide kleine en middelgrote ondernemingen zijn niet degenen die „de eindsprint doorstaan“. Het zijn degenen die voorkomen dat ze in een noodsituatie terechtkomen.

De meest voorkomende oorzaak van vertragingen is zelden een enkele vergissing. Vaker gaat het om een gebrek aan informatie dat zich in de loop van de maanden opstapelt: losstaande rapporten, dubbele spreadsheets, gegevens die per bron verschillen, en controles die afhankelijk zijn van het geheugen van mensen.

De veelvoorkomende oorzaken van afwijzingen bij kleine en middelgrote ondernemingen zijn niet alleen organisatorisch van aard, maar liggen ook in een gebrek aan informatie. De belangrijkste daarvan zijn: een gebrek aan inzicht in de boekhoudgegevens tot op het laatste moment, het ontbreken van automatische checklists voor naleving en langdurige controlecycli. Analytics-platforms kunnen deze problemen voorkomen met realtime dashboards en automatische waarschuwingen, waardoor goedkeuring verandert van een kritieke gebeurtenis in een gecontroleerd proces, zoals blijkt uit de analyse over het niet-goedkeuren van de jaarrekening en de aansprakelijkheidsprofielen.

Deze opmerking is van cruciaal belang voor iedereen die een mkb-bedrijf leidt. De bottleneck is niet alleen van regelgevende aard. Het is ook een informatiekwestie.

Een datagestuurde aanpak is geen vervanging voor de bestuursorganen, de accountant of de belastingadviseur. Het stelt hen juist in staat om te werken met gegevens die overzichtelijker en minder onbetrouwbaar zijn.

In de praktijk kan een analyseplatform het proces ondersteunen met:

Wie ook aanvullende instrumenten voor planning en monitoring overweegt, kan zich verdiepen in managementinformatiesystemen, want de begrotingscontrole wordt beter wanneer managementinformatie en de afsluiting van de boekhouding niet los van elkaar staan.

Het grootste voordeel is niet alleen de tijdwinst. Het is vooral de vermindering van de onzekerheid.

Met gegevens die gedurende het jaar zijn geordend, kan het management een concrete checklist opstellen:

Voor teams die de productie van voorbereidende overzichten willen standaardiseren, is de rapportbouwer een handig uitgangspunt, omdat deze het mogelijk maakt om heterogene datasets om te zetten in overzichtelijke en reproduceerbare rapporten.

Het belangrijkste effect van automatisering is niet dat ‘de boekhouding voor mensen wordt gedaan’. Het is dat mensen de tijd krijgen om na te denken over uitzonderingen, in plaats van telkens weer achter dezelfde terugkerende problemen aan te jagen.

Een goede checklist is geen vervanging voor vakkennis. Maar het voorkomt wel dat het proces alleen afhankelijk is van het geheugen van mensen of van de druk in de laatste week.

Zorg ervoor dat elke betrokkene de documenten op het juiste moment ontvangt. Vertragingen ontstaan vaak doordat een dossier „bijna klaar“ is, maar nog niet echt bruikbaar is.

Lees het dossier nog eens door alsof je het als een buitenstaander zou lezen. Als een accountant, een vennoot of een bank een vraag zou stellen over een bepaald punt, is het antwoord dan al terug te vinden in de beschikbare documenten?

Deze laatste stap mag niet worden beschouwd als een onbelangrijke administratieve taak. De indiening vormt de afsluiting van het proces en vereist dezelfde zorgvuldigheid als de voorgaande fasen.

Als een checklist je overdreven lijkt, is dat vaak een teken dat het proces te veel steunt op informele gewoontes.

Als het bedrijf er klaar voor is, zijn de documenten niet alleen aanwezig. Ze zijn ook onderling consistent, begrijpelijk voor degenen die ze moeten controleren en ruim van tevoren beschikbaar. Wanneer deze drie voorwaarden niet vervuld zijn, blijft de goedkeuring van de jaarrekening formeel weliswaar mogelijk, maar wordt deze in de praktijk kwetsbaar.

De goedkeuring van de jaarrekening is veel meer dan alleen een wettelijke verplichting. Het laat zien of je bedrijf in staat is om zijn boekhoudkundige cyclus op een overzichtelijke, transparante en gecontroleerde manier af te sluiten.

De regels zijn duidelijk. De rollen zijn vastgelegd. De risico’s beperken zich echter niet tot boetes. De werkelijke kosten van vertragingen komen tot uiting in de operationele financiën, in de relaties met belanghebbenden en in de tijd die het management aan strategische beslissingen onttrekt om vermijdbare problemen op te lossen.

Daarom is de relevante vraag niet alleen: „Hoe voldoe ik aan de regelgeving?“. De vraag is: „Hoe zet ik een proces op waarmee ik goed voorbereid aan de slag kan?“. Wanneer het opstellen van de gegevens een continu proces wordt, is de goedkeuring van de jaarrekening niet langer een periode van crisis, maar een teken van bedrijfsvolwassenheid.

Deze inhoud is uitsluitend bedoeld ter informatie en vormt geen vervanging voor juridisch, bedrijfs- of fiscaal advies met betrekking tot een concreet geval.

Als je meer controle, duidelijkheid en snelheid wilt bij het voorbereiden van de gegevens die ten grondslag liggen aan de goedkeuring van de jaarrekening, ontdek dan ELECTE, het AI-aangedreven platform voor data-analyse dat is ontworpen om kleine en middelgrote ondernemingen te helpen gefragmenteerde gegevens om te zetten in rapporten, inzichten en beter onderbouwde beslissingen.

.svg)

.svg)

.svg)