De meeste financiële teams kampen niet met een gebrek aan gegevens. Ze kampen ermee omdat de gegevens te laat binnenkomen, verspreid zijn en te veel handmatig werk vergen om bruikbaar te worden. Dit is het keerpunt: bedrijven die AI toepassen in hun financiële processen verkorten de tijd die nodig is om rapporten op te stellen met 50-70%, waardoor analisten niet langer rapportmakers zijn maar strategische adviseurs worden en handmatige fouten worden verminderd, zoals blijkt uit het rapport van Citizens Bank uit 2025 over AI in financiële processen.

Voor veel Italiaanse kleine en middelgrote ondernemingen verandert dit de betekenis van rapportage zelf. Het rapport is niet langer een document dat een momentopname van het verleden geeft. Het wordt een systeem dat zwakke signalen oppikt, cijfers ordent, veranderingen verklaart en het management helpt om eerder beslissingen te nemen.

De belangstelling voor AI-gestuurde financiële rapportages is wereldwijd groot, maar in Italië moet dit onderwerp op een meer concrete manier worden benaderd. De kwaliteit van de gegevens, de compatibiliteit met vaak uiteenlopende bedrijfssoftware, de AVG, de DORA en de economische verschillen tussen regio’s spelen een belangrijke rol. Wie alleen naar de technologische belofte kijkt, loopt het risico het echte werk te onderschatten: het bouwen van een betrouwbare beslissingsengine.

Elke dag vertraging bij de rapportage vermindert de operationele waarde van de financiële informatie. Voor veel Italiaanse kmo’s is het probleem niet zozeer het opstellen van correcte cijfers, maar wel het omzetten daarvan in bruikbare aanwijzingen voordat orders, marges, inkomsten of kasbehoeften veranderen.

Hier ligt de beperking van handmatige rapportages. De boekhouding kan weliswaar nauwkeurig zijn, maar het proces is op managementniveau toch weinig effectief. Als de maandafsluiting het ophalen van gegevens uit meerdere systemen, afstemmingen, controles en handgeschreven opmerkingen vereist, besteedt het financiële team tijd aan het opstellen van het rapport in plaats van aan het interpreteren van de signalen die ertoe doen.

In Italië weegt deze beperking zwaarder dan in andere markten. Veel kmo's werken met gefragmenteerde applicatiestacks, verschillende digitaliseringsniveaus per regio en een toenemende regelgevende druk op traceerbaarheid, operationele veerkracht en risicobeheer. Voor wie met banken, verzekeraars of gereguleerde sectoren werkt, legt ook het door DORA geïntroduceerde kader de lat hoger: automatiseren is niet genoeg, men moet kunnen aantonen hoe de gegevens worden verzameld, gevalideerd en omgezet in bruikbare output voor het management.

Autonome financiële rapportages op basis van AI pakken dit knelpunt aan. Ze verzamelen gegevens uit verschillende bronnen, signaleren relevante afwijkingen, genereren een begrijpelijke uitleg en zorgen ervoor dat er sneller actie wordt ondernomen op basis van de cijfers. De meerwaarde zit dus niet alleen in de tijdwinst. Ze zit in het verkorten van de tijd tussen het signaal, de interpretatie en de beslissing.

Een goed rapport is niet het rapport met de meeste cijfers. Het is het rapport dat de tijd tussen signaal en beslissing verkort.

Voor een Italiaanse leidinggevende is de relevante vraag niet of AI rapporten kan genereren. Dat kan het namelijk wel. De strategische vraag is een andere: is het systeem betrouwbaar, traceerbaar, in overeenstemming met de bestaande processen en geschikt voor de concrete beperkingen van een Italiaanse kmo? In deze context is het geen hype meer, maar wordt het een operationele strategie.

Een zelfstandig financieel rapport is niet zomaar een mooier dashboard. Het is een systeem dat ruwe gegevens verzamelt, deze interpreteert en een voor het bedrijf begrijpelijk resultaat oplevert. Kortom: het gaat verder dan alleen weergave, het biedt ook uitleg.

Het verschil wordt duidelijk aan de hand van een eenvoudige vergelijking. Een traditioneel spreadsheet is te vergelijken met een auto met handgeschakelde versnellingsbak: het vereist voortdurende inbreng, ervaring en constante aandacht. Een AI-systeem voor autonome financiële rapportages lijkt meer op een auto met geavanceerde rijhulp: het neemt de rol van de bestuurder niet over, maar neemt veel repetitieve taken uit handen en geeft aan waar aandacht aan moet worden besteed.

In de praktijk betekent dit dat het systeem:

De eerste functie ishet automatisch samenvoegen van gegevens. Een zelfstandig rapport ontstaat niet uit één enkele schone database. Het ontstaat door het samenvoegen van verschillende bronnen, die vaak onderling niet consistent zijn. Technologie is belangrijk omdat deze de afhankelijkheid van handmatige extracties en meerdere versies van hetzelfde bestand vermindert.

De tweede isvoorspellende analyse. Hier beperkt AI zich niet tot het vaststellen van wat er is gebeurd. Het zoekt naar verbanden, ontdekt terugkerende patronen en ondersteunt activiteiten zoals liquiditeitsprognoses, risicobeoordeling, fraudedetectie of het opsporen van afwijkingen.

Het derde punt is het automatisch genereren van een verhaal. Dit is de stap die veel managers onderschatten. Een op zichzelf staand cijfer dwingt de lezer tot interpretatie. Een goed opgebouwd verhaal legt daarentegen verbanden tussen oorzaak, gevolg en prioriteiten. Daarom is het zelfstandige rapport ook buiten de financiële afdeling nuttig.

Vuistregel: als je leidinggevenden nog steeds moeten vragen „wat betekent dat dan?“, is het systeem niet echt autonoom. Het heeft alleen de output geautomatiseerd, niet het inzicht.

Echte autonomie betekent niet dat er geen mensen meer bij betrokken zijn. Het betekent juist dat de mens een nieuwe rol krijgt. De analist is niet langer degene die het document uiteindelijk opstelt, maar wordt de toezichthouder op de kwaliteit, de uitzonderingen en de context.

Een autonoom rapportagesysteem levert alleen waarde op als de architectuur bestand is tegen drie uitdagingen tegelijk: gegevenskwaliteit, operationele betrouwbaarheid en de verklaarbaarheid van de resultaten. Voor een Italiaanse kmo ligt het probleem zelden bij het model zelf. Vaker gaat het om de versnippering tussen ERP-systemen, Excel-sheets, verticale software, banken, CRM-systemen en lokale procedures die van vestiging tot vestiging verschillen.

Het eerste niveau van de architectuur is dus integratie. Het systeem moet gegevens uit diverse bronnen verzamelen, de traceerbaarheid van elke invoer waarborgen en verschillende updatefrequenties beheren. Deze stap heeft zeer concrete operationele implicaties: als de treasury werkt met dagelijkse afschriften, de managementcontrole met maandafsluitingen en de verkoopafdeling met gegevens die bijna in realtime beschikbaar zijn, moet het autonome rapport verschillende tijdstippen met elkaar in overeenstemming brengen nog voordat een KPI wordt berekend. In de praktijk zijn er connectoren, mappingregels en een betrouwbare basis nodig voor het samenvoegen van de stromen, net als bij integraties met heterogene bedrijfsgegevensbronnen.

De tweede stap is het opschonen van de gegevens. Dubbele stamgegevens, niet-op elkaar afgestemde rekeningstelsels, op verschillende manieren geformuleerde betalingsredenen, onvolledige kostenplaatsen. Dit zijn problemen die alleen op het eerste gezicht onbeduidend lijken. Als ze niet in een vroeg stadium worden gecorrigeerd, zal elke volgende automatisering de fout alleen maar sneller vermenigvuldigen.

Daarom voegen volwassen systemen een tussenliggende controlelaag toe. Hier worden velden gevalideerd, uitzonderingen afgestemd, boekhoudregels toegepast en inconsistenties gesignaleerd die door mensen moeten worden gecontroleerd. In veel Italiaanse organisaties is dit het minst zichtbare onderdeel van het project, maar ook het onderdeel dat het verschil maakt tussen een overtuigende demo en een proces dat in de productie standhoudt.

Pas nadat de gegevens zijn opgeschoond, komen de modellen in beeld. En er is niet één model dat alles goed doet.

Een degelijke architectuur zorgt voor een scheiding van taken, omdat kasprognoses, classificatie van posten, detectie van afwijkingen en het genereren van rapportages op verschillende logica’s zijn gebaseerd.

FunctieWat doet het in de rapportageWaarom is het belangrijk voor het managementPrognoseSchatting van toekomstige ontwikkelingen, zoals kasstroom of omzetOndersteunt planning en beslissingen op korte termijnClassificatieDeelt transacties of gebeurtenissen in samenhangende categorieënVermindert handmatige correcties en verbetert de leesbaarheid van het rapportDetectie van afwijkingenIdentificeert ongebruikelijke patronen in transacties of KPI’sBrengt fouten, risico's of zwakke signalen naar voren Genereert rapportage Vertaalt resultaten en afwijkingen in gestructureerde opmerkingen Versnelt het begrip door CEO, CFO en raad van bestuur

Een strategisch aspect dat vaak over het hoofd wordt gezien, is dat AI het financiële inzicht niet vervangt. Het verdeelt het juist. De machine neemt het volume, de herhaling en de prioritering voor haar rekening. Mensen grijpen in bij uitzonderingen, interpretaties en beslissingen met economische of regelgevende gevolgen.

Dit aspect speelt een nog grotere rol bij Italiaanse kmo’s, waar de financiële afdeling vaak met kleine teams werkt en gebruikmaakt van systemen die uit verschillende groeifasen zijn overgenomen. In dergelijke situaties maakt een goed ontworpen autonome architectuur menselijke controle niet overbodig. Het verplaatst deze juist naar de punten waar het er het meest toe doet.

Een nauwkeurig maar onduidelijk model leidt tot weerstand. Een CFO moet een liquiditeitswaarschuwing, een herclassificatie of een melding van een afwijking kunnen onderbouwen tegenover het management, de accountants en, in gereguleerde sectoren, de toezichthoudende autoriteiten.

Daarom houdt architectuur niet op bij het eindresultaat. Ze moet de logische keten bewaren die de brongegevens, de transformatie, de toegepaste regel, het gebruikte model en de motivering van het resultaat met elkaar verbindt. In de praktijk betekent dit een audittrail, versiebeheer van de regels, beslissingslogboeken en betrouwbaarheidsindicatoren die ook voor niet-datawetenschappers begrijpelijk zijn.

In Italië is dit onderwerp bijzonder relevant. De acceptatie hangt niet alleen af van de technische kwaliteit van het systeem, maar ook van de mate waarin het voldoet aan de steeds strengere eisen op het gebied van interne controle, bedrijfscontinuïteit en digitale veerkracht, mede in het licht van de DORA-verordening voor financiële instellingen en voor partijen die deel uitmaken van de bijbehorende ICT-keten.

De praktische conclusie is eenvoudig. De architectuur van een autonoom systeem moet niet alleen worden beoordeeld op de mate waarin het automatiseert, maar ook op de mate waarin het onder druk controleerbaar blijft. Dit is het verschil tussen een interessant hulpmiddel en een infrastructuur waarop een bedrijf daadwerkelijk financiële beslissingen kan baseren.

Volgens het rapport van Citizens Bank voor 2025 noemt 63% van de CFO’s de automatisering van betalingen als een van de meest productieve toepassingen van AI in financiële processen, terwijl bijna 6 op de 10 aanzienlijke verbeteringen melden op het gebied van fraudedetectie. Het gaat er voor een Italiaans bedrijf niet om de hype rond AI te volgen. Het gaat erom te begrijpen waar autonome rapportage meetbare resultaten oplevert in organisaties met beperkte middelen, heterogene systemen en strengere regelgeving.

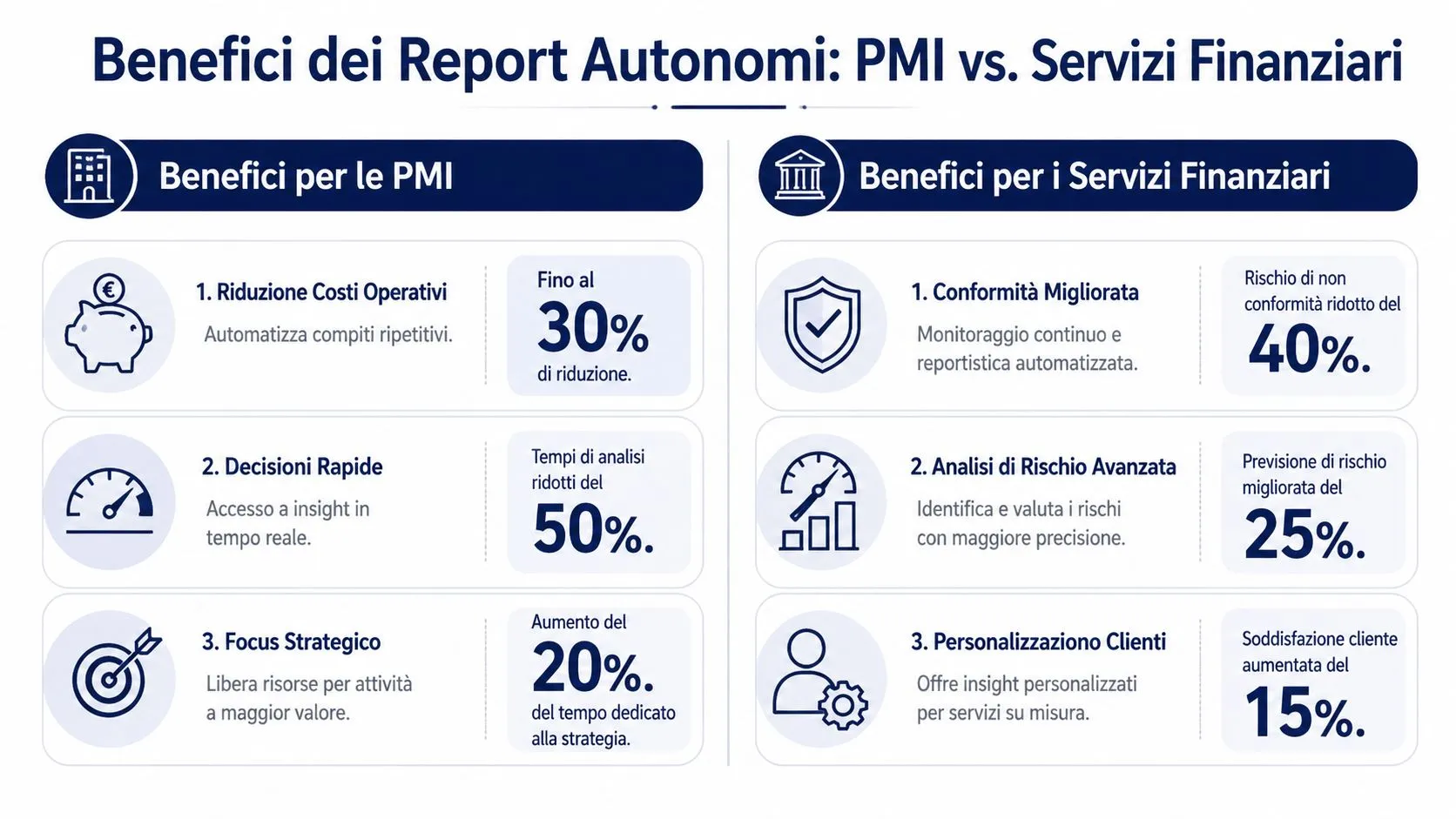

Bij Italiaanse kleine en middelgrote ondernemingen is het probleem zelden een gebrek aan gegevens. Vaker ligt het aan de versnippering ervan over bedrijfssoftware, Excel-sheets, banksoftware, de accountant en procedures die in verschillende groeifasen zijn opgezet. In deze context leveren zelfstandige rapportages toegevoegde waarde wanneer ze de tijd verkorten tussen een operationele gebeurtenis en een besluit van het management.

Het effect is op drie gebieden zichtbaar.

Dit voordeel is van organisatorische aard, maar heeft concrete economische gevolgen. Een bedrijf dat vroegtijdig een liquiditeitsprobleem, een betalingsachterstand of een afwijking in de inkoopkosten signaleert, kan het probleem verhelpen voordat het in de maandafrekening terechtkomt. Voor veel kleine en middelgrote ondernemingen, vooral in Zuid-Italië of in regio's met beperktere toegang tot geavanceerde digitale vaardigheden, zit de waarde niet in het beschikken over meer geavanceerde analyses. De waarde zit hem in het beschikken over betrouwbare analyses met een frequentie die voorheen niet haalbaar was.

Voor banken, verzekeraars, tussenpersonen en fintech-bedrijven heeft zelfstandige rapportage een andere meerwaarde. Het voordeel ligt hier niet alleen in de efficiëntie, maar ook in het vermogen om grote volumes te verwerken zonder dat de operationele kosten, de achterstand en het foutenrisico evenredig toenemen.

Compliance blijft het meest rijpe toepassingsgebied. Processen zoals het afhandelen van waarschuwingen, het verzamelen van bewijsmateriaal voor interne audits, het prioriteren van afwijkingen en het documenteren van uitzonderingen volgen vaste patronen, maar moeten wel controleerbaar blijven. Wanneer AI deze stappen automatiseert met traceerbare logica, levert dat niet alleen een productiviteitswinst op. Ook verbetert de kwaliteit van de controle en neemt de druk op de meest ervaren teams af.

Hier komt ook een belangrijk verschil tussen internationale toepassingen en de Italiaanse realiteit naar voren. In theorie belooft de autonomie van het systeem schaalvoordelen. In de praktijk hangt de waarde voor organisaties die moeten voldoen aan eisen op het gebied van digitale veerkracht, ICT-outsourcing en bedrijfscontinuïteit af van het vermogen van het systeem om bruikbare output te genereren, ook onder wettelijke beperkingen. DORA maakt dit punt bijzonder relevant. Een sneller rapport heeft weinig waarde als het niet beheersbaar, verifieerbaar en integreerbaar is in de bestaande systemen.

Er is ook een effect waar minder over wordt gesproken, maar dat vaak strategischer is. Autonome systemen verminderen de variatie waarmee dezelfde informatie door verschillende personen, vestigingen of afdelingen wordt geïnterpreteerd.

Voor een mkb-bedrijf met meerdere vestigingen of gelieerde ondernemingen betekent dit dat resultaten aan de hand van meer uniforme criteria kunnen worden vergeleken. Voor een financiële instelling betekent dit dat soortgelijke uitzonderingen op een meer consistente en traceerbare manier kunnen worden behandeld. In beide gevallen verbetert standaardisatie de kwaliteit van de besluitvorming doordat operationele ruis wordt verminderd.

De nuttige conclusie is deze: autonome rapportages leveren de beste resultaten op, niet waar de meeste gegevens beschikbaar zijn, maar waar elke vertraging, inconsistentie of handmatige controle terugkerende kosten met zich meebrengt. Voor Italiaanse kmo’s uit zich deze kost in verspilde managementtijd. In de financiële dienstverlening uit dit zich ook in operationeel risico, regelgevingsdruk en een verminderde capaciteit om op een geordende manier op te schalen.

De meest voorkomende fout is te denken dat de kwaliteit van het model belangrijker is dan de kwaliteit van de context. In werkelijkheid wordt een autonoom rapportagesysteem gevaarlijk wanneer het onjuiste gegevens, onbeheerde uitzonderingen of verkeerde aannames automatiseert.

Het principe is eenvoudig. Als de brongegevens onvolledig, dubbel of vertekend zijn, werkt het systeem wel sneller, maar niet beter. Dit probleem is vooral ernstig bij bedrijven die gebruikmaken van een combinatie van ERP-systemen, Excel-exporten, lokale boekhoudsoftware en niet-gestandaardiseerde historische archieven.

De meest voorkomende knelpunten zijn vaak de volgende:

In de Italiaanse context is het risico op vertekening niet louter theoretisch. Het is regionaal bepaald. Uit een rapport van de Banca d’Italia uit 2025 blijkt dat AI-modellen die niet op specifieke Italiaanse gegevens zijn getraind, de kredietrisicovoorspellingen voor bedrijven in het zuiden met 27% kunnen missen, als gevolg van datasets die te veel op Noord-Italië zijn gericht, zoals blijkt uit de op PMC gepubliceerde studie waarin de genoemde resultaten worden samengevat.

Dit gegeven heeft belangrijke gevolgen voor leidinggevenden. Een systeem dat op gemiddeld niveau ogenschijnlijk nauwkeurig is, kan juist in die segmenten die een grotere contextuele gevoeligheid vereisen, tot vertekeningen leiden. Voor een MKB-bedrijf in Zuid-Italië, voor een detailhandelaar met sterke lokale seizoensinvloeden of voor wie in specifieke regionale toeleveringsketens werkzaam is, bestaat het risico dat beslissingen worden genomen op basis van een onvolledig beeld van de werkelijkheid.

Kernpunt: een algemeen model lijkt misschien efficiënt, totdat het in aanraking komt met jouw concrete situatie.

Naast vooringenomenheid speelt ook het thema naleving een rol. De AVG, interne controles en veerkrachtvereisten, zoals die in het Europese kader worden besproken, vereisen aandacht voor toegang, traceerbaarheid, verantwoordelijkheid en gegevensbeheer. Wie zich wil verdiepen in de ontwikkeling van de regelgeving, kan de analyse van ELECTE over het regelgevingskader van de Europese AI-wet lezen.

Het tweede thema is de management-blackbox. Als het systeem een beschrijvend rapport oplevert maar niet laat zien uit welke bronnen een conclusie is afgeleid, is dat niet alleen een regelgevingskwestie. Het is ook een operationeel probleem. Geen enkele serieuze CFO baseert een cruciale beslissing op een resultaat dat het team niet kan onderbouwen.

Daarom is de uitdaging niet om meer AI in te zetten. Het gaat erom AI in te zetten die de uitgangspunten, beperkingen en logische redenering blootlegt.

Een project voor autonome rapportage werkt alleen als het wordt benaderd als een operationele transformatie, en niet als de implementatie van een nieuwe softwarefunctie.

De beste manier om te beginnen is door een beperkt maar relevant gebruiksscenario te kiezen. Maandelijkse verkooprapportages, kasstroomprognoses, margecontrole, afwijkingsanalyses per bedrijfsonderdeel. De tegenovergestelde fout is om alles meteen te willen samenvoegen.

Een effectieve reeks volgt deze logica:

Veel bedrijven richten zich op het automatisch genereren van rapporten en verwaarlozen het beheer. Dat is een kostbare fout. Voordat het gebruik wordt uitgebreid, is het raadzaam om duidelijk te maken wie de gegevens valideert, wie uitzonderingen afhandelt, wie gevoelige opmerkingen goedkeurt en hoe de analyseregels worden vastgelegd.

Er zijn maar een paar punten die moeten worden geregeld, maar die zijn wel cruciaal:

Nadat we de basis hebben gelegd, is het nuttig om ook eens naar een praktisch voorbeeld van de implementatie en de werkwijze te kijken:

Een goed opgezet project wordt niet alleen afgemeten aan het feit dat het rapport „eerder klaar is“. Het wordt afgemeten aan een combinatie van efficiëntie, betrouwbaarheid en acceptatie door het management.

De juiste vragen zijn:

Het aanvankelijke succes zorgt voor geloofwaardigheid. Dankzij die geloofwaardigheid kan het model worden uitgebreid naar andere processen. Zo veranderen zelfstandige rapportages van een experiment in een bedrijfscompetentie.

In Italië gaat het er niet alleen om te begrijpen waarvoor AI in de financiële sector dient. Het gaat erom het toepasbaar te maken voor bedrijven die geen interne datawetenschappers, geen bedrijfsbudgetten of geen perfecte data-architecturen hebben. De kloof is reëel: uit gegevens van ISTAT 2025 blijkt dat slechts 18% van de Italiaanse kmo's met 10-49 werknemers AI gebruikt voor financiële analyse, tegenover een EU-gemiddelde van 35%, zoals blijkt uitde analyse van het World Economic Forum over AI-toepassingen in de financiële dienstverlening.

Dit gegeven wijst op een minder voor de hand liggende interpretatie. In Italië heeft de markt niet in de eerste plaats behoefte aan geavanceerdere modellen. Er is behoefte aan toegankelijkere tools, met een eenvoudige onboarding, snelle integraties en controles die voldoen aan de Europese regelgeving.

Hier komt ELECTE om de hoek kijken , een door AI aangestuurd data-analyseplatform voor het MKB. Concreet gezegd koppelt het platform bedrijfsbronnen aan elkaar, automatiseert het de voorbewerking, voert het analyses uit en maakt het mogelijk om resultaten te genereren die ook voor niet-technische gebruikers begrijpelijk zijn. Wie wil zien hoe deze aanpak zich vertaalt naar rapportages, kan het rapportgeneratormodule van ELECTE raadplegen.

Het interessante punt is niet alleen de automatisering van het einddocument. Het gaat om het verminderen van de weerstand in de hele keten. Het koppelen van gegevens, standaardisatie, inzichten, visualisatie en storytelling moeten naadloos op elkaar aansluiten. Als ook maar één van deze elementen handmatig blijft, neemt het voordeel snel af.

Voor Italiaanse kmo's is deze aanpak belangrijk omdat ze de meest voorkomende belemmeringen aanpakt: technische complexiteit, versnippering van gegevens, een tekort aan gespecialiseerde vaardigheden en de noodzaak om menselijke controle over de conclusies te behouden. Met andere woorden: de acceptatie neemt niet toe wanneer AI belooft alles zelf te doen. Ze neemt toe wanneer het systeem de rapportage eenvoudiger beheersbaar maakt.

Als je autonome financiële rapporten op basis van AI overweegt, zijn er slechts enkele, maar wel cruciale punten waar je op moet letten.

Kies het platform dat het traject van gegevens naar conclusie duidelijk weergeeft. Als dat traject niet zichtbaar is, is het systeem niet klaar voor belangrijke beslissingen.

De strategische kern is als volgt. Nuttige autonomie betekent niet dat er geen menselijke tussenkomst is. Het betekent menselijke aanwezigheid op de punten waar het er echt toe doet: validatie, beoordeling en prioritering.

Zelfstandige, op AI gebaseerde financiële rapportages zorgen ervoor dat de financiële afdeling niet langer reactief, maar proactief te werk gaat. Dat is de verandering die ertoe doet. Minder tijd besteden aan het verzamelen en ordenen van gegevens. Meer tijd besteden aan het interpreteren van signalen, het inschatten van risico’s en het maken van weloverwogen keuzes.

Voor Italiaanse kmo's is technologie alleen echter niet voldoende. Er is behoefte aan solide architecturen, betrouwbare gegevens, controle op vooroordelen en een grondige analyse van de wettelijke beperkingen. Wanneer deze elementen aanwezig zijn, vervangt AI het managementoordeel niet. Het maakt het juist sneller, beter onderbouwd en consistenter.

De vraag is niet langer of we deze systemen moeten invoeren. De vraag is welke aanpak we moeten kiezen om dit goed aan te pakken.

Als je wilt bekijken hoe je geautomatiseerde rapportages, verhalende inzichten en voorspellende analyses in je besluitvormingsproces kunt integreren, kun je hier zien hoe het werkt ELECTE.

.svg)

.svg)

.svg)