De ontslagvergoeding (TFR) is niet zomaar een spaarpot waar het geld stil blijft liggen. Het lijkt meer op een kapitaal dat jaar na jaar groeit, om geen waarde te verliezen aan de inflatie. Deze groei wordt aangestuurd door een specifiek mechanisme: de herwaardering, een proces dat is gebaseerdop de ISTAT-index voor TFR en dat elke HR-manager en CFO onder de knie moet hebben.

In deze gids laten we je zien hoe de herwaardering wordt berekend, hoe je de ISTAT-gegevens kunt interpreteren en, bovenal, hoe je deze wettelijke verplichting kunt omzetten in een strategische kans. Je leert niet alleen hoe je de TFR foutloos berekent, maar ook hoe je de gegevens kunt gebruiken om nauwkeurige begrotingsprognoses op te stellen en betere beslissingen voor je bedrijf te nemen.

Voor uw bedrijf betekent een goed beheer van de herwaardering dat u volledige controle hebt over de personeelskosten en uw financiën kunt plannen zonder verrassingen. Zelfs een kleine rekenfout kan onevenwichtigheden in de balans veroorzaken en uitmonden in een administratieve nachtmerrie.

Aan de andere kant vormt dit mechanisme voor je medewerkers een essentiële garantie. Het zorgt ervoor dat de opgebouwde ontslagvergoeding niet wordt „opgeslokt“ door de stijgende kosten van levensonderhoud, waardoor de koopkracht ervan in de loop van de tijd behouden blijft.

De drijvende kracht achter dit alles is een zeer specifieke indicator, namelijkde ISTAT FOI-index (de consumentenprijsindex voor gezinnen van arbeiders en bedienden), die een momentopname geeft van de inflatieontwikkeling. Dit is geen keuze, maar een wettelijke verplichting die zwart op wit is vastgelegd in artikel 2120 van het Burgerlijk Wetboek.

Kort gezegd werkt de herwaardering als een kleine groeimotor voor de opgebouwde ontslagvergoeding. Elk jaar neemt dit kapitaal toe dankzij een formule die een vast percentage combineert met een percentage dat gekoppeld is aan de inflatie. Dit systeem is bedoeld om de reële waarde van dat bedrag te beschermen.

Een grondig begrip van dit mechanisme is de eerste stap naar een werkelijk efficiënt en transparant HR-beleid. We zullen samen de exacte formule bekijken, deze opsplitsen in een vast en een variabel deel, en een rekenvoorbeeld geven om te zien hoe dit in de praktijk werkt. Je zult ontdekken hoede ISTAT-index voor de ontslagvergoeding van invloed is op het eindresultaat en hoe een data-analyseplatform zoals ELECTE deze wettelijke verplichting kan omzetten in een kans voor analyse.

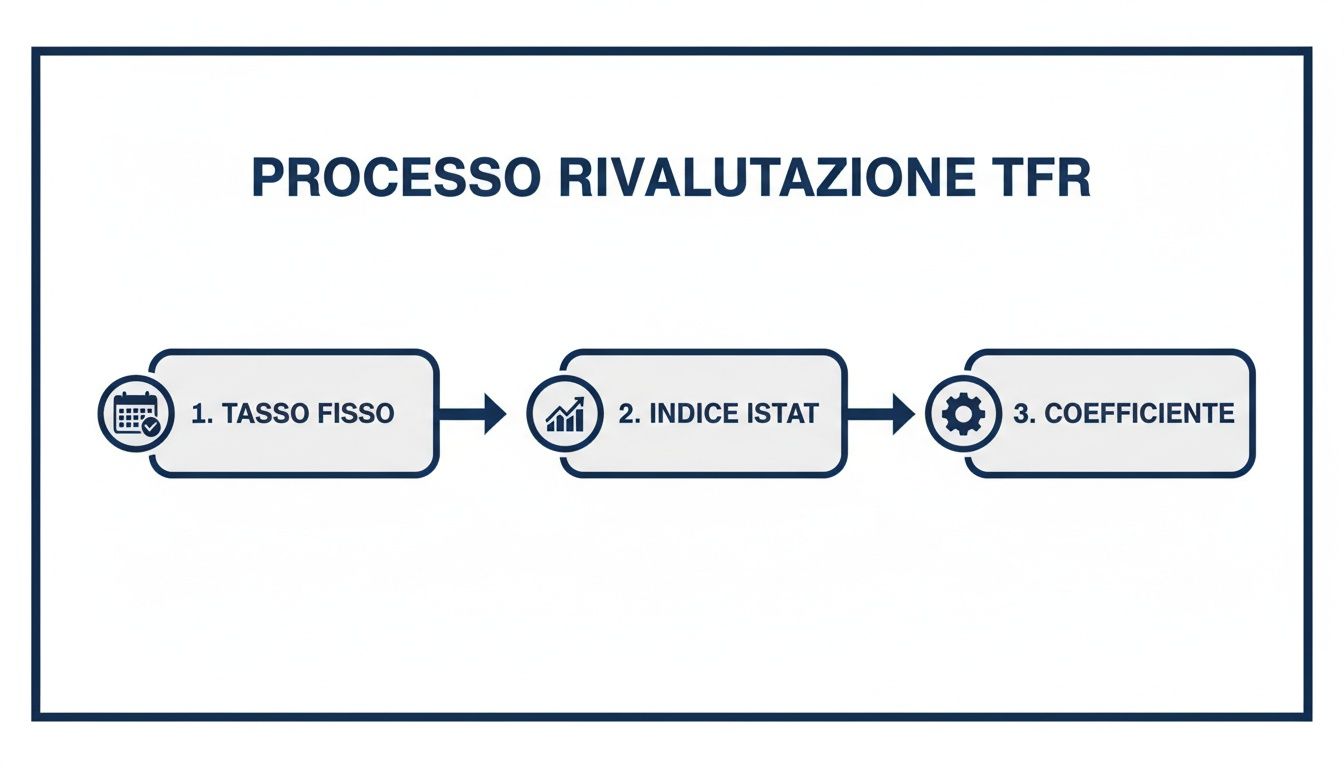

Achter de herwaardering van de ontslagvergoeding schuilt geen onbegrijpelijke formule, maar een dubbel werkend mechanisme dat is ontworpen met een duidelijk doel voor ogen: zorgen voor een solide groeibasis en tegelijkertijd het kapitaal tegen inflatie beschermen.

Denk aan een vangnet. Het eerste onderdeel is een solide en voorspelbaar vangnet: een vast rendement van 1,5% per jaar. Dit bedrag wordt niet in één keer uitbetaald, maar maandelijks, met een bijschrijving van 0,125% om de dertig dagen. Het is de garantie voor een constante groei, een basis waarop je kunt vertrouwen.

Het tweede onderdeel is daarentegen de mechanismus dat zich aanpast aan de reële economie, een dynamische bescherming die inspeelt op de stijging van de kosten van levensonderhoud. Hier komt de bekende ISTAT-index voor de ontslagvergoeding om de hoek kijken, die niets anders is dan de FOI-index (voor gezinnen van arbeiders en bedienden), de officiële inflatiemaatstaf in ons land.

De wet bepaalt dat 75% van de stijging van deze index, berekend ten opzichte van de waarde in december van het voorgaande jaar, wordt doorberekend in de ontslagvergoeding. Simpel gezegd: als de inflatie stijgt, wordt de ontslagvergoeding aangepast om geen koopkracht te verliezen.

Als we alle stukjes bij elkaar voegen, is dit de formule waarmee de uiteindelijke coëfficiënt wordt bepaald:

Herwaarderingscoëfficiënt = (75% x [% verandering ISTAT-index]) + 1,5%

Deze coëfficiënt wordt vervolgens toegepast op het totale bedrag aan ontslagvergoeding dat de werknemer tot 31 december van het voorgaande jaar had opgebouwd.

Kort gezegd combineert het systeem een gegarandeerde minimale groei met een aanpassing aan de inflatie. Dit evenwicht is bedoeld om de werknemer gemoedsrust te bieden, aangezien zijn ontslagvergoeding niet in de loop van de tijd aan waarde verliest, en om het bedrijf voorspelbaarheid te bieden, waardoor het zijn kosten met meer zekerheid kan plannen.

Laten we het wat concreter maken. In januari 2026 heeft het ISTAT bijvoorbeeld een maandelijkse herwaarderingscoëfficiënt van 0,363025% bekendgemaakt . Waar komt dit kleine getal vandaan, dat van toepassing is op alle tot en met 31 december 2025 opgebouwde TFR-bedragen?

Het is de perfecte som van beide delen: het vaste maandelijkse deel van 0,125% en het variabele deel, dat voor die specifieke maand 0,238025% bedroeg (dat wil zeggen 75% van de verandering in de FOI-index). Als je je hier verder in wilt verdiepen, kun je altijd de officiële bronnen over de herwaardering van de TFR raadplegen.

Inzicht in dit mechanisme is de eerste stap naar een HR- en financieel beleid dat niets aan het toeval overlaat. Het vaste deel biedt een stabiele berekeningsbasis, terwijl het variabele deel, dat gekoppeld isaan de ISTAT-index voor de ontslagvergoeding, ervoor zorgt dat de reële waarde van de ontslagvergoeding gewaarborgd blijft. Het is deze balans die het systeem rechtvaardig en duurzaam maakt, zowel voor de werknemers als voor het bedrijf.

De theorie is duidelijk, maar het zijn de cijfers die het verschil maken. Om echt te begrijpen hoe de herwaardering van de ontslagvergoeding werkt, gaat er niets boven een praktisch voorbeeld. Laten we eens kijken naar het geval van een werknemer, Mario, die op 31 december 2025 een ontslagvergoeding van € 25.000 heeft opgebouwd . Laten we samen stap voor stap bekijken hoe dit bedrag zich in de loop van 2026 ontwikkelt.

Het uitgangspunt is altijd hetzelfde: het berekenen van de herwaarderingscoëfficiënt. Laten we niet vergeten dat dit percentage bestaat uit een vast, wettelijk gegarandeerd deel en een variabel deel, dat de TFR viade ISTAT-index koppelt aan de ontwikkeling van de reële economie.

Laten we voor ons voorbeeld aannemen dat de jaarlijkse verandering van de ISTAT-index van de consumentenprijzen (de FOI) in 2026 2,0% bedraagt .

De formule is minder ingewikkeld dan hij lijkt. Je telt gewoon twee waarden bij elkaar op:

Nu hoef je alleen nog maar de twee componenten bij elkaar op te tellen: 1,5% (vast deel) + 1,5% (variabel deel) = 3,0%.

Dit percentage van 3,0% gebruiken we om de door Mario opgebouwde bruto ontslagvergoeding te herwaarderen. Het onderstaande diagram geeft een visueel overzicht van dit proces.

Zoals te zien is, is het mechanisme lineair: een vaste basis (de vaste rente) wordt aangevuld met een aanpassing die de kosten van levensonderhoud weerspiegelt (de ISTAT-index), om zo de uiteindelijke coëfficiënt te verkrijgen.

Nu we onze coëfficiënt hebben, passen we die toe op Mario’s ontslagvergoeding:

Dit is de theoretische verhoging. Maar het is niet het definitieve bedrag dat aan het vermogen van de werknemer wordt toegevoegd. Over dit bedrag heft de staat namelijk een vervangende belasting, wat vaak voor enige verwarring zorgt.

De vervangende belasting op de herwaardering van de ontslagvergoeding bedraagt 17%. Het belangrijkste om te onthouden is dat deze belasting alleen van toepassing is op het bedrag van de herwaardering (de 750 € in ons voorbeeld), en niet op de volledige opgebouwde ontslagvergoeding.

Laten we eens kijken hoeveel belasting er moet worden betaald:

Dit is het bedrag dat het bedrijf namens de staat inhoudt. De netto loonsverhoging, dat wil zeggen de daadwerkelijke verhoging voor de werknemer, wordt berekend door de belasting van de brutoloonsverhoging af te trekken.

Daar zijn we dan. Om te weten wat Mario’s nieuwe ontslagvergoeding op 31 december 2026 zal bedragen, hoeven we alleen maar de netto herwaardering bij het startkapitaal op te tellen:

Deze stapsgewijze simulatie, samengevat in de onderstaande tabel, laat zien hoe elk onderdeel bijdraagt aan het eindresultaat.

Een stapsgewijze simulatie om de jaarlijkse herwaardering te berekenen van een op 31 december 2025 gereserveerde ontslagvergoeding.

Als je deze stappen goed begrijpt, kun je de berekeningen controleren en maximale transparantie garanderen. Hoewel het proces logisch is, vereist het nauwkeurigheid en vooral toegang tot altijd actuele ISTAT-gegevens, een cruciaal aspect dat we zullen bekijken hoe we dit kunnen optimaliseren.

Om de herwaardering van de ontslagvergoeding correct te berekenen en, vooral, om de ontwikkeling ervan in de tijd te analyseren, zijn officiële gegevens niet alleen nuttig: ze vormen het enige betrouwbare kompas. De herwaarderingscoëfficiënten zijn namelijk geen statische getallen. Integendeel, ze zijn een directe weerspiegeling van economische schommelingen en inflatie, waardoor het beheer van de ontslagvergoeding een dynamische aangelegenheid wordt.

Voor een foutloze berekening moet je de tabellen raadplegen die het ISTAT regelmatig publiceert. Deze waarden vormen de kern van het mechanisme en zorgen ervoor dat de ontslagvergoeding haar koopkracht behoudt.

Wanneer een dienstverband in de loop van het jaar wordt beëindigd, kan er geen algemene jaarcoëfficiënt worden toegepast. Er moet de specifieke coëfficiënt worden gebruikt van de maand waarin de beëindiging plaatsvindt. Dit kleine maar cruciale detail zorgt ervoor dat de berekening altijd in overeenstemming is met de inflatie die tot op dat moment is geregistreerd.

Hieronder vind je een prognose van de coëfficiënten die we voor de maanden van 2026 verwachten. Elke rij geeft de coëfficiënt weer die van toepassing is als de arbeidsovereenkomst in die maand afloopt, berekend op basis van de beschikbare ISTAT-gegevens.

Deze tabel geeft een overzicht van de ISTAT-indexcijfers en de maandelijkse coëfficiënten voor de berekening van de herwaardering van de ontslagvergoeding in de loop van 2026.

Zoals duidelijk te zien is, wordt het vaste deel maand na maand opgebouwd, terwijl het variabele deel rechtstreeks afhankelijk isvan de ISTAT-index voor ontslagvergoedingen. Het handmatig beheren van deze gegevens, loonstrook voor loonstrook, kan een ware hoofdbreker worden. Het is dan ook geen toeval dat veel bedrijven PDF-bestanden omzetten naar Excel-rapporten om de informatie te centraliseren, voordat ze overstappen op meer geautomatiseerde systemen.

Het bekijken van historische gegevens is net zo belangrijk als het beschikken over actuele gegevens. Door trends uit het verleden te analyseren, krijg je inzicht in de schommelingen in de herwaardering en kun je daardoor nauwkeurigere begrotingsprognoses voor de toekomst opstellen.

Volatiliteit is een inherent kenmerk van de herwaardering van de TFR. In december 2025 bedroeg de coëfficiënt bijvoorbeeld 2,311148%, terwijl deze in december 2015 nog maar1,5000% was. Deze pieken en dalen tonen onomwonden aan hoe de inflatie rechtstreeks van invloed is op de personeelskosten.

De historische ontwikkeling van de coëfficiënten is een goudmijn voor wie toekomstscenario's moet modelleren. De tabellen uit het verleden laten een aanzienlijke volatiliteit zien: wie zich hier verder in wil verdiepen, kan de historische reeksen van de herwaarderingscoëfficiënten raadplegen voor een volledig beeld.

Inzicht krijgen in deze schommelingen is de eerste, essentiële stap om wat een eenvoudige boekhoudkundige verplichting lijkt, om te vormen tot een instrument voor strategische planning.

Het handmatig berekenen van de herwaardering van de ontslagvergoeding is een van die taken die eenvoudig lijken, maar in werkelijkheid enorm veel tijd kosten. Het is een ritueel dat zich elke maand herhaalt: de meest recente ISTAT-index voor de ontslagvergoeding opzoeken, Excel-sheets vol ingewikkelde formules bijwerken en alles twee of drie keer controleren. Het resultaat? Verspilde tijd en een zeer groot risico op fouten die je bedrijf duur kunnen komen te staan.

Deze traditionele, gefragmenteerde en handmatige aanpak is niet alleen inefficiënt. Het is een echte rem op het personeelsbeheer, omdat het een duidelijk en actueel overzicht van de kosten in de weg staat. Telkens wanneer het ISTAT een nieuwe index publiceert, begint de cyclus opnieuw. Een eenvoudige wettelijke verplichting verandert zo in repetitief werk met een zeer lage toegevoegde waarde.

Het goede nieuws is dat je uit deze vicieuze cirkel kunt komen. Een AI-gestuurd data-analyseplatform zoals ELECTE juist ontworpen om dit soort problemen bij de wortel aan te pakken. In plaats van je team te dwingen gegevens op te zoeken en in te voeren, maakt het platform rechtstreeks verbinding met de officiële bronnen van het ISTAT, haalt het automatisch de coëfficiënten op en voert het de volledige herwaarderingsberekening uit.

Dit verandert alles, om twee belangrijke redenen:

Voor een mkb-bedrijf zijn de voordelen direct merkbaar. Real-time inzicht in de personeelskosten wordt de norm, niet de uitzondering. En het feit dat budgetprognoses kunnen worden gebaseerd op altijd actuele en betrouwbare gegevens, levert een concreet concurrentievoordeel op.

Het afstappen van handmatige methoden is niet alleen een procesoptimalisatie. Het is een cultuuromslag: het betekent dat we een datagestuurde mentaliteit moeten aannemen, waarbij nauwkeurigheid en efficiëntie de pijlers worden van het financieel beheer en het personeelsbeleid.

Maar automatisering doet veel meer dan alleen een berekening uitvoeren. Het maakt het mogelijk om de gegevens over de ontslagvergoeding te integreren met alle andere bedrijfsindicatoren, waardoor je een totaaloverzicht krijgt dat een spreadsheet je nooit kan bieden. Voor wie leiding geeft aan mensen en budgetten betekent dit onmiddellijke operationele voordelen. Als je op zoek bent naar een praktische tip over hoe je de gegevens voor dit soort analyses kunt ordenen, lees dan ons artikel over het maken van een Excel-tabel voor gegevensbeheer kan je een idee geven.

Dit is wat je in de praktijk krijgt:

Kortom, kiezen voor automatisering van de berekening van de ontslagvergoeding betekent dat u een wettelijke verplichting omzet in een strategische kans. U zorgt ervoor dat u volledig aan de regelgeving voldoet en maakt tegelijkertijd waardevolle middelen vrij om uw bedrijf te laten groeien.

Zodra de berekening is geautomatiseerd, kun je een echte kwaliteitssprong maken. Een AI-aangedreven platform zoals ELECTE voert ELECTE alleen een formule uit, maar zet de ruwe gegevens van de ontslagvergoeding ende ISTAT-index voor ontslagvergoedingen om in bruikbare inzichten. Want het echte potentieel zit niet in de berekening, maar in de analyse die daaruit voortvloeit.

Stel je voor dat je met één muisklik kunt zien wat de gevolgen van de herwaardering zijn voor de personeelskosten per afdeling. Of dat je de huidige kosten kunt vergelijken met nauwkeurige prognoses op basis van inflatietrends, waarbij je toekomstscenario’s voor je begroting kunt simuleren. In plaats van te reageren op de cijfers van het ISTAT zodra die worden gepubliceerd, kun je erop anticiperen.

Door deze verandering van perspectief verandert het beheer van de ontslagvergoeding van een passieve, bijna onvermijdelijke aangelegenheid in een proactieve bezigheid. Je hoeft niet langer de schommelingen van de inflatie achterna te jagen; je leert ze te voorspellen en de gevolgen ervan ruim van tevoren in te schatten.

Hier volgen enkele praktische voorbeelden van hoe je deze gegevens kunt gebruiken:

Op deze manier ELECTE een boekhoudkundige verplichting, die vaak als een last wordt ervaren, in een krachtig instrument voor bedrijfsinformatie. Proactief beheer van financiën en personeelszaken wordt eindelijk binnen handbereik.

Het uiteindelijke doel is duidelijk: niet alleen berekenen, maar ook begrijpen. Als je de impact van elke variabele begrijpt, krijg je de nodige controle om met meer zekerheid de toekomst te plannen. Als je meer wilt weten over hoe je deze gegevens kunt visualiseren, biedt ons artikel over het maken van een grafiek in Excel nuttige tips om mee te beginnen. Een visuele analyse is de eerste stap om complexe cijfers om te zetten in duidelijke beslissingen.

Als het gaat om de herwaardering van de ontslagvergoeding, komen steeds weer dezelfde twijfels naar voren. Dat is normaal. We hebben hier de meest gestelde vragen op een rijtje gezet om je duidelijke en directe antwoorden te geven.

De ISTAT FOI-index (gezinnen van arbeiders en bedienden) wordt elke maand gepubliceerd in het Staatsblad en op de website van het ISTAT. Het probleem? Als je deze gegevens maand na maand handmatig moet opzoeken, ontstaat er kans op vergissingen en typefouten.

Hier komen data-analyseplatforms zoals ELECTE. Ze maken rechtstreeks verbinding met officiële bronnen en automatiseren zo de gegevensverzameling. Op die manier zijn je berekeningen altijd gebaseerd op correcte en actuele coëfficiënten, zonder dat je er iets voor hoeft te doen.

Nee, en dit is een punt dat vaak voor verwarring zorgt. De jaarlijkse herwaardering geldt uitsluitend voor het TFR-kapitaal dat de werknemer tot en met 31 december van het voorgaande jaar heeft opgebouwd. Het deel van de TFR dat in het lopende jaar wordt opgebouwd, valt daarentegen niet onder de herwaardering van dat jaar. Dit wordt opgeteld bij het bestaande bedrag en vormt zo de nieuwe berekeningsgrondslag voor het volgende jaar.

Laten we eens uitgaan van een deflatiescenario, waarin de verandering van de FOI-index negatief is. Daalt de ontslagvergoeding van de werknemer dan? Absoluut niet. De wet voorziet in een vangnet: in dit geval wordt het variabele deel van de herwaardering simpelweg op nul gezet. Het kapitaal is niet alleen beschermd, maar groeit toch dankzij het gegarandeerde vaste rendement van 1,5% per jaar. Het is een mechanisme dat een minimale en zekere groei garandeert.

Het bijwerken van de TFR hoeft geen ingewikkelde en handmatige taak te zijn. Als je de formule begrijpt, weet waar jede ISTAT-index voor de TFR kunt vinden en, bovenal, vertrouwt op automatisering, kun je een wettelijke verplichting omzetten in een echt concurrentievoordeel.

Het vervangen van handmatige spreadsheets door een AI-aangedreven platform betekent niet alleen tijdwinst en het elimineren van fouten. Het betekent ook dat u strategische inzichten krijgt in de personeelskosten, nauwkeurigere budgetprognoses kunt maken en uw HR-team kunt ontlasten, zodat zij zich kunnen richten op activiteiten met een hogere toegevoegde waarde. De overstap van reactief naar proactief beheer is de beslissende stap om slimmere beslissingen te nemen en de groei van uw bedrijf te stimuleren.

Klaar om uw HR-gegevens om te zetten in strategische beslissingen? Ontdek hoe ELECTE werkt en til uw bedrijfsvoering naar een hoger niveau.

.svg)

.svg)

.svg)