Jest późno, dział administracyjny już zamknął, a ty wciąż siedzisz przed plikiem Excel z zbyt wieloma otwartymi kartami. Jedna zawiera faktury do zapłaty, inna planowane wydatki, a jeszcze inna terminy podatkowe. Pytanie jest jednak zawsze to samo: czy w przyszłym miesiącu wystarczy środków na wypłatę wynagrodzeń, opłacenie dostawców i, być może, sfinansowanie nowej inicjatywy biznesowej?

W wielu włoskich małych i średnich przedsiębiorstwach zarządzanie przepływami pieniężnymi nadal wygląda właśnie tak. Praca opiera się na bieżących aktualizacjach, przy czym dane pochodzą z różnych źródeł, terminy płatności nie zawsze są stałe, a widoczność tego, co może się zmienić w ciągu najbliższych dwóch tygodni, jest niewielka. Skutkiem tego jest nie tylko stres. Jest to forma reaktywnego zarządzania, która często spowalnia podejmowanie ważnych decyzji.

Tymczasem temat ten wychodzi poza niszę. W 2025 r. globalny rynek sztucznej inteligencji w księgowości osiągnął warto ść 6,68 mld dolarów, przy czym 68% wydatków przypadało na małe i średnie przedsiębiorstwa, jak wynika z tej analizy rynku sztucznej inteligencji w księgowości dla MŚP. Nie jest to już technologia przeznaczona wyłącznie dla dużych korporacji dysponujących wyspecjalizowanymi zespołami ds. analizy danych.

Dla przedsiębiorcy lub dyrektora finansowego w małej lub średniej firmie nie chodzi o to, by podążać za modą. Chodzi o to, by zrozumieć, czyprognozowanie przepływów pieniężnych z wykorzystaniem sztucznej inteligencji w MŚP może rzeczywiście zapewnić większą kontrolę, zmniejszyć nakład pracy ręcznej i przyczynić się do podejmowania lepszych decyzji, zwłaszcza w włoskim kontekście elektronicznej fakturacji, słabo zintegrowanych systemów ERP oraz budżetów, które często podlegają ścisłej kontroli.

Dla wielu włoskich małych i średnich przedsiębiorstw niepewność nie wynika z nagłego kryzysu. Jest ona częścią codzienności. Płatność, która opóźnia się o dziesięć dni, dostawca, któremu trzeba zapłacić wcześniej niż planowano, formularz F24, który obciąża budżet bardziej niż w zeszłym miesiącu, prognoza sporządzona w pośpiechu, ponieważ w międzyczasie zmieniły się trzy zmienne.

Właśnie w tym miejscu arkusz kalkulacyjny ujawnia swoje ograniczenia. Sprawdzi się, dopóki dane są nieliczne, stabilne i zgromadzone w jednym miejscu. W praktyce we Włoszech często tak nie jest. Część informacji znajduje się w systemie zarządzania, część w banku, część w systemie elektronicznej fakturacji, a część w plikach eksportowanych przez księgowego. Zebranie tego wszystkiego w jedną całość wymaga czasu, a ten czas obniża wartość prognozy.

Dla małych i średnich przedsiębiorstw problem ten ma szczególne znaczenie. Stanowią one niemal całość krajowej tkanki przedsiębiorczości i generują znaczną część krajowej gospodarki. Gdy widoczność sytuacji finansowej jest ograniczona, ryzyko nie dotyczy wyłącznie płynności finansowej. Wiąże się to z odkładaniem zamówień, wstrzymaniem zatrudnienia, napiętymi relacjami z dostawcami oraz mniejszą zdolnością do korzystania z zachęt lub przetargów, w tym tych związanych z PNRR.

We Włoszech nie chodzi o to, by wdrażać sztuczną inteligencję tylko dlatego, że jest to modne. Chodzi o to, by zrozumieć, czy to nowe narzędzie rozwiązuje bardzo konkretne problemy w firmach, które często zaczynają z niższym poziomem cyfryzacji niż na innych rynkach europejskich i mają nadal bardzo rozdrobnione procesy administracyjne.

Bez wiarygodnego obrazu przepływów pieniężnych w nadchodzących miesiącach nawet przedsiębiorstwo o dobrej kondycji finansowej może odkładać ważne decyzje na później lub zachować nadmierną ostrożność w nieodpowiednim momencie.

Właśnie z tego powodu sztuczna inteligencja stosowana w prognozowaniu przepływów pieniężnych budzi tak duże zainteresowanie. Może pomóc w połączeniu różnych źródeł danych, częstszej aktualizacji prognoz oraz sygnalizowaniu odchyleń, zanim przerodzą się one w sytuacje kryzysowe. Nie eliminuje ona niepewności ani nie zastępuje oceny osób znających klientów, sezonowość i zwyczaje płatnicze. Oferuje jednak przedsiębiorcom i kierownikom administracyjnym podstawę mniej podatną na awarie niż ręcznie aktualizowane pliki.

Dla włoskiego MŚP właściwe pytanie nie brzmi: czy algorytm „przewiduje przyszłość”. Jest ono znacznie bardziej konkretne. Czy potrafi on właściwie interpretować dane, które już posiadam, w tym dane z elektronicznej faktury? Czy integruje się z systemami, z których faktycznie korzystam? Czy pomaga mi podejmować decyzje z kilkutygodniowym wyprzedzeniem, zamiast gonić za stanem konta? To właśnie od odpowiedzi na te pytania zależy rzeczywista wartość tej technologii.

O godz. 8:30 rano w wielu włoskich małych i średnich przedsiębiorstwach prognozowanie przepływów pieniężnych wciąż zaczyna się od otwarcia trzech okienek jednocześnie: bankowości internetowej, systemu zarządzania i arkusza Excel. Potem pojawiają się wyjątki. Faktura elektroniczna wystawiona, ale jeszcze nie zrealizowana. Klient, który płaci ponad średnią. Koszt, którego dział zakupów nie zgłosił. W tym momencie ograniczenia ręcznego prognozowania stają się oczywiste. Daje ono przydatny, ale statyczny obraz sytuacji, podczas gdy rzeczywistość zmienia się każdego dnia.

Prognozowanie przepływów pieniężnych z wykorzystaniem sztucznej inteligencji ma na celu właśnie wyeliminowanie tej rozbieżności między szybkością działania a powolnością narzędzi. W praktyce wykorzystuje się modele statystyczne i uczenie maszynowe do szacowania przyszłych przychodów i wydatków na podstawie danych historycznych oraz najnowszych informacji, aktualizując prognozę w miarę zmiany danych wejściowych. Dla włoskiego MŚP nie chodzi tu o samą zaawansowaną technologię. Chodzi o to, czy system potrafi dobrze odczytać dane, które firma już generuje, w tym dane z elektronicznej faktury, i czy przekształca je w prognozę na tyle wiarygodną, by wspierać konkretne decyzje.

W tradycyjnym podejściu zespół finansowy gromadzi dane, wprowadza założenia i tworzy prognozę, która pozostaje aktualna do momentu, gdy sytuacja ulegnie zmianie. Jeśli zmieniają się oczekiwane wpływy lub kumulują się opóźnienia w płatnościach, konieczna jest nowa ręczna aktualizacja. Takie podejście może wystarczyć w prostych firmach, charakteryzujących się niewielką liczbą transakcji i regularnymi cyklami. Znacznie gorzej sprawdza się ono w sytuacjach, gdy stan kasy zależy od sezonowości, klientów o różnych zwyczajach płatniczych, zbliżających się terminów podatkowych oraz danych rozproszonych w wielu systemach.

System oparty na sztucznej inteligencji działa inaczej. Potrafi połączyć dane księgowe, przepływy bankowe, harmonogramy płatności, dane dotyczące sprzedaży oraz faktury elektroniczne, a następnie na nowo obliczyć prognozę w oparciu o nowe sygnały. Dlatego kwestia ta budzi szczególne zainteresowanie włoskich małych i średnich przedsiębiorstw, gdzie dane administracyjne często nie są przechowywane w jednym środowisku, a część pracy nadal wymaga eksportowania danych, ręcznych kontroli lub udostępniania plików zewnętrznym konsultantom.

W tym miejscu ujawnia się również aspekt, o którym rzadziej się mówi. Wdrożenie nie zależy wyłącznie od jakości algorytmu. Zależy od jakości wewnętrznych procesów. Jeśli dane klientów, tytuły płatności i zapisy księgowe są niespójne, nawet najlepszy model generuje niepewne prognozy. Jeśli natomiast firma uporządkowała już swoje procesy, na przykład korzystając z zachęt do cyfryzacji lub rozważając przetargi związane z PNRR, wzrost użyteczności może nastąpić znacznie szybciej.

Za skrótem AI nie kryje się maszyna, która „przewiduje” przyszłość. Istnieją modele, które szacują prawdopodobieństwa na podstawie wzorców zaobserwowanych w danych. Zgodnie z tym wyjaśnieniem dotyczącym modeli ARIMA i gradient boosting w prognozowaniu przepływów pieniężnych, systemy prognozowania przepływów pieniężnych wykorzystują podejścia takie jak ARIMA i gradient boosting do analizy szeregów historycznych danych finansowych, identyfikacji relacji między przychodami, kosztami i terminami płatności oraz rozpoznawania trendów, sezonowości i anomalii.

W praktyce oznacza to:

Dobry system prognozowania nie zastępuje osądu kierownictwa. Zapewnia jedynie lepsze i szybsze informacje potrzebne do podejmowania decyzji.

Dlaczego ma to znaczenie? Ponieważ przesuwa moment podjęcia decyzji. Jeśli firma z wyprzedzeniem dostrzega spowolnienie wpływów, szczyt płatności lub okres napięć w zakresie płynności finansowej, ma do dyspozycji więcej opcji. Może zrewidować terminy zakupów, negocjować z klientami i dostawcami, odłożyć niepilne wydatki lub podjąć decyzję inwestycyjną z większą świadomością sytuacji. W firmach, które się rozwijają, ale pozostają słabo zorganizowane pod względem finansowym, ta przewidywana informacja jest często warta więcej niż teoretycznie idealna prognoza.

Dla wielu włoskich małych i średnich przedsiębiorstw wartość prognozowania opartego na sztucznej inteligencji nie polega więc na abstrakcyjnej obietnicy dokładności. Polega ona na przejściu od dokumentu aktualizowanego w określonych odstępach czasu do systemu, który nadąża za rzeczywistym tempem działania firmy.

O godz. 8:30 rano w wielu włoskich małych i średnich przedsiębiorstwach pojawia się zawsze to samo pytanie: ile środków faktycznie będziemy mieli za dwa tygodnie? Odpowiedź często czerpie się z pospiesznie aktualizowanego arkusza Excel, ręcznie pobranych wyciągów bankowych oraz faktur przechowywanych w różnych systemach. W takim kontekście korzyści płynące ze sztucznej inteligencji nie są tylko teoretyczne. Mierzy się je zdolnością do wcześniejszego dostrzeżenia problemu i podjęcia działań, mając do wyboru więcej opcji.

Dla włoskiej firmy ma to jeszcze większe znaczenie. Ci, którzy działają przy niewielkich marżach, rozłożonych w czasie wpływach i obowiązkach takich jak faktury elektroniczne, wiedzą, że płynność finansowa rzadko kiedy załamuje się z powodu jednego poważnego zdarzenia. Częściej pogarsza się ona z powodu codziennych utrudnień: opóźnień w płatnościach, nakładających się terminów oraz rozproszonych danych w systemie zarządzania, bankowości internetowej i księgowości.

Najbardziej oczywistą korzyścią pozostaje jakość prognoz. W podsumowaniu opublikowanym przez firmę Glean na temat zarządzania przepływami pieniężnymi z wykorzystaniem sztucznej inteligencji systemy prognozowania oparte na sztucznej inteligencji charakteryzują się bardzo wysokim poziomem dokładności – sięgającym nawet 95% w najlepszych przypadkach – oraz wymiernymi korzyściami ekonomicznymi wynikającymi z większej wiarygodności prognoz. To samo źródło zwraca również uwagę na istotną kwestię strukturalną: wiele przedsiębiorstw funkcjonuje przy niewielkich rezerwach płynności.

Dla kierownika małej lub średniej firmy precyzja oznacza właśnie to: ograniczenie liczby decyzji podejmowanych w ostatniej chwili. Oznacza to, że trzeba wcześniej zauważyć, że duży klient opóźnia płatności. Oznacza to też, że nie dochodzi do sytuacji, w której pod koniec miesiąca okazuje się, że terminy płatności podatku VAT, wynagrodzeń i dostawców zbiegają się w jednym terminie.

Różnica ma charakter praktyczny. Lepsza prognoza nie gwarantuje nieomylności. Ogranicza jednak błędy, których można uniknąć.

W włoskich przedsiębiorstwach korzyści rosną, gdy system uwzględnia również sygnały, które często pozostają niezauważone. Terminy wystawiania faktur elektronicznych, typowe dla niektórych branż wahania sezonowe, zwyczaje płatnicze stałych klientów, przewidywalne wydatki związane z trzynastymi pensjami, zaliczkami podatkowymi lub corocznymi odnowieniami umów. Jeśli elementy te zostaną w sposób uporządkowany uwzględnione w modelu, pole manewru znacznie się poszerza.

Druga korzyść ujawnia się w codziennej pracy. Wiele małych i średnich przedsiębiorstw boryka się nie tylko z brakiem prognoz. Problemem jest to, że zespół administracyjny poświęca zbyt dużo czasu na ponowne zestawianie już istniejących danych.

Osoby zarządzające finansami dobrze to znają. Trzeba sprawdzić, czy wystawione faktury trafiły do właściwego systemu, porównać je z wpływami na konto, zweryfikować terminy płatności, skorygować nieprawidłowości i wysłać nową wersję pliku. Jeśli firma korzysta z wielu narzędzi lub część procesu nadal odbywa się ręcznie, prognoza pojawia się z opóźnieniem i szybko traci na aktualności.

Dzięki systemowi opartemu na sztucznej inteligencji, połączonemu ze źródłami operacyjnymi, pierwsze korzyści są często widoczne już na samym początku. Mniej kopiowania i wklejania. Mniej powtarzających się uzgodnień. Więcej czasu na zrozumienie, dlaczego prognoza ulega zmianie.

Prognozowanie, które ma większą wartość niż sama końcowa liczba. Zespół może skupić się na kwestiach, które naprawdę mają wpływ na stan kasy:

Dla włoskich małych i średnich przedsiębiorstw ta zmiana w organizacji pracy ma szczególne znaczenie, ponieważ często nie dysponują one rozbudowanym działem finansowym. Ta sama osoba może zajmować się księgowością, kontaktami z bankiem, terminami podatkowymi oraz kontrolą zarządczą. Jeśli system ogranicza nakład pracy ręcznej, korzyści są odczuwalne od razu, nawet w małych firmach.

Trzecia korzyść dotyczy sposobu podejmowania decyzji. Prognoza sporządzona wyłącznie w celu „sprawdzenia salda” ma ograniczoną przydatność. System oparty na sztucznej inteligencji staje się bardziej użyteczny, gdy pomaga symulować konkretne konsekwencje: co stanie się z płynnością finansową, jeśli klient spłaci należność z 20-dniowym opóźnieniem? A jeśli firma przyspieszy zakupy, aby zabezpieczyć się przed podwyżkami cen? Albo otworzy nowy punkt sprzedaży lub zatrudni dwóch handlowców?

Tutaj wyraźnie widać różnicę w stosunku do tradycyjnej metody.

| Kryterium | Tradycyjne prognozowanie (Excel) | Prognozowanie z wykorzystaniem sztucznej inteligencji (ELECTE) |

|---|---|---|

| Aktualizacja danych | Podręcznik i czasopismo | Bardziej ciągły, oparty na aktualizacjach i ponownym obliczaniu |

| Postępowanie w przypadku nieprawidłowości | To zależy od tego, kto to sprawdza | Automatyczne powiadomienia i wczesne sygnały ostrzegawcze |

| Analiza sezonowości | Często uproszczona | Najlepiej sprawdza się w przypadku powtarzających się wzorów i wariacji |

| Planowanie scenariuszy | Powolny, wykonany ręcznie | Szybsze do symulacji |

| Rola zespołu finansowego | Gromadzenie i czyszczenie danych | Analiza i optymalizacja kapitału obrotowego |

Przydatna prognoza nie ogranicza się tylko do informacji o tym, „ile gotówki będziesz mieć”. Pomaga zrozumieć, które decyzje poprawiają, a które pogarszają tę tendencję.

Dla włoskiego czytelnika należy wziąć pod uwagę jeszcze jeden aspekt. Wdrażanie rozwiązań cyfrowych w małych i średnich przedsiębiorstwach nadal przebiega nierównomiernie i właśnie z tego powodu wartość tych rozwiązań nie wynika z zaawansowanych funkcji opisanych w broszurze. Wartość ta ujawnia się, gdy oprogramowanie dobrze integruje się z rzeczywistymi procesami przedsiębiorstwa: fakturą elektroniczną, bankowością, systemem ERP, harmonogramem płatności, księgowością. A wzrasta jeszcze bardziej, jeśli firma zdoła włączyć projekt w szerszy plan inwestycyjny, na przykład korzystając z zachęt w ramach PNRR lub innych środków Transicji 4.0 w celu pokrycia części kosztów cyfryzacji.

Istnieje również ostrożniejsze podejście, które zasługuje na uwagę. Nie wszystkie firmy dysponują czystymi danymi. Nie wszystkie mają ustandaryzowane procesy. Nie wszystkie są gotowe, by od razu zaufać modelowi predykcyjnemu. Niektórzy doradcy finansowi zwracają uwagę, że bez solidnych podstaw księgowych sztuczna inteligencja może zamiast korygować niejasności, automatycznie je utrwalać.

Zastrzeżenie to jest słuszne. Nie podważa jednak głównego przesłania. W małych i średnich przedsiębiorstwach, które rozpoczynają działalność z jasno określonymi celami i odpowiednio dobranymi rozwiązaniami, sztuczna inteligencja może przekształcić zarządzanie płynnością finansową z czynności o charakterze retrospektywnym w narzędzie wspomagające działania operacyjne. Nie zastępuje ona osądu przedsiębiorcy ani dyrektora finansowego. Pozwala im natomiast podejmować decyzje wcześniej.

Kiedy system prognozowania działa prawidłowo, zmienia się również rodzaj danych, które kierownictwo analizuje co tydzień. Nie sprawdza się już tylko stanu środków pieniężnych. Obserwuje się mechanizmy, które wpływają na jego zmiany.

Pierwsza grupa wskaźników KPI dotyczy kapitału obrotowego. Obejmuje ona takie wskaźniki, jak DSO (średni czas spłaty należności), DPO (średni czas płatności) oraz CCC (cykl konwersji gotówki). Rozpatrywane łącznie pokazują one, jak szybko firma przekształca działalność operacyjną w środki pieniężne.

Osobom, które chcą poszerzyć swoją wiedzę z zakresu finansów, warto zapoznać się z przewodnikiem po wskaźnikach finansowych i ich analizie, aby nie traktować przepływów pieniężnych jako odosobnionej wartości, lecz jako część całościowego systemu.

Druga grupa dotyczy horyzontu czasowego prognozy:

Zgodnie z tą analizą dotyczącą automatyzacji prognozowania i alertów o nieprawidłowościach, bezpośrednia integracja narzędzi opartych na sztucznej inteligencji z danymi bankowymi i systemami fakturowania eliminuje konieczność ręcznego wprowadzania danych oraz generuje automatyczne powiadomienia o krytycznych nieprawidłowościach, umożliwiając zespołom finansowym przeniesienie zasobów z powtarzalnych zadań na analizę strategiczną i optymalizację kapitału obrotowego.

Zmienia to również sposób interpretacji wskaźników KPI. Nie są to już tylko liczby wyciągane pod koniec miesiąca. Stają się one sygnałami operacyjnymi.

Na przykład:

Warto pamiętać: najlepszy pulpit nawigacyjny to nie ten, który zawiera najwięcej wykresów. To taki, który pokazuje trzy lub cztery wskaźniki, które naprawdę mają wpływ na decyzje podejmowane w Twojej firmie.

Dla startupu najważniejszym wskaźnikiem może być tempo wydatkowania środków. Dla firmy handlowej kluczowe znaczenie może mieć stosunek zapasów do wpływów i płatności na rzecz dostawców. Dla firmy usługowej bardzo ważna jest terminowość płatności od klientów i w ramach poszczególnych projektów. Poważny system oparty na sztucznej inteligencji nie narzuca jednego standardowego sposobu interpretacji danych. Musi dostosować się do modelu operacyjnego przedsiębiorstwa.

Kiedy tak się dzieje, prognozowanie przestaje być zadaniem wykonywanym pod koniec miesiąca, a staje się panelem kontrolnym, z którego można korzystać podczas spotkań z działem sprzedaży, działem operacyjnym i kierownictwem.

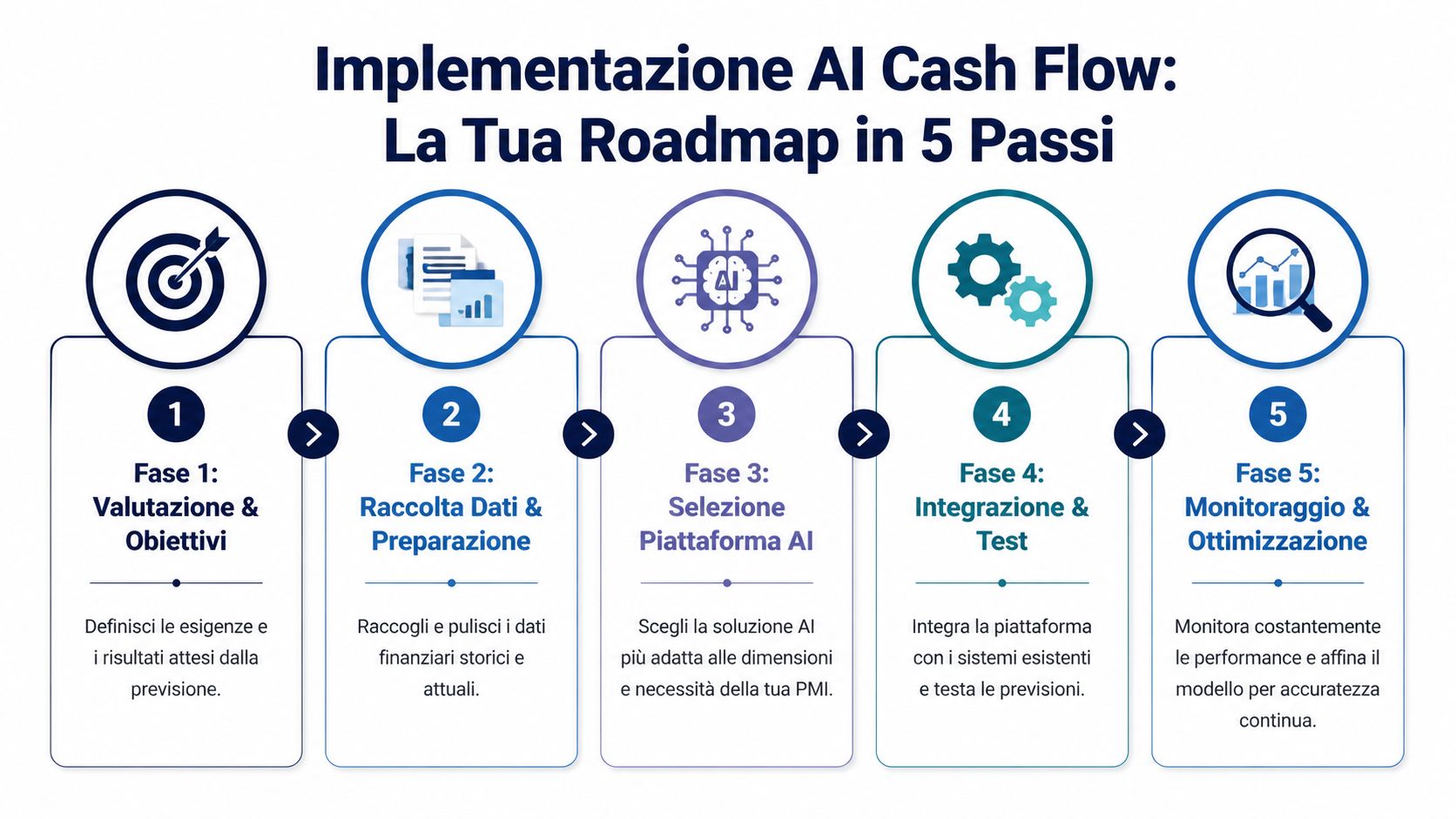

Najczęstszą przeszkodą nie są kwestie techniczne. Jest to przeszkoda natury psychologicznej. Wielu menedżerów uważa, że wdrożenie sztucznej inteligencji wiąże się z długotrwałym, kosztownym i niemożliwym do zrealizowania projektem w przypadku niewielkiej firmy. W rzeczywistości w małych i średnich przedsiębiorstwach proces ten przebiega najskuteczniej, gdy traktuje się go jako projekt realizowany etapami, z jasno określonymi priorytetami.

1. Zacznij od problemu, a nie od platformy.

Pierwsze pytanie nie brzmi: „Jakie oprogramowanie wybrać?”. Brzmi ono: „Gdzie obecnie tracimy kontrolę?”. Niektóre małe i średnie przedsiębiorstwa borykają się z chronicznymi opóźnieniami w płatnościach, inne z wyraźną sezonowością, a jeszcze inne z nadmierną liczbą niepowiązanych ze sobą systemów.

2. Dokonaj realistycznej inwentaryzacji dostępnych danych.

W tym miejscu często ujawnia się typowo włoska trudność. Faktury elektroniczne, bankowość internetowa, systemy zarządzania, arkusze pozaksięgowe, formularze F24, CRM: dane istnieją, ale nie zawsze są spójne lub łatwe do połączenia. Zanim zaczniemy mówić o modelu predykcyjnym, warto sprawdzić, które źródła są już dostępne, a które wymagają minimalnego przygotowania.

Jeśli dane finansowe są rozproszone, pierwszym oczekiwanym rezultatem nie jest idealna prognoza. Jest to bardziej wiarygodna baza danych.

3. Oceń platformę z punktu widzenia włoskich MŚP.

Zgodnie z tą analizą dotyczącą barier we wdrażaniu sztucznej inteligencji w finansach we Włoszech, główne przeszkody dla włoskich MŚP obejmują koszty rzędu 5 000–20 000 euro rocznie, fakt, że tylko 25% MŚP posiada zintegrowane systemy ERP, oraz konieczność integracji danych z elektronicznej fakturacji i formularzy F24. W tym samym tekście podkreślono rolę platform o skalowalnych cenach i natywnych integracjach, również w kontekście zachęt PNRR.

W tej kwestii warto kierować się praktycznymi względami. Platforma może wyglądać świetnie w wersji demonstracyjnej, ale okaże się nieodpowiednia, jeśli nie będzie dobrze współpracować z bazami danych, z których faktycznie korzystasz. Dlatego warto wcześniej sprawdzić, z jakimi źródłami danych system może się połączyć, zwłaszcza jeśli korzystasz z różnych narzędzi w działach administracji, sprzedaży i finansów.

4. Rozpocznij od ograniczonego zakresu.

Nie ma potrzeby cyfryzacji całego działu finansowego za jednym zamachem. Lepiej zacząć od konkretnego zastosowania, na przykład prognozy na 30 lub 60 dni, w odniesieniu do ograniczonego zestawu przepływów. Pomaga to zweryfikować jakość danych, dostroić reguły i ustalić, które alerty są naprawdę przydatne.

5. Niech wdrażanie prognoz stanie się stałym elementem zarządzania.

Projekt nie kończy się wraz z uruchomieniem systemu. Najważniejsza część przychodzi później, kiedy prognozy stają się częścią codziennych procedur kierowniczych. Trzeba porównywać prognozy z rzeczywistymi danymi, korygować odstępstwa, dostosowywać czynniki wpływające na wyniki oraz decydować, kto ma korzystać z poszczególnych wniosków.

W małych i średnich przedsiębiorstwach prawidłowy przebieg pracy zazwyczaj obejmuje następujące elementy:

Wdrożenie prognozowania przepływów pieniężnych z wykorzystaniem sztucznej inteligencji w małych i średnich przedsiębiorstwach (MŚP) kończy się sukcesem częściej wtedy, gdy firma traktuje je jako element działalności operacyjnej, a nie jako zakup oprogramowania. Jest to subtelna, ale decydująca różnica. MŚP, które czerpią z tego korzyści, to nie te, które „instalują sztuczną inteligencję”. To te, które łączą dane, procesy i zakresy odpowiedzialności w sposób na tyle prosty, że rozwiązanie to sprawdza się w dłuższej perspektywie.

Dla włoskiego MŚP liczą się nie te przypadki, które można zaprezentować podczas spotkania handlowego. Liczą się te, w których prognoza pomaga zdecydować, czy złożyć zamówienie z wyprzedzeniem, skontaktować się z klientem, odłożyć wydatek lub skorzystać z linii kredytowej tylko wtedy, gdy jest to konieczne.

Dla włoskich przedsiębiorstw punkt wyjścia jest często mniej teoretyczny, niż się powszechnie uważa. Dane już istnieją, ale są rozproszone między systemem zarządzania, bankowością internetową, plikami księgowego, harmonogramami płatności klientów i dostawców oraz dokumentami e-faktur. Wartość systemu predykcyjnego widać wtedy, gdy udaje mu się połączyć te strumienie i przełożyć je na proste pytanie: ile środków naprawdę będziemy mieli za 15, 30 lub 90 dni?

W handlu detalicznym i e-commerce napięcie to jest dobrze znane. Zbyt duże zapasy zamrażają płynność finansową. Zbyt małe zapasy powodują braki w asortymencie i utratę sprzedaży. Dobrze opracowana prognoza łączy dane historyczne dotyczące sprzedaży, promocji, terminów ponownego zamawiania, zwrotów i oczekiwanych wpływów, aby pokazać finansowe skutki decyzji handlowych, a nie tylko ich wpływ na przychody.

W przypadku małej sieci sklepów lub włoskiego sprzedawcy internetowego znaczenie ma również bardzo konkretny czynnik: lokalna sezonowość. Wyprzedaże, listopadowe kampanie promocyjne, szczyty popytu przed świętami oraz terminy dostaw od dostawców mają nieregularny wpływ na stan kasy. Często aktualizowany model pozwala ocenić, czy agresywna kampania rzeczywiście zwiększy dostępną marżę, czy też pochłonie płynność finansową właśnie w nieodpowiednim miesiącu.

W firmach usługowych problem przybiera inny charakter. Zapasy mają niewielkie znaczenie lub nie mają go wcale. Istotne znaczenie mają opóźnienia w płatnościach, zaliczki na pokrycie kosztów projektu, odmienne zachowania klientów publicznych i prywatnych oraz zlecenia, które wydają się opłacalne, ale generują powolny zwrot środków.

W tym przypadku prognoza służy do analizowania zachowań klientów, a nie tylko wyników finansowych.

Agencja kreatywna, firma programistyczna lub biuro techniczne mogą wykorzystać sztuczną inteligencję do dokładniejszego oszacowania terminu spłaty faktury na podstawie historii płatności danego klienta, terminu płatności, kwoty oraz pory roku. Dla wielu włoskich małych i średnich przedsiębiorstw ma to bezpośredni wpływ na planowanie wynagrodzeń, podatku VAT i składek. Pomaga to również w kontaktach z bankiem, ponieważ zapewnia prognozę, która jest mniej oparta na domysłach, a bardziej weryfikowalna.

W włoskim sektorze produkcyjnym, zwłaszcza w przedsiębiorstwach działających w ramach długich łańcuchów dostaw, głównym problemem jest kapitał obrotowy. Surowce, półprodukty, czasy produkcji, wąskie gardła logistyczne, zaliczki dla dostawców i odroczone wpływy nakładają się na siebie. Arkusz kalkulacyjny często oddaje sytuację w skali miesiąca. Trudno jest jednak śledzić opóźnienia, które kumulują się z tygodnia na tydzień.

W takich sytuacjach najbardziej praktycznym zastosowaniem sztucznej inteligencji jest wczesne wykrywanie napięć. Jeśli ważne zamówienie jest opóźnione, jeśli dostawca zmienia warunki, jeśli długoletni klient wydłuża terminy płatności, system może oszacować wpływ tych zmian na stan gotówki przed zamknięciem miesiąca. Dla przedsiębiorcy różnica jest praktyczna: można na czas renegocjować warunki, dostosować zakupy lub skorzystać z tańszego krótkoterminowego finansowania.

Tego rodzaju kontrola nabiera jeszcze większego znaczenia, gdy firma inwestuje w cyfryzację lub maszyny, na przykład korzystając z dotacji w ramach PNRR lub programu „Transizione 5.0”. W takich przypadkach nie wystarczy wiedzieć, czy inwestycja jest opłacalna w teorii. Trzeba sprawdzić, czy profil wydatków jest zgodny z rzeczywistym terminem wpływu środków i oczekiwanymi zwrotami.

W przypadku startupu lub rozwijającego się MŚP sytuacja wygląda nieco inaczej. Kluczową kwestią jest okres finansowej stabilności, ale także jego jakość. Jakie obciążenie dla płynności finansowej stanowi zatrudnienie nowego pracownika? Co się stanie, jeśli wejście na rynek będzie kosztowało więcej niż przewidywano? Jaka marża pozostanie, jeśli kolejna runda finansowania się opóźni lub jeśli klient korporacyjny zalega z płatnością o sześćdziesiąt dni?

Prognoza przydaje się nie tylko wewnątrz firmy. Jest potrzebna również na zewnątrz. Inwestorzy, doradcy i instytucje kredytowe mają większe zaufanie, gdy plan finansowy zawiera jasne założenia, regularne aktualizacje oraz dobrze wyjaśnione odchylenia.

We Włoszech dotyczy to również wielu tradycyjnych firm, które uruchamiają nową linię cyfrową lub kanał eksportowy. Rozwój generuje potrzeby, zanim przyniesie zyski. Wczesne ich dostrzeżenie pozwala uniknąć pochopnych decyzji.

W praktyce decydujące znaczenie ma integracja z istniejącymi procesami. Jeśli system nie współpracuje z procesami elektronicznej fakturowania, księgowością i danymi bankowymi, prognoza pozostaje niekompletna. Jeśli natomiast uda się w sposób uporządkowany włączyć te elementy, staje się ona narzędziem codziennego zarządzania, a nie tylko zadaniem wykonywanym pod koniec miesiąca.

Aby zobaczyć, jak podobne problemy są rozwiązywane w różnych kontekstach operacyjnych, warto zapoznać się również z tym zbiorem studiów przypadków dotyczących analityki i prognozowania dla przedsiębiorstw.

Największym błędem byłoby przedstawianie prognozowania opartego na sztucznej inteligencji jako łatwego rozwiązania bez żadnych przeszkód. Tak nie jest. Działa ono dobrze, gdy ograniczenia są wcześnie rozpoznawane, a nie ignorowane.

Pierwsze ryzyko jest oczywiste: jeśli dane wejściowe są niekompletne lub niespójne, pogarsza się również jakość prognozy. Klasyczna zasada „garbage in, garbage out” nadal obowiązuje. Niezgodne faktury, niesklasyfikowane opisy transakcji bankowych, zduplikowani klienci lub nieuporządkowane procesy księgowe obniżają wartość modelu.

Drugie ryzyko ma charakter kulturowy. Niektórzy menedżerowie oczekują, że system od razu „będzie wiedział wszystko”. Inni natomiast podchodzą do niego z nieufnością, postrzegając go jako czarną skrzynkę. Oba podejścia powodują problemy. Dobry model należy obserwować, porównywać z rzeczywistością i z czasem udoskonalać.

Trzecia kwestia dotyczy całkowitych kosztów. Nie liczy się tylko abonament. Liczy się integracja, czas poświęcony na wdrożenie, ewentualne wsparcie zewnętrzne oraz zarządzanie danymi.

Istnieją jednak bardzo praktyczne sposoby zapobiegania temu:

Zaufanie do systemów prognostycznych rośnie, gdy ludzie dostrzegają, w jaki sposób prognozy przekładają się na rzeczywiste decyzje podejmowane w firmie.

Warto jednak zachować ostrożność. Niniejszy artykuł ma charakter informacyjny i nie stanowi porady finansowej, podatkowej ani prawnej. Każde MŚP ma inną strukturę kosztów, profil ryzyka i obowiązki. Przed wdrożeniem nowego systemu warto porównać cele operacyjne, procesy wewnętrzne oraz wymogi dotyczące zgodności z przepisami.

Najważniejsze jest to, że sztuczna inteligencja nie uchroni Twojej firmy przed niepewnością. Sprawia jednak, że niepewność staje się bardziej czytelna. A dla małego lub średniego przedsiębiorstwa ta różnica ma ogromne znaczenie.

Gdy prognozowanie odbywa się ręcznie, kierownictwo poświęca czas na gonienie za liczbami. Gdy proces staje się bardziej zautomatyzowany i oparty na prognozach, czas ten można przeznaczyć na ważniejsze zadania: zabezpieczenie płynności finansowej, ocenę inwestycji, przewidywanie ryzyka związanego z klientami oraz planowanie rozwoju z mniejszym marginesem niepewności.

Prognozowanie przepływów pieniężnych z wykorzystaniem sztucznej inteligencji ma sens zwłaszcza w tym przypadku. Nie jako technologiczna moda, ale jako infrastruktura decyzyjna najlepiej dostosowana do potrzeb przedsiębiorstw, które muszą działać szybko, dysponując ograniczonymi zasobami.

Jeśli Twoja firma nadal działa głównie na zasadzie improwizacji, zmiana nie polega na zakupie kolejnych rozwiązań technologicznych. Polega ona na stworzeniu bardziej wiarygodnej prognozy na najbliższy miesiąc, a następnie na kolejny kwartał.

Tak, pod warunkiem, że dane podstawowe są w miarę uporządkowane. W mniejszych firmach automatyzacja często ma jeszcze większe znaczenie, ponieważ ta sama osoba zajmuje się administracją, rozliczeniami, dostawcami i planowaniem. Jeśli przepływy są nieregularne, nawet prosta, ale aktualna prognoza może znacznie ułatwić podejmowanie wielu decyzji.

Im więcej spójnych danych posiadasz, tym lepiej system potrafi rozpoznawać wzorce i sezonowość. W praktyce jednak nie chodzi o to, by dysponować idealnymi zbiorami danych. Chodzi o to, by dane były na tyle czyste, by umożliwić stworzenie pierwszego użytecznego modelu. Następnie jakość prognozy poprawia się w miarę jak system gromadzi nowe sygnały i porównuje prognozy z rzeczywistymi danymi.

Kwestię bezpieczeństwa należy dokładnie przeanalizować, tak jak w przypadku każdej platformy przetwarzającej dane wrażliwe. Warto sprawdzić politykę zgodności z RODO, procedury dostępu, zarządzanie uprawnieniami, szyfrowanie oraz strukturę integracji. Ogólnie rzecz biorąc, właściwe pytanie nie brzmi: „Czy sztuczna inteligencja jest bezpieczna?”. Brzmi ono raczej: „Czy ten dostawca przetwarza dane zgodnie ze standardami odpowiednimi dla naszego poziomu ryzyka i naszych zobowiązań?”.

Nie. System prognozowania generuje sygnały, scenariusze i automatyzację. Decyzje pozostają w gestii ludzi. W najlepszych małych i średnich przedsiębiorstwach sztuczna inteligencja pozwala uwolnić czas od powtarzalnych czynności i umożliwia osobom zarządzającym finansami skupienie się w większym stopniu na priorytetach, sytuacjach wyjątkowych i działaniach naprawczych.

Zazwyczaj zaczynamy od prostego, ale konkretnego zadania: integracji kluczowych źródeł danych, bardziej scentralizowanego monitorowania przepływów oraz sporządzenia krótkoterminowej prognozy. W kontekście włoskim warto priorytetowo potraktować zgodność z elektronicznym systemem fakturowania, łatwość obsługi oraz ekonomiczną opłacalność projektu.

Jeśli chcesz przejść od arkuszy kalkulacyjnych do bardziej przejrzystego i prognostycznego zarządzania finansami, zapoznaj się z działaniem ELECTE – platformy do analizy danych opartej na sztucznej inteligencji, przeznaczonej dla małych i średnich przedsiębiorstw. To praktyczny sposób na zapoznanie się z prognozowaniem, automatycznymi wnioskami i analizą danych bez niepotrzebnego obciążania Twojego zespołu.

.svg)

.svg)

.svg)