Taka sytuacja jest znana wielu małym i średnim przedsiębiorstwom. Zespół administracyjny zajmuje się uzgadnianiem danych w ostatniej chwili, zarząd czeka na ostateczne dokumenty, biegły rewident prosi o wyjaśnienia dotyczące niektórych pozycji, a tymczasem zbliża się termin walnego zgromadzenia. W tej sytuacjizatwierdzenie sprawozdania finansowego wydaje się wyścigiem z czasem.

To zbyt uproszczone podejście. Zatwierdzenie sprawozdania finansowego nie jest jedynie ostatnim etapem wypełnienia obowiązków wynikających z przepisów prawa spółek. Jest to moment, w którym spółka przedstawia swoim wspólnikom, wierzycielom i innym interesariuszom przejrzysty obraz swojej sytuacji majątkowej, finansowej i ekonomicznej. Jeśli proces ten przebiega z opóźnieniem lub nie przebiega prawidłowo, problem nie ogranicza się wyłącznie do sekretariatu spółki. Ma on wpływ na ład korporacyjny, relacje z bankami, podział zysków oraz zdolność do podejmowania decyzji.

Dlatego warto zmienić punkt widzenia. Nie należy zaczynać od pytania „kiedy upływa termin?”, ale od bardziej przydatnego: „jak zorganizować proces, aby nie dopuścić do sytuacji kryzysowej?”. Zasady pozostają kluczowe, ale prawdziwa różnica w praktyce polega na przygotowaniu danych, jasnym podziale ról oraz umiejętności zapobiegania wąskim gardłom, zanim przerodzą się one w opóźnienia.

Niepokój często wynika z nieporozumienia. Uważa się, żeuchwalenie budżetu to wydarzenie, które rozgrywa się w ciągu zaledwie kilku tygodni, podczas gdy w rzeczywistości jest to wynik procesu, który powinien przebiegać przez cały rok.

Gdy proces ten jest źle zorganizowany, ostatnie dni stają się zbiorem różnorodnych problemów. Niekompletne dane księgowe, opóźnione kontrole dokumentacji, raporty wysyłane z opóźnieniem, zebrania organizowane w pośpiechu. W rezultacie organizacja działa w sposób reaktywny i nieuporządkowany.

Włoskie prawo spółek od dawna traktuje sprawozdania finansowe z taką powagą. Ewolucja przepisów, zapoczątkowana już w Kodeksie Handlowym z 1882 r., a następnie ukształtowana w Kodeksie Cywilnym z 1942 r., wskazuje na jasną tendencję: sprawozdania finansowe służą nie tylko do zamknięcia ksiąg, ale także do zapewnienia jasności, prawdziwości i przejrzystości w przedstawianiu sytuacji przedsiębiorstwa.

Dla małego i średniego przedsiębiorstwa oznacza to konkretną rzecz. Zatwierdzanie bilansu należy traktować jako proces związany z ryzykiem operacyjnym. Ci, którzy sprowadzają ten proces do formalności, często dostrzegają problemy zbyt późno. Ci, którzy traktują go jako uporządkowany proces, zyskują większą kontrolę, mniej wewnętrznych tarć i lepszą jakość podejmowanych decyzji.

Zatwierdzenie sprawozdania finansowego to uchwała, w ramach której wspólnicy analizują i zatwierdzają sprawozdanie sporządzone przez zarząd. Z prawnego punktu widzenia jest to obowiązkowy etap. Z punktu widzenia zarządzania stanowi to sprawdzian jakości ładu korporacyjnego.

Z historycznego punktu widzenia kwestia ta nie powstała jako formalność biurokratyczna. Ewolucja włoskich przepisów rozpoczęła się od Kodeksu Handlowego z 1882 r., przełomem był Kodeks Cywilny z 1942 r., który formalnie wprowadził bilans, rachunek zysków i strat oraz informację dodatkową, a dostosowanie do standardów europejskich nastąpiło wraz z wejściem w życie dekretu ustawodawczego nr 139/2015, który transponuje dyrektywę UE 34/2013. Proces ten dotyczy ponad 1 miliona spółek kapitałowych zarejestrowanych we Włoszech, co przedstawiono na slajdach dotyczących historycznej i prawnej ewolucji sprawozdania finansowego.

Ten fakt historyczny prowadzi do praktycznego wniosku. Ustawodawca stopniowo przekształcił sprawozdanie finansowe z prostego dokumentu księgowego w narzędzie komunikacji gospodarczo-finansowej. Dla małego lub średniego przedsiębiorstwa prawidłowe i terminowe zatwierdzenie sprawozdania oznacza zapewnienie wiarygodności informacji o firmie.

Wielu przedsiębiorców skupia się na ostatecznym podpisaniu umowy. W rzeczywistości zatwierdzenie pokazuje, czy firma jest w stanie:

Rachunek roczny zatwierdzony zgodnie z przepisami nie służy jedynie „spełnieniu wymogów prawnych”. Służy on ograniczeniu wątpliwości, wniosków o wyjaśnienia oraz nieporozumień w relacjach z podmiotami oceniającymi kondycję finansową spółki.

Jest jeszcze jeden aspekt, o którym mówi się rzadziej. Zatwierdzenie sprawozdania finansowego to jedna z niewielu okazji, kiedy kierownictwo firmy musi porównać wewnętrzną narrację przedsiębiorstwa z jego oficjalnym wizerunkiem.

Jeśli chcesz zapoznać się ze strukturą dokumentu przed przystąpieniem do obrad walnego zgromadzenia, pomocny może okazać się przewodnik po sprawozdaniu finansowym.

Dlatego też terminowość nabiera znaczenia strategicznego. Jeśli pojawiają się opóźnienia, niejasności lub brakująca dokumentacja, problem nie ma wyłącznie charakteru technicznego. Wskazuje to na słabości w systemie informacyjnym, koordynacji między działami oraz zdolności firmy do skutecznego zamykania cyklu decyzyjnego.

Przepisy mogą wydawać się rozbudowane, ale w codziennym zarządzaniu spółkami kapitałowymi sedno sprawy jest proste: obowiązują ściśle określone terminy i precyzyjna kolejność czynności. Jeśli pominie się któryś etap, powoduje to presję na kolejne.

Zgodnie z art. 2423 Kodeksu cywilnego ustawowy termin zatwierdzenia sprawozdania finansowego wynosi określony okres od zakończenia roku obrotowego. W przypadku roku obrotowego zakończonego 31 grudnia 2025 r. walne zgromadzenie musi zatwierdzić sprawozdanie do dnia 30 kwietnia 2026 r. W wyjątkowych przypadkach przedłużenie terminu na dłuższy okres przesuwa termin na 29.06.2026 r. Zgłoszenie do Rejestru Przedsiębiorstw należy dokonać w krótkim czasie od zatwierdzenia, a więc do 30.05.2026 r., lub do 31.07.2026 r. w przypadku przedłużenia terminu, jak podsumowuje Datalog Italia w kwestii zatwierdzania bilansu.

Te terminy nie są jedynie formalnością administracyjną. Określają one ramy bezpieczeństwa, w których musi przebiegać cały proces.

Najczęściej przywoływanymi w praktyce przepisami są art. 2423 kodeksu cywilnego dotyczący sporządzania sprawozdania finansowego oraz art. 2364 i 2478-bis kodeksu cywilnego regulujące przebieg walnych zgromadzeń spółek akcyjnych (S.p.A.) i spółek z ograniczoną odpowiedzialnością (S.r.l.). Wynika z tego konkretny łańcuch odpowiedzialności.

| Aktor | Główne zadanie | Konsekwencje operacyjne |

|---|---|---|

| Członkowie zarządu | Sporządzają projekt budżetu | Muszą rozpocząć ten proces w odpowiednim czasie i koordynować przepływ informacji |

| Organ kontrolny | W razie potrzeby czuwa nad przestrzeganiem zasad i adekwatnością struktur | Wymaga kompletnych i terminowych dokumentów |

| Biegły rewident | W przypadku powołania sporządza sprawozdanie | Potrzebuje rzeczywistych, nieskompresowanych danych |

| Walne zgromadzenie członków | Zatwierdza budżet | Podejmuje decyzję na podstawie dostępnej i prawidłowej dokumentacji |

| Rejestr przedsiębiorstw | Otrzymuje końcową wpłatę | Wprowadza w życie ostatni etap procedury |

Podział na okresy czasowe ma swój konkretny powód. Służy on zapewnieniu:

Jeśli wewnętrzny kalendarz firmy pokrywa się z kalendarzem ustawowym dopiero w ostatnich tygodniach, ryzyko nie wynika z przepisów. Wynika ono z faktu, że firma rozpoczęła działania zbyt późno.

Przedłużenie do 180 dni nie powinno być traktowane jako wygodne automatyczne przedłużenie. Jest to odstępstwo, z którego należy korzystać tylko wtedy, gdy spełnione są przewidziane warunki, na przykład w wyjątkowych przypadkach określonych w przepisach prawa cywilnego.

Z operacyjnego punktu widzenia przedłużenie terminu może dać chwilę wytchnienia. Jeśli jednak zostanie wykorzystane do zatuszowania braku organizacji, nie rozwiąże to problemu. Przesuwa go jedynie w przyszłość. Dobrze zorganizowane MŚP wykorzystuje ten dłuższy termin do radzenia sobie z rzeczywistymi wyzwaniami, a nie do odkładania zadań, które mogło wykonać wcześniej.

Najczęstszym błędem jest traktowaniezatwierdzania sprawozdania finansowego tak, jakby zależało to wyłącznie od działu administracyjnego. Tak nie jest. Proces ten przebiega sprawnie, gdy każdy organ spółki podejmuje działania w odpowiednim momencie, mając jasno określony zakres obowiązków.

Główna odpowiedzialność spoczywa na organie zarządzającym. Opracowuje on projekt sprawozdania finansowego i czuwa nad jego ogólną strukturą. Nie ogranicza się jedynie do zebrania danych liczbowych. Musi sprawdzić, czy poszczególne pozycje prawidłowo odzwierciedlają sytuację spółki.

Ma to bardzo praktyczne konsekwencje. Jeśli kadra zarządzająca i dział finansowy spotykają się dopiero tuż przed przedstawieniem ostatecznego projektu, proces ten już na samym początku jest osłabiony. Najbardziej delikatne kwestie wymagają wcześniejszych konsultacji, a nie pośpiesznej zatwierdzania.

W przypadku istnienia organu kontrolnego czuwa on nad przestrzeganiem zasad zarządzania oraz prawidłowością przebiegu procedur. Biegły rewident, o ile został powołany, wydaje profesjonalną opinię na temat sprawozdania finansowego.

Wiele małych i średnich przedsiębiorstw utknęło w tym miejscu z prostego powodu. Dostarczają one dokumenty, które wciąż ulegają zmianom, co zmusza działy kontroli i weryfikacji do pracy nad wersjami, które się zmieniają. Wydłuża to czas realizacji i powoduje wzrost liczby próśb o wyjaśnienia.

Walne zgromadzenie członków stanowi ostateczną instancję decyzyjną. Jego zadaniem jest zatwierdzenie sprawozdania finansowego na podstawie dokumentacji udostępnionej przez spółkę.

Walne zgromadzenie nie jest jednak miejscem, w którym rozwiązuje się kwestie przygotowawcze. Jeśli członkowie otrzymają niejasne lub spóźnione materiały, spotkanie może przerodzić się w sytuację pełną napięcia zamiast świadomego zatwierdzenia.

Najbardziej przydatne jest podejście organizacyjne. Proces ten przypomina łańcuch dostaw:

Kiedy jakiś organ otrzymuje swój pakiet informacji z opóźnieniem, nie tylko spowalnia to jego działanie. Powoduje to również opóźnienie całego dalszego przepływu informacji.

Prawdziwa skuteczność nie zależy zatem od pojedynczego „utalentowanego” podmiotu. Zależy ona od koordynacji działań różnych podmiotów, z których każdy pełni niezastąpioną rolę.

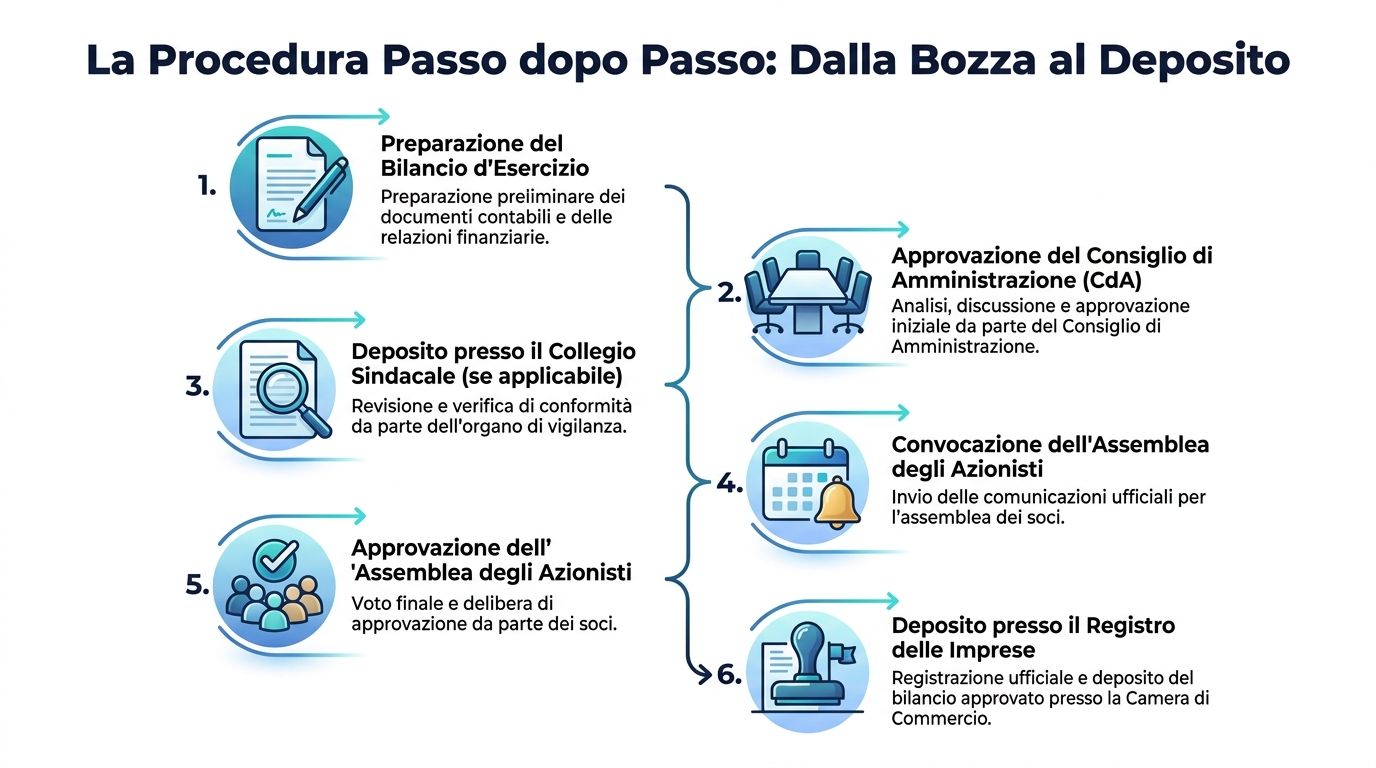

Procedura ta jest bardziej rygorystyczna, niż wiele małych i średnich przedsiębiorstw sobie wyobraża. I właśnie ta rygorystyczność sprawia, że można sobie z nią poradzić, o ile potraktuje się ją jako uporządkowany proces, a nie jako obowiązek, który trzeba załatwić w ostatniej chwili.

Etapy są ściśle określone: 1) zarząd sporządza projekt sprawozdania finansowego w ciągu około trzech miesięcy od zakończenia roku obrotowego, na przykład do dnia 30.03.2026 r.; 2) projekt jest przekazywany biegłym rewidentom na kilka tygodni przed walnym zgromadzeniem; 3) sprawozdanie biegłych rewidentów jest gotowe z pewnym wyprzedzeniem; 4) całość jest składana w siedzibie spółki z określonym wyprzedzeniem przed walnym zgromadzeniem. W tym samym kontekście dane Infocamere IT 2025 wskazują, że 92% spółek SRL zatwierdza sprawozdanie w ciągu 120 dni, podczas gdy MISE odnotowało około 8 500 odwołań w 2024 r. z powodu błędów w ocenie, jak wynika z analizy dotyczącej sprawozdania finansowego, zatwierdzenia i zaskarżenia.

Wniosek jest jasny. Większości firm udaje się dotrzymać standardowych terminów. Najkosztowniejsze problemy nie wynikają zatem z abstrakcyjnego braku czasu, ale z błędów w przygotowaniach i ocenie sytuacji.

Członkowie zarządu przygotowują projekt sprawozdania finansowego wraz z niezbędnymi załącznikami. Na tym etapie w dużej mierze decyduje się o ostatecznej jakości sprawozdania.

Jeśli Twój zespół nadal pracuje na niejednolitych zestawieniach, warto rozważyć również przekształcenie bilansu, ponieważ wiele problemów związanych z interpretacją i uzgadnianiem danych wynika właśnie z niespójnej struktury informacji.

W tym miejscu proces nabiera zupełnie innego charakteru. Nie chodzi już tylko o generowanie danych, ale o zapewnienie ich weryfikowalności. Każda niespójność, brak dokumentacji lub niejasne kryteria spowalniają ten proces.

Ten zapis chroni prawo członków do informacji. Nie jest to tylko formalny szczegół. Jeśli dokumenty dotrą do siedziby, gdy margines czasowy jest już ograniczony, spółka traci zdolność do podejmowania decyzji.

Zwołanie walnego zgromadzenia musi być zgodne z terminami i przepisami statutowymi. Walne zgromadzenie z kolei musi podejmować uchwały w oparciu o kompletne i zrozumiałe materiały.

Faza końcowa zamyka cały cykl. Jest to moment, w którym zatwierdzenie wykracza poza wewnętrzny zakres firmy i zostaje formalnie potwierdzone.

Wielu przedsiębiorców skupia się na karach, ale takie podejście jest mylące. Najpoważniejszym problemem jest to, że opóźnienie w procesie zatwierdzania sygnalizuje wspólnikom, bankom i kontrahentom, że firma nie ma odpowiedniej kontroli nad własnymi danymi.

Błąd w ocenie sytuacji nie wiąże się wyłącznie z konsekwencjami prawnymi. Może on skutkować wielotygodniowymi pracami naprawczymi, rozmowami z zewnętrznymi specjalistami, odroczeniem zgromadzenia oraz ogólnym spowolnieniem procesu decyzyjnego.

Procedury zatwierdzania sprawozdania finansowego nie należy traktować jako listy obowiązków. Należy ją postrzegać jako łańcuch wiarygodności. Każde słabe ogniwo staje się zagrożeniem dla reputacji i ryzykiem operacyjnym.

Kary istnieją, ale nie stanowią sedna problemu. Skupianie się wyłącznie na grzywnie prowadzi do niedoceniania szkód, jakie opóźnienie może wyrządzić w funkcjonowaniu społeczeństwa.

Skutki finansowe opóźnień wykraczają poza kary cywilne, których wysokość wynosi od 137,33 € do 1 376 €, jak wynika z szczegółowej analizy dotyczącej sankcji w przypadku niezatwierdzenia budżetu. Brak zatwierdzenia może spowodować wprowadzenie zarządu tymczasowego, ograniczając dostęp do kredytów i wypłatę dywidend. Dla MŚP, które są uzależnione od finansowania krótkoterminowego, zawieszenie to może spowodować paraliż operacyjny, a koszty alternatywne i kary bankowe mogą przewyższyć kary administracyjne.

Zanim dojdzie do nałożenia kary, często popełniany jest błąd w zarządzaniu. Najbardziej podstępne są trzy z nich.

Spółka, która nie doprowadzi do końca procesu zatwierdzania sprawozdania finansowego, wysyła sygnał niepewności. Może to mieć negatywny wpływ na:

Najbardziej logicznym rozwiązaniem nie jest „przyspieszenie tempa” pod koniec roku obrotowego. Należy raczej z wyprzedzeniem wyeliminować przyczyny opóźnień: nieprzejrzystość danych, fragmentaryczne kontrole ręczne oraz brak spójnego obrazu postępów prac.

Jeśli kierownictwo traktuje zatwierdzanie sprawozdania finansowego jako proces obarczony ryzykiem, zmieniają się również priorytety. Nie zadaje się już tylko pytania, czy dokumentacja dotrze na czas. Zastanawia się, czy firma jest w stanie w sposób ciągły generować, kontrolować i wyjaśniać dane.

Najbardziej stabilne małe i średnie przedsiębiorstwa to nie te, które „wytrzymują finisz”. To te, które unikają sytuacji, w których muszą go podejmować w trybie awaryjnym.

Najczęstszą przyczyną opóźnień rzadko jest pojedyncze przeoczenie. Częściej jest to niedoskonałość systemu informacyjnego, która narasta z upływem miesięcy. Niespójne raporty, zduplikowane arkusze kalkulacyjne, dane różniące się w zależności od źródła, a także kontrole oparte wyłącznie na ludzkiej pamięci.

Częste przyczyny braku zatwierdzenia w małych i średnich przedsiębiorstwach nie mają charakteru wyłącznie organizacyjnego, ale wynikają z braków informacyjnych. Głównymi z nich są: brak wglądu w dane księgowe do ostatniej chwili, brak automatycznych list kontrolnych dotyczących zgodności oraz przedłużające się cykle audytowe. Platformy analityczne mogą zapobiegać tym problemom dzięki pulpitom nawigacyjnym działającym w czasie rzeczywistym i automatycznym alertom, przekształcając zatwierdzanie z krytycznego zdarzenia w kontrolowany proces, jak zauważono w analizie poświęconej braku zatwierdzenia sprawozdania finansowego i profilom odpowiedzialności.

Ta uwaga ma kluczowe znaczenie dla osób kierujących małymi i średnimi przedsiębiorstwami. Przeszkoda nie wynika wyłącznie z przepisów. Jest to kwestia informacji.

Podejście oparte na danych nie zastępuje organów spółki, biegłego rewidenta ani księgowego. Pozwala im natomiast pracować w oparciu o dane bardziej przejrzyste i mniej niestabilne.

W praktyce platforma analityczna może wspierać ten proces poprzez:

Osoby rozważające również dodatkowe narzędzia do planowania i monitorowania mogą zapoznać się z tematem oprogramowania do kontroli zarządczej, ponieważ nadzór nad budżetem jest skuteczniejszy, gdy kontrola zarządcza i zamknięcie księgowe nie są od siebie oddzielone.

Największą zaletą nie jest tylko oszczędność czasu. Jest nią zmniejszenie niepewności.

Dzięki danym zebranym w ciągu roku kierownictwo może opracować realistyczną listę kontrolną:

Dla zespołów, które chcą ujednolicić proces tworzenia raportów przygotowawczych, przydatnym punktem wyjścia jest narzędzie do tworzenia raportów, ponieważ pozwala ono przekształcić zróżnicowane zbiory danych w przejrzyste i powtarzalne raporty.

Najważniejszym skutkiem automatyzacji nie jest to, że „zamiast ludzi sporządza się bilans”. Chodzi o to, by dać ludziom czas na zastanowienie się nad wyjątkami, zamiast za każdym razem zajmować się tymi samymi, powtarzającymi się problemami.

Dobra lista kontrolna nie zastąpi wiedzy fachowej. Zapobiega jednak sytuacji, w której przebieg procesu zależy wyłącznie od pamięci poszczególnych osób lub presji panującej w ostatnim tygodniu.

Upewnij się, że każdy adresat otrzyma dokumenty w odpowiednim terminie. Opóźnienia wynikają często z tego, że dokumentacja jest „prawie gotowa”, ale w rzeczywistości nie nadaje się jeszcze do użytku.

Przeczytaj dokumentację tak, jak zrobiłaby to osoba postronna. Jeśli audytor, wspólnik lub bank zadałby pytanie dotyczące danej pozycji, czy odpowiedź można już znaleźć w dostępnych dokumentach?

Ostatniego etapu nie należy traktować jako drobnej formalności. Złożenie wniosku stanowi zakończenie procesu i wymaga takiej samej staranności, jak poprzednie etapy.

Jeśli lista kontrolna wydaje ci się zbyt obszerna, często oznacza to, że proces ten opiera się w zbyt dużym stopniu na nieformalnych zwyczajach.

Jeśli firma jest gotowa, dokumenty nie tylko istnieją. Są one spójne, zrozumiałe dla osób, które mają je sprawdzić, i udostępniane z odpowiednim wyprzedzeniem. Gdy brakuje tych trzech warunków, zatwierdzenie sprawozdania finansowego pozostaje formalnie możliwe, ale staje się niepewne z praktycznego punktu widzenia.

Zatwierdzenie sprawozdania finansowego to znacznie więcej niż tylko wymóg prawny. Pokazuje ono, czy Twoja firma potrafi zamknąć swój rok obrotowy w sposób uporządkowany, przejrzysty i podlegający kontroli.

Zasady są jasne. Role są jasno określone. Ryzyko nie ogranicza się jednak wyłącznie do kar. Prawdziwy koszt opóźnień ujawnia się w finansach operacyjnych, w relacjach z interesariuszami oraz w czasie, który kierownictwo poświęca na rozwiązywanie problemów, których można było uniknąć, zamiast skupiać się na decyzjach strategicznych.

Dlatego właściwe pytanie nie brzmi tylko: „Jak spełnić wymogi przepisów?”. Brzmi ono raczej: „Jak stworzyć proces, dzięki któremu będę dobrze przygotowany?”. Kiedy przygotowywanie danych staje się procesem ciągłym, zatwierdzanie sprawozdania finansowego przestaje być okresem kryzysowym, a staje się wskaźnikiem dojrzałości firmy.

Niniejszy tekst ma charakter informacyjny i nie zastępuje porady prawnej, korporacyjnej ani podatkowej w konkretnym przypadku.

Jeśli chcesz zapewnić większą kontrolę, przejrzystość i szybkość w przygotowywaniu danych niezbędnych do zatwierdzenia bilansu, zapoznaj się z ELECTE, platformę do analizy danych opartą na sztucznej inteligencji, stworzoną, by pomóc małym i średnim firmom przekształcić rozproszone dane w raporty, spostrzeżenia i solidniejsze decyzje.

.svg)

.svg)

.svg)