Większość zespołów finansowych nie boryka się z brakiem danych. Problemem jest to, że dane docierają z opóźnieniem, są rozproszone i wymagają zbyt wiele pracy ręcznej, by stały się użyteczne. Przełom polega na tym, że firmy, które wdrażają sztuczną inteligencję w procesach finansowych, skracają czas przygotowywania raportów o 50–70%, przekształcając analityków z twórców raportów w strategicznych audytorów oraz ograniczając błędy ręczne, jak podkreśla raport Citizens Bank z 2025 r. dotyczący sztucznej inteligencji w procesach finansowych.

Dla wielu włoskich małych i średnich przedsiębiorstw zmienia to samo pojęcie sprawozdawczości. Sprawozdanie nie jest już dokumentem, który stanowi jedynie migawkę przeszłości. Staje się systemem, który wychwytuje słabe sygnały, porządkuje dane liczbowe, wyjaśnia zmiany i pomaga kierownictwu podejmować decyzje szybciej.

Zainteresowanie autonomicznymi raportami finansowymi opartymi na sztucznej inteligencji ma charakter globalny, jednak we Włoszech kwestię tę należy rozpatrywać w bardziej konkretny sposób. Istotne znaczenie mają jakość danych, kompatybilność z często zróżnicowanymi systemami zarządzania, RODO, DORA oraz różnice gospodarcze między regionami. Kto skupia się wyłącznie na obietnicach technologicznych, ryzykuje niedocenienie prawdziwego wyzwania: stworzenia niezawodnego silnika decyzyjnego.

Każdy dzień opóźnienia w sporządzaniu sprawozdań zmniejsza wartość operacyjną informacji finansowych. Dla wielu włoskich małych i średnich przedsiębiorstw problemem nie jest sporządzenie prawidłowych danych liczbowych, ale przekształcenie ich w użyteczne wskazówki, zanim ulegną zmianie zamówienia, marże, wpływy lub zapotrzebowanie na środki pieniężne.

Właśnie tu ujawniają się ograniczenia ręcznego sporządzania raportów. Księgowość może być dokładna, a sam proces i tak mało skuteczny z punktu widzenia zarządzania. Jeśli miesięczne zamknięcie wymaga pobierania danych z wielu systemów, uzgadniania, kontroli i ręcznego wpisywania uwag, zespół finansowy poświęca czas na tworzenie raportu zamiast na analizowanie istotnych sygnałów.

We Włoszech ograniczenie to ma większe znaczenie niż na innych rynkach. Wiele małych i średnich przedsiębiorstw działa w oparciu o fragmentaryczne stosy aplikacji, różne poziomy cyfryzacji w poszczególnych regionach oraz rosnącą presję regulacyjną w zakresie identyfikowalności, odporności operacyjnej i zarządzania ryzykiem. Dla podmiotów współpracujących z bankami, ubezpieczycielami lub podlegającymi regulacjom łańcuchami dostaw, również ramy wprowadzone przez DORA podnoszą poprzeczkę: nie wystarczy automatyzacja, trzeba być w stanie wykazać, w jaki sposób dane są gromadzone, weryfikowane i przekształcane w wyniki, które mogą być wykorzystane przez kierownictwo.

Autonomiczne raporty finansowe oparte na sztucznej inteligencji rozwiązują ten problem. Gromadzą dane z różnych źródeł, identyfikują istotne zmiany, generują zrozumiałe wyjaśnienia i przyspieszają przejście od danych liczbowych do działania. Ich wartość nie polega więc wyłącznie na oszczędności czasu. Polega ona na skróceniu czasu między sygnałem, interpretacją a podjęciem decyzji.

Dobre sprawozdanie to nie takie, które zawiera najwięcej liczb. To takie, które skraca czas między sygnałem a podjęciem decyzji.

Dla włoskiego menedżera kluczowe nie jest to, czy sztuczna inteligencja potrafi generować raporty. Potrafi. Pytanie strategiczne brzmi inaczej: czy system jest niezawodny, umożliwia śledzenie działań, jest spójny z istniejącymi procesami i dostosowany do rzeczywistych ograniczeń włoskiego MŚP? W tym kontekście temat ten przestaje być tylko modnym hasłem, a staje się strategią operacyjną.

Samodzielny raport finansowy to nie tylko ładniejszy pulpit nawigacyjny. To system, który pobiera surowe dane, interpretuje je i przedstawia wynik zrozumiały dla biznesu. W praktyce oznacza to przejście od zwykłej wizualizacji do wyjaśnienia.

Różnicę tę można zrozumieć na podstawie prostego porównania. Tradycyjny arkusz kalkulacyjny przypomina samochód z manualną skrzynią biegów: wymaga ciągłej interwencji, doświadczenia i nieustannej uwagi. System autonomicznych raportów finansowych oparty na sztucznej inteligencji bardziej przypomina samochód z zaawansowanymi systemami wspomagania kierowcy: nie eliminuje roli kierowcy, ale przejmuje wiele powtarzalnych czynności i sygnalizuje, na co należy zwrócić uwagę.

W praktyce oznacza to, że system może:

Pierwszą funkcją jestautomatyczne agregowanie danych. Samodzielny raport nie powstaje na podstawie jednej, uporządkowanej bazy danych. Powstaje on w wyniku połączenia różnych źródeł, które często są ze sobą niespójne. Technologia ma tu znaczenie, ponieważ zmniejsza zależność od ręcznego pobierania danych i wielu wersji tego samego pliku.

Drugim obszarem jestanaliza predykcyjna. W tym przypadku sztuczna inteligencja nie ogranicza się jedynie do opisywania tego, co się wydarzyło. Poszukuje ona korelacji, identyfikuje powtarzające się wzorce i wspiera takie działania, jak prognozowanie płynności finansowej, ocena ryzyka, wykrywanie nadużyć lub analiza odchyleń.

Trzecim elementem jest automatyczna narracja. Jest to aspekt, który wielu menedżerów nie docenia. Pojedynczy údaj zmusza czytelnika do samodzielnej interpretacji. Dobrze skonstruowana narracja łączy natomiast przyczyny, skutki i priorytety. Dlatego też samodzielny raport jest przydatny również poza działem finansowym.

Praktyczna zasada: jeśli kierownictwo wciąż musi pytać „a co to właściwie oznacza?”, to system nie jest tak naprawdę autonomiczny. Zautomatyzował jedynie wynik, a nie sam wgląd w dane.

Prawdziwa autonomia nie oznacza braku ludzi. Oznacza ona nową rolę człowieka. Analityk przestaje być osobą odpowiedzialną za ostateczne sporządzenie dokumentu, a staje się osobą nadzorującą jakość, wyjątki i kontekst.

Samodzielny system raportowania przynosi korzyści tylko wtedy, gdy jego architektura wytrzymuje trzy rodzaje obciążeń jednocześnie: jakość danych, niezawodność operacyjną oraz wyjaśnialność wyników. W przypadku włoskich małych i średnich przedsiębiorstw problem rzadko dotyczy samego modelu. Częściej chodzi o rozdrobnienie między systemami ERP, arkuszami Excel, oprogramowaniem branżowym, bankami, systemami CRM oraz lokalnymi procedurami, które różnią się w zależności od oddziału.

Pierwszym poziomem architektury jest zatem integracja. System musi pozyskiwać dane z różnorodnych źródeł, zapewniać identyfikowalność każdego wpisu oraz obsługiwać różne częstotliwości aktualizacji. Ten etap ma bardzo konkretne implikacje operacyjne: jeśli dział finansowy pracuje na wyciągach dziennych, kontrola zarządcza na zamknięciach miesięcznych, a dział sprzedaży na danych niemal w czasie rzeczywistym, to autonomiczny raport musi uzgodnić różne ramy czasowe jeszcze przed obliczeniem wskaźnika KPI. W praktyce potrzebne są łączniki, reguły mapowania i niezawodna podstawa do łączenia strumieni danych, tak jak w przypadku integracji z różnorodnymi źródłami danych firmowych.

Kolejnym etapem jest normalizacja danych. Zduplikowane dane podstawowe, niespójne plany kont, różnorodne sformułowania opisów transakcji, niekompletne ośrodki kosztowe. Są to problemy pozornie błahostkowe. Jeśli nie zostaną one skorygowane na samym początku, każda kolejna automatyzacja będzie powielać ten błąd w coraz szybszym tempie.

Dlatego w dojrzałych systemach wprowadza się pośrednią warstwę kontroli. Na tym etapie weryfikuje się pola danych, uzgadnia wyjątki, stosuje zasady rachunkowości oraz sygnalizuje nieścisłości, które wymagają ręcznej weryfikacji. W wielu włoskich przedsiębiorstwach jest to najmniej widoczna część projektu, ale jednocześnie ta, która decyduje o różnicy między przekonującym demo a procesem sprawdzającym się w środowisku produkcyjnym.

Dopiero po ujednoliceniu danych do gry wkraczają modele. Nie ma jednak jednego modelu, który sprawdziłby się we wszystkim.

Sprawna architektura rozdziela zadania, ponieważ prognozowanie przepływów pieniężnych, klasyfikacja pozycji, wykrywanie nieprawidłowości i generowanie opisów opierają się na różnych zasadach.

FunkcjaCo robi w sprawozdawczościDlaczego ma znaczenie dla kierownictwaPrognozowanieSzacowanie przyszłych trendów, np. przepływów pieniężnych lub przychodówWspiera planowanie i decyzje krótkoterminoweKlasyfikacjaPrzypisuje transakcje lub zdarzenia do spójnych kategoriiOgranicza konieczność ręcznych korekt i poprawia czytelność raportuWykrywanie anomaliiWykrywa nietypowe wzorce w transakcjach lub wskaźnikach KPIZwraca uwagę na błędy, ryzyka lub słabe sygnały Generowanie narracji Przekłada wyniki i odchylenia na uporządkowane komentarze Ułatwia zrozumienie przez CEO, CFO i zarząd

Często pomijanym aspektem jest to, że sztuczna inteligencja nie zastępuje osądu finansowego. Raczej go rozdziela. Maszyna zajmuje się obsługą dużych ilości danych, powtarzalnymi zadaniami i ustalaniem priorytetów. Ludzie zajmują się natomiast wyjątkami, interpretacją oraz decyzjami mającymi wpływ na kwestie ekonomiczne lub regulacyjne.

Kwestia ta ma jeszcze większe znaczenie w przypadku włoskich małych i średnich przedsiębiorstw, gdzie dział finansowy często działa w oparciu o niewielkie zespoły i systemy odziedziczone z różnych etapów rozwoju. W takich sytuacjach dobrze zaprojektowana architektura autonomiczna nie eliminuje ludzkiej kontroli. Przenosi ją tam, gdzie ma ona największe znaczenie.

Dokładny, ale nieprzejrzysty model powoduje opór. Dyrektor finansowy musi być w stanie uzasadnić ostrzeżenie dotyczące płynności, przeklasyfikowanie lub zgłoszenie nieprawidłowości przed kierownictwem, audytorami oraz, w sektorach podlegających regulacjom, organami nadzorczymi.

Dlatego architektura nie ogranicza się jedynie do wyników. Musi zachowywać łańcuch logiczny łączący dane źródłowe, transformację, zastosowaną regułę, użyty model oraz uzasadnienie wyniku. W praktyce oznacza to ścieżkę audytu, wersjonowanie reguł, dzienniki decyzji oraz wskaźniki wiarygodności zrozumiałe również dla osób niebędących analitykami danych.

We Włoszech kwestia ta ma szczególne znaczenie. Wdrożenie rozwiązania zależy nie tylko od jego jakości technicznej, ale także od jego zgodności z wymogami w zakresie kontroli wewnętrznej, ciągłości działania oraz odporności cyfrowej, które stają się coraz bardziej rygorystyczne, zwłaszcza w świetle rozporządzenia DORA dotyczącego instytucji finansowych oraz podmiotów wchodzących w skład powiązanego łańcucha ICT.

Wniosek praktyczny jest prosty. Architektury systemu autonomicznego nie należy oceniać wyłącznie pod kątem stopnia automatyzacji, ale także pod kątem tego, na ile pozostaje ona weryfikowalna w warunkach obciążenia. To właśnie ten aspekt odróżnia interesujące narzędzie od infrastruktury, na której przedsiębiorstwo może rzeczywiście opierać swoje decyzje finansowe.

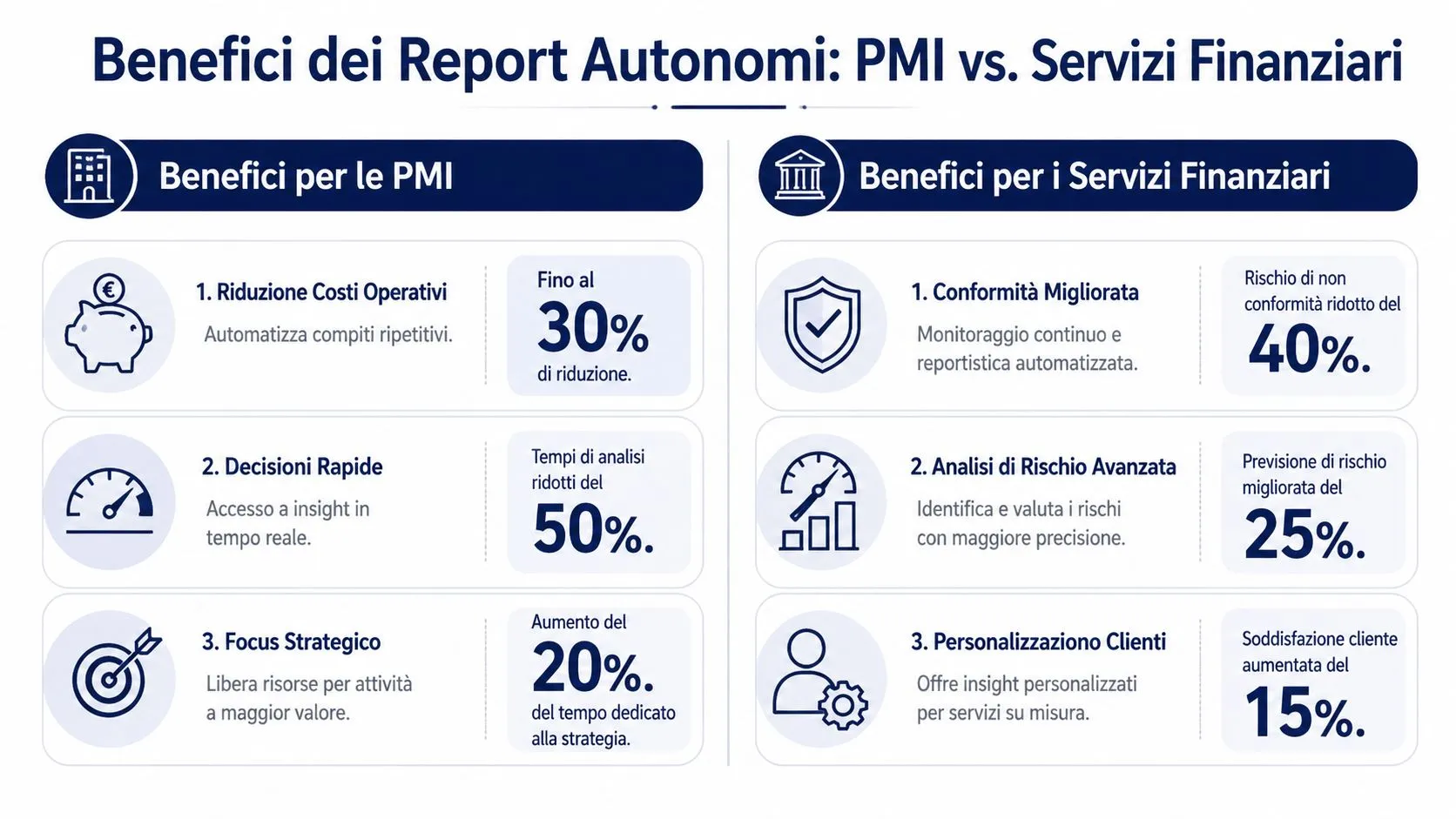

Według raportu Citizens Bank z 2025 r. 63% dyrektorów finansowych wskazuje automatyzację płatności jako jeden z najbardziej produktywnych efektów zastosowania sztucznej inteligencji w procesach finansowych, podczas gdy prawie 6 na 10 osób odnotowuje znaczną poprawę w wykrywaniu oszustw. Dla włoskiego przedsiębiorstwa nie chodzi o to, by podążać za modą na sztuczną inteligencję. Chodzi o to, by zrozumieć, gdzie autonomiczne raportowanie przynosi wymierne rezultaty w organizacjach o ograniczonych zasobach, zróżnicowanych systemach i bardziej rygorystycznych ograniczeniach regulacyjnych.

W włoskich małych i średnich przedsiębiorstwach problemem rzadko jest brak danych. Częściej chodzi o ich rozproszenie między systemami zarządzania, arkuszami Excel, oprogramowaniem bankowym, księgowym oraz procedurami opracowanymi na różnych etapach rozwoju firmy. W tym kontekście autonomiczne raporty tworzą wartość dodaną, skracając czas między zdarzeniem operacyjnym a podjęciem decyzji przez kierownictwo.

Efekt ten widać w trzech obszarach.

Jest to korzyść o charakterze organizacyjnym, ale ma konkretne skutki ekonomiczne. Firma, która wcześniej wykryje problemy z płynnością finansową, opóźnienia w płatnościach lub odchylenia w kosztach zakupów, może rozwiązać problem, zanim wpłynie to na miesięczne sprawozdanie finansowe. Dla wielu małych i średnich przedsiębiorstw, zwłaszcza na południu kraju lub w regionach o bardziej ograniczonym dostępie do zaawansowanych kompetencji cyfrowych, wartość nie polega na posiadaniu bardziej wyrafinowanych analiz. Polega ona na posiadaniu wiarygodnych analiz z częstotliwością, która wcześniej była nieosiągalna.

Dla banków, ubezpieczycieli, pośredników i podmiotów z branży fintech samodzielne raportowanie ma inne znaczenie. Korzyść nie polega tu wyłącznie na zwiększeniu wydajności. Polega ona na możliwości obsługi dużych wolumenów danych bez proporcjonalnego wzrostu kosztów operacyjnych, zaległości i ryzyka błędów.

Najbardziej dojrzałym obszarem pozostaje zgodność z przepisami. Procesy takie jak obsługa alertów, gromadzenie dowodów na potrzeby audytów wewnętrznych, ustalanie priorytetów nieprawidłowości oraz dokumentowanie wyjątków opierają się na powtarzalnych zasadach, ale muszą pozostać weryfikowalne. Gdy sztuczna inteligencja automatyzuje te etapy przy użyciu logiki, którą można prześledzić, zyskujemy nie tylko na wydajności. Poprawia się jakość kontroli i zmniejsza się obciążenie najbardziej doświadczonych zespołów.

W tym miejscu ujawnia się również istotna różnica między praktyką międzynarodową a realiami włoskimi. Teoretycznie autonomia systemu obiecuje skalowalność. W praktyce jednak dla podmiotów podlegających wymogom w zakresie odporności cyfrowej, outsourcingu ICT i ciągłości działania wartość systemu zależy od jego zdolności do generowania wyników, które można wykorzystać nawet w warunkach ograniczeń regulacyjnych. DORA sprawia, że kwestia ta nabiera szczególnego znaczenia. Szybszy raport ma niewielkie znaczenie, jeśli nie jest możliwy do zarządzania, weryfikacji i integracji z istniejącymi systemami.

Istnieje też pewien efekt, o którym mówi się rzadziej, ale który często ma większe znaczenie strategiczne. Systemy autonomiczne ograniczają różnice w interpretacji tych samych informacji przez różne osoby, oddziały lub działy.

Dla małego lub średniego przedsiębiorstwa posiadającego wiele zakładów lub spółek powiązanych oznacza to porównywanie wyników w oparciu o bardziej jednolite kryteria. Dla podmiotu finansowego oznacza to bardziej spójne i możliwe do udokumentowania traktowanie podobnych wyjątków. W obu przypadkach standaryzacja poprawia jakość decyzji, ponieważ ogranicza zakłócenia operacyjne.

Wniosek jest następujący. Samodzielne raporty przynoszą najlepsze wyniki nie tam, gdzie dostępnych jest najwięcej danych, ale tam, gdzie każde opóźnienie, niespójność lub ręczna kontrola wiążą się z powtarzającymi się kosztami. W przypadku włoskich MŚP koszt ten mierzy się w postaci straconego czasu kadry kierowniczej. W sektorze usług finansowych mierzy się go również w postaci ryzyka operacyjnego, presji regulacyjnej oraz mniejszej zdolności do uporządkowanego skalowania działalności.

Najczęstszym błędem jest przekonanie, że jakość modelu ma większe znaczenie niż jakość kontekstu. W rzeczywistości autonomiczny system raportowania staje się niebezpieczny, gdy automatyzuje wadliwe dane, nieuregulowane wyjątki lub błędne założenia.

Zasada jest prosta. Jeśli dane źródłowe są niekompletne, zduplikowane lub zniekształcone, system będzie działał szybciej, ale nie lepiej. Problem ten jest szczególnie poważny w firmach, które łączą systemy ERP, eksporty z Excela, lokalne oprogramowanie księgowe oraz niejednolite archiwa historyczne.

Najczęściej powtarzające się problemy to zazwyczaj:

W kontekście włoskim ryzyko stronniczości nie ma charakteru teoretycznego. Ma ono charakter terytorialny. Raport Banku Włoch z 2025 r. wykazał, że modele sztucznej inteligencji, które nie zostały przeszkolone na danych dotyczących konkretnie Włoch, mogą popełniać błędy w prognozowaniu ryzyka kredytowego sięgające 27% w przypadku przedsiębiorstw z południa kraju, co wynika z niezrównoważonych zbiorów danych dotyczących północnych Włoch, jak wynika z badania opublikowanego w serwisie PMC, które podsumowuje wspomniane wyniki.

Ta informacja ma istotne znaczenie dla kadry kierowniczej. System, który na pierwszy rzut oka wydaje się dokładny w ujęciu ogólnym, może wprowadzać zniekształcenia właśnie w tych segmentach, które wymagają większej wrażliwości na kontekst. W przypadku małych i średnich przedsiębiorstw z południa kraju, podmiotów handlu detalicznego o silnej sezonowości lokalnej lub podmiotów działających w konkretnych łańcuchach dostaw na danym obszarze istnieje ryzyko podejmowania decyzji w oparciu o niepełny obraz rzeczywistości.

Kluczowa kwestia: model ogólny może wydawać się skuteczny, dopóki nie zostanie zastosowany w konkretnym kontekście.

Oprócz kwestii stronniczości pojawia się również temat zgodności z przepisami. RODO, kontrole wewnętrzne oraz wymogi dotyczące odporności, takie jak te omawiane w kontekście europejskim, wymagają zwrócenia szczególnej uwagi na dostęp do danych, ich identyfikowalność, odpowiedzialność oraz zarządzanie danymi. Osoby zainteresowane pogłębieniem wiedzy na temat zmian regulacyjnych mogą zapoznać się z analizą ELECTE dotyczącą ram prawnych europejskiej ustawy o sztucznej inteligencji.

Drugim zagadnieniem jest tzw. „czarna skrzynka” w zarządzaniu. Jeśli system generuje opisowy raport, ale nie pokazuje, z jakich źródeł wywodzi się dany wniosek, problem nie ma charakteru wyłącznie regulacyjnego. Jest to kwestia operacyjna. Żaden poważny dyrektor finansowy nie powierzy podjęcia kluczowej decyzji wynikowi, którego zespół nie jest w stanie uzasadnić.

Dlatego wyzwaniem nie jest samo wdrożenie sztucznej inteligencji. Wyzwaniem jest wdrożenie sztucznej inteligencji, która ujawnia swoje założenia, ograniczenia i łańcuch logiczny.

Projekt samodzielnego generowania raportów sprawdza się, gdy traktuje się go jako zmianę operacyjną, a nie jako wdrożenie nowej funkcji oprogramowania.

Najlepszym sposobem na rozpoczęcie jest wybranie konkretnego, ale istotnego przypadku użycia. Miesięczne raporty sprzedaży, prognozy przepływów pieniężnych, uzgadnianie marż, analiza odchyleń w poszczególnych jednostkach biznesowych. Błędem jest natomiast próba natychmiastowego ujednolicenia wszystkiego.

Skuteczna sekwencja opiera się na następującej logice:

Wiele firm skupia się na automatycznym generowaniu raportów, zaniedbując kwestie zarządzania. To kosztowny błąd. Przed rozszerzeniem zakresu stosowania warto ustalić, kto weryfikuje dane, kto zajmuje się wyjątkami, kto zatwierdza wrażliwe komentarze oraz w jaki sposób wersjonowana jest logika analizy.

Elementów, które należy uwzględnić, jest niewiele, ale mają one kluczowe znaczenie:

Po ustaleniu podstaw warto zapoznać się również z praktycznym przykładem wdrożenia i podejścia operacyjnego:

Dobrze zaprojektowanego projektu nie ocenia się wyłącznie na podstawie tego, że raport „pojawia się wcześniej”. Ocenia się go na podstawie połączenia wydajności, niezawodności i stopnia przyjęcia przez kadrę kierowniczą.

Właściwe pytania brzmią:

Początkowy sukces buduje wiarygodność. Wiarygodność pozwala na rozszerzenie tego modelu na inne procesy. W ten sposób autonomiczne raporty przestają być eksperymentem, a stają się częścią potencjału firmy.

We Włoszech problem nie polega wyłącznie na zrozumieniu, do czego służy sztuczna inteligencja w finansach. Chodzi o to, by uczynić ją dostępną dla firm, które nie dysponują własnymi analitykami danych, budżetami na skalę korporacyjną ani idealnymi architekturami danych. Luka jest realna: dane ISTAT z 2025 r. pokazują, że tylko 18% włoskich MŚP zatrudniających od 10 do 49 pracowników wykorzystuje sztuczną inteligencję do analizy finansowej, w porównaniu ze średnią unijną wynoszącą 35%, jak wynikaz analizy Światowego Forum Ekonomicznego dotyczącej sztucznej inteligencji w usługach finansowych.

Dane te sugerują, że sytuacja nie jest tak oczywista. We Włoszech rynek nie potrzebuje przede wszystkim bardziej zaawansowanych modeli. Potrzebuje bardziej przystępnych narzędzi, charakteryzujących się prostym wdrożeniem, szybką integracją oraz mechanizmami kontrolnymi zgodnymi z europejskimi przepisami.

W tym kontekście pojawia się ELECTE – oparta na sztucznej inteligencji platforma do analizy danych przeznaczona dla małych i średnich przedsiębiorstw. W praktyce platforma ta łączy źródła danych firmowych, automatyzuje przetwarzanie wstępne, przeprowadza analizy oraz umożliwia tworzenie wyników zrozumiałych nawet dla użytkowników bez wiedzy technicznej. Osoby zainteresowane tym, jak ta logika przekłada się na raportowanie, powinny zapoznać się z modułem kreatora raportów ELECTE.

Najciekawszym aspektem nie jest tylko automatyzacja tworzenia dokumentu końcowego. Chodzi o ograniczenie oporów na każdym etapie procesu. Łączenie danych, standaryzacja, analizy, wizualizacja i narracja muszą ze sobą współgrać. Jeśli choćby jeden z tych elementów pozostaje wykonywany ręcznie, korzyści szybko maleją.

Dla włoskich małych i średnich przedsiębiorstw podejście to ma duże znaczenie, ponieważ pozwala przezwyciężyć najczęstsze przeszkody. Są to: złożoność techniczna, fragmentacja danych, brak specjalistycznych kompetencji oraz konieczność zachowania ludzkiej kontroli nad wynikami. Innymi słowy, wdrażanie sztucznej inteligencji nie zyskuje na popularności, gdy obiecuje ona, że wszystko zrobi sama. Zyskuje na popularności, gdy system ułatwia zarządzanie raportowaniem.

Jeśli rozważasz wdrożenie autonomicznych raportów finansowych opartych na sztucznej inteligencji, należy pamiętać o kilku kluczowych kwestiach.

Wybierz platformę, która jasno pokazuje drogę od danych do wniosków. Jeśli ta droga nie jest widoczna, system nie jest gotowy do podejmowania ważnych decyzji.

Oto podsumowanie strategiczne. Użyteczna autonomia nie oznacza braku ludzkiej interwencji. To obecność człowieka tam, gdzie naprawdę ma to znaczenie: w procesie weryfikacji, oceny i ustalania priorytetów.

Niezależne raporty finansowe oparte na sztucznej inteligencji sprawiają, że dział finansowy przestaje być funkcją reaktywną, a staje się funkcją proaktywną. To właśnie ta zmiana ma znaczenie. Mniej czasu poświęca się na gromadzenie i porządkowanie danych. Więcej czasu poświęca się na analizowanie sygnałów, ocenę ryzyka i podejmowanie przemyślanych decyzji.

Dla włoskich małych i średnich przedsiębiorstw sama technologia to jednak za mało. Potrzebne są solidne struktury, wiarygodne dane, kontrola nad stronniczością oraz rzetelna analiza ograniczeń prawnych. Gdy te elementy są obecne, sztuczna inteligencja nie zastępuje menedżerskiej oceny sytuacji. Sprawia natomiast, że staje się ona szybsza, bardziej świadoma i spójniejsza.

Nie chodzi już o to, czy wdrożyć te systemy. Chodzi o to, jaką strategię opracować, aby zrobić to dobrze.

Jeśli chcesz sprawdzić, jak włączyć automatyczne raportowanie, narracyjne wnioski i analizę predykcyjną do swojego procesu decyzyjnego, zobacz, jak to działa ELECTE.

.svg)

.svg)

.svg)