È tardi, il reparto amministrativo ha già chiuso, e tu sei ancora davanti a un file Excel con troppe schede aperte. Una contiene le fatture da incassare, un’altra le uscite previste, un’altra ancora le scadenze fiscali. La domanda, però, è sempre una sola: il prossimo mese ci sarà abbastanza liquidità per pagare stipendi, fornitori e, magari, finanziare una nuova iniziativa commerciale?

Per molte PMI italiane, la gestione del cash flow funziona ancora così. Si lavora per aggiornamenti successivi, con dati che arrivano da fonti diverse, tempi di incasso non sempre lineari e poca visibilità su ciò che potrebbe cambiare tra due settimane. Il risultato non è solo stress. È una forma di gestione reattiva che spesso rallenta decisioni importanti.

Nel frattempo, il tema sta uscendo dalla nicchia. Nel 2025 il mercato globale dell’AI in contabilità ha raggiunto 6,68 miliardi di dollari, con le PMI che rappresentano il 68% della spesa, secondo questa analisi sul mercato AI in accounting per le PMI. Non è più una tecnologia pensata solo per grandi gruppi con team data science dedicati.

Per un imprenditore o un CFO di PMI, il punto non è inseguire l’hype. Il punto è capire se l’AI cash flow forecasting SME possa davvero portare più controllo, meno lavoro manuale e decisioni migliori, soprattutto nel contesto italiano di fatturazione elettronica, ERP poco integrati e budget spesso molto sorvegliati.

L’incertezza, per molte PMI italiane, non nasce da una crisi improvvisa. Entra dalla routine. Un incasso che slitta di dieci giorni, un fornitore da pagare prima del previsto, un F24 che pesa più del mese scorso, una previsione rifatta in fretta perché nel frattempo sono cambiate tre variabili.

È qui che il foglio di calcolo mostra il suo limite operativo. Funziona finché i dati sono pochi, stabili e raccolti nello stesso posto. Nella pratica italiana, spesso non è così. Una parte delle informazioni sta nel gestionale, una nella banca, una nella fatturazione elettronica, una negli export del commercialista. Mettere tutto insieme richiede tempo, e quel tempo riduce il valore della previsione.

Per le PMI questo problema ha un peso particolare. Rappresentano quasi tutto il tessuto imprenditoriale del Paese e generano una larga quota dell’economia nazionale. Quando la visibilità sulla cassa è debole, il rischio non riguarda solo la tesoreria. Riguarda ordini rinviati, assunzioni congelate, rapporti più tesi con i fornitori e minore capacità di cogliere incentivi o bandi, compresi quelli legati al PNRR.

In Italia il punto non è adottare l’AI perché fa tendenza. Il punto è capire se uno strumento nuovo risolve problemi molto concreti, dentro aziende che spesso partono con un livello di digitalizzazione inferiore rispetto ad altri mercati europei e con processi amministrativi ancora molto frammentati.

Senza una vista credibile sui flussi di cassa dei prossimi mesi, anche un’impresa sana può rimandare decisioni utili o scegliere prudenza nel momento sbagliato.

L’AI applicata al cash flow forecasting interessa proprio per questo motivo. Può aiutare a collegare fonti diverse, aggiornare le previsioni con più frequenza e segnalare scostamenti prima che diventino emergenze. Non elimina l’incertezza, e non sostituisce il giudizio di chi conosce clienti, stagionalità e abitudini di pagamento. Però offre a imprenditori e responsabili amministrativi una base meno fragile dei file versionati a mano.

Per una PMI italiana, la domanda giusta non è se l’algoritmo “indovina il futuro”. È molto più concreta. Riesce a leggere bene i dati che già ho, inclusi quelli della fatturazione elettronica? Si integra con i sistemi che uso davvero? Mi aiuta a decidere con qualche settimana di anticipo, invece di rincorrere il saldo di conto corrente? Su queste domande si gioca il valore reale della tecnologia.

Alle 8:30 del mattino, in molte PMI italiane, la previsione di cassa inizia ancora con tre schermate aperte insieme: home banking, gestionale e foglio Excel. Poi arrivano le eccezioni. Una fattura elettronica emessa ma non ancora incassata. Un cliente che paga fuori media. Un costo che il reparto acquisti non aveva segnalato. In quel momento, il limite del forecast manuale diventa evidente. Offre una fotografia utile, ma ferma, mentre la situazione cambia ogni giorno.

Il forecasting del cash flow con AI prova a risolvere proprio questo scarto tra velocità operativa e lentezza degli strumenti. In pratica, usa modelli statistici e di machine learning per stimare entrate e uscite future partendo dai dati storici e da quelli più recenti, aggiornando la previsione quando cambiano gli input. Per una PMI italiana, il punto non è la sofisticazione tecnica in sé. Il punto è se il sistema riesce a leggere bene i dati che l’azienda produce già, compresi quelli della fatturazione elettronica, e se li trasforma in una previsione abbastanza credibile da sostenere decisioni concrete.

Nel metodo tradizionale, il team finance raccoglie dati, inserisce ipotesi e costruisce una previsione che resta valida finché la realtà non si sposta. Se cambiano gli incassi attesi o si accumulano ritardi nei pagamenti, serve un nuovo passaggio manuale. Questo approccio può bastare in aziende semplici, con pochi movimenti e cicli regolari. Regge molto meno bene quando la cassa dipende da stagionalità, clienti con abitudini di pagamento diverse, scadenze fiscali ravvicinate e dati distribuiti tra più sistemi.

Un sistema AI lavora in modo diverso. Può collegare storico contabile, flussi bancari, scadenziari, dati di vendita e fatture elettroniche, poi ricalcolare la previsione in base a nuovi segnali. Per questo il tema interessa in modo particolare le PMI italiane, dove i dati amministrativi spesso non vivono in un unico ambiente e una parte del lavoro passa ancora da esportazioni, controlli manuali o file condivisi con consulenti esterni.

Qui emerge anche un aspetto meno raccontato. L’adozione non dipende solo dalla qualità dell’algoritmo. Dipende dalla qualità del cantiere interno. Se anagrafiche clienti, causali di pagamento e registrazioni contabili sono incoerenti, anche il modello migliore produce una previsione fragile. Se invece l’azienda ha già fatto ordine nei flussi, magari anche usando incentivi alla digitalizzazione o valutando bandi collegati al PNRR, il salto di utilità può essere molto più rapido.

Dietro la sigla AI non c’è una macchina che “indovina” il futuro. Ci sono modelli che stimano probabilità sulla base di pattern osservati nei dati. Secondo questa spiegazione sui modelli ARIMA e gradient boosting nel forecasting di cassa, i sistemi di previsione dei flussi di cassa usano approcci come ARIMA e gradient boosting per analizzare serie storiche finanziarie, individuare relazioni tra ricavi, costi e tempi di pagamento, e riconoscere trend, stagionalità e anomalie.

Tradotto in termini operativi:

Un buon sistema di forecasting non sostituisce il giudizio del management. Fornisce informazioni migliori e più rapide per decidere.

Perché conta? Perché sposta il momento della decisione. Se un’impresa vede con anticipo un rallentamento negli incassi, un picco nei pagamenti o una finestra di tensione sulla liquidità, ha più opzioni sul tavolo. Può rivedere tempi di acquisto, negoziare con clienti e fornitori, rinviare una spesa non urgente oppure confermare un investimento con maggiore consapevolezza. In aziende che crescono ma restano poco strutturate sul piano finanziario, questo anticipo vale spesso più di una previsione teoricamente perfetta.

Per molte PMI italiane, quindi, il valore dell’AI forecasting non sta in una promessa astratta di precisione. Sta nel passaggio da un documento aggiornato a intervalli a un sistema che segue il ritmo reale dell’azienda.

Alle 8:30 del mattino, in molte PMI italiane, la domanda è sempre la stessa: quanta cassa avremo davvero tra due settimane? La risposta, spesso, arriva da un foglio Excel aggiornato in fretta, da estratti conto scaricati a mano e da fatture che vivono in sistemi diversi. In un contesto del genere, il beneficio dell'AI non è teorico. Si misura nella capacità di vedere prima un problema e di intervenire con più opzioni sul tavolo.

Per un'impresa italiana, questo conta ancora di più. Chi lavora con margini stretti, incassi diluiti e adempimenti come la fatturazione elettronica sa che la liquidità non si rompe quasi mai per un solo grande evento. Più spesso si deteriora per attriti quotidiani: ritardi di incasso, scadenze che si accavallano, dati sparsi tra gestionale, home banking e contabilità.

Il beneficio più evidente resta la qualità della previsione. In una sintesi pubblicata da Glean sul cash flow management con AI, i sistemi di previsione basati su AI vengono associati a livelli di accuratezza molto elevati, fino al 95% nei casi migliori, e a miglioramenti economici misurabili quando il forecast diventa più affidabile. La stessa fonte richiama anche un dato strutturale rilevante: molte imprese operano con riserve di liquidità fragili.

Per un amministratore di PMI, precisione significa questo: ridurre il numero di decisioni prese all'ultimo momento. Vuol dire accorgersi prima che un grande cliente sta rallentando i pagamenti. Vuol dire evitare di scoprire a fine mese che IVA, stipendi e fornitori cadono tutti nella stessa finestra.

La differenza è pratica. Un forecast migliore non promette infallibilità. Riduce gli errori evitabili.

Nelle aziende italiane, il vantaggio cresce quando il sistema legge anche segnali che spesso restano dispersi. Le scadenze della fatturazione elettronica, gli effetti stagionali tipici di certi settori, le abitudini di pagamento di clienti ricorrenti, le uscite prevedibili legate a tredicesime, acconti fiscali o rinnovi annuali. Se questi elementi entrano nel modello in modo ordinato, il margine di manovra si allarga.

Il secondo beneficio emerge a terra, nel lavoro di ogni settimana. Molte PMI non soffrono solo per la mancanza di previsione. Soffrono perché il team amministrativo passa troppo tempo a ricomporre dati già esistenti.

Chi gestisce la tesoreria lo conosce bene. Bisogna controllare se le fatture emesse sono entrate nel gestionale giusto, confrontarle con gli incassi bancari, verificare scadenze, correggere eccezioni, inviare una nuova versione del file. Se l'azienda usa più strumenti, o se parte del processo resta manuale, il forecast arriva tardi e invecchia in fretta.

Con un sistema AI collegato alle fonti operative, il guadagno iniziale è spesso qui. Meno copia e incolla. Meno riconciliazioni ripetitive. Più tempo per capire perché la previsione sta cambiando.

Forecasting più utile del solo numero finale. Il team può concentrarsi su domande che incidono davvero sulla cassa:

Per le PMI italiane questo spostamento operativo ha un peso particolare, perché spesso non esiste un reparto finance ampio. La stessa persona può seguire contabilità, rapporti con la banca, scadenze fiscali e controllo di gestione. Se il sistema riduce il lavoro manuale, il beneficio si sente subito, anche in strutture piccole.

Il terzo beneficio riguarda il modo in cui si decide. Un forecast costruito solo per "vedere il saldo" serve fino a un certo punto. Un sistema AI diventa più utile quando aiuta a simulare conseguenze concrete: cosa succede alla liquidità se un cliente paga con 20 giorni di ritardo? Se l'azienda anticipa gli acquisti per proteggersi da rincari? Se apre un nuovo punto vendita o assume due persone commerciali?

Qui la differenza con il metodo tradizionale si vede bene.

| Criterio | Forecasting Tradizionale (Excel) | Forecasting con AI (Electe) |

|---|---|---|

| Aggiornamento dati | Manuale e periodico | Più continuo, basato su integrazioni e ricalcolo |

| Gestione anomalie | Dipende dall’occhio di chi controlla | Avvisi automatici e segnali anticipati |

| Lettura della stagionalità | Spesso semplificata | Più adatta a pattern ricorrenti e variazioni |

| Scenario planning | Lento, costruito a mano | Più rapido da simulare |

| Ruolo del team finance | Raccolta e pulizia dati | Analisi e ottimizzazione del working capital |

Un forecast utile non dice solo “quanto cash avrai”. Aiuta a capire quali decisioni stanno migliorando o peggiorando quella traiettoria.

Per un lettore italiano c'è un altro aspetto da considerare. L'adozione digitale nelle PMI resta disomogenea, e proprio per questo il valore non emerge da funzioni sofisticate sulla brochure. Emerge se il software si collega bene ai flussi reali dell'impresa: fatturazione elettronica, banca, ERP, scadenziario, contabilità. E cresce ancora di più se l'azienda riesce a inserire il progetto in un percorso di investimento più ampio, per esempio usando gli incentivi del PNRR o altre misure di Transizione 4.0 per coprire una parte del costo di digitalizzazione.

C'è anche una lettura prudente, e merita spazio. Non tutte le aziende hanno dati puliti. Non tutte dispongono di processi standardizzati. Non tutte sono pronte ad affidarsi subito a un modello predittivo. Alcuni consulenti finanziari fanno notare che, senza una buona base contabile, l'AI rischia di automatizzare confusione invece di correggerla.

L'obiezione è fondata. Ma non annulla il punto centrale. Nelle PMI che partono con obiettivi chiari e integrazioni ben scelte, l'AI può trasformare la gestione della liquidità da attività retrospettiva a strumento di guida operativa. Non sostituisce il giudizio dell'imprenditore o del CFO. Li mette nella condizione di decidere prima.

Quando un sistema di forecasting funziona bene, cambia anche il tipo di numeri che il management guarda ogni settimana. Non si controlla più solo il saldo di cassa. Si osservano i meccanismi che lo stanno spostando.

Il primo gruppo di KPI riguarda il capitale circolante. Qui rientrano indicatori come DSO (giorni medi di incasso), DPO (giorni medi di pagamento) e CCC (ciclo di conversione di cassa). Letti insieme, raccontano quanto velocemente l’azienda trasforma attività operative in liquidità.

Per chi vuole una base più ampia di lettura finanziaria, può essere utile collegare questi indicatori anche a una guida sugli indici di bilancio e sulla loro analisi, così da non guardare il cash flow come un numero isolato ma come parte di un sistema.

Un secondo gruppo riguarda l’orizzonte temporale del forecast:

Secondo questa analisi sull’automazione del forecast e sugli alert di anomalia, l’integrazione diretta di strumenti AI con feed bancari e sistemi di fatturazione elimina l’immissione manuale dei dati e genera avvisi automatici su anomalie critiche, permettendo ai team finance di reallocare risorse da compiti ripetitivi verso analisi strategica e ottimizzazione del working capital.

Questo cambia anche il modo di leggere i KPI. Non sono più numeri estratti a fine mese. Diventano segnali operativi.

Per esempio:

Osservazione utile: la dashboard migliore non è quella con più grafici. È quella che rende visibili tre o quattro indicatori davvero collegati alle decisioni della tua azienda.

Per una startup, la metrica più sensibile può essere il burn rate. Per un’azienda commerciale, il nodo può essere il rapporto tra scorte, incassi e pagamenti ai fornitori. Per una società di servizi, conta molto la puntualità di incasso per cliente e per progetto. Un sistema AI serio non impone una lettura standard. Deve adattarsi al modello operativo dell’impresa.

Quando succede, il forecasting smette di essere un esercizio da fine mese e diventa una dashboard da usare in riunione, insieme a vendite, operations e direzione.

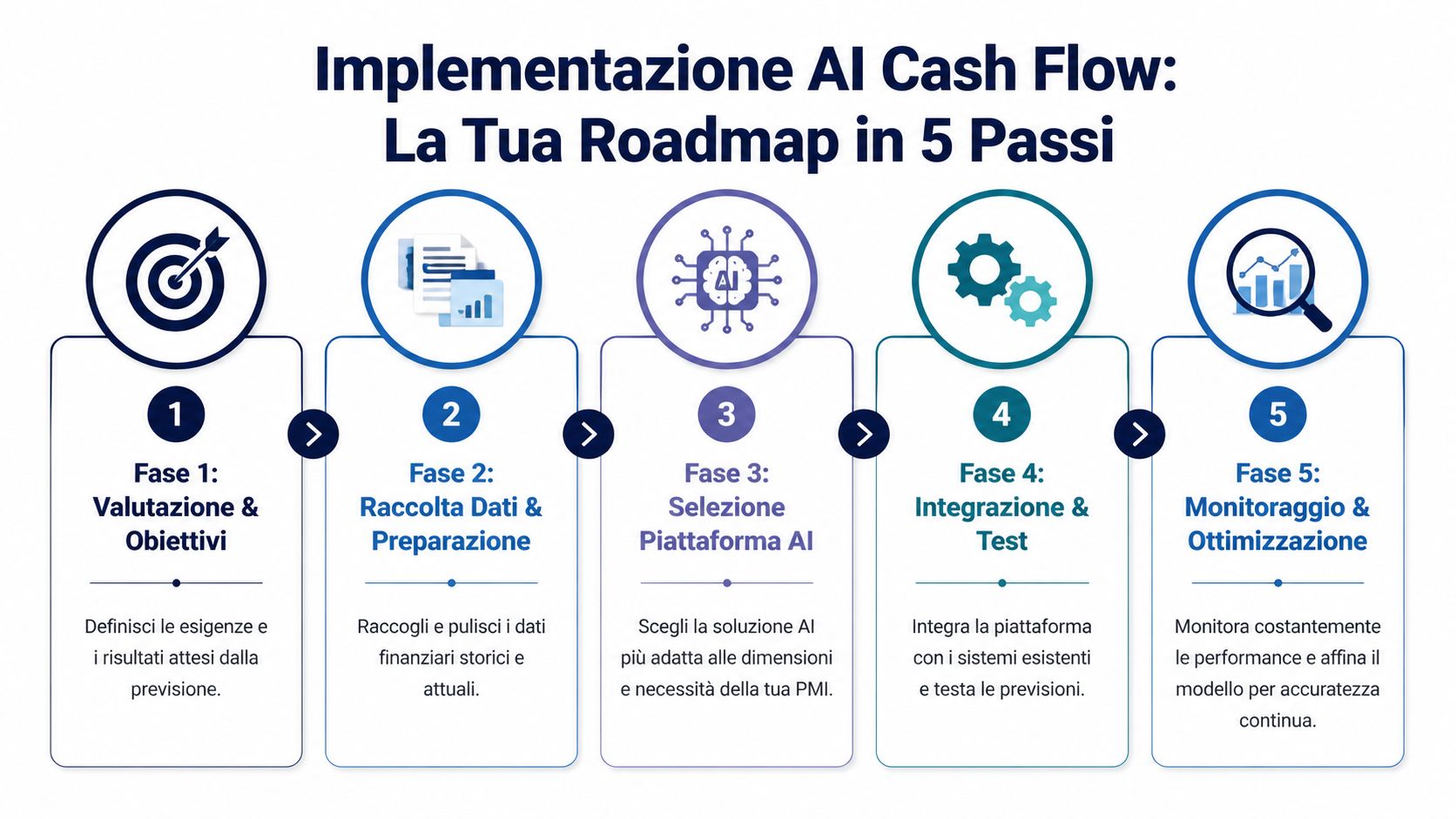

L’ostacolo più comune non è tecnico. È mentale. Molti manager pensano che implementare AI voglia dire affrontare un progetto lungo, costoso e ingestibile per una struttura snella. In realtà, nelle PMI il percorso funziona meglio quando viene trattato come un progetto progressivo, con priorità molto concrete.

1. Parti dal problema, non dalla piattaforma.

La domanda iniziale non è “quale software scegliamo?”. È “dove stiamo perdendo visibilità oggi?”. Alcune PMI soffrono per ritardi d’incasso cronici, altre per stagionalità marcata, altre ancora per troppi sistemi scollegati.

2. Fai un censimento realistico dei dati disponibili.

Qui emerge spesso la frizione italiana. Fatturazione elettronica, home banking, gestionale, fogli extracontabili, F24, CRM: i dati esistono, ma non sempre sono coerenti o facili da far dialogare. Prima di parlare di modello predittivo, conviene verificare quali fonti siano già accessibili e quali richiedano una preparazione minima.

Se i dati finanziari sono dispersi, il primo risultato atteso non è la previsione perfetta. È una base dati più affidabile.

3. Valuta la piattaforma con criteri da PMI italiana.

Secondo questa analisi sulle barriere all’adozione dell’AI finanziaria in Italia, i principali ostacoli per le PMI italiane includono costi tra 5.000 e 20.000 euro annui, solo il 25% di PMI con ERP integrati e la necessità di integrare dati da fatturazione elettronica e F24. Lo stesso contenuto sottolinea il ruolo di piattaforme con pricing scalabile e integrazioni native, anche nel contesto degli incentivi PNRR.

Qui conviene essere molto pratici. Una piattaforma può sembrare brillante in demo, ma poco adatta se non si collega bene alle fonti dati che usi davvero. Per questo è utile verificare in anticipo quali sorgenti dati un sistema è in grado di connettere, soprattutto se lavori con strumenti diversi tra amministrazione, vendite e tesoreria.

4. Testa su un perimetro limitato.

Non serve digitalizzare tutto il finance in una volta. Meglio iniziare con un caso d’uso chiaro, per esempio forecast a 30 o 60 giorni, su un insieme limitato di flussi. Questo aiuta a validare la qualità dei dati, tarare le regole e capire quali alert siano davvero utili.

5. Trasforma il rollout in un’abitudine gestionale.

Il progetto non finisce quando il sistema va online. La parte utile arriva dopo, quando il forecast entra nelle routine di direzione. Serve confrontare previsione e dato reale, correggere le eccezioni, aggiustare i driver e decidere chi usa quali insight.

Un workflow sano, nelle PMI, di solito include questi elementi:

L’adozione dell’AI cash flow forecasting SME riesce più spesso quando l’azienda la tratta come una disciplina operativa e non come un acquisto software. È una differenza sottile, ma decisiva. Le PMI che ottengono valore non sono quelle che “installano AI”. Sono quelle che collegano dati, processo e responsabilità in modo abbastanza semplice da durare nel tempo.

I casi che contano, per una PMI italiana, non sono quelli da presentazione commerciale. Sono quelli in cui il forecast aiuta a decidere se anticipare un ordine, sollecitare un cliente, rinviare una spesa o usare una linea di credito solo quando serve.

Per le imprese italiane, il punto di partenza è spesso meno teorico di quanto si racconti. I dati esistono già, ma sono sparsi tra gestionale, internet banking, file del commercialista, scadenziari clienti e fornitori, documenti di fatturazione elettronica. Il valore di un sistema predittivo si vede quando riesce a mettere insieme questi flussi e a tradurli in una domanda semplice: quanta cassa avremo davvero tra 15, 30 o 90 giorni?

Nel retail e nell'e-commerce, la tensione è nota. Troppo stock immobilizza liquidità. Troppo poco stock lascia spazio a rotture di assortimento e vendite perse. Un forecast ben costruito collega storico delle vendite, promozioni, tempi di riordino, resi e incassi attesi per mostrare l'effetto finanziario delle decisioni commerciali, non solo quello sui ricavi.

Per una piccola catena o per un merchant online italiano, conta anche un dettaglio molto concreto: la stagionalità locale. Saldi, campagne di novembre, picchi prima delle festività e tempi di consegna dei fornitori incidono sulla cassa in modo irregolare. Un modello aggiornato con frequenza aiuta a capire se una campagna aggressiva aumenterà davvero il margine disponibile o se assorbirà liquidità proprio nel mese sbagliato.

Nelle società di servizi il problema cambia faccia. Il magazzino pesa poco o nulla. Pesano i ritardi nei pagamenti, gli anticipi sui costi di progetto, il diverso comportamento dei clienti pubblici e privati, le commesse che sembrano profittevoli ma generano incassi lenti.

Qui il forecast serve a leggere i pattern dei clienti, non solo i numeri di fatturato.

Un'agenzia creativa, una software house o uno studio tecnico possono usare l'AI per stimare con maggiore precisione quando una fattura verrà incassata, sulla base dello storico per cliente, scadenza, importo e periodo dell'anno. Per molte PMI italiane questo ha un impatto diretto sulla pianificazione di stipendi, IVA e contributi. E aiuta anche nel dialogo con la banca, perché porta una previsione meno artigianale e più verificabile.

Nel manifatturiero italiano, soprattutto nelle imprese inserite in filiere lunghe, il nodo è il capitale circolante. Materie prime, semilavorati, tempi di produzione, colli di bottiglia logistici, acconti ai fornitori e incassi differiti si sovrappongono. Un foglio di calcolo spesso fotografa il mese. Fatica invece a seguire gli slittamenti che si accumulano settimana dopo settimana.

L'uso più concreto dell'AI, in questi casi, è la lettura anticipata delle tensioni. Se un ordine importante parte in ritardo, se un fornitore cambia condizioni, se un cliente storico allunga i tempi di pagamento, il sistema può stimare l'effetto sulla cassa prima della chiusura mensile. Per un imprenditore, la differenza è pratica: rinegoziare per tempo, rimodulare gli acquisti o attivare finanza a breve in modo meno costoso.

Questo tipo di controllo diventa ancora più rilevante quando l'azienda sta investendo in digitalizzazione o macchinari, magari anche con incentivi PNRR o Transizione 5.0. In quei casi non basta sapere se l'investimento è sostenibile in astratto. Serve capire se il profilo degli esborsi regge rispetto ai tempi reali di incasso e ai rimborsi attesi.

Per una startup, o per una PMI in espansione, la domanda cambia di nuovo. Il tema centrale è la runway, ma anche la qualità di quella runway. Quanto pesa una nuova assunzione sulla cassa? Cosa succede se il go-to-market costa più del previsto? Quanto margine resta se un round slitta o se un cliente enterprise ritarda di sessanta giorni?

Qui il forecast non serve solo all'interno. Serve anche fuori. Investitori, advisor e istituti di credito tendono a fidarsi di più quando il piano finanziario mostra ipotesi chiare, aggiornamenti regolari e scostamenti spiegati bene.

In Italia questo vale anche per molte aziende tradizionali che stanno aprendo una nuova linea digitale o un canale export. La crescita crea fabbisogni prima di generare cassa. Vederli in anticipo evita decisioni affrettate.

La differenza, sul campo, la fa l'integrazione con i processi già esistenti. Se il sistema non dialoga con i flussi di fatturazione elettronica, con la contabilità e con i dati bancari, il forecast resta parziale. Se invece riesce a incorporare questi elementi in modo ordinato, diventa uno strumento di gestione quotidiana, non un esercizio da fine mese.

Per vedere come problemi simili vengono affrontati in contesti operativi diversi, può essere utile consultare anche questa raccolta di casi di studio su analytics e forecasting per aziende.

L’errore più grande sarebbe raccontare il forecasting AI come una scorciatoia senza attrito. Non lo è. Funziona bene quando i limiti vengono riconosciuti presto, non ignorati.

Il primo rischio è semplice: se i dati in ingresso sono incompleti o incoerenti, anche il forecast peggiora. Il classico principio “garbage in, garbage out” vale ancora. Fatture non riconciliate, causali bancarie non classificate, clienti duplicati o processi contabili poco disciplinati riducono il valore del modello.

Il secondo rischio è culturale. Alcuni manager si aspettano che il sistema “sappia tutto” da subito. Altri, al contrario, diffidano perché lo vedono come una black box. Entrambe le posizioni creano problemi. Un buon modello va osservato, confrontato con il reale e migliorato nel tempo.

Il terzo nodo riguarda il costo totale. Non conta solo l’abbonamento. Contano integrazione, tempo interno, eventuale supporto esterno e governance del dato.

Ci sono però contromisure molto pratiche:

La fiducia nei sistemi predittivi cresce quando le persone vedono come il forecast si collega alle decisioni reali dell’azienda.

Serve anche una nota di prudenza. Questo articolo ha finalità informative e non costituisce consulenza finanziaria, fiscale o legale. Ogni PMI ha una struttura di costi, un profilo di rischio e obblighi diversi. Prima di adottare un nuovo sistema, conviene confrontare obiettivi operativi, processi interni e requisiti di conformità.

Il punto centrale è questo. L’AI non rende la tua azienda immune dall’incertezza. Rende però l’incertezza più leggibile. E, per una PMI, questa differenza conta molto.

Quando il forecast è manuale, il management passa tempo a rincorrere numeri. Quando il processo diventa più automatizzato e predittivo, quel tempo può spostarsi su priorità migliori: proteggere la liquidità, valutare un investimento, anticipare un rischio cliente, pianificare la crescita con meno approssimazione.

L’AI cash flow forecasting SME ha senso soprattutto qui. Non come moda tecnologica, ma come infrastruttura decisionale più adatta a imprese che devono muoversi in fretta con risorse limitate.

Se oggi la tua azienda naviga ancora soprattutto a vista, il cambiamento non consiste nel comprare più tecnologia. Consiste nel costruire una visione più affidabile del mese prossimo, e poi del trimestre successivo.

Sì, a condizione che esistano dati di base abbastanza ordinati. Nelle realtà più piccole, l’automazione vale spesso ancora di più perché la stessa persona segue amministrazione, incassi, fornitori e pianificazione. Se i flussi sono irregolari, anche una previsione semplice ma aggiornata può alleggerire molte decisioni.

Più dati coerenti hai, meglio il sistema riesce a leggere pattern e stagionalità. Nella pratica, però, il punto non è avere archivi perfetti. È avere dati sufficientemente puliti da permettere un primo modello utile. Poi la qualità del forecast migliora man mano che il sistema accumula nuovi segnali e confronta previsione con dato reale.

La sicurezza va valutata con attenzione, come per qualsiasi piattaforma che tratti dati sensibili. Conviene verificare politiche GDPR, modalità di accesso, gestione dei permessi, cifratura e struttura delle integrazioni. In generale, la domanda giusta non è “l’AI è sicura?”. È “questo fornitore tratta i dati con standard adeguati per il nostro livello di rischio e per i nostri obblighi?”.

No. Un sistema di forecasting produce segnali, scenari e automazione. Le decisioni restano umane. Nelle PMI migliori, l’AI libera tempo dalle attività ripetitive e permette a chi gestisce la finanza di concentrarsi di più su priorità, eccezioni e azioni correttive.

Di solito da un caso semplice ma concreto: integrare fonti essenziali, leggere i flussi in modo più centralizzato e costruire un forecast breve. Nel contesto italiano, ha senso dare priorità a compatibilità con fatturazione elettronica, semplicità d’uso e sostenibilità economica del progetto.

Se vuoi passare dai fogli di calcolo a una gestione finanziaria più chiara e predittiva, puoi vedere come funziona Electe, un AI-powered data analytics platform per PMI. È un modo pratico per esplorare forecasting, insight automatici e analisi dei dati senza aggiungere complessità inutile al tuo team.

.svg)

.svg)

.svg)