La scena è familiare in molte PMI. Il team amministrativo rincorre riconciliazioni dell’ultimo minuto, l’organo amministrativo aspetta i documenti definitivi, il revisore chiede chiarimenti su alcune poste e, intanto, la data dell’assemblea si avvicina. In quel momento, l’approvazione del bilancio è percepita come una corsa contro il tempo.

È una lettura riduttiva. L’approvazione del bilancio non è solo l’atto finale di un adempimento civilistico. È il punto in cui una società rende leggibile a soci, creditori e altri interlocutori la propria situazione patrimoniale, finanziaria ed economica. Se il processo arriva tardi, o arriva male, il problema non resta confinato alla segreteria societaria. Tocca governance, rapporti bancari, distribuzione degli utili e capacità di prendere decisioni.

Per questo conviene cambiare prospettiva. Non partire dalla domanda “quando scade?”, ma da una più utile: “come imposto il processo per non arrivare in emergenza?”. Le regole restano centrali, ma la vera differenza operativa sta nella preparazione dei dati, nella chiarezza dei ruoli e nella capacità di prevenire i colli di bottiglia prima che si trasformino in ritardo.

L’ansia nasce spesso da un equivoco. Si pensa che l’approvazione del bilancio sia un evento concentrato in poche settimane, mentre in realtà è l’esito di un processo che dovrebbe maturare durante tutto l’anno.

Quando questo processo è impostato male, gli ultimi giorni diventano un contenitore di problemi eterogenei. Dati contabili incompleti, verifiche documentali tardive, relazioni che partono in ritardo, convocazioni che si comprimono. Il risultato è un’organizzazione che lavora in modo reattivo, non governato.

Il diritto societario italiano tratta il bilancio con questa serietà da molto tempo. L’evoluzione normativa, avviata già con il Codice di Commercio del 1882 e poi strutturata nel Codice Civile del 1942, mostra una linea chiara: il bilancio non serve solo a chiudere i conti, ma a garantire chiarezza, verità e trasparenza nella rappresentazione dell’impresa.

Per una PMI, questo significa una cosa concreta. L’approvazione del bilancio va gestita come un processo di rischio operativo. Chi la riduce a formalità tende ad accorgersi dei problemi troppo tardi. Chi la tratta come un flusso organizzato ottiene più controllo, meno attriti interni e una migliore qualità decisionale.

L’approvazione del bilancio è la delibera con cui i soci esaminano e approvano il bilancio predisposto dagli amministratori. Sul piano giuridico è un passaggio obbligato. Sul piano manageriale è un test sulla qualità della governance.

Storicamente, il tema non nasce come dettaglio burocratico. L’evoluzione normativa italiana parte dal Codice di Commercio del 1882, trova una svolta nel Codice Civile del 1942, che introduce formalmente stato patrimoniale, conto economico e nota integrativa, e si riallinea agli standard europei con il D.Lgs. 139/2015, che recepisce la Direttiva UE 34/2013. Questo processo riguarda oltre 1 milione di società di capitali registrate in Italia, come ricostruito nelle slide sull’evoluzione storica e normativa del bilancio.

Questo dato storico porta a una conclusione pratica. Il legislatore ha progressivamente trasformato il bilancio da semplice documento contabile a strumento di comunicazione economico-finanziaria. Per una PMI, approvarlo bene e nei tempi significa rendere credibile il proprio racconto societario.

Molti imprenditori si concentrano sulla firma finale. In realtà, l’approvazione segnala se l’azienda è in grado di:

Un bilancio approvato in modo ordinato non serve solo a “essere in regola”. Serve a ridurre dubbi, richieste di chiarimento e frizioni nei rapporti con chi valuta la solidità della società.

C’è poi un aspetto meno discusso. L’approvazione del bilancio è uno dei pochi momenti in cui la direzione aziendale è costretta a confrontare la narrazione interna dell’impresa con la sua rappresentazione ufficiale.

Se vuoi ripassare la struttura del documento prima di affrontare l’iter assembleare, può essere utile una guida sul bilancio d’esercizio.

Per questo l’adempimento diventa strategico. Se emergono ritardi, poste controverse o documentazione incompleta, il problema non è solo tecnico. Sta segnalando debolezze negli assetti informativi, nel coordinamento tra funzioni e nella capacità dell’azienda di chiudere bene il proprio ciclo decisionale.

La normativa può sembrare dispersiva, ma per la gestione quotidiana delle società di capitali il punto chiave è semplice: esistono termini tassativi e una sequenza precisa di adempimenti. Se salta una fase, si crea pressione sulle successive.

Secondo l’art. 2423 del Codice Civile, il termine legale per l’approvazione del bilancio è di un periodo prestabilito dalla chiusura dell’esercizio. Per l’esercizio chiuso al 31/12/2025, l’assemblea deve approvare entro il 30/04/2026. In casi eccezionali, la proroga a un termine più esteso sposta il termine al 29/06/2026. Il deposito al Registro Imprese va effettuato entro un breve periodo dall’approvazione, quindi entro il 30/05/2026, oppure entro il 31/07/2026 in caso di proroga, come riepiloga Datalog Italia sull’approvazione del bilancio.

Queste date non sono una formalità amministrativa. Definiscono il perimetro di sicurezza entro cui il processo deve muoversi.

Gli articoli richiamati più spesso nella pratica sono l’art. 2423 c.c. per la redazione del bilancio e gli artt. 2364 e 2478-bis c.c. per la disciplina assembleare di S.p.A. e S.r.l. Da qui discende una catena di responsabilità concreta.

| Attore | Compito principale | Implicazione operativa |

|---|---|---|

| Amministratori | Redigono il progetto di bilancio | Devono avviare il processo in tempo utile e coordinare i flussi informativi |

| Organo di controllo | Vigila, se presente, sul rispetto delle regole e sull’adeguatezza degli assetti | Richiede documenti completi e tempestivi |

| Revisore legale | Formula la propria relazione, se nominato | Ha bisogno di tempi tecnici reali, non compressi |

| Assemblea dei soci | Approva il bilancio | Delibera sulla base di documentazione accessibile e corretta |

| Registro Imprese | Riceve il deposito finale | Rende effettivo l’ultimo passaggio del procedimento |

La scansione temporale esiste per una ragione precisa. Serve a garantire:

Se il calendario interno della società coincide con il calendario legale solo nelle ultime settimane, il rischio non nasce dalla norma. Nasce dal fatto che l’azienda ha iniziato troppo tardi.

La proroga a 180 giorni non dovrebbe essere letta come una comoda estensione automatica. È una deroga che va usata quando esistono le condizioni previste, come nei casi eccezionali richiamati dalla disciplina civilistica.

Dal punto di vista operativo, la proroga può dare respiro. Ma se viene usata per compensare disorganizzazione, non risolve il problema. Lo sposta in avanti. Una PMI ben strutturata usa il termine più lungo per gestire complessità reali, non per rinviare attività che avrebbe potuto avviare prima.

L’errore più frequente è trattare l’approvazione del bilancio come se dipendesse solo dall’ufficio amministrativo. Non è così. Il processo funziona quando ogni organo sociale interviene al momento giusto, con un perimetro chiaro.

L’organo amministrativo ha la responsabilità primaria. Redige il progetto di bilancio e ne presidia l’impostazione complessiva. Non si limita a raccogliere numeri. Deve verificare che le poste riflettano una rappresentazione corretta della società.

Questo punto ha una ricaduta molto pratica. Se amministratori e funzione finance si incontrano solo a ridosso della bozza finale, il processo parte già indebolito. Le valutazioni più delicate richiedono confronto anticipato, non validazione frettolosa.

Quando è presente, l’organo di controllo vigila sul rispetto delle regole di amministrazione e sulla correttezza dell’iter. Il revisore legale, se nominato, formula il proprio giudizio professionale sul bilancio.

Molte PMI si bloccano qui per una ragione semplice. Consegnano documenti ancora instabili, costringendo controllo e revisione a lavorare su versioni che cambiano. Questo allunga i tempi e moltiplica le richieste di chiarimento.

L’assemblea dei soci è il momento deliberativo finale. Ha il compito di approvare il bilancio sulla base della documentazione messa a disposizione dalla società.

L’assemblea, però, non è un luogo in cui si risolvono problemi preparatori. Se i soci ricevono materiali confusi o tardivi, la riunione può trasformarsi in un momento di tensione anziché di approvazione consapevole.

La lettura più utile è organizzativa. Il processo assomiglia a una catena di consegne:

Quando un organo riceve in ritardo il proprio pacchetto informativo, non rallenta solo la sua attività. Trascina in ritardo tutto il flusso successivo.

La vera efficienza non dipende quindi da un singolo soggetto “bravo”. Dipende dal coordinamento tra soggetti diversi, ciascuno con una responsabilità non sostituibile.

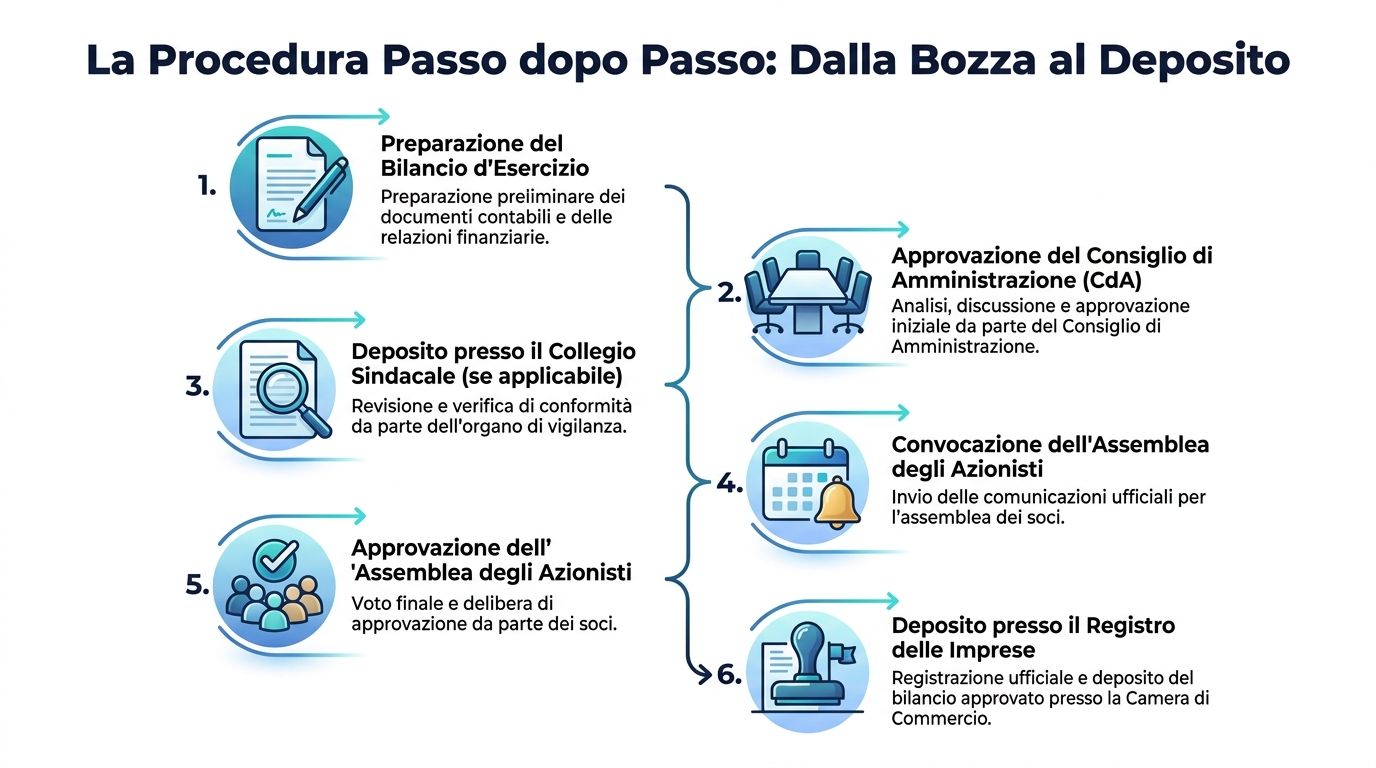

La procedura è più rigida di quanto molte PMI immaginino. Ed è proprio questa rigidità a renderla gestibile, se la si affronta come una sequenza ordinata e non come un adempimento da chiudere all’ultimo.

Le fasi sono rigide: 1) gli amministratori redigono il progetto di bilancio entro circa un trimestre dalla chiusura dell’esercizio, ad esempio entro il 30/03/2026; 2) il progetto viene trasmesso ai revisori un periodo di alcune settimane prima dell’assemblea; 3) la relazione dei revisori è pronta con un certo anticipo; 4) tutto viene depositato in sede con un determinato anticipo dell’assemblea. Nello stesso quadro, dati Infocamere IT 2025 indicano che il 92% delle SRL approva entro 120 giorni, mentre il MISE ha registrato circa 8.500 ricorsi nel 2024 per errori di valutazione, come riporta l’analisi su bilancio d’esercizio, approvazione e impugnazione.

La lezione è chiara. La maggior parte delle società riesce a stare nel termine ordinario. I problemi più costosi non nascono quindi dalla mancanza di tempo in astratto, ma da errori di preparazione e di valutazione.

Gli amministratori predispongono il progetto di bilancio e gli allegati necessari. In questa fase si decide molto della qualità finale.

Se la tua squadra lavora ancora su prospetti non omogenei, può essere utile ragionare anche su una riclassificazione dello stato patrimoniale, perché molti problemi di lettura e riconciliazione nascono proprio da strutture informative poco coerenti.

Qui il processo cambia natura. Non si tratta più solo di produrre dati, ma di renderli verificabili. Ogni incoerenza, mancanza documentale o criterio poco chiaro rallenta il flusso.

Questo passaggio tutela il diritto di informazione dei soci. Non è un dettaglio formale. Se i documenti arrivano in sede quando il margine è già compresso, la società perde qualità deliberativa.

La convocazione deve essere coerente con i termini e con le regole statutarie. L’assemblea, a sua volta, deve deliberare con materiali completi e comprensibili.

La fase finale chiude il ciclo. È il momento in cui l’approvazione esce dall’ambito interno della società e si consolida sul piano formale.

Molti imprenditori concentrano l’attenzione sulla sanzione, ma questo approccio è fuorviante. Il problema più serio è che un ritardo nel ciclo approvativo segnala a soci, banche e controparti che la società non controlla bene i propri dati.

Un errore di valutazione non costa solo in termini giuridici. Può generare settimane di lavoro correttivo, discussioni con i professionisti esterni, rinvii dell’assemblea e un rallentamento generale delle decisioni.

La procedura dell’approvazione del bilancio non va letta come una lista di adempimenti. Va letta come una catena di affidabilità. Ogni anello debole diventa un rischio reputazionale e operativo.

Le sanzioni esistono, ma non sono il cuore del problema. Concentrarsi solo sulla multa porta a sottovalutare il danno che un ritardo può produrre sul funzionamento della società.

L’impatto finanziario dei ritardi va oltre le sanzioni civili, che vanno da 137,33 € a 1.376 €, come evidenzia l’approfondimento sulle sanzioni in caso di mancata approvazione del bilancio preventivo. La mancata approvazione può attivare una logica di gestione provvisoria, limitando accesso al credito e distribuzione di dividendi. Per le PMI che dipendono da finanziamenti a breve termine, questa sospensione può provocare una paralisi operativa con costi di opportunità e penali bancarie superiori alle sanzioni amministrative.

Prima della sanzione, spesso, arriva un errore gestionale. I più insidiosi sono tre.

Una società che non conclude bene l’approvazione del bilancio trasmette un segnale di incertezza. Questo può pesare su:

La soluzione più logica non è “correre di più” a fine esercizio. È ridurre in anticipo le cause che generano il ritardo: opacità dei dati, controlli manuali frammentati, mancanza di una vista unica sullo stato di avanzamento.

Se il management tratta l’approvazione del bilancio come processo di rischio, cambia anche la priorità. Non si chiede più solo se la documentazione arriverà in tempo. Si chiede se l’azienda è in grado di produrre, controllare e spiegare i dati con continuità.

Le PMI più solide non sono quelle che “resistono allo sprint finale”. Sono quelle che evitano di arrivarci in condizioni di emergenza.

La causa ricorrente dei ritardi raramente è una singola svista. Più spesso è una debolezza informativa che si accumula nei mesi. Report scollegati, fogli di calcolo duplicati, dati che cambiano a seconda della fonte, controlli affidati alla memoria delle persone.

Le cause ricorrenti di mancata approvazione nelle PMI non sono solo organizzative, ma risiedono in carenze informative. Le principali sono: mancanza di visibilità sui dati contabili fino all’ultimo momento, assenza di check-list automatiche per la conformità e cicli di revisione prolungati. Piattaforme di analytics possono prevenire questi problemi con dashboard in tempo reale e alert automatici, trasformando l’approvazione da evento critico a processo controllato, come osserva l’analisi dedicata alla mancata approvazione del bilancio e ai profili di responsabilità.

Questa osservazione è decisiva per chi guida una PMI. Il collo di bottiglia non è solo normativo. È informativo.

Un approccio data-driven non sostituisce gli organi sociali, il revisore o il commercialista. Li mette in condizione di lavorare su dati più leggibili e meno instabili.

In pratica, una piattaforma di analytics può supportare il processo con:

Chi sta valutando anche strumenti complementari di pianificazione e monitoraggio può approfondire il tema del software per il controllo di gestione, perché il presidio del bilancio migliora quando controllo di gestione e chiusura contabile non vivono separati.

Il vantaggio maggiore non è solo il risparmio di tempo. È la riduzione dell’incertezza.

Con dati ordinati durante l’anno, il management può impostare una checklist reale:

Per i team che vogliono standardizzare la produzione dei prospetti preparatori, un punto di partenza utile è il report builder, perché consente di trasformare dataset eterogenei in report leggibili e ripetibili.

L’effetto più importante dell’automazione non è “fare il bilancio al posto delle persone”. È dare alle persone il tempo di ragionare sulle eccezioni, invece di inseguire ogni volta gli stessi problemi ricorrenti.

Una buona checklist non sostituisce la competenza tecnica. Però impedisce che il processo dipenda solo dalla memoria delle persone o dalla pressione dell’ultima settimana.

Assicurati che ogni soggetto riceva i documenti nel momento corretto. I ritardi nascono spesso da un fascicolo che “è quasi pronto”, ma non è ancora realmente utilizzabile.

Rileggi il fascicolo come lo leggerebbe un terzo. Se un revisore, un socio o una banca ponesse una domanda su una posta, la risposta è già rintracciabile nei documenti disponibili?

L’ultimo passaggio non va trattato come un compito amministrativo minore. Il deposito conclude il processo e richiede la stessa disciplina delle fasi precedenti.

Se una checklist ti sembra eccessiva, è spesso il segnale che il processo è troppo dipendente da consuetudini informali.

Se l’azienda è pronta, i documenti non solo esistono. Sono coerenti tra loro, leggibili per chi deve controllarli e disponibili con anticipo sufficiente. Quando queste tre condizioni mancano, l’approvazione del bilancio resta formalmente possibile, ma diventa operativamente fragile.

L’approvazione del bilancio segna molto più di una scadenza civilistica. Mostra se la tua azienda sa chiudere il proprio ciclo amministrativo con ordine, trasparenza e controllo.

Le regole sono chiare. I ruoli sono definiti. I rischi, però, non si esauriscono nelle sanzioni. Il vero costo dei ritardi si vede nella finanza operativa, nei rapporti con gli stakeholder e nel tempo che il management sottrae alle decisioni strategiche per inseguire problemi evitabili.

Per questo la domanda utile non è solo “come rispetto la norma?”. È “come costruisco un processo che mi faccia arrivare preparato?”. Quando la preparazione dei dati diventa continua, l’approvazione del bilancio smette di essere una stagione di emergenza e diventa un indicatore di maturità aziendale.

Questo contenuto ha finalità informative e non sostituisce la consulenza legale, societaria o fiscale applicata al caso concreto.

Se vuoi portare più controllo, chiarezza e velocità nella preparazione dei dati che stanno a monte dell’approvazione del bilancio, scopri Electe, la piattaforma AI-powered di data analytics pensata per aiutare le PMI a trasformare dati frammentati in report, insight e decisioni più solide.

.svg)

.svg)

.svg)