La maggior parte dei team finance non soffre per mancanza di dati. Soffre perché i dati arrivano tardi, sono sparsi e richiedono troppo lavoro manuale per diventare utili. Il punto di svolta è questo: le aziende che adottano l’AI nei processi finanziari riducono i tempi di preparazione dei report del 50-70%, trasformando gli analisti da produttori di report a revisori strategici e riducendo gli errori manuali, come evidenzia il report 2025 di Citizens Bank sull’AI nei processi finanziari.

Per molte PMI italiane, questo cambia il significato stesso di reporting. Il report non è più un documento che fotografa il passato. Diventa un sistema che legge i segnali deboli, organizza i numeri, spiega le variazioni e aiuta il management a decidere prima.

L’interesse attorno agli autonomous financial reports AI è globale, ma in Italia il tema va letto in modo più concreto. Contano la qualità dei dati, la compatibilità con gestionali spesso eterogenei, il GDPR, DORA e le differenze economiche tra territori. Chi guarda solo alla promessa tecnologica rischia di sottovalutare il vero lavoro: costruire un motore decisionale affidabile.

Ogni giorno di ritardo nel reporting riduce il valore operativo dell’informazione finanziaria. Per molte PMI italiane il problema non è produrre numeri corretti, ma trasformarli in indicazioni utili prima che cambino ordini, margini, incassi o fabbisogni di cassa.

Il limite dei report manuali nasce qui. La contabilità può essere accurata e il processo comunque poco efficace sul piano manageriale. Se la chiusura mensile richiede estrazioni da più sistemi, riconciliazioni, controlli e commenti scritti a mano, il team finance spende tempo nel costruire il report invece che nel leggere i segnali che contano.

In Italia questo limite pesa più che in altri mercati. Molte PMI operano con stack applicativi frammentati, livelli diversi di digitalizzazione tra territori e una crescente pressione normativa su tracciabilità, resilienza operativa e gestione del rischio. Per chi lavora con banche, assicurazioni o filiere regolate, anche il quadro introdotto da DORA sposta l’asticella: non basta automatizzare, serve poter dimostrare come il dato viene raccolto, validato e trasformato in output utilizzabili dal management.

Gli autonomous financial reports AI intervengono su questo collo di bottiglia. Raccolgono dati da fonti diverse, identificano variazioni rilevanti, generano una spiegazione leggibile e rendono più rapido il passaggio dal numero all’azione. Il valore, quindi, non sta solo nel risparmio di tempo. Sta nella riduzione del tempo tra segnale, interpretazione e decisione.

Un buon report non è quello che mostra più numeri. È quello che riduce il tempo tra segnale e decisione.

Per un executive italiano, la domanda utile non è se l’AI possa generare report. Può farlo. La domanda strategica è un’altra: il sistema è affidabile, tracciabile, coerente con i processi esistenti e adatto ai vincoli reali di una PMI italiana? In questo contesto, il tema smette di essere hype e diventa strategia operativa.

Un report finanziario autonomo non è una dashboard più bella. È un sistema che prende dati grezzi, li interpreta e restituisce un risultato leggibile per il business. In pratica, passa dalla semplice visualizzazione alla spiegazione.

La differenza si capisce con un paragone semplice. Un foglio di calcolo tradizionale assomiglia a un’auto con cambio manuale: richiede intervento continuo, esperienza e attenzione costante. Un sistema di autonomous financial reports AI assomiglia di più a un’auto con assistenza avanzata alla guida: non elimina il ruolo del conducente, ma gestisce molte attività ripetitive e segnala cosa merita attenzione.

In un contesto operativo, questo significa che il sistema può:

La prima capacità è l’aggregazione automatica dei dati. Un report autonomo non nasce da un solo database pulito. Nasce dall’unione di fonti diverse, spesso incoerenti tra loro. La tecnologia conta perché riduce la dipendenza da estrazioni manuali e versioni multiple dello stesso file.

La seconda è l’analisi predittiva. Qui l’AI non si limita a dire cosa è successo. Cerca correlazioni, individua pattern ricorrenti e supporta attività come previsione della liquidità, valutazione di rischio, rilevazione di frodi o lettura delle varianze.

La terza è la narrazione automatica. Questo è il passaggio che molti manager sottovalutano. Un dato isolato obbliga il lettore a fare interpretazione. Una narrazione ben costruita, invece, collega causa, effetto e priorità. Per questo il report autonomo è utile anche fuori dal dipartimento finance.

Regola pratica: se il tuo management deve ancora chiedere “quindi cosa significa?”, il sistema non è davvero autonomo. Ha solo automatizzato l’output, non l’insight.

La vera autonomia non coincide con l’assenza di persone. Coincide con un nuovo ruolo umano. L’analista smette di essere il compilatore finale del documento e diventa il supervisore della qualità, dell’eccezione e del contesto.

Un sistema di reporting autonomo produce valore solo se l’architettura regge tre pressioni insieme: qualità del dato, affidabilità operativa e spiegabilità del risultato. Per una PMI italiana, il problema raramente è il modello in sé. Più spesso è la frammentazione tra ERP, fogli Excel, software verticali, banche, CRM e procedure locali che variano da sede a sede.

Il primo livello dell’architettura è quindi l’integrazione. Il sistema deve acquisire dati da fonti eterogenee, mantenere la tracciabilità di ogni input e gestire frequenze di aggiornamento diverse. Questo passaggio ha implicazioni operative molto concrete: se la tesoreria lavora su estratti giornalieri, il controllo di gestione su chiusure mensili e le vendite su dati quasi in tempo reale, il report autonomo deve riconciliare tempi diversi prima ancora di calcolare un KPI. In pratica, servono connettori, regole di mapping e una base affidabile per l’unione dei flussi, come nelle integrazioni con fonti dati aziendali eterogenee.

Il secondo livello è la normalizzazione del dato. Anagrafiche duplicate, piani dei conti non allineati, causali scritte in modi diversi, centri di costo incompleti. Sono problemi banali solo in apparenza. Se non vengono corretti a monte, ogni automazione successiva replica l’errore con maggiore velocità.

Per questo i sistemi maturi inseriscono uno strato intermedio di controllo. Qui si validano campi, si riconciliano eccezioni, si applicano regole contabili e si segnalano incongruenze da sottoporre a revisione umana. In molte realtà italiane questa è la parte meno visibile del progetto, ma anche quella che determina la differenza tra una demo convincente e un processo che regge in produzione.

Solo dopo l’allineamento dei dati entrano in gioco i modelli. E non esiste un solo modello che faccia tutto bene.

Un’architettura credibile separa i compiti, perché previsione di cassa, classificazione delle voci, rilevazione di anomalie e generazione narrativa rispondono a logiche diverse.

FunzioneCosa fa nel reportingPerché conta per il managementPrevisioneStima andamenti futuri come cassa o ricaviSupporta pianificazione e scelte di breve periodoClassificazioneAssegna movimenti o eventi a categorie coerentiRiduce correzioni manuali e migliora la leggibilità del reportRilevazione anomalieIdentifica pattern insoliti in transazioni o KPIPorta all’attenzione errori, rischi o segnali deboliGenerazione narrativaTraduce risultati e scostamenti in commenti strutturatiAccelera la comprensione da parte di CEO, CFO e board

Un punto strategico spesso trascurato è che l’AI non sostituisce il giudizio finanziario. Lo redistribuisce. La macchina gestisce volume, ripetizione e prioritizzazione. Le persone intervengono su eccezioni, interpretazione e decisioni con impatto economico o regolatorio.

Questo aspetto pesa ancora di più nelle PMI italiane, dove la funzione finance spesso opera con team ridotti e sistemi ereditati da fasi diverse della crescita. In questi contesti, un’architettura autonoma ben progettata non elimina il controllo umano. Lo sposta nei punti in cui conta di più.

Un modello accurato ma opaco crea attrito. Un CFO deve poter motivare un alert di liquidità, una riclassificazione o una segnalazione di anomalia davanti a direzione, revisori e, nei settori regolati, autorità di controllo.

Per questo l’architettura non si ferma all’output. Deve conservare la catena logica che collega dato sorgente, trasformazione, regola applicata, modello usato e motivazione del risultato. In pratica significa audit trail, versioning delle regole, log delle decisioni e indicatori di confidenza leggibili anche da chi non è data scientist.

In Italia il tema è particolarmente rilevante. L’adozione non dipende solo dalla bontà tecnica del sistema, ma dalla sua compatibilità con obblighi di controllo interno, continuità operativa e requisiti di resilienza digitale che stanno diventando più stringenti, anche alla luce di DORA per le organizzazioni finanziarie e per i soggetti che rientrano nella relativa catena ICT.

La conclusione operativa è semplice. L’architettura di un sistema autonomo non va valutata solo per quanto automatizza, ma per quanto resta verificabile sotto stress. È questo il passaggio che distingue uno strumento interessante da un’infrastruttura su cui un’impresa può davvero basare decisioni finanziarie.

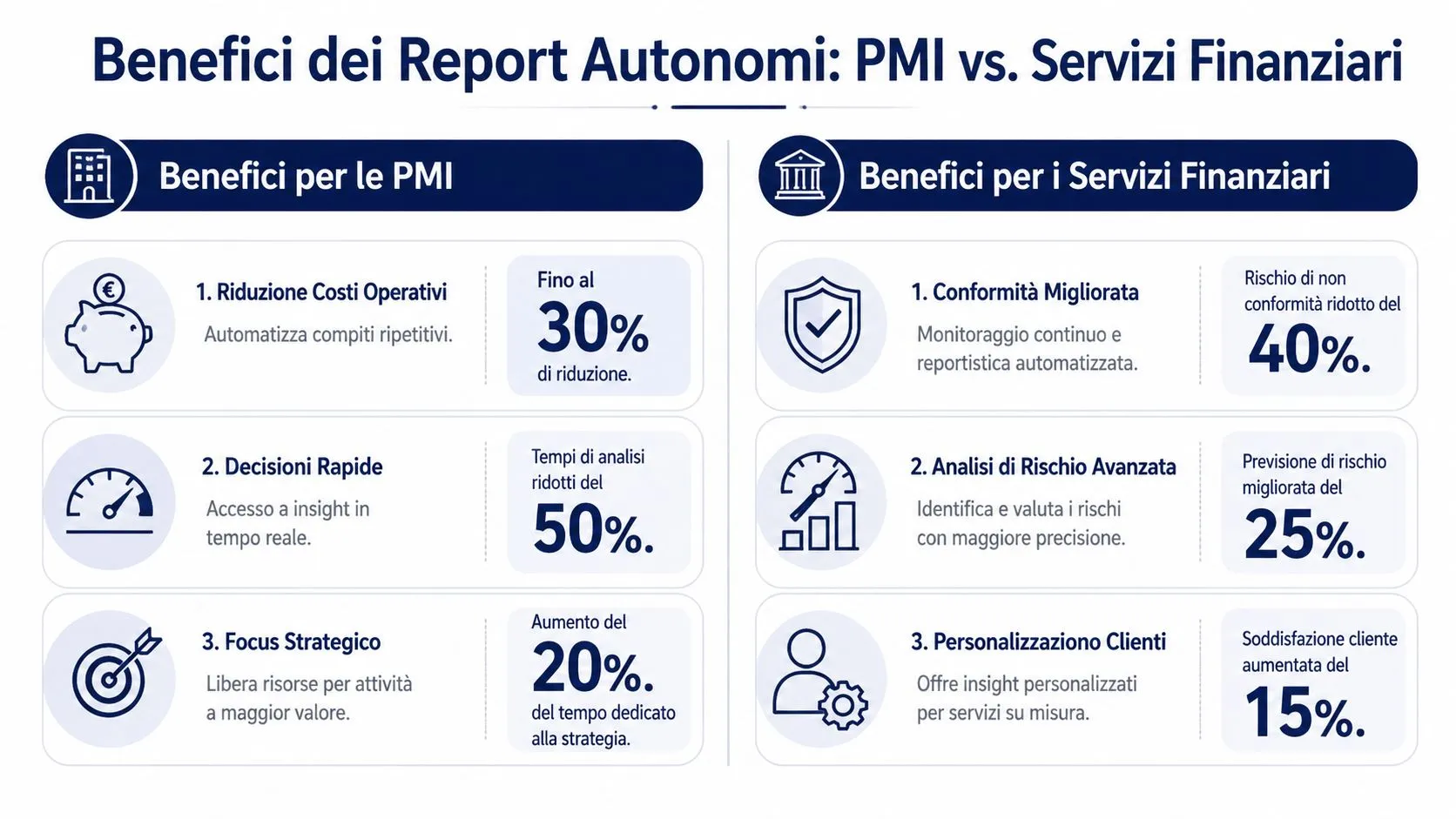

Secondo il report 2025 di Citizens Bank, il 63% dei CFO indica nell’automazione dei pagamenti uno degli impatti più produttivi dell’AI nei processi finanziari, mentre quasi 6 su 10 segnalano miglioramenti rilevanti nella rilevazione delle frodi. Il punto, per un’impresa italiana, non è inseguire la narrativa sull’AI. È capire dove il reporting autonomo produce risultati misurabili in organizzazioni con risorse limitate, sistemi eterogenei e vincoli regolatori più stretti.

Nelle PMI italiane, il problema raramente è la mancanza di dati. Più spesso è la loro dispersione tra gestionale, fogli Excel, software bancari, commercialista e procedure costruite in fasi diverse della crescita. In questo contesto, i report autonomi creano valore quando riducono il tempo che separa un evento operativo da una decisione del management.

L’effetto si vede in tre aree.

Questo vantaggio è organizzativo, ma ha effetti economici concreti. Un’azienda che individua prima una tensione di liquidità, un ritardo incassi o una deviazione nei costi acquisti può correggere il problema prima che arrivi al bilancio mensile. Per molte PMI, soprattutto nel Mezzogiorno o in distretti con accesso più discontinuo a competenze digitali avanzate, il valore non sta nell’avere analisi più sofisticate. Sta nell’avere analisi affidabili con una frequenza che prima non era sostenibile.

Per banche, assicurazioni, intermediari e operatori fintech, il reporting autonomo ha un profilo di valore diverso. Qui il beneficio non coincide solo con l’efficienza. Coincide con la capacità di gestire volumi elevati senza aumentare in proporzione costo operativo, backlog e rischio di errore.

Il caso più maturo resta la compliance. Processi come il trattamento degli alert, la produzione di evidenze per audit interni, la prioritizzazione delle anomalie e la documentazione delle eccezioni seguono regole ripetitive, ma devono restare verificabili. Quando l’AI automatizza queste fasi con logica tracciabile, il guadagno non è solo di produttività. Migliora la qualità del controllo e si riduce la pressione sui team più esperti.

Qui emerge anche una differenza importante tra adozione internazionale e realtà italiana. In teoria, l’autonomia del sistema promette scala. In pratica, per gli operatori soggetti a requisiti di resilienza digitale, outsourcing ICT e continuità operativa, il valore dipende dalla capacità del sistema di produrre output utilizzabili anche sotto vincolo normativo. DORA rende questo punto particolarmente rilevante. Un report più veloce conta poco se non è governabile, verificabile e integrabile nei presidi esistenti.

C’è poi un effetto meno discusso, ma spesso più strategico. I sistemi autonomi riducono la variabilità con cui la stessa informazione viene letta da persone, sedi o funzioni diverse.

Per una PMI con più stabilimenti o società collegate, questo significa confrontare risultati con criteri più uniformi. Per un operatore finanziario, significa trattare eccezioni simili in modo più coerente e documentabile. In entrambi i casi, la standardizzazione migliora la qualità delle decisioni perché riduce il rumore operativo.

La conclusione utile è questa. I report autonomi generano i risultati migliori non dove ci sono più dati, ma dove ogni ritardo, incoerenza o controllo manuale ha un costo ricorrente. Per le PMI italiane questo costo si misura in tempo manageriale disperso. Nei servizi finanziari si misura anche in rischio operativo, pressione regolatoria e minore capacità di scalare in modo ordinato.

L’errore più comune è pensare che la qualità del modello conti più della qualità del contesto. In realtà, un sistema di reporting autonomo diventa pericoloso quando automatizza dati difettosi, eccezioni non governate o ipotesi sbagliate.

Il principio è semplice. Se i dati sorgente sono incompleti, duplicati o distorti, il sistema lavorerà più in fretta, ma non meglio. Questo problema è particolarmente serio nelle aziende che sommano ERP, export da Excel, software contabili locali e archivi storici non uniformi.

Le criticità ricorrenti sono spesso queste:

Nel contesto italiano, il rischio di bias non è teorico. È territoriale. Un report della Banca d’Italia del 2025 ha evidenziato che i modelli AI non addestrati su dati specifici italiani possono sbagliare le previsioni del rischio di credito del 27% per le imprese del Sud, a causa di dataset sbilanciati sul Nord Italia, come riporta lo studio pubblicato su PMC che sintetizza i risultati citati.

Questo dato ha una implicazione importante per gli executive. Un sistema apparentemente accurato a livello medio può risultare distorsivo proprio nei segmenti che richiedono maggiore sensibilità contestuale. Per una PMI meridionale, per un operatore retail con forte stagionalità locale o per chi lavora in filiere specifiche del territorio, il rischio è prendere decisioni su una rappresentazione parziale della realtà.

Punto critico: un modello generalista può sembrare efficiente finché non incontra il tuo contesto reale.

Accanto al bias c’è il tema della conformità. GDPR, controlli interni e requisiti di resilienza come quelli discussi nel quadro europeo impongono attenzione su accessi, tracciabilità, responsabilità e gestione del dato. Chi vuole approfondire l’evoluzione regolatoria può leggere l’analisi di ELECTE sul quadro normativo del European AI Act.

Il secondo tema è la black box manageriale. Se il sistema produce un report narrativo ma non mostra da quali fonti deriva una conclusione, il problema non è solo normativo. È operativo. Nessun CFO serio affida una decisione critica a un risultato che il team non riesce a difendere.

Per questo la sfida non è adottare più AI. È adottare AI che esponga presupposti, limiti e catena logica.

Un progetto di reportistica autonoma funziona quando viene trattato come trasformazione operativa, non come installazione di una nuova funzione software.

Il modo migliore per iniziare è scegliere un caso d’uso circoscritto ma rilevante. Reporting mensile delle vendite, cash flow forecast, riconciliazione di margine, analisi scostamenti per business unit. L’errore opposto è voler unificare tutto subito.

Una sequenza efficace segue questa logica:

Molte aziende si concentrano sulla generazione automatica del report e trascurano la governance. È un errore costoso. Prima di allargare l’uso, conviene chiarire chi valida i dati, chi gestisce le eccezioni, chi approva i commenti sensibili e come vengono versionate le logiche di analisi.

Gli elementi da mettere a terra sono pochi, ma decisivi:

Dopo aver impostato le fondamenta, è utile osservare anche un esempio pratico di implementazione e di mindset operativo:

Un progetto ben impostato non si misura solo con il fatto che il report “esce prima”. Si misura con una combinazione di efficienza, affidabilità e adozione manageriale.

Le domande giuste sono:

Il successo iniziale crea credibilità. La credibilità permette di estendere il modello ad altri processi. È così che i report autonomi smettono di essere un esperimento e diventano una capacità aziendale.

In Italia il nodo non è solo capire a cosa serve l’AI nel finance. È renderla praticabile per aziende che non hanno data scientist interni, budget enterprise o architetture dati perfette. Il gap è reale: i dati ISTAT 2025 mostrano che solo il 18% delle PMI italiane con 10-49 dipendenti utilizza l’AI per l’analisi finanziaria, contro una media UE del 35%, come riportato dall’approfondimento del World Economic Forum sull’agentic AI nei servizi finanziari.

Questo dato suggerisce una lettura meno scontata. In Italia, il mercato non ha bisogno soprattutto di modelli più sofisticati. Ha bisogno di strumenti più accessibili, con onboarding semplice, integrazioni rapide e controlli compatibili con la realtà normativa europea.

In questo spazio si colloca ELECTE, un AI-powered data analytics platform for SMEs. In termini pratici, la piattaforma collega fonti aziendali, automatizza il pre-processing, applica analisi e consente di costruire output leggibili anche per utenti non tecnici. Per chi vuole vedere come questa logica si traduce nel reporting, è utile consultare il modulo di report builder di ELECTE.

Il punto interessante non è solo l’automazione del documento finale. È la riduzione dell’attrito lungo tutta la catena. Collegamento dei dati, normalizzazione, insight, visualizzazione e narrazione devono lavorare insieme. Se uno solo di questi elementi resta manuale, il vantaggio si riduce rapidamente.

Per le PMI italiane questo approccio è rilevante perché affronta i freni più comuni. Complessità tecnica, frammentazione dei dati, scarsità di competenze dedicate e necessità di mantenere controllo umano sulle conclusioni. In altre parole, l’adozione non cresce quando l’AI promette di fare tutto da sola. Cresce quando il sistema rende il reporting più semplice da governare.

Se stai valutando gli autonomous financial reports AI, i punti da tenere fermi sono pochi ma decisivi.

Scegli la piattaforma che rende chiaro il percorso dal dato alla conclusione. Se quel percorso non è visibile, il sistema non è pronto per decisioni importanti.

La sintesi strategica è questa. L’autonomia utile non è assenza di intervento umano. È presenza umana dove conta davvero: validazione, giudizio e priorità.

I report finanziari autonomi basati su AI stanno spostando il finance da funzione reattiva a funzione anticipatrice. Questo è il cambiamento che conta. Meno tempo speso a raccogliere e sistemare dati. Più tempo dedicato a leggere segnali, valutare rischi e scegliere con lucidità.

Per le PMI italiane, però, la tecnologia da sola non basta. Servono architetture solide, dati affidabili, controllo sui bias e una lettura seria dei vincoli normativi. Quando questi elementi sono presenti, l’AI non sostituisce il giudizio manageriale. Lo rende più rapido, più informato e più coerente.

La domanda giusta non è più se adottare questi sistemi. È quale percorso costruire per farlo bene.

Se vuoi valutare come portare reportistica automatizzata, insight narrativi e analisi predittiva nel tuo processo decisionale, puoi vedere come funziona Electe.

.svg)

.svg)

.svg)