Pensa al capitale investito netto (CIN) come al totale degli investimenti che la tua azienda ha dovuto mettere in campo per far girare il motore delle sue operazioni principali, una volta tolte le passività che si generano spontaneamente dal business. In poche parole, è la misura esatta di quante risorse finanziarie ti servono per generare fatturato e profitti.

Capirlo a fondo ti dà una visione cristallina di quanto è efficiente la tua gestione. Ma come puoi essere sicuro di utilizzare queste risorse al meglio? In questa guida ti mostreremo come calcolare, interpretare e ottimizzare questa metrica fondamentale. Scoprirai come il CIN influisce direttamente sulla redditività e come puoi trasformarlo in una leva strategica per una crescita solida e sostenibile.

Troppi imprenditori e manager hanno gli occhi puntati solo sui profitti, dimenticando una domanda fondamentale: con quale efficienza li stiamo generando? Prendere decisioni guardando solo il fatturato o l'utile è come guidare un'auto fissando il contachilometri, ma ignorando la spia della riserva. Certo, stai andando veloce, ma potresti restare a piedi da un momento all'altro.

Il capitale investito netto non è un concetto astratto per contabili. È il cruscotto che misura la salute del tuo motore aziendale, una fotografia nitida di quante risorse hai "immobilizzato" per mandare avanti il tuo business ogni giorno.

Afferrare questo concetto è il primo, vero passo per fare un salto di qualità nella gestione finanziaria. Ti permette di rispondere a domande che vanno ben oltre il semplice "quanto abbiamo guadagnato?".

Un'analisi attenta del CIN può svelare opportunità che non pensavi di avere. Ottimizzare la gestione del magazzino, per esempio, non solo taglia i costi, ma libera capitale che puoi reinvestire dove serve davvero.

Pensare al capitale investito netto significa cambiare mentalità: passare dal guardare solo il risultato a focalizzarsi sull'efficienza del processo. Non conta solo quanto incassi, ma quanto ti costa – in termini di capitale bloccato – ottenere quell'incasso.

In questa guida, ti porteremo passo dopo passo alla scoperta di questa metrica. Con un linguaggio diretto ed esempi pratici, trasformeremo il CIN da un numero astratto sul bilancio a una leva potentissima per prendere decisioni più intelligenti e costruire una crescita solida.

Diverse aziende hanno già rivoluzionato la loro gestione in questo modo. Lo dimostra l'esperienza di NovaTech, che ha potenziato la propria efficienza operativa proprio analizzando a fondo metriche come questa.

Per capire sul serio il capitale investito netto (CIN), lascia perdere per un attimo le definizioni da manuale. Prova a immaginarlo come la cifra esatta di cui la tua azienda ha bisogno per far girare il suo "motore", cioè l'attività che macina ricavi giorno dopo giorno.

In sostanza, risponde a una domanda dritta al punto: "Di quanti soldi abbiamo davvero bisogno per mandare avanti il business, togliendo tutto ciò che non è strettamente operativo?".

Attenzione: non è il totale degli asset e non è nemmeno il patrimonio netto. È un termometro dell'efficienza, perché isola solo gli investimenti necessari alla gestione caratteristica, al netto di quei finanziamenti "gratuiti" che ottieni dal ciclo operativo, come i debiti verso i fornitori.

Per calcolarlo, dobbiamo scomporlo nei suoi due elementi principali. Ogni azienda, che sia una piccola bottega o una multinazionale, finanzia la propria attività attraverso due grandi categorie di investimenti.

Il capitale investito netto, quindi, non è altro che la somma di questi due elementi: il capitale bloccato nel lungo periodo (gli impianti) e quello che serve per il ciclo di tutti i giorni (il circolante). CIN = Immobilizzazioni Operative Nette + Capitale Circolante Netto Operativo.

Questo approccio ci dà la prima, e forse più intuitiva, formula per il calcolo, quella che parte dall'analisi di come i soldi vengono impiegati.

Esistono due modi per calcolare il CIN. Portano allo stesso identico risultato, ma offrono prospettive completamente diverse. È come raggiungere la cima di una montagna seguendo due sentieri: uno guarda il panorama degli investimenti (lato attivo), l'altro quello delle fonti di finanziamento (lato passivo).

1. Metodo dell'Attivo (o Metodo Operativo)Questo approccio, che abbiamo appena visto, si concentra su come il capitale viene impiegato. È il più logico per un manager o un imprenditore, perché analizza direttamente le voci operative.

2. Metodo del Passivo (o Metodo Finanziario)Il secondo approccio parte da un'altra domanda: "Da dove arrivano i soldi che finanziano questi investimenti?". Si calcola sommando tutte le fonti di finanziamento che hanno un costo, cioè il capitale proprio e i debiti finanziari.

La scelta del metodo dipende da cosa vuoi capire. Se il tuo obiettivo è migliorare la gestione quotidiana, usa il metodo dell'attivo. Se invece stai parlando con una banca o valutando la struttura finanziaria, quello del passivo è più diretto. Piattaforme avanzate, come un software di business intelligence, possono automatizzare entrambi i calcoli per darti una visione completa e senza sforzo.

Il capitale investito netto è una metrica potente anche per leggere il contesto economico. In Italia, ad esempio, gli investimenti delle imprese sono un pilastro della crescita. Storicamente, la quota degli investimenti fissi lordi sul PIL si è attestata intorno al 22,35%, un valore che riflette l'impegno costante delle aziende nel finanziare le proprie attività. Analizzare questi trend è cruciale per ogni impresa che vuole posizionarsi strategicamente sul mercato.

Trasformare la teoria in pratica è il modo migliore per padroneggiare qualsiasi concetto. Calcolare il capitale investito netto (CIN) può suonare come un'operazione complessa, roba da analisti finanziari navigati, ma la verità è che si tratta di un processo logico e alla portata di chiunque abbia un minimo di familiarità con il proprio bilancio.

Per dimostrarlo, prenderemo i dati di una PMI manifatturiera fittizia, la "Manifattura Innovativa S.r.l.", e ti accompagneremo passo dopo passo. Ti mostreremo esattamente dove scovare le voci giuste nello stato patrimoniale, come metterle insieme e, soprattutto, come schivare gli errori più comuni che rischiano di mandare all'aria tutta l'analisi.

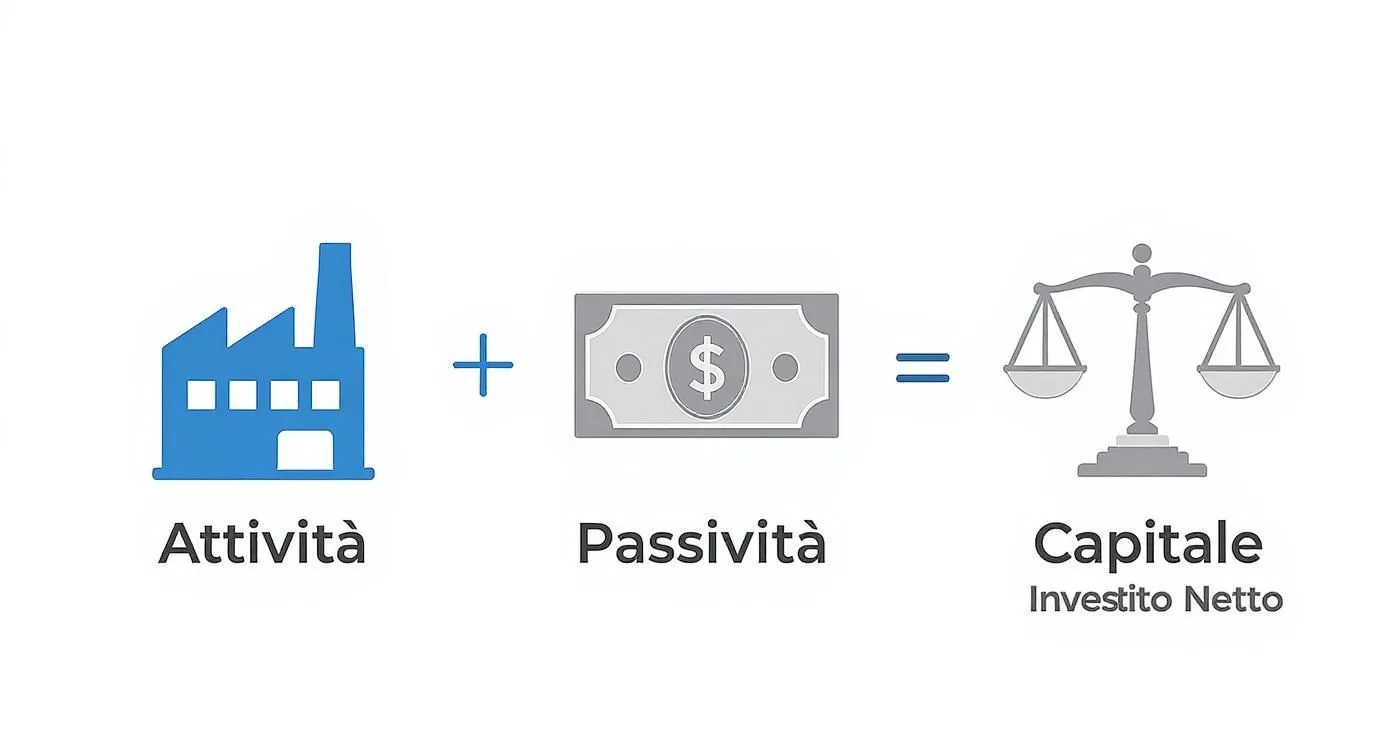

Questa infografica riassume il flusso del calcolo, mostrando come attività e passività operative si bilanciano per definire il capitale che l'azienda impiega davvero.

L'immagine rende subito l'idea: il CIN è l'equilibrio tra gli investimenti necessari per far girare la macchina (le attività) e quei finanziamenti operativi "gratuiti" (le passività) che alleggeriscono il carico, dando una visione chiara dell'impegno finanziario reale.

Il punto di partenza è sempre lui, lo stato patrimoniale. Niente panico di fronte ai tecnicismi, dobbiamo solo individuare poche voci chiave. Immaginiamo che il bilancio di Manifattura Innovativa S.r.l. riporti questi valori:

Attività Correnti Operative:

Passività Correnti Operative:

Immobilizzazioni Operative Nette:

Con questi numeri calcoleremo il CIN in due modi diversi, giusto per dimostrare che, se fatto bene, il risultato non cambia.

Questo approccio parte da come l'azienda usa le sue risorse. È il più intuitivo per un manager o un imprenditore, perché ragiona partendo dalle voci operative di tutti i giorni.

Che cosa ci dice questo numero? Che Manifattura Innovativa S.r.l. ha bisogno di 500.000 € di capitale per finanziare il suo core business. Questo dato è la pietra miliare su cui si costruisce ogni analisi di redditività che si rispetti.

Il calcolo in sé è semplice, ma l'errore è sempre dietro l'angolo. Una piccola svista può invalidare tutto il ragionamento. Fai molta attenzione a non:

Tenere sotto controllo queste voci è fondamentale. Un buon modo per semplificare il tutto è usare strumenti visivi. Scopri la nostra guida su come creare dashboard analitiche efficaci su Electe per trasformare i numeri in insight immediati. Una dashboard ben fatta ti aiuta a vedere subito le anomalie e a monitorare l'andamento del CIN nel tempo, rendendo l'analisi più dinamica e meno soggetta a errori manuali. Potrai vedere l'impatto di una variazione delle scorte o dei crediti quasi in tempo reale.

Calcolare il capitale investito netto (CIN) è un passo cruciale, ma il numero da solo non parla. Un CIN di 500.000 € è tanto? Poco? La risposta, come sempre, è: dipende.

Dipende tutto da quanti profitti quell'investimento riesce a generare. Ed è qui che il CIN si trasforma da semplice voce di bilancio a un indicatore dinamico di performance, legandosi a uno dei KPI più amati dagli investitori: il ROIC (Return on Invested Capital).

Il ROIC misura esattamente questo: il ritorno (il profitto) che l'azienda ottiene per ogni singolo euro di capitale che ha messo al lavoro nelle sue attività operative. La formula è semplice ma potentissima:

ROIC = NOPAT / Capitale Investito Netto

Dove il NOPAT (Net Operating Profit After Taxes) non è altro che l'utile operativo dopo le tasse. In pratica, è il cuore pulsante della redditività aziendale, il termometro che misura quanto sei bravo a trasformare gli investimenti in cassa.

Perché il ROIC è così importante? Perché va dritto al punto. A differenza di altri indicatori, isola completamente la performance della gestione operativa, mettendo tra parentesi l'impatto della struttura finanziaria (cioè quanti debiti hai). Ti dice se il "motore" della tua azienda è efficiente, a prescindere da come hai fatto benzina.

Se il tuo ROIC è superiore al costo del capitale (il famoso WACC - Weighted Average Cost of Capital), stai creando valore. Se è inferiore, lo stai distruggendo. Anche se stai facendo profitti.

Un'azienda può avere un utile milionario, ma se per ottenerlo ha dovuto immobilizzare un capitale enorme, il suo ROIC potrebbe essere deludente. Al contrario, una PMI con profitti più modesti ma un CIN snello e ottimizzato può vantare un ROIC stellare, un chiaro segnale di una gestione eccezionale.

Nel panorama italiano, saper gestire il capitale investito è un fattore competitivo chiave. Ottimizzare le attività e le passività correnti non solo migliora la liquidità, ma ha un impatto diretto sulla redditività. Analisi di settore sottolineano l'importanza di ridurre le scorte e governare con pugno di ferro il ciclo di incassi e pagamenti. Per capire come le aziende italiane stanno affrontando questa sfida, puoi leggere un approfondimento sulla gestione del capitale operativo su studioallieviacademy.com.

Torniamo alla nostra "Manifattura Innovativa S.r.l." con il suo CIN da 500.000 €. Ipotizziamo che riesca a generare un NOPAT di 75.000 €.

Un risultato di tutto rispetto. Ma cosa succede se il management decide di mettere mano al capitale investito per renderlo più efficiente?

Scenario A: Riduzione delle scorte di magazzinoIl team riesce a sfoltire il magazzino di 50.000 € senza perdere neanche una vendita. Il capitale circolante netto operativo scende da 150.000 € a 100.000 €, portando il CIN totale a 450.000 €.

Scenario B: Accelerazione degli incassi dai clientiRinegoziando i termini di pagamento, l'azienda riesce a ridurre i crediti verso clienti di altri 40.000 €. Il capitale circolante scende ancora e il CIN totale si assesta a 410.000 €.

Questi esempi dimostrano una verità fondamentale: puoi aumentare la redditività senza vendere un solo prodotto in più. Ogni decisione sulla gestione del magazzino, sulla rapidità degli incassi o sull'acquisto di un nuovo macchinario si traduce direttamente in un impatto sul ROIC. Ottimizzare il capitale investito netto significa rendere l'azienda più agile, efficiente e, alla fine della fiera, più profittevole.

Avere una chiara comprensione del capitale investito netto (CIN) è solo il punto di partenza. Il vero valore si crea quando trasformi questa consapevolezza in azioni concrete. L'obiettivo è tanto semplice quanto ambizioso: rendere la tua azienda più agile, liberando risorse preziose che altrimenti rimarrebbero intrappolate in attività poco produttive.

Per riuscirci, devi agire su due fronti principali, che poi sono i mattoni con cui si costruisce il CIN: da un lato la gestione del capitale circolante e dall'altro l'ottimizzazione degli investimenti a lungo termine, ovvero le immobilizzazioni.

Attenzione, non si tratta di tagliare i costi in modo indiscriminato. Si tratta di lavorare in modo più intelligente. L'obiettivo finale è ridurre il capitale necessario per generare lo stesso fatturato, aumentando di conseguenza il ROIC e il valore creato per l'azienda.

Il capitale circolante è il campo di battaglia dove l'efficienza operativa si misura ogni giorno. Anche piccoli miglioramenti qui possono avere un impatto enorme sulla liquidità. Le aree su cui concentrarsi sono essenzialmente tre.

1. Accelerare il ciclo attivo (incassi dai clienti)Ogni giorno di ritardo negli incassi è capitale che la tua azienda, di fatto, sta prestando ai suoi clienti. Ridurre i tempi medi di incasso (DSO - Days Sales Outstanding) deve essere una priorità assoluta.

2. Ottimizzare la gestione delle scorteIl magazzino è spesso un "cimitero" di liquidità. Scorte eccessive o, peggio, obsolete, rappresentano un costo vivo e un enorme assorbimento di capitale.

3. Rinegoziare i termini con i fornitoriAllungare i tempi medi di pagamento ai fornitori (DPO - Days Payable Outstanding) è un modo efficace per finanziare il circolante senza dover bussare alla porta della banca.

Le immobilizzazioni sono il capitale bloccato nel lungo periodo. Una decisione sbagliata qui può pesare sul bilancio per anni. È fondamentale che ogni asset operativo contribuisca attivamente a generare valore.

Un aspetto chiave è valutare la struttura del capitale. L'analisi degli indici di indebitamento rispetto al capitale investito netto in Italia, per esempio, fornisce un quadro sulla sostenibilità finanziaria. Nel settore energetico, il rapporto tra indebitamento e capitale investito si è mantenuto tra il 58% e il 68% negli ultimi anni, un dato che ci dice quanto del capitale sia finanziato tramite debito. Per approfondire queste dinamiche, puoi scoprire di più sui dati del capitale netto in Italia su ycharts.com.

Ottimizzare il capitale investito non è solo una questione di efficienza finanziaria. È una scelta strategica che rende l'azienda più resiliente, flessibile e pronta a cogliere nuove opportunità di crescita.

Per agire concretamente sulle immobilizzazioni, puoi seguire queste direttive:

Implementare queste strategie richiede un monitoraggio costante dei dati. Solo misurando l'impatto di ogni azione potrai capire cosa funziona davvero per la tua azienda e trasformare la gestione del capitale investito in un vantaggio competitivo duraturo.

Calcolare a mano il capitale investito netto (CIN) è un esercizio fondamentale. Ti aiuta a capire la logica che sta dietro ai numeri, a "sentire" il polso dell'azienda. Ma per prendere decisioni strategiche tempestive, serve un monitoraggio costante, dinamico. Ed è qui che la tecnologia diventa il tuo più potente alleato.

È proprio per questo che è nato Electe, la nostra piattaforma di analisi dati potenziata dall'AI. L'abbiamo pensata su misura per le PMI che vogliono crescere in modo intelligente, senza la complessità e i costi degli strumenti per grandi aziende. Il nostro obiettivo è semplice: trasformare i dati contabili da obbligo di legge a una fonte continua di insight strategici.

Electe si collega direttamente alle tue fonti dati, come i gestionali contabili, e automatizza l'intero processo di analisi. In tempo reale, la piattaforma non calcola solo il capitale investito netto, ma anche il ROIC e tutti gli altri indicatori chiave che ne derivano.

Questo significa due cose. Primo, azzeri il rischio di errori manuali. Secondo, liberi tempo prezioso per concentrarti non sul come calcolare i dati, ma sul cosa significano davvero per il tuo business.

Immagina di avere una dashboard sempre aggiornata che ti mostra l'andamento del CIN. Non un semplice numero, ma un grafico vivo che ti permette di visualizzare l'evoluzione del capitale investito, identificando a colpo d'occhio trend e anomalie.

Una visualizzazione del genere ti mostra immediatamente come l'efficienza del capitale (la linea del ROIC) reagisce alle variazioni del capitale investito, dandoti un feedback immediato sull'efficacia delle tue strategie.

Il vero potere dei dati, però, non è guardare al passato, ma illuminare il futuro. Le funzionalità predittive di Electe portano l'analisi a un livello completamente diverso.

La piattaforma ti permette di eseguire simulazioni "what-if" per valutare l'impatto delle tue decisioni prima di prenderle. Trasformiamo l'analisi da reattiva a proattiva, dandoti il controllo completo sulle leve della tua crescita.

Cosa succederebbe al tuo CIN e al tuo ROIC se riuscissi a ridurre le scorte del 10%? E se i tempi di incasso dai clienti diminuissero di cinque giorni? Con Electe, puoi ottenere risposte immediate a queste domande, basate sui tuoi dati storici e sui modelli predittivi dell'AI.

Questo approccio trasforma ogni manager in un analista strategico, anche senza avere competenze tecniche avanzate. Non devi più perderti tra fogli di calcolo complessi; la piattaforma fa il lavoro pesante per te, presentando i risultati in modo chiaro e intuitivo.

Con Electe, il monitoraggio del capitale investito netto smette di essere un'attività periodica e diventa un processo continuo, integrato nelle decisioni di ogni giorno. Un modo concreto per ottimizzare le risorse, liberare liquidità e costruire una crescita più solida e sostenibile.

Sei pronto a trasformare i tuoi dati finanziari in decisioni strategiche? Scopri come Electe può automatizzare la tua analisi e potenziare la tua crescita.Inizia ora la tua prova gratuita →

.svg)

.svg)

.svg)