Já é tarde, o departamento administrativo já fechou e tu ainda estás diante de um ficheiro Excel com demasiadas pastas abertas. Uma contém as faturas a cobrar, outra as despesas previstas e outra ainda os prazos fiscais. A questão, porém, é sempre a mesma: no próximo mês haverá liquidez suficiente para pagar salários, fornecedores e, quem sabe, financiar uma nova iniciativa comercial?

Para muitas PME italianas, a gestão do fluxo de caixa ainda funciona assim. Trabalha-se com atualizações sucessivas, com dados provenientes de fontes diversas, prazos de cobrança nem sempre lineares e pouca visibilidade sobre o que poderá mudar daqui a duas semanas. O resultado não é apenas stress. Trata-se de uma forma de gestão reativa que, muitas vezes, atrasa decisões importantes.

Entretanto, o tema está a sair da sua nicho. Em 2025, o mercado global da IA na contabilidade atingiu 6,68 mil milhões de dólares, sendo que as PME representaram 68% dos gastos, de acordo com esta análise do mercado da IA na contabilidade para PME. Já não se trata de uma tecnologia concebida apenas para grandes grupos com equipas dedicadas à ciência de dados.

Para um empresário ou um diretor financeiro de uma PME, o importante não é seguir as tendências da moda. O importante é perceber sea previsão de fluxo de caixa com IA para PME pode realmente proporcionar mais controlo, menos trabalho manual e melhores decisões, sobretudo no contexto italiano de faturação eletrónica, sistemas ERP pouco integrados e orçamentos frequentemente muito controlados.

Para muitas PME italianas, a incerteza não surge de uma crise repentina. Ela surge no dia-a-dia. Um pagamento que se atrasa dez dias, um fornecedor a pagar antes do previsto, um formulário F24 mais oneroso do que no mês passado, uma previsão refeita à pressa porque, entretanto, três variáveis mudaram.

É aqui que a folha de cálculo revela a sua limitação operacional. Funciona enquanto os dados forem poucos, estáveis e estiverem reunidos num único local. Na prática italiana, muitas vezes não é assim. Parte da informação encontra-se no sistema de gestão, outra no banco, outra na faturação eletrónica e outra ainda nos ficheiros exportados pelo contabilista. Reunir tudo isso leva tempo, e esse tempo diminui o valor da previsão.

Para as PME, esta questão reveste-se de particular importância. Representam praticamente todo o tecido empresarial do país e geram uma grande parte da economia nacional. Quando a visibilidade da situação financeira é fraca, o risco não se limita apenas à tesouraria. Diz respeito a encomendas adiadas, contratações suspensas, relações mais tensas com os fornecedores e menor capacidade de aproveitar incentivos ou concursos públicos, incluindo os relacionados com o PNRR.

Em Itália, a questão não é adotar a IA só porque está na moda. A questão é perceber se uma nova ferramenta resolve problemas muito concretos, em empresas que, muitas vezes, partem de um nível de digitalização inferior ao de outros mercados europeus e com processos administrativos ainda muito fragmentados.

Sem uma visão fiável dos fluxos de caixa dos próximos meses, mesmo uma empresa saudável pode adiar decisões úteis ou optar pela prudência no momento errado.

É precisamente por esta razão que a IA aplicada à previsão do fluxo de caixa é tão interessante. Pode ajudar a interligar diferentes fontes, atualizar as previsões com maior frequência e sinalizar desvios antes que se tornem emergências. Não elimina a incerteza, nem substitui o discernimento de quem conhece os clientes, a sazonalidade e os hábitos de pagamento. No entanto, oferece aos empresários e responsáveis administrativos uma base menos frágil do que os ficheiros atualizados manualmente.

Para uma PME italiana, a questão certa não é se o algoritmo «adivinha o futuro». É muito mais concreta. Consegue interpretar bem os dados de que já disponho, incluindo os da faturação eletrónica? Integra-se com os sistemas que realmente utilizo? Ajuda-me a tomar decisões com algumas semanas de antecedência, em vez de ficar a correr atrás do saldo da conta corrente? É nestas questões que reside o verdadeiro valor da tecnologia.

Às 8h30 da manhã, em muitas PME italianas, a previsão de tesouraria ainda começa com três janelas abertas em simultâneo: o portal de banca online, o sistema de gestão e uma folha de cálculo do Excel. Depois surgem as exceções. Uma fatura eletrónica emitida, mas ainda não cobrada. Um cliente que paga fora do normal. Um custo que o departamento de compras não tinha assinalado. Nesse momento, o limite da previsão manual torna-se evidente. Oferece uma imagem útil, mas estática, enquanto a situação muda todos os dias.

A previsão do fluxo de caixa com IA procura resolver precisamente esta discrepância entre a rapidez operacional e a lentidão das ferramentas. Na prática, utiliza modelos estatísticos e de aprendizagem automática para estimar receitas e despesas futuras com base em dados históricos e mais recentes, atualizando a previsão sempre que os dados de entrada mudam. Para uma PME italiana, a questão não reside na sofisticação técnica em si. A questão é se o sistema consegue ler bem os dados que a empresa já produz, incluindo os da faturação eletrónica, e se os transforma numa previsão suficientemente credível para sustentar decisões concretas.

No método tradicional, a equipa financeira recolhe dados, introduz hipóteses e elabora uma previsão que se mantém válida enquanto a realidade não se alterar. Se as receitas esperadas mudarem ou se acumularem atrasos nos pagamentos, é necessária uma nova intervenção manual. Esta abordagem pode ser suficiente em empresas simples, com poucos movimentos e ciclos regulares. Funciona muito menos bem quando a tesouraria depende da sazonalidade, de clientes com hábitos de pagamento diferentes, de prazos fiscais curtos e de dados distribuídos por vários sistemas.

Um sistema de IA funciona de forma diferente. É capaz de interligar registos contabilísticos, movimentos bancários, calendários de pagamentos, dados de vendas e faturas eletrónicas, para depois recalcular a previsão com base em novos sinais. É por isso que este tema interessa particularmente às PME italianas, onde os dados administrativos muitas vezes não se encontram num único ambiente e parte do trabalho ainda passa por exportações, verificações manuais ou ficheiros partilhados com consultores externos.

Aqui surge também um aspeto menos abordado. A adoção não depende apenas da qualidade do algoritmo. Depende da qualidade da estrutura interna. Se os dados dos clientes, os motivos de pagamento e os registos contabilísticos forem incoerentes, mesmo o melhor modelo produzirá uma previsão frágil. Se, pelo contrário, a empresa já tiver organizado os seus fluxos, talvez até recorrendo a incentivos à digitalização ou avaliando concursos relacionados com o PNRR, o salto em termos de utilidade pode ser muito mais rápido.

Por trás da sigla IA não existe uma máquina que «adivinha» o futuro. Existem modelos que estimam probabilidades com base em padrões observados nos dados. De acordo com esta explicação sobre os modelos ARIMA e gradient boosting na previsão de fluxos de caixa, os sistemas de previsão de fluxos de caixa utilizam abordagens como ARIMA e gradient boosting para analisar séries históricas financeiras, identificar relações entre receitas, custos e prazos de pagamento, e reconhecer tendências, sazonalidade e anomalias.

Em termos práticos:

Um bom sistema de previsão não substitui o discernimento da gestão. Proporciona informações melhores e mais rápidas para a tomada de decisões.

Por que é que isso importa? Porque antecipa o momento da decisão. Se uma empresa antecipar uma desaceleração nas receitas, um pico nos pagamentos ou um período de tensão na liquidez, terá mais opções à sua disposição. Pode rever os prazos de compra, negociar com clientes e fornecedores, adiar uma despesa não urgente ou confirmar um investimento com maior conhecimento de causa. Em empresas que crescem mas permanecem pouco estruturadas do ponto de vista financeiro, esta antecipação vale frequentemente mais do que uma previsão teoricamente perfeita.

Para muitas PME italianas, portanto, o valor da previsão com IA não reside numa promessa abstrata de precisão. Reside na transição de um documento atualizado periodicamente para um sistema que acompanha o ritmo real da empresa.

Às 8h30 da manhã, em muitas PME italianas, a pergunta é sempre a mesma: de quanto dinheiro dispomos realmente daqui a duas semanas? A resposta, muitas vezes, provém de uma folha de Excel atualizada à pressa, de extratos bancários descarregados manualmente e de faturas que se encontram em sistemas diferentes. Num contexto como este, o benefício da IA não é teórico. Mede-se na capacidade de antecipar um problema e de intervir com mais opções em cima da mesa.

Para uma empresa italiana, isto é ainda mais importante. Quem trabalha com margens reduzidas, recebimentos dispersos e obrigações como a faturação eletrónica sabe que a liquidez quase nunca se esgota devido a um único acontecimento de grande dimensão. Na maioria das vezes, deteriora-se devido a atritos do dia-a-dia: atrasos nos recebimentos, prazos que se sobrepõem, dados dispersos entre o sistema de gestão, o home banking e a contabilidade.

A vantagem mais evidente continua a ser a qualidade da previsão. Num resumo publicado pela Glean sobre a gestão do fluxo de caixa com IA, os sistemas de previsão baseados em IA estão associados a níveis de precisão muito elevados, que podem chegar aos 95 % nos melhores casos, e a melhorias económicas mensuráveis quando a previsão se torna mais fiável. A mesma fonte refere também um dado estrutural relevante: muitas empresas operam com reservas de liquidez frágeis.

Para um gestor de uma PME, precisão significa isto: reduzir o número de decisões tomadas à última da hora. Significa perceber atempadamente que um grande cliente está a atrasar os pagamentos. Significa evitar descobrir, no final do mês, que o IVA, os salários e os pagamentos aos fornecedores coincidem todos na mesma data.

A diferença é prática. Uma previsão mais precisa não garante a infalibilidade. Reduz os erros evitáveis.

Nas empresas italianas, a vantagem aumenta quando o sistema também interpreta sinais que muitas vezes passam despercebidos. Os prazos da faturação eletrónica, os efeitos sazonais típicos de certos setores, os hábitos de pagamento de clientes recorrentes, as despesas previsíveis relacionadas com o 13.º salário, adiantamentos fiscais ou renovações anuais. Se estes elementos forem integrados no modelo de forma organizada, a margem de manobra aumenta.

A segunda vantagem manifesta-se no dia-a-dia, no trabalho semanal. Muitas PME não sofrem apenas com a falta de previsão. Sofrem porque a equipa administrativa passa demasiado tempo a recompilar dados já existentes.

Quem gere a tesouraria sabe bem como é. É preciso verificar se as faturas emitidas foram registadas no sistema de gestão adequado, comparar com os recebimentos bancários, verificar os prazos, corrigir exceções e enviar uma nova versão do ficheiro. Se a empresa utiliza vários ferramentas, ou se parte do processo continua a ser manual, a previsão chega tarde e fica rapidamente desatualizada.

Com um sistema de IA ligado às fontes operacionais, o benefício inicial está frequentemente aqui. Menos «copiar e colar». Menos reconciliações repetitivas. Mais tempo para compreender por que razão a previsão está a mudar.

Uma previsão mais útil do que apenas o número final. A equipa pode concentrar-se em questões que têm um impacto real nas receitas:

Para as PME italianas, esta mudança operacional tem um peso especial, porque muitas vezes não existe um departamento financeiro de grande dimensão. A mesma pessoa pode ocupar-se da contabilidade, das relações com o banco, dos prazos fiscais e do controlo de gestão. Se o sistema reduzir o trabalho manual, o benefício é imediatamente sentido, mesmo em estruturas de pequena dimensão.

A terceira vantagem diz respeito à forma como se tomam decisões. Uma previsão elaborada apenas para «ver o saldo» tem utilidade até certo ponto. Um sistema de IA torna-se mais útil quando ajuda a simular consequências concretas: o que acontece à liquidez se um cliente pagar com 20 dias de atraso? E se a empresa antecipar as compras para se proteger de aumentos de preços? E se abrir um novo ponto de venda ou contratar dois comerciais?

Aqui, a diferença em relação ao método tradicional é bem visível.

| Critério | Previsão tradicional (Excel) | Previsão com IA (ELECTE) |

|---|---|---|

| Atualização de dados | Manual e revista | Mais contínuo, baseado em atualizações e recálculos |

| Gestão de anomalias | Depende do ponto de vista de quem controla | Avisos automáticos e alertas antecipados |

| Interpretação da sazonalidade | Frequentemente simplificada | Mais adequada para padrões recorrentes e variações |

| Planeamento de cenários | Lento, feito à mão | Mais rápido de simular |

| Função da equipa financeira | Recolha e limpeza de dados | Análise e otimização do capital de giro |

Uma previsão útil não se limita a indicar «quanto dinheiro terá». Ajuda a compreender quais as decisões que estão a melhorar ou a piorar essa trajetória.

Para um leitor italiano, há outro aspeto a ter em conta. A adoção digital nas PME continua a ser desigual e, precisamente por isso, o valor não transparece nas funcionalidades sofisticadas apresentadas na brochura. Este valor surge se o software se integrar bem nos fluxos reais da empresa: faturação eletrónica, banca, ERP, calendário de vencimentos, contabilidade. E aumenta ainda mais se a empresa conseguir inserir o projeto num percurso de investimento mais amplo, por exemplo, utilizando os incentivos do PNRR ou outras medidas da Transição 4.0 para cobrir uma parte do custo da digitalização.

Há também uma interpretação cautelosa, que merece ser considerada. Nem todas as empresas dispõem de dados fiáveis. Nem todas têm processos padronizados. Nem todas estão preparadas para confiar imediatamente num modelo preditivo. Alguns consultores financeiros salientam que, sem uma boa base contabilística, a IA corre o risco de automatizar a confusão em vez de a corrigir.

A objeção é válida. Mas não invalida o argumento central. Nas PME que partem com objetivos claros e integrações bem escolhidas, a IA pode transformar a gestão da liquidez de uma atividade retrospectiva num instrumento de orientação operacional. Não substitui o discernimento do empresário ou do diretor financeiro. Permite-lhes, sim, tomar decisões mais cedo.

Quando um sistema de previsão funciona bem, muda também o tipo de dados que a direção analisa todas as semanas. Já não se verifica apenas o saldo de caixa. Observam-se os mecanismos que estão a influenciá-lo.

O primeiro grupo de KPI diz respeito ao capital circulante. Este grupo inclui indicadores como o DSO (tempo médio de cobrança), o DPO (tempo médio de pagamento) e o CCC (ciclo de conversão de caixa). Quando analisados em conjunto, estes indicadores revelam a rapidez com que a empresa transforma as suas atividades operacionais em liquidez.

Para quem deseja adquirir uma base mais ampla de conhecimentos financeiros, pode ser útil relacionar estes indicadores com um guia sobre os índices financeiros e a sua análise, de modo a não encarar o fluxo de caixa como um número isolado, mas sim como parte de um sistema.

Um segundo grupo diz respeito ao horizonte temporal da previsão:

De acordo com esta análise sobre a automatização das previsões e os alertas de anomalias, a integração direta de ferramentas de IA com feeds bancários e sistemas de faturação elimina a introdução manual de dados e gera alertas automáticos sobre anomalias críticas, permitindo que as equipas financeiras reafectem recursos de tarefas repetitivas para a análise estratégica e a otimização do capital circulante.

Isto também altera a forma como se interpretam os KPI. Já não são apenas números recolhidos no final do mês. Passam a ser sinais operacionais.

Por exemplo:

Observação útil: o melhor painel de controlo não é aquele que tem mais gráficos. É aquele que apresenta três ou quatro indicadores que estão realmente ligados às decisões da sua empresa.

Para uma startup, o indicador mais sensível pode ser a taxa de queima de capital. Para uma empresa comercial, o ponto crucial pode ser a relação entre existências, receitas e pagamentos a fornecedores. Para uma empresa de serviços, a pontualidade no recebimento de pagamentos por cliente e por projeto é fundamental. Um sistema de IA sério não impõe uma interpretação padrão. Deve adaptar-se ao modelo operacional da empresa.

Quando isso acontece, a previsão deixa de ser uma tarefa de fim de mês e passa a ser um painel de controlo a utilizar nas reuniões, em conjunto com as equipas de vendas, operações e direção.

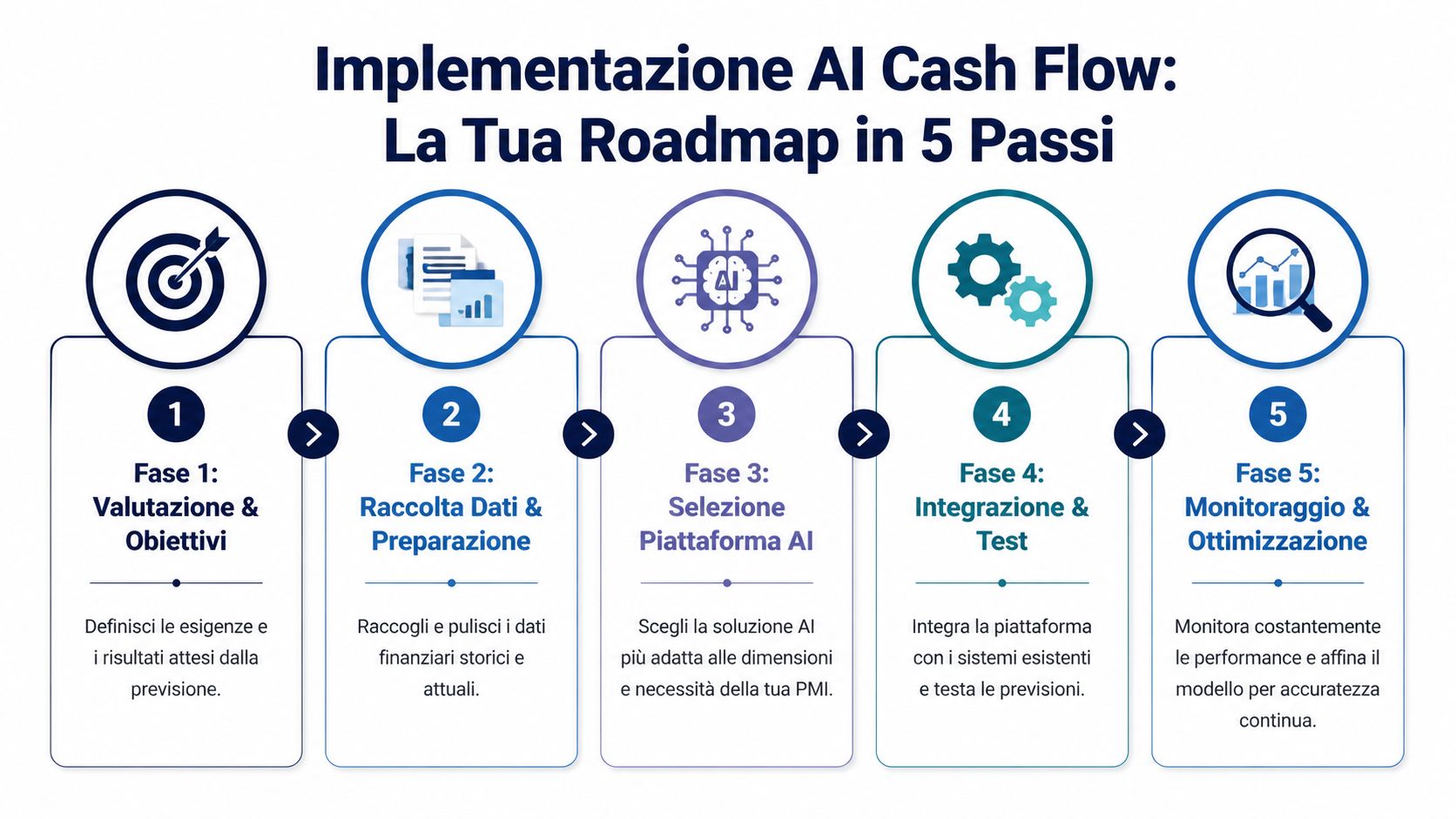

O obstáculo mais comum não é técnico. É mental. Muitos gestores pensam que implementar a IA significa enfrentar um projeto demorado, dispendioso e difícil de gerir para uma estrutura enxuta. Na realidade, nas PME, o processo funciona melhor quando é tratado como um projeto progressivo, com prioridades muito concretas.

1. Comece pelo problema, não pela plataforma.

A pergunta inicial não é «que software devemos escolher?». É «onde estamos a perder visibilidade atualmente?». Algumas PME sofrem com atrasos crónicos no recebimento de pagamentos, outras com uma sazonalidade acentuada e outras ainda com demasiados sistemas desarticulados.

2. Faça um levantamento realista dos dados disponíveis.

É aqui que muitas vezes surge o atrito típico italiano. Faturação eletrónica, serviços bancários online, sistemas de gestão, registos extracontabilísticos, F24, CRM: os dados existem, mas nem sempre são coerentes ou fáceis de integrar. Antes de falar de modelos preditivos, convém verificar quais as fontes que já estão acessíveis e quais as que requerem um mínimo de preparação.

Se os dados financeiros estiverem dispersos, o primeiro resultado esperado não é uma previsão perfeita. É uma base de dados mais fiável.

3. Avalie a plataforma com base nos critérios das PME italianas.

De acordo com esta análise sobre as barreiras à adoção da IA financeira em Itália, os principais obstáculos para as PME italianas incluem custos entre 5 000 e 20 000 euros por ano, apenas 25 % das PME com sistemas ERP integrados e a necessidade de integrar dados de faturação eletrónica e do formulário F24. O mesmo conteúdo sublinha o papel das plataformas com preços escaláveis e integrações nativas, também no contexto dos incentivos do PNRR.

Neste caso, é importante ser muito prático. Uma plataforma pode parecer excelente na versão de demonstração, mas acabar por não ser adequada se não se conectar bem às fontes de dados que realmente utiliza. Por isso, é útil verificar antecipadamente a quais fontes de dados um sistema é capaz de se conectar, especialmente se trabalhar com ferramentas diferentes nas áreas de administração, vendas e tesouraria.

4. Teste num âmbito limitado.

Não é necessário digitalizar toda a área financeira de uma só vez. É melhor começar com um caso de utilização claro, por exemplo, previsões a 30 ou 60 dias, num conjunto limitado de fluxos. Isto ajuda a validar a qualidade dos dados, a ajustar as regras e a perceber quais os alertas que são realmente úteis.

5. Transforme a implementação numa prática de gestão.

O projeto não termina quando o sistema entra em funcionamento. A parte mais importante vem depois, quando a previsão passa a fazer parte das rotinas de gestão. É necessário comparar a previsão com os dados reais, corrigir as exceções, ajustar os fatores determinantes e decidir quem utiliza quais insights.

Um fluxo de trabalho eficaz nas PME inclui normalmente os seguintes elementos:

A adoção da previsão de fluxo de caixa com IA nas PME tem mais sucesso quando a empresa a encara como uma disciplina operacional e não como uma simples aquisição de software. É uma diferença subtil, mas decisiva. As PME que obtêm valor não são aquelas que «instalam IA». São aquelas que interligam dados, processos e responsabilidades de uma forma suficientemente simples para que isso se mantenha ao longo do tempo.

Para uma PME italiana, os casos que realmente importam não são aqueles que servem para apresentações comerciais. São aqueles em que a previsão ajuda a decidir se se deve antecipar uma encomenda, contactar um cliente, adiar uma despesa ou recorrer a uma linha de crédito apenas quando for necessário.

Para as empresas italianas, o ponto de partida é muitas vezes menos teórico do que se pensa. Os dados já existem, mas estão dispersos entre sistemas de gestão, internet banking, ficheiros do contabilista, calendários de pagamentos de clientes e fornecedores e documentos de faturação eletrónica. O valor de um sistema preditivo torna-se evidente quando este consegue reunir esses fluxos e traduzi-los numa pergunta simples: de quanto dinheiro disporemos realmente daqui a 15, 30 ou 90 dias?

No retalho e no comércio eletrónico, a tensão é bem conhecida. Um excesso de stock imobiliza liquidez. Um stock insuficiente dá origem a rupturas de stock e a vendas perdidas. Uma previsão bem elaborada analisa os dados históricos de vendas, promoções, prazos de reabastecimento, devoluções e receitas previstas para mostrar o impacto financeiro das decisões comerciais, e não apenas o impacto nas receitas.

Para uma pequena cadeia ou um comerciante online italiano, há também um detalhe muito concreto a ter em conta: a sazonalidade local. As promoções, as campanhas de novembro, os picos antes das festas e os prazos de entrega dos fornecedores afetam o fluxo de caixa de forma irregular. Um modelo atualizado com frequência ajuda a perceber se uma campanha agressiva irá realmente aumentar a margem disponível ou se irá absorver liquidez precisamente no mês errado.

Nas empresas de serviços, o problema assume outras formas. O stock tem pouco ou nenhum peso. O que conta são os atrasos nos pagamentos, os adiantamentos sobre os custos do projeto, o comportamento diferente dos clientes públicos e privados, e os contratos que parecem lucrativos mas geram receitas lentas.

Neste caso, a previsão serve para analisar os padrões de comportamento dos clientes, e não apenas os números de faturação.

Uma agência criativa, uma empresa de software ou um escritório técnico podem utilizar a IA para estimar com maior precisão quando uma fatura será recebida, com base no histórico por cliente, na data de vencimento, no montante e na época do ano. Para muitas PME italianas, isto tem um impacto direto no planeamento dos salários, do IVA e das contribuições. E ajuda também nas negociações com o banco, pois proporciona uma previsão menos aproximada e mais verificável.

No setor industrial italiano, sobretudo nas empresas integradas em cadeias de produção extensas, o ponto crítico é o capital circulante. Matérias-primas, produtos semiacabados, prazos de produção, estrangulamentos logísticos, adiantamentos a fornecedores e recebimentos diferidos sobrepõem-se. Uma folha de cálculo reflete frequentemente a situação mensal. Por outro lado, tem dificuldade em acompanhar os atrasos que se acumulam semana após semana.

A aplicação mais prática da IA, nestes casos, é a antecipação de tensões. Se uma encomenda importante sair com atraso, se um fornecedor alterar as condições, se um cliente de longa data prolongar os prazos de pagamento, o sistema pode estimar o impacto na tesouraria antes do fecho mensal. Para um empresário, a diferença é prática: renegociar atempadamente, reajustar as compras ou recorrer a financiamento de curto prazo de forma menos onerosa.

Este tipo de controlo torna-se ainda mais relevante quando a empresa está a investir na digitalização ou em maquinaria, talvez até com incentivos do PNRR ou da Transição 5.0. Nesses casos, não basta saber se o investimento é sustentável em teoria. É necessário compreender se o perfil dos desembolsos se coaduna com os prazos reais de cobrança e com os reembolsos esperados.

Para uma startup ou para uma PME em expansão, a questão muda novamente. O tema central é a autonomia financeira, mas também a qualidade dessa autonomia. Qual é o impacto financeiro de uma nova contratação? O que acontece se a estratégia de entrada no mercado custar mais do que o previsto? Que margem financeira resta se uma ronda de financiamento for adiada ou se um cliente empresarial atrasar o pagamento em sessenta dias?

Neste caso, a previsão não serve apenas para uso interno. É útil também externamente. Investidores, consultores e instituições de crédito tendem a confiar mais quando o plano financeiro apresenta hipóteses claras, atualizações regulares e desvios bem explicados.

Em Itália, isto aplica-se também a muitas empresas tradicionais que estão a lançar uma nova linha digital ou um canal de exportação. O crescimento gera necessidades antes de gerar receitas. Antecipar essas necessidades evita decisões precipitadas.

Na prática, o que faz a diferença é a integração com os processos já existentes. Se o sistema não interagir com os fluxos de faturação eletrónica, com a contabilidade e com os dados bancários, a previsão fica incompleta. Se, pelo contrário, conseguir incorporar estes elementos de forma organizada, torna-se uma ferramenta de gestão diária, e não apenas uma tarefa de fim de mês.

Para ver como problemas semelhantes são abordados em diferentes contextos operacionais, pode ser útil consultar também esta compilação de estudos de caso sobre análise de dados e previsão para empresas.

O maior erro seria apresentar a previsão com IA como um atalho sem obstáculos. Não é assim. Funciona bem quando os limites são reconhecidos atempadamente, e não ignorados.

O primeiro risco é simples: se os dados de entrada estiverem incompletos ou incoerentes, a previsão também fica prejudicada. O clássico princípio «garbage in, garbage out» continua a aplicar-se. Faturas não reconciliadas, movimentos bancários não classificados, clientes duplicados ou processos contabilísticos pouco rigorosos reduzem o valor do modelo.

O segundo risco é de natureza cultural. Alguns gestores esperam que o sistema «saiba tudo» desde o início. Outros, pelo contrário, desconfiam dele porque o veem como uma caixa preta. Ambas as posições criam problemas. Um bom modelo deve ser observado, comparado com a realidade e aperfeiçoado ao longo do tempo.

A terceira questão diz respeito ao custo total. Não é apenas a assinatura que conta. Contam também a integração, o tempo interno, o eventual apoio externo e a gestão dos dados.

No entanto, existem medidas muito práticas para combater isso:

A confiança nos sistemas de previsão aumenta quando as pessoas percebem como a previsão se relaciona com as decisões reais da empresa.

É importante, no entanto, ter alguma cautela. Este artigo tem fins meramente informativos e não constitui aconselhamento financeiro, fiscal ou jurídico. Cada PME tem uma estrutura de custos, um perfil de risco e obrigações diferentes. Antes de adotar um novo sistema, é aconselhável comparar os objetivos operacionais, os processos internos e os requisitos de conformidade.

A questão central é esta: a IA não torna a sua empresa imune à incerteza. No entanto, torna a incerteza mais compreensível. E, para uma PME, essa diferença é muito importante.

Quando a previsão é feita manualmente, a gestão passa o tempo a correr atrás de números. Quando o processo se torna mais automatizado e preditivo, esse tempo pode ser dedicado a prioridades mais importantes: proteger a liquidez, avaliar um investimento, antecipar um risco relacionado com um cliente, planear o crescimento com menos imprecisões.

A previsão de fluxo de caixa com IA para PME faz sentido sobretudo neste contexto. Não como uma moda tecnológica, mas como uma infraestrutura de tomada de decisões mais adequada para empresas que precisam de agir rapidamente com recursos limitados.

Se, atualmente, a sua empresa ainda navega principalmente à vista, a mudança não consiste em adquirir mais tecnologia. Consiste em construir uma visão mais fiável do próximo mês e, depois, do trimestre seguinte.

Sim, desde que existam dados de base suficientemente organizados. Nas empresas mais pequenas, a automatização reveste-se frequentemente de ainda maior importância, uma vez que a mesma pessoa se ocupa da administração, das cobranças, dos fornecedores e do planeamento. Se os fluxos forem irregulares, mesmo uma previsão simples, mas atualizada, pode facilitar muitas decisões.

Quanto mais dados consistentes tiver, melhor o sistema consegue identificar padrões e sazonalidades. Na prática, porém, o importante não é ter arquivos perfeitos, mas sim dados suficientemente limpos para permitir um primeiro modelo útil. Depois, a qualidade da previsão melhora à medida que o sistema acumula novos sinais e compara a previsão com os dados reais.

A segurança deve ser avaliada com cuidado, tal como acontece com qualquer plataforma que trate dados sensíveis. É aconselhável verificar as políticas do RGPD, os métodos de acesso, a gestão de permissões, a encriptação e a estrutura das integrações. Em geral, a pergunta certa não é «a IA é segura?». É «este fornecedor trata os dados de acordo com normas adequadas ao nosso nível de risco e às nossas obrigações?».

Não. Um sistema de previsão gera sinais, cenários e automatização. As decisões continuam a ser tomadas por pessoas. Nas melhores PME, a IA liberta tempo das tarefas repetitivas e permite que os responsáveis financeiros se concentrem mais nas prioridades, nas exceções e nas ações corretivas.

Normalmente, a partir de um caso simples, mas concreto: integrar fontes essenciais, analisar os fluxos de forma mais centralizada e elaborar uma previsão de curto prazo. No contexto italiano, faz sentido dar prioridade à compatibilidade com a faturação eletrónica, à facilidade de utilização e à viabilidade económica do projeto.

Se quiser passar das folhas de cálculo para uma gestão financeira mais clara e previsível, pode ver como funciona ELECTE, uma plataforma de análise de dados baseada em IA para PME. É uma forma prática de explorar previsões, insights automáticos e análises de dados sem adicionar complexidade desnecessária à sua equipa.

.svg)

.svg)

.svg)