A análise de balanços com índices é o processo que transforma os dados brutos do seu balanço – como os do balanço patrimonial e da demonstração de resultados – em indicadores simples e de fácil compreensão. Na prática, é a arte de fazer os números falarem por si, para compreender num piscar de olhos a saúde da sua empresa: a sua liquidez, solidez, rentabilidade e eficiência.

Neste guia, iremos acompanhá-lo passo a passo. O objetivo é transformar a complexidade dos cálculos em insights práticos e imediatamente aplicáveis. Irá compreender como interpretar os principais indicadores patrimoniais, financeiros e económicos, para deixar de se sentir intimidado pelos números e começar a utilizá-los em seu benefício, tomando decisões mais rápidas e inteligentes.

Todo empresário de uma PME encontra-se constantemente numa encruzilhada: confiar no instinto ou basear-se nos dados? Com demasiada frequência, o balanço é visto como uma obrigação fiscal enfadonha, um monte de números a entregar ao contabilista para depois ser arquivado até ao ano seguinte.

E se esses números pudessem contar a história da sua empresa, revelando os seus pontos fortes e, mais importante ainda, antecipando os problemas antes que se tornem emergências?

É aqui que entra em jogoa análise de balanços com rácios, uma metodologia que transforma dados contabilísticos frios e estáticos numa verdadeira bússola estratégica para navegar no mercado.

A ideia de que a análise financeira é um domínio exclusivo de analistas experientes ou de multinacionais é um mito ultrapassado. Hoje em dia, graças a plataformas acessíveis, estes indicadores são uma ferramenta essencial para qualquer gestor ou empresário que pretenda tomar decisões baseadas em factos, e não em intuições.

Pensar no orçamento apenas em termos de impostos é como ter um mapa do tesouro e usá-lo para apoiar a chávena de café. Nesses documentos escondem-se as respostas que procuras para o crescimento do teu negócio.

O objetivo da análise de rácios não é apenas «interpretar» o passado, mas utilizar esse conhecimento para construir um futuro mais sólido e rentável. É a ponte que liga a contabilidade à estratégia.

Graças a este processo, poderá finalmente obter respostas claras a perguntas fundamentais para o seu negócio:

Muitas vezes, o primeiro passo consiste simplesmente em ter os dados num formato que possa ser trabalhado; nesse sentido, poderá ser-lhe útil o nosso artigo sobre como converter ficheiros PDF em folhas de cálculo do Excel.

Pense na sua empresa como um navio que navega no mar do mercado. Para navegar em segurança, precisa de duas coisas fundamentais: combustível suficiente para a viagem a curto prazo (a liquidez) e um casco sólido para resistir a tempestades imprevistas (a solidez).

A liquidez é a capacidade da sua empresa de fazer face aos compromissos financeiros imediatos, como o pagamento de salários, fornecedores e impostos. A solidez, por sua vez, diz respeito ao equilíbrio a longo prazo entre os seus recursos e as suas dívidas, determinando a robustez estrutural da empresa face a choques económicos.

Estes não são conceitos abstratos. Podem ser medidos com precisão atravésda análise de balanços com rácios, transformando os números numa bússola estratégica. Vamos ver juntos os indicadores-chave para avaliar a saúde financeira da sua PME.

Os índices de liquidez respondem a uma pergunta muito concreta: «Se hoje tivesse de saldar todas as minhas dívidas de curto prazo, teria recursos suficientes que pudessem ser facilmente convertidos em dinheiro para o fazer?». São o primeiro e fundamental sinal de alerta para prevenir crises de tesouraria.

Os dois indicadores mais utilizados são o rácio de liquidez corrente e o rácio de liquidez imediata.

Este índice compara os ativos correntes (dinheiro em caixa, contas a receber de clientes, existências) com os passivos correntes (contas a pagar a fornecedores, dívidas fiscais de curto prazo, prestações de empréstimos a vencer).

A sua fórmula é direta:Rácio de liquidez corrente = Ativos correntes / Passivos correntes

Um valor superior a 1,5 é, geralmente, um bom sinal. Significa que, por cada euro de dívida de curto prazo, dispõe de, pelo menos, 1,5 euros em ativos facilmente realizáveis para a cobrir. Se descer abaixo de 1, o alarme é grave.

O rácio de liquidez imediata é a versão mais conservadora do rácio de liquidez corrente. O seu raciocínio é simples: as existências em armazém podem não ser tão fáceis de vender rapidamente sem ter de as vender a preço reduzido. Por isso, exclui-as do cálculo.

A fórmula passa a ser:Rácio rápido = (Ativos correntes - Excedentes) / Passivos correntes

Este índice indica se é possível saldar as dívidas de curto prazo utilizando apenas os recursos mais líquidos. Um valor superior a 1 é considerado ideal, pois significa que é possível cobrir todos os compromissos imediatos sem ter de recorrer ao stock.

Exemplo prático: Uma empresa tem 200 000 € de ativos correntes (dos quais 80 000 € correspondem a existências) e 120 000 € de passivos correntes.

- Rácio de liquidez corrente: 200 000 / 120 000 = 1,67 (Situação positiva)

- Rácio de liquidez imediata: (200 000 - 80 000) / 120 000 = 1,0 (Situação equilibrada, mas a acompanhar)

Se a liquidez é o combustível, a solidez patrimonial é a estrutura do navio. Estes índices medem em que medida a sua empresa depende de capitais externos em relação aos seus próprios recursos. Uma dependência excessiva do endividamento torna-a mais vulnerável face a um aumento das taxas de juro ou a uma restrição do crédito.

Este é o principal indicador de solidez. Relaciona o total das dívidas (Passivo) com o capital próprio da empresa (Património Líquido).

A fórmula é:Alavancagem = Passivo total / Património líquido

O resultado indica-te quantos euros de dívida acumulaste por cada euro de capital investido pelos sócios.

Uma análise recente revelou que as sociedades de capitais italianas reforçaram a sua estrutura. De acordo com os dados, o índice de capitalização melhorou, passando de 43,9% em 2022 para 45,4% em 2023, o que demonstra uma crescente capacidade de autofinanciamento. Pode aprofundar estes dados no Observatório das Demonstrações Financeiras das Empresas Italianas.

Para teres sempre à mão as fórmulas e os significados, aqui está um quadro resumido que te pode ser útil.

Uma tabela resumida para calcular e interpretar rapidamente os principais índices de liquidez e solidez patrimonial, com os seus valores de referência ideais.

Lembre-se sempre de que estes rácios, por mais fundamentais que sejam, nunca devem ser interpretados isoladamente. A sua verdadeira força revela-se quando os analisa ao longo do tempo e os compara com a média do seu setor de referência. Só assima análise de balanços com rácios passa de um simples exercício numérico para uma poderosa ferramenta de orientação estratégica.

Uma empresa pode ser sólida e ter liquidez, mas se não gerar lucros é como um motor potente parado num semáforo: não vai a lado nenhum. Os índices de rentabilidade são o painel de instrumentos que mede a eficiência desse motor, respondendo à pergunta mais importante de todas: o capital que investiu está a gerar valor real?

Enquanto os índices de liquidez e solidez garantem que a sua empresa se mantenha de pé, os índices de rentabilidade verificam se ela também é capaz de crescer.A análise de balanços com índices de rentabilidade permite-lhe compreender não só se está a ter lucros, mas sobretudo como e onde pode lucrar mais.

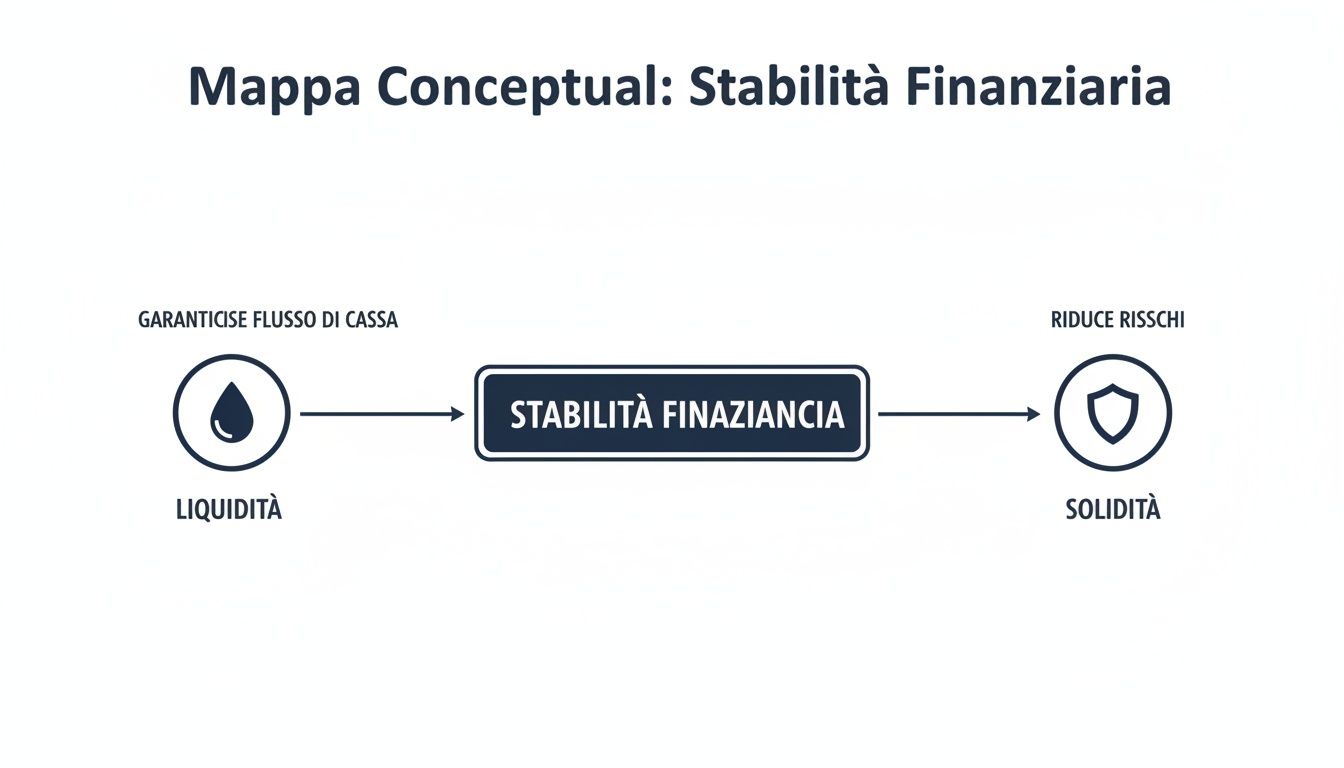

O mapa abaixo ilustra bem o conceito: a liquidez e a solidez, de que já falámos, constituem os alicerces. Só sobre bases sólidas é possível construir uma rentabilidade duradoura.

Esta imagem lembra-nos que só uma empresa financeiramente estável, com boa liquidez e uma estrutura patrimonial sólida, pode realmente aspirar a uma rentabilidade sustentável.

O Return on Equity (ROE) é talvez o indicador mais observado pelos sócios e investidores. A sua função é clara e direta: medir o rendimento de cada euro de capital próprio investido na empresa.

A fórmula é simples:ROE = Lucro líquido / Património líquido

Um ROE elevado é um sinal claro: a empresa está a gerar riqueza para quem investiu. Por exemplo, um ROE de 15 % significa que, por cada 100 euros investidos pelos sócios, a sua empresa gerou 15 euros de lucro líquido.

Mas atenção. Um ROE muito elevado pode, por vezes, esconder um truque: um elevado nível de endividamento (a famosa «alavancagem financeira»). Se a empresa recorrer a muito endividamento para se financiar, o capital próprio diminui e o ROE é «inflacionado» artificialmente. É por isso que deve ser sempre analisado em conjunto com os outros índices.

O Retorno sobre o Investimento (ROI) desloca o foco da rentabilidade para os sócios para a eficiência da gestão no seu conjunto. Na prática, indica-nos a capacidade da sua empresa para gerar lucro a partir do capital total investido, seja este proveniente dos sócios ou dos bancos.

Calcula-se da seguinte forma:ROI = Resultado Operacional (EBIT) / Capital Total Investido

O ROI revela-lhe até que ponto está a utilizar bem os seus recursos (maquinaria, instalações, matérias-primas) para gerar receitas, independentemente do custo de aquisição dos mesmos. É o verdadeiro indicador do desempenho do seu negócio principal.

Exemplo prático: uma empresa com um ROI de 10% e um custo de financiamento de 4% está a criar valor. É simples: ganha mais do que o que lhe custa financiar-se. Se o ROI baixasse para 3%, a situação inverter-se-ia: a empresa estaria a destruir valor. Para saber mais, pode consultar o nosso guia prático sobre o capital investido líquido.

Um ROI sólido e estável ao longo do tempo é um dos sinais mais evidentes de uma gestão empresarial eficiente e bem estruturada.

Por fim, o Retorno sobre as Vendas (ROS) aprofunda ainda mais a análise. Centra-se na capacidade da empresa de transformar o volume de negócios em lucro. Este índice mede a percentagem de resultado operacional que resta por cada euro de vendas.

Eis a fórmula:ROS = Resultado Operacional (EBIT) / Receitas de Vendas

Uma margem operacional (ROS) de 12% significa que, por cada 100 euros de produtos ou serviços vendidos, a sua empresa fica com 12 euros de margem operacional, após ter pago todos os custos de produção e gestão.

É um indicador fundamental para perceber se é competitivo no mercado e se as suas políticas de preços estão a funcionar. Uma margem bruta em queda, por exemplo, pode ser um sinal de que as margens estão a ser pressionadas pela concorrência ou de que os custos estão a ficar fora de controlo.

No fundo, a análise de balanço serve para isso: descobrir a verdadeira eficiência da empresa. Mas a análise por si só não basta; o objetivo é sempre melhorar, por exemplo, aprendendo a maximizar os lucros na gestão de um estabelecimento hoteleiro.

A verdadeira forçada análise de balanços com rácios revela-se quando estes três indicadores – ROE, ROI e ROS – são interpretados em conjunto, como se contassem uma história.

A utilização combinada destes três indicadores oferece-lhe uma visão tridimensional do desempenho da empresa. Transforme simples números num mapa detalhado para orientar as suas decisões estratégicas rumo a um crescimento rentável e sustentável.

Se a rentabilidade é o motor da sua empresa, o fluxo de caixa é o combustível que o mantém a funcionar todos os dias. Não é raro ver empresas que, em teoria, são rentáveis, falirem devido a crises de liquidez. É por isso quea análise de balanços com índices de rotação é fundamental: ela muda o foco de «quanto está a ganhar» para «com que rapidez está a receber».

Esta família de índices não mede o lucro, mas sim a eficiência com que gere as operações diárias. Por outras palavras, indicam-lhe a rapidez com que transforma os seus recursos – como o stock em armazém ou os créditos a receber dos clientes – em dinheiro vivo. Um velho ditado da área financeira diz: «o lucro é uma opinião, o dinheiro é um facto». Estes indicadores são as ferramentas para transformar este ditado numa estratégia concreta.

Para muitas PME, o armazém representa um dos investimentos mais avultados. E as existências paradas são, na prática, dinheiro imobilizado que não está a render. O índice de rotação de stock mede exatamente isso: quantas vezes, num ano, consegue vender e repor completamente tudo o que tem nas prateleiras.

A fórmula é simples:Índice de rotação de estoque = Custo das vendas / Estoque médio

Um valor elevado é um excelente sinal: os teus produtos estão a sair, as vendas estão a correr bem. Um valor baixo, por outro lado, é um sinal de alerta. Pode significar que tens stock obsoleto, uma política de compras pouco eficaz ou, pior ainda, produtos que o mercado já não quer.

Este índice obriga-o a colocar-se questões cruciais: Estarei a imobilizar demasiada liquidez em stock? Que produtos estão a atrasar o meu fluxo de caixa? A minha política de compras está alinhada com a procura real dos clientes?

Para teres um dado ainda mais concreto, podes calcular o seu equivalente: o dias médios de permanência.Dias de permanência em stock = 365 / Índice de rotação de stock

Este número indica, em média, durante quantos dias um artigo permanece no armazém antes de ser vendido. O objetivo? Reduzir esse tempo ao mínimo, obviamente sem correr o risco de ficar sem mercadoria para os clientes.

Existem dois fatores extremamente poderosos, e muitas vezes subestimados, para gerir o fluxo de caixa: os créditos a receber dos clientes e as dívidas a pagar aos fornecedores. Agir antecipadamente nestas duas frentes pode libertar recursos vitais, sem ter de recorrer ao banco.

O DSO é o indicador que mede quanto tempo, em média, decorre entre o momento em que emite uma fatura e o momento em que o dinheiro é efetivamente creditado na conta. Escusado será dizer que um DSO baixo é sinal de excelente saúde financeira.

DSO = (Contas a receber / Receitas de vendas) * 365

Cada dia que consigas reduzir o prazo de cobrança traduz-se em liquidez imediata para a empresa. Se o teu DSO for de 60 dias, isso significa que estás a financiar os teus clientes durante dois meses. Reduzi-lo para 50 dias pode fazer uma enorme diferença na tua conta bancária.

À semelhança do DSO, o DPO mede o tempo médio que a sua empresa demora a saldar as dívidas aos seus fornecedores.

DPO = (Dívidas comerciais / Custo das vendas) * 365

Aqui, a situação inverte-se. Um prazo de pagamento mais alargado, sempre no respeito pelos acordos e pela boa relação com os parceiros, permite-lhe manter a liquidez na caixa durante mais tempo, utilizando-a para financiar as operações.

Vamos juntar as peças. Ao combinar estes três indicadores, obtemos o Ciclo de Conversão de Caixa (CCC - Cash Conversion Cycle). Este valor, expresso em dias, indica quanto tempo a sua empresa demora a transformar o investimento em existências e outros recursos em liquidez efetiva.

A fórmula é uma síntese do percurso do dinheiro:CCC = Dias de permanência em stock (armazém) + Dias de cobrança (DSO) - Dias de pagamento (DPO)

Vamos dar um exemplo prático:

O seu ciclo de caixa será: CCC = 45 + 60 - 30 = 75 dias.

O que é que isso significa? Significa que, durante 75 dias, a sua empresa tem de se autofinanciar. Ou seja, tem de cobrir todas as despesas operacionais (salários, rendas, contas) antes de receber o dinheiro das vendas. Encurtar este ciclo, mesmo que seja apenas por alguns dias, tem um impacto direto e incrivelmente positivo na liquidez de que dispõe.

A análise de balanço com índices de rotação não é um mero exercício contabilístico. É o verdadeiro centro de comando para otimizar o capital circulante e garantir que a eficiência operacional se traduza num crescimento saudável, sólido e financeiramente sustentável.

Calcular os rácios da sua empresa é um excelente primeiro passo. Mas é um pouco como saber a que velocidade está a correr sem saber se está a participar numa corrida de velocidade ou numa maratona. Um número por si só, por mais preciso que seja, não tem contexto.A análise de balanços com rácios só se torna verdadeiramente eficaz quando começamos a fazer comparações, colocando esse número em confronto com dois elementos-chave: o seu passado e os seus concorrentes.

É precisamente da comparação que surge o verdadeiro valor. Vamos ver juntos duas técnicas fundamentais para transformar um simples dado numa intuição estratégica: a análise histórica e a análise comparativa do setor. Estas duas abordagens permitir-lhe-ão compreender não só «onde se encontra», mas também «como chegou até aí» e «onde se situa em relação aos outros».

A primeira, e talvez mais importante, forma de comparação é aquela consigo mesmo. A análise histórica consiste simplesmente em comparar os indicadores financeiros atuais com os dos anos anteriores. Um exercício que parece banal, mas que, na realidade, é capaz de revelar tendências, dinâmicas e sinais de alerta que uma análise de um único ano ocultaria por completo.

Um ROI que desce de 12% para 9% em três anos não é apenas uma queda, é um sinal de alerta que indica um provável problema estrutural de eficiência. Por outro lado, um rácio de liquidez corrente que melhora constantemente indica uma gestão da liquidez cada vez mais cuidadosa e sólida.

Esta análise ajuda-o a responder a perguntas cruciais para a sua estratégia:

Comparar os dados ao longo do tempo transforma a imagem estática de um único balanço num vídeo dinâmico do desempenho da sua empresa. Ajuda-o a compreender a direção que está a tomar e a corrigir o rumo antes que seja tarde demais.

Se a análise histórica te diz como estás a sair-te em relação ao teu passado, a análise comparativa diz-te como estás a sair-te em relação ao resto do mundo. Na prática, trata-se de comparar os teus indicadores com as médias do teu setor de referência.

É mais ou menos rentável do que os seus concorrentes diretos? Os seus prazos de cobrança estão em linha com os padrões do mercado? Sem essas comparações, corre o risco de se congratular com um ROE de 5% quando a média do setor é de 15%, ou de se preocupar com um estoque que gira 4 vezes por ano quando, para os seus concorrentes, o normal é 3.

Felizmente, encontrar esses dados já não é uma tarefa impossível. Fontes fidedignas, como as Câmaras de Comércio, as associações setoriais e as plataformas especializadas em análise financeira, fornecem dados agregados por setor (código ATECO) que pode utilizar como ponto de referência.

A utilização de benchmarks permite-lhe:

Ao combinar a análise histórica com a análise comparativa,a análise de índices financeiros deixa de ser um exercício contabilístico árido. Torna-se uma poderosa ferramenta de inteligência competitiva, capaz de transformar simples números numa clara vantagem estratégica para a sua PME.

Qualquer pessoa que já tenha passado horas numa folha de cálculo a analisar balanços conhece bem a rotina: um processo lento, repetitivo e cheio de armadilhas. Basta um dado mal introduzido ou uma fórmula que não se atualiza para anular horas de trabalho. Tempo precioso que poderia ter dedicado à estratégia, em vez de preencher células.

Felizmente, hoje em dia existe uma forma mais inteligente e rápida.

As plataformas de análise de dados baseadas em IA, como ELECTE, estão a revolucionara análise de balanços com índices nas PME. Esqueça o trabalho manual. Estes sistemas ligam-se diretamente às suas fontes de dados, como o sistema de gestão ou os ficheiros contabilísticos, e calculam dezenas de índices em tempo real.

O verdadeiro salto qualitativo não reside apenas na rapidez, mas na clareza. Em vez de te perderes num labirinto de números e fórmulas, tens à tua frente painéis interativos que te mostram o estado de saúde da tua empresa num piscar de olhos.

Na prática, estas plataformas permitem-lhe:

Isto transforma a análise de balanços de uma tarefa periódica e exaustiva num processo de acompanhamento contínuo, quase um copiloto estratégico para a sua empresa.

O objetivo não é fazer o trabalho de introdução de dados mais rapidamente. É libertar o seu tempo para se concentrar no que realmente importa: interpretar os insights para tomar melhores decisões, mais rapidamente.

Mas a verdadeira viragem ocorre quando deixamos de olhar apenas para o passado. As plataformas mais avançadas utilizam a inteligência artificial não só para analisar a situação atual, mas também para antecipar o que poderá acontecer amanhã.

Um sistema de IA pode analisar os dados históricos do seu fluxo de caixa e os hábitos de pagamento dos clientes. O resultado? Uma previsão precisa de eventuais problemas de liquidez nos próximos meses. Dispor desta informação permite-lhe agir antecipadamente, em vez de reagir quando o problema já se agravou.

A automatização, portanto, não é apenas uma questão de eficiência. Trata-se de um verdadeiro reforço estratégico. Coloca à disposição das PME ferramentas de análise que, até ontem, eram um luxo reservado apenas às grandes empresas.

Se quiseres compreender melhor como funcionam estes sistemas e como podem impulsionar o teu crescimento, podes ler o nosso artigo detalhado sobre software de Business Intelligence.

Vimos como a análise de balanços com rácios pode transformar os seus dados contabilísticos numa bússola estratégica. Aqui estão 4 passos essenciais para começar já a utilizar estas informações para fazer crescer a sua empresa.

A análise de balanços com rácios não é um exercício teórico, mas sim a ferramenta mais poderosa de que dispõe para tomar decisões informadas e conduzir a sua PME rumo a um futuro de sucesso. Passar dos números brutos para insights claros permite-lhe antecipar problemas, aproveitar oportunidades e otimizar os seus recursos com precisão.

Hoje em dia, graças a plataformas baseadas em IA como ELECTE, já não é preciso ser um especialista em finanças para usufruir destas vantagens. Pode automatizar os cálculos, visualizar os seus KPIs em painéis intuitivos e libertar tempo precioso para se concentrar na estratégia. É hora de deixar de encarar o balanço como uma obrigação e começar a vê-lo como o seu melhor aliado para o crescimento.

Está pronto para transformar números em decisões estratégicas, sem a complexidade das folhas de cálculo? Descubra como ELECTE ajudá-lo a crescer e comece a tomar decisões mais inteligentes ainda hoje.

.svg)

.svg)

.svg)