Esta é uma situação comum em muitas PME. A equipa administrativa corre atrás de reconciliações de última hora, o órgão de administração aguarda os documentos definitivos, o auditor solicita esclarecimentos sobre algumas rubricas e, entretanto, a data da assembleia aproxima-se. Nesse momento,a aprovação das contas é vista como uma corrida contra o tempo.

Essa é uma interpretação simplista. A aprovação das contas não é apenas o ato final de um cumprimento de obrigações legais. É o momento em que uma empresa torna visível aos sócios, credores e outras partes interessadas a sua situação patrimonial, financeira e económica. Se o processo se atrasar ou for mal conduzido, o problema não se limita à secretaria da empresa. Afeta a governação, as relações bancárias, a distribuição de lucros e a capacidade de tomar decisões.

Por isso, vale a pena mudar de perspetiva. Não se deve partir da pergunta «quando é que termina?», mas sim de uma pergunta mais útil: «como é que organizo o processo para não chegar a uma situação de emergência?». As regras continuam a ser fundamentais, mas a verdadeira diferença operacional reside na preparação dos dados, na clareza das funções e na capacidade de prevenir os estrangulamentos antes que se transformem em atrasos.

A ansiedade surge frequentemente de um mal-entendido. Pensa-se quea aprovação do orçamento é um evento que se concentra em poucas semanas, quando, na realidade, é o resultado de um processo que deveria amadurecer ao longo de todo o ano.

Quando este processo está mal definido, os últimos dias transformam-se num caldeirão de problemas diversos. Dados contabilísticos incompletos, verificações documentais atrasadas, relatórios que saem com atraso, reuniões que se acumulam. O resultado é uma organização que funciona de forma reativa e desorganizada.

O direito societário italiano trata as demonstrações financeiras com esta seriedade há muito tempo. A evolução normativa, iniciada já com o Código de Comércio de 1882 e posteriormente estruturada no Código Civil de 1942, mostra uma linha clara: as demonstrações financeiras não servem apenas para encerrar as contas, mas para garantir clareza, veracidade e transparência na representação da empresa.

Para uma PME, isto traduz-se numa realidade concreta. A aprovação do balanço deve ser gerida como um processo de risco operacional. Quem a reduz a uma mera formalidade tende a perceber os problemas demasiado tarde. Quem a trata como um fluxo organizado obtém maior controlo, menos atritos internos e uma melhor qualidade na tomada de decisões.

A aprovação das contas é a deliberação através da qual os sócios analisam e aprovam as contas elaboradas pelos administradores. Do ponto de vista jurídico, trata-se de um passo obrigatório. Do ponto de vista da gestão, é um teste à qualidade da governação.

Historicamente, o tema não surgiu como um mero pormenor burocrático. A evolução normativa italiana tem início no Código de Comércio de 1882, sofre uma viragem no Código Civil de 1942, que introduz formalmente o balanço patrimonial, a demonstração de resultados e a nota explicativa, e alinha-se com as normas europeias através do Decreto Legislativo n.º 139/2015, que transpõe a Diretiva UE 34/2013. Este processo diz respeito a mais de 1 milhão de sociedades de capitais registadas em Itália, conforme ilustrado nas slides sobre a evolução histórica e normativa do balanço.

Este dado histórico leva a uma conclusão prática. O legislador transformou progressivamente o balanço de um simples documento contabilístico num instrumento de comunicação económico-financeira. Para uma PME, aprová-lo de forma adequada e dentro dos prazos significa conferir credibilidade à sua narrativa empresarial.

Muitos empresários concentram-se na assinatura final. Na realidade, a aprovação indica se a empresa é capaz de:

Um balanço aprovado de forma adequada não serve apenas para «estar em conformidade». Serve para reduzir dúvidas, pedidos de esclarecimento e atritos nas relações com quem avalia a solidez da empresa.

Há ainda um aspeto menos debatido. A aprovação do orçamento é um dos poucos momentos em que a direção da empresa é obrigada a comparar a narrativa interna da empresa com a sua representação oficial.

Se quiser rever a estrutura do documento antes de dar início ao processo da assembleia, pode ser útil consultar um guia sobre as contas anuais.

É por isso que o cumprimento se torna estratégico. Se surgirem atrasos, questões controversas ou documentação incompleta, o problema não é apenas técnico. Isso revela falhas nas estruturas de informação, na coordenação entre funções e na capacidade da empresa de concluir adequadamente o seu ciclo de decisão.

A legislação pode parecer dispersiva, mas, no que diz respeito à gestão quotidiana das sociedades de capitais, o ponto-chave é simples: existem prazos imperativos e uma sequência precisa de obrigações. Se se saltar uma fase, cria-se pressão nas fases seguintes.

De acordo com o artigo 2423.º do Código Civil, o prazo legal para a aprovação das contas anuais é um período pré-estabelecido a contar do encerramento do exercício. Para o exercício encerrado em 31/12/2025, a assembleia deve aprovar as contas até 30/04/2026. Em casos excecionais, a prorrogação para um prazo mais alargado adia o prazo para 29/06/2026. O registo na Conservatória do Registo Comercial deve ser efetuado num curto prazo após a aprovação, ou seja, até 30/05/2026, ou até 31/07/2026 em caso de prorrogação, conforme resume a Datalog Italia sobre a aprovação das contas anuais.

Estas datas não são uma mera formalidade administrativa. Elas definem o âmbito de segurança dentro do qual o processo deve decorrer.

Os artigos mais frequentemente invocados na prática são o artigo 2423.º do Código Civil, relativo à elaboração das contas anuais, e os artigos 2364.º e 2478.º-A do Código Civil, relativos à regulamentação das assembleias gerais das S.p.A. e das S.r.l. Daí decorre uma cadeia de responsabilidades concretas.

| Ator | Função principal | Implicações operacionais |

|---|---|---|

| Administradores | Elaboram o projeto de orçamento | Devem dar início ao processo em tempo útil e coordenar os fluxos de informação |

| Órgão de controlo | Vigia, se for o caso, o cumprimento das regras e a adequação das estruturas | Exige a apresentação de documentação completa e atempada |

| Auditor legal | Apresenta o seu relatório, caso seja nomeado | Precisa de tempos técnicos reais, não comprimidos |

| Assembleia de sócios | Aprova o orçamento | Decida com base em documentação acessível e correta |

| Registo Comercial | Recebe o pagamento final | Põe em vigor a última etapa do processo |

A divisão temporal existe por uma razão específica. Serve para garantir:

Se o calendário interno da empresa coincidir com o calendário legal apenas nas últimas semanas, o risco não decorre da norma. Decorre do facto de a empresa ter começado demasiado tarde.

A prorrogação para 180 dias não deve ser interpretada como uma simples extensão automática. Trata-se de uma derrogação que deve ser utilizada quando se verificam as condições previstas, tal como nos casos excecionais referidos na legislação civil.

Do ponto de vista operacional, a prorrogação pode dar algum alívio. Mas se for utilizada para compensar a desorganização, não resolve o problema. Apenas o adia. Uma PME bem estruturada aproveita o prazo mais alargado para gerir complexidades reais, e não para adiar atividades que poderia ter iniciado antes.

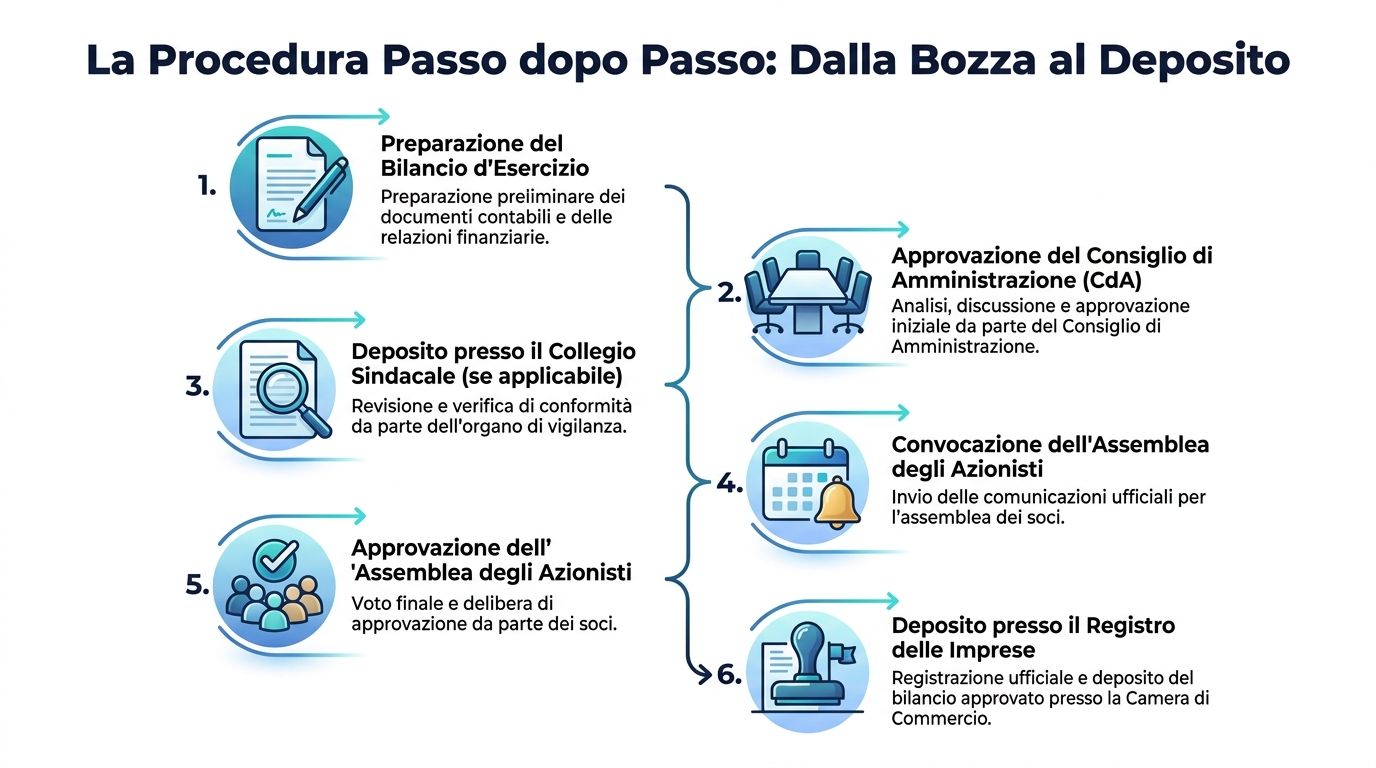

O erro mais comum é tratara aprovação do balanço como se dependesse apenas do departamento administrativo. Não é assim. O processo funciona quando cada órgão social intervém no momento certo, com um âmbito de competências bem definido.

O órgão de administração tem a responsabilidade principal. Elabora o projeto de balanço e supervisiona a sua estrutura global. Não se limita a recolher números. Deve verificar se as rubricas refletem uma representação correta da empresa.

Este ponto tem implicações muito práticas. Se os administradores e o departamento financeiro só se reúnem na véspera da versão final, o processo já começa enfraquecido. As avaliações mais delicadas exigem um debate antecipado, e não uma validação apressada.

Quando existe, o órgão de fiscalização zela pelo cumprimento das normas administrativas e pela correção do processo. O revisor oficial de contas, se nomeado, emite o seu parecer profissional sobre as demonstrações financeiras.

Muitas PME ficam paralisadas nesta fase por uma razão simples. Entregam documentos ainda instáveis, obrigando os serviços de controlo e revisão a trabalhar com versões que estão em constante mudança. Isto prolonga os prazos e multiplica os pedidos de esclarecimento.

A assembleia de sócios é a instância deliberativa final. Tem por função aprovar as contas com base na documentação disponibilizada pela sociedade.

A assembleia, no entanto, não é um local onde se resolvem problemas de preparação. Se os sócios receberem documentos confusos ou atrasados, a reunião pode transformar-se num momento de tensão, em vez de uma aprovação informada.

A interpretação mais útil é a de natureza organizacional. O processo assemelha-se a uma cadeia de abastecimento:

Quando um órgão recebe o seu pacote de informações com atraso, não é apenas a sua atividade que fica a sofrer. Isso atrasa todo o fluxo subsequente.

A verdadeira eficiência não depende, portanto, de um único indivíduo «competente». Depende da coordenação entre diferentes indivíduos, cada um com uma responsabilidade insubstituível.

O procedimento é mais rígido do que muitas PME imaginam. E é precisamente essa rigidez que o torna mais fácil de gerir, se for encarado como uma sequência ordenada e não como uma formalidade a tratar à última da hora.

As etapas são rígidas: 1) os administradores elaboram o projeto de balanço no prazo de cerca de um trimestre após o encerramento do exercício, por exemplo, até 30/03/2026; 2) o projeto é enviado aos auditores algumas semanas antes da assembleia; 3) o relatório dos auditores fica pronto com alguma antecedência; 4) tudo é depositado na sede com uma certa antecedência em relação à assembleia. No mesmo contexto, dados da Infocamere IT 2025 indicam que 92% das SRL aprovam no prazo de 120 dias, enquanto o MISE registou cerca de 8.500 recursos em 2024 por erros de avaliação, conforme relata a análise sobre o balanço de exercício, aprovação e impugnação.

A lição é clara. A maioria das empresas consegue cumprir os prazos normais. Os problemas mais dispendiosos não resultam, portanto, da falta de tempo em si, mas de erros de preparação e avaliação.

Os administradores elaboram o projeto de balanço e os anexos necessários. É nesta fase que se decide em grande parte a qualidade final.

Se a sua equipa ainda trabalha com relatórios financeiros não uniformizados, pode ser útil considerar também uma reclassificação do balanço, pois muitos problemas de interpretação e reconciliação decorrem precisamente de estruturas de informação pouco coerentes.

Aqui, o processo muda de natureza. Já não se trata apenas de produzir dados, mas de torná-los verificáveis. Qualquer incoerência, falta de documentação ou critério pouco claro atrasa o fluxo.

Esta disposição protege o direito à informação dos sócios. Não se trata de um pormenor formal. Se os documentos chegarem à sede quando o prazo já estiver curto, a sociedade perde a sua capacidade de deliberação.

A convocatória deve estar em conformidade com os prazos e as disposições estatutárias. A assembleia, por sua vez, deve deliberar com base em documentos completos e compreensíveis.

A fase final encerra o ciclo. É o momento em que a aprovação sai do âmbito interno da empresa e se consolida formalmente.

Muitos empresários concentram-se nas sanções, mas essa abordagem é enganadora. O problema mais grave é que um atraso no ciclo de aprovação transmite aos sócios, bancos e contrapartes a ideia de que a empresa não controla bem os seus dados.

Um erro de avaliação não tem apenas consequências jurídicas. Pode implicar semanas de trabalho de correção, discussões com profissionais externos, adiamentos da assembleia e um abrandamento geral do processo decisório.

O processo de aprovação do orçamento não deve ser visto como uma lista de obrigações. Deve ser visto como uma cadeia de fiabilidade. Cada elo fraco torna-se um risco para a reputação e um risco operacional.

As sanções existem, mas não são o cerne do problema. Concentrar-se apenas na multa leva a subestimar os danos que um atraso pode causar ao funcionamento da empresa.

O impacto financeiro dos atrasos vai além das sanções civis, que variam entre 137,33 € e 1 376 €, conforme evidenciado na análise aprofundada sobre as sanções em caso de não aprovação do orçamento. A não aprovação pode desencadear um regime de gestão provisória, limitando o acesso ao crédito e a distribuição de dividendos. Para as PME que dependem de financiamentos a curto prazo, esta suspensão pode provocar uma paralisia operacional com custos de oportunidade e penalizações bancárias superiores às sanções administrativas.

Antes da sanção, muitas vezes, ocorre um erro de gestão. Os mais insidiosos são três.

Uma empresa que não conclua com sucesso a aprovação das contas transmite um sinal de incerteza. Isso pode afetar:

A solução mais lógica não é «acelerar o ritmo» no final do exercício. Trata-se de reduzir antecipadamente as causas que geram o atraso: falta de transparência dos dados, controlos manuais fragmentados e ausência de uma visão única do estado de avanço.

Se a direção encarar a aprovação das contas como um processo de risco, as prioridades também mudam. Já não se questiona apenas se a documentação chegará a tempo. Questiona-se se a empresa é capaz de produzir, controlar e explicar os dados de forma contínua.

As PME mais sólidas não são aquelas que «resistem à reta final». São aquelas que evitam chegar a essa fase em condições de emergência.

A causa mais comum dos atrasos raramente é um único lapso. Na maioria das vezes, trata-se de uma falha na gestão da informação que se acumula ao longo dos meses. Relatórios desconexos, folhas de cálculo duplicadas, dados que variam consoante a fonte, verificações que dependem da memória das pessoas.

As causas recorrentes da não aprovação nas PME não são apenas de natureza organizacional, mas residem em lacunas de informação. As principais são: falta de visibilidade sobre os dados contabilísticos até ao último momento, ausência de listas de verificação automáticas para a conformidade e ciclos de revisão prolongados. As plataformas de análise podem prevenir estes problemas com painéis em tempo real e alertas automáticos, transformando a aprovação de um evento crítico num processo controlado, como observa a análise dedicada à não aprovação das contas e aos perfis de responsabilidade.

Esta observação é fundamental para quem dirige uma PME. O estrangulamento não é apenas de natureza regulamentar. É também de natureza informativa.

Uma abordagem baseada em dados não substitui os órgãos sociais, o auditor ou o contabilista. Permite-lhes trabalhar com dados mais claros e menos instáveis.

Na prática, uma plataforma de análise pode apoiar o processo com:

Quem estiver a considerar também ferramentas complementares de planeamento e monitorização pode aprofundar o tema do software de controlo de gestão, pois a gestão do orçamento melhora quando o controlo de gestão e o encerramento contabilístico não funcionam de forma isolada.

A principal vantagem não é apenas a poupança de tempo. É a redução da incerteza.

Com os dados organizados ao longo do ano, a direção pode estabelecer uma lista de verificação concreta:

Para as equipas que pretendem padronizar a produção de relatórios preparatórios, o criador de relatórios constitui um ponto de partida útil, uma vez que permite transformar conjuntos de dados heterogéneos em relatórios legíveis e repetíveis.

O efeito mais importante da automatização não é «fazer o balanço em vez das pessoas». É dar às pessoas tempo para refletirem sobre as exceções, em vez de terem de lidar sempre com os mesmos problemas recorrentes.

Uma boa lista de verificação não substitui a competência técnica. No entanto, evita que o processo dependa apenas da memória das pessoas ou da pressão da última semana.

Certifique-se de que cada destinatário recebe os documentos no momento certo. Os atrasos resultam frequentemente de um processo que «está quase pronto», mas que ainda não está realmente pronto a ser utilizado.

Relê o dossiê como se fosse um terceiro a lê-lo. Se um auditor, um sócio ou um banco fizesse uma pergunta sobre um ponto específico, a resposta já estaria disponível nos documentos existentes?

Esta última etapa não deve ser tratada como uma tarefa administrativa de menor importância. O depósito encerra o processo e exige a mesma rigor que as fases anteriores.

Se uma lista de verificação lhe parecer excessiva, isso é frequentemente um sinal de que o processo depende demasiado de hábitos informais.

Se a empresa estiver preparada, os documentos não só existem como são coerentes entre si, legíveis para quem os deve verificar e estão disponíveis com antecedência suficiente. Quando estas três condições não se verificam, a aprovação das contas continua a ser formalmente possível, mas torna-se operacionalmente frágil.

A aprovação das contas representa muito mais do que um simples prazo legal. Revela se a sua empresa é capaz de encerrar o seu ciclo administrativo com rigor, transparência e controlo.

As regras são claras. As funções estão definidas. Os riscos, porém, não se limitam às sanções. O verdadeiro custo dos atrasos reflete-se nas finanças operacionais, nas relações com as partes interessadas e no tempo que a gestão retira às decisões estratégicas para se dedicar a problemas que poderiam ser evitados.

Por isso, a questão relevante não é apenas «como cumprir a norma?». É «como criar um processo que me permita chegar preparado?». Quando a preparação dos dados se torna contínua, a aprovação das contas deixa de ser um período de emergência e passa a ser um indicador da maturidade da empresa.

Este conteúdo tem caráter informativo e não substitui o aconselhamento jurídico, societário ou fiscal aplicável ao caso concreto.

Se pretende ter mais controlo, clareza e rapidez na preparação dos dados que antecedem a aprovação das contas, descubra ELECTE, a plataforma de análise de dados baseada em IA concebida para ajudar as PME a transformar dados fragmentados em relatórios, insights e decisões mais sólidas.

.svg)

.svg)

.svg)