A maioria das equipas financeiras não sofre por falta de dados. Sofre porque os dados chegam tarde, estão dispersos e exigem demasiado trabalho manual para se tornarem úteis. O ponto de viragem é este: as empresas que adotam a IA nos processos financeiros reduzem o tempo de preparação dos relatórios em 50-70%, transformando os analistas de produtores de relatórios em revisores estratégicos e reduzindo os erros manuais, como destaca o relatório de 2025 do Citizens Bank sobre a IA nos processos financeiros.

Para muitas PME italianas, isto altera o próprio significado do reporting. O relatório já não é um documento que retrata o passado. Torna-se um sistema que detecta sinais fracos, organiza os números, explica as variações e ajuda a gestão a tomar decisões mais cedo.

O interesse em torno dos relatórios financeiros autónomos baseados em IA é global, mas, em Itália, o tema deve ser abordado de forma mais concreta. O que importa é a qualidade dos dados, a compatibilidade com sistemas de gestão frequentemente heterogéneos, o RGPD, a DORA e as diferenças económicas entre regiões. Quem se concentra apenas na promessa tecnológica corre o risco de subestimar o verdadeiro trabalho: construir um motor de decisão fiável.

Cada dia de atraso na apresentação de relatórios diminui o valor operacional da informação financeira. Para muitas PME italianas, o problema não é produzir números corretos, mas sim transformá-los em indicações úteis antes que as encomendas, as margens, as receitas ou as necessidades de tesouraria se alterem.

É aqui que reside a limitação dos relatórios manuais. A contabilidade pode ser precisa, mas o processo pode, mesmo assim, revelar-se pouco eficaz do ponto de vista da gestão. Se o encerramento mensal exigir extrações de dados de vários sistemas, reconciliações, verificações e comentários escritos à mão, a equipa financeira gasta tempo a elaborar o relatório em vez de se concentrar nos sinais que realmente importam.

Em Itália, esta limitação tem um impacto maior do que noutros mercados. Muitas PME operam com pilhas de aplicações fragmentadas, diferentes níveis de digitalização entre regiões e uma pressão regulamentar crescente em matéria de rastreabilidade, resiliência operacional e gestão de risco. Para quem trabalha com bancos, seguradoras ou cadeias de abastecimento regulamentadas, o quadro introduzido pela DORA também eleva a fasquia: não basta automatizar, é necessário poder demonstrar como os dados são recolhidos, validados e transformados em resultados utilizáveis pela gestão.

Os relatórios financeiros autónomos baseados em IA intervêm neste gargalo. Recolhem dados de diversas fontes, identificam variações significativas, geram uma explicação compreensível e aceleram a transição dos números para a ação. O valor, portanto, não reside apenas na poupança de tempo. Reside na redução do tempo entre o sinal, a interpretação e a decisão.

Um bom relatório não é aquele que apresenta mais números. É aquele que reduz o tempo entre o sinal e a decisão.

Para um executivo italiano, a questão relevante não é se a IA é capaz de gerar relatórios. Ela é capaz. A questão estratégica é outra: o sistema é fiável, rastreável, coerente com os processos existentes e adequado às limitações reais de uma PME italiana? Neste contexto, o tema deixa de ser uma moda passageira e passa a ser uma estratégia operacional.

Um relatório financeiro autónomo não é apenas um painel de controlo mais apelativo. É um sistema que recolhe dados brutos, os interpreta e apresenta um resultado compreensível para a empresa. Em suma, vai além da simples visualização e fornece uma explicação.

A diferença fica clara com uma comparação simples. Uma folha de cálculo tradicional assemelha-se a um carro com caixa manual: requer intervenção contínua, experiência e atenção constante. Um sistema de relatórios financeiros autónomos com IA assemelha-se mais a um carro com assistência avançada à condução: não elimina o papel do condutor, mas gere muitas tarefas repetitivas e sinaliza o que merece atenção.

Num contexto operacional, isto significa que o sistema pode:

A primeira funcionalidade éa agregação automática de dados. Um relatório autónomo não resulta apenas de uma única base de dados organizada. Resulta da união de fontes diferentes, muitas vezes incoerentes entre si. A tecnologia é importante porque reduz a dependência de extrações manuais e de múltiplas versões do mesmo ficheiro.

A segunda éa análise preditiva. Neste caso, a IA não se limita a dizer o que aconteceu. Ela procura correlações, identifica padrões recorrentes e apoia atividades como a previsão de liquidez, a avaliação de risco, a deteção de fraudes ou a análise de variações.

A terceira é a narrativa automática. Esta é a etapa que muitos gestores subestimam. Um dado isolado obriga o leitor a fazer uma interpretação. Uma narrativa bem construída, por outro lado, estabelece ligações entre causa, efeito e prioridades. É por isso que o relatório autónomo é útil também fora do departamento financeiro.

Regra prática: se a tua direção ainda tem de perguntar «então, o que é que isto significa?», o sistema não é verdadeiramente autónomo. Apenas automatizou os resultados, não a compreensão.

A verdadeira autonomia não significa a ausência de pessoas. Significa um novo papel para o ser humano. O analista deixa de ser o responsável final pela elaboração do documento e passa a ser o supervisor da qualidade, das exceções e do contexto.

Um sistema de relatórios autónomo só gera valor se a sua arquitetura suportar simultaneamente três pressões: qualidade dos dados, fiabilidade operacional e explicabilidade dos resultados. Para uma PME italiana, o problema raramente reside no modelo em si. Na maioria das vezes, trata-se da fragmentação entre sistemas ERP, folhas de cálculo Excel, software vertical, bancos, CRM e procedimentos locais que variam de sede para sede.

O primeiro nível da arquitetura é, portanto, a integração. O sistema deve recolher dados de fontes heterogéneas, garantir a rastreabilidade de cada entrada e gerir diferentes frequências de atualização. Esta etapa tem implicações operacionais muito concretas: se a tesouraria trabalha com extratos diários, o controlo de gestão com fechos mensais e as vendas com dados quase em tempo real, o relatório autónomo deve reconciliar tempos diferentes antes mesmo de calcular um KPI. Na prática, são necessários conectores, regras de mapeamento e uma base fiável para a união dos fluxos, tal como nas integrações com fontes de dados empresariais heterogéneas.

O segundo nível é a normalização dos dados. Registos duplicados, planos de contas descoordenados, motivos de transação redigidos de formas diferentes, centros de custo incompletos. São problemas que só à primeira vista parecem insignificantes. Se não forem corrigidos na fase inicial, cada automatização subsequente reproduz o erro com maior rapidez.

É por isso que os sistemas maduros incorporam uma camada intermédia de controlo. É aqui que se validam campos, se resolvem exceções, se aplicam regras contabilísticas e se sinalizam inconsistências a submeter a revisão humana. Em muitas empresas italianas, esta é a parte menos visível do projeto, mas também aquela que faz a diferença entre uma demonstração convincente e um processo que se sustenta em produção.

Só depois de os dados terem sido harmonizados é que os modelos entram em ação. E não existe um único modelo que faça tudo bem.

Uma arquitetura bem concebida separa as tarefas, pois a previsão de caixa, a classificação das rubricas, a deteção de anomalias e a geração de relatórios seguem lógicas diferentes.

FunçãoO que faz na elaboração de relatóriosPor que é importante para a gestãoPrevisãoEstima tendências futuras, como fluxo de caixa ou receitasApoia o planeamento e as decisões de curto prazoClassificaçãoAtribui movimentos ou eventos a categorias coerentesReduz as correções manuais e melhora a legibilidade do relatórioDetecção de anomaliasIdentifica padrões invulgares nas transações ou KPIsChama a atenção para erros, riscos ou sinais de alerta Geração de narrativa Traduz resultados e desvios em comentários estruturados Acelera a compreensão por parte do CEO, do CFO e do conselho de administração

Um aspeto estratégico frequentemente ignorado é que a IA não substitui o discernimento financeiro. Ela redistribui-o. A máquina gere o volume, a repetição e a priorização. As pessoas intervêm nas exceções, na interpretação e nas decisões com impacto económico ou regulatório.

Este aspeto é ainda mais relevante nas PME italianas, onde o departamento financeiro opera frequentemente com equipas reduzidas e sistemas herdados de diferentes fases de crescimento. Nestes contextos, uma arquitetura autónoma bem concebida não elimina o controlo humano. Simplesmente o direciona para os pontos onde é mais importante.

Um modelo preciso, mas pouco transparente, gera atrito. Um diretor financeiro deve ser capaz de justificar um alerta de liquidez, uma reclassificação ou uma notificação de anomalia perante a direção, os auditores e, nos setores regulamentados, as autoridades de supervisão.

É por isso que a arquitetura não se limita ao resultado final. Deve preservar a cadeia lógica que liga os dados de origem, a transformação, a regra aplicada, o modelo utilizado e a justificação do resultado. Na prática, isso significa uma pista de auditoria, o controlo de versões das regras, registos das decisões e indicadores de confiança que sejam compreensíveis mesmo para quem não é especialista em dados.

Em Itália, esta questão reveste-se de particular importância. A adoção não depende apenas da qualidade técnica do sistema, mas também da sua compatibilidade com as obrigações de controlo interno, continuidade operacional e requisitos de resiliência digital, que se estão a tornar cada vez mais rigorosos, nomeadamente à luz do DORA para as organizações financeiras e para os intervenientes que fazem parte da respetiva cadeia de TIC.

A conclusão prática é simples. A arquitetura de um sistema autónomo não deve ser avaliada apenas pelo seu grau de automatização, mas sim pela sua capacidade de permanecer verificável em situações de pressão. É este o aspeto que distingue uma ferramenta interessante de uma infraestrutura na qual uma empresa pode realmente basear as suas decisões financeiras.

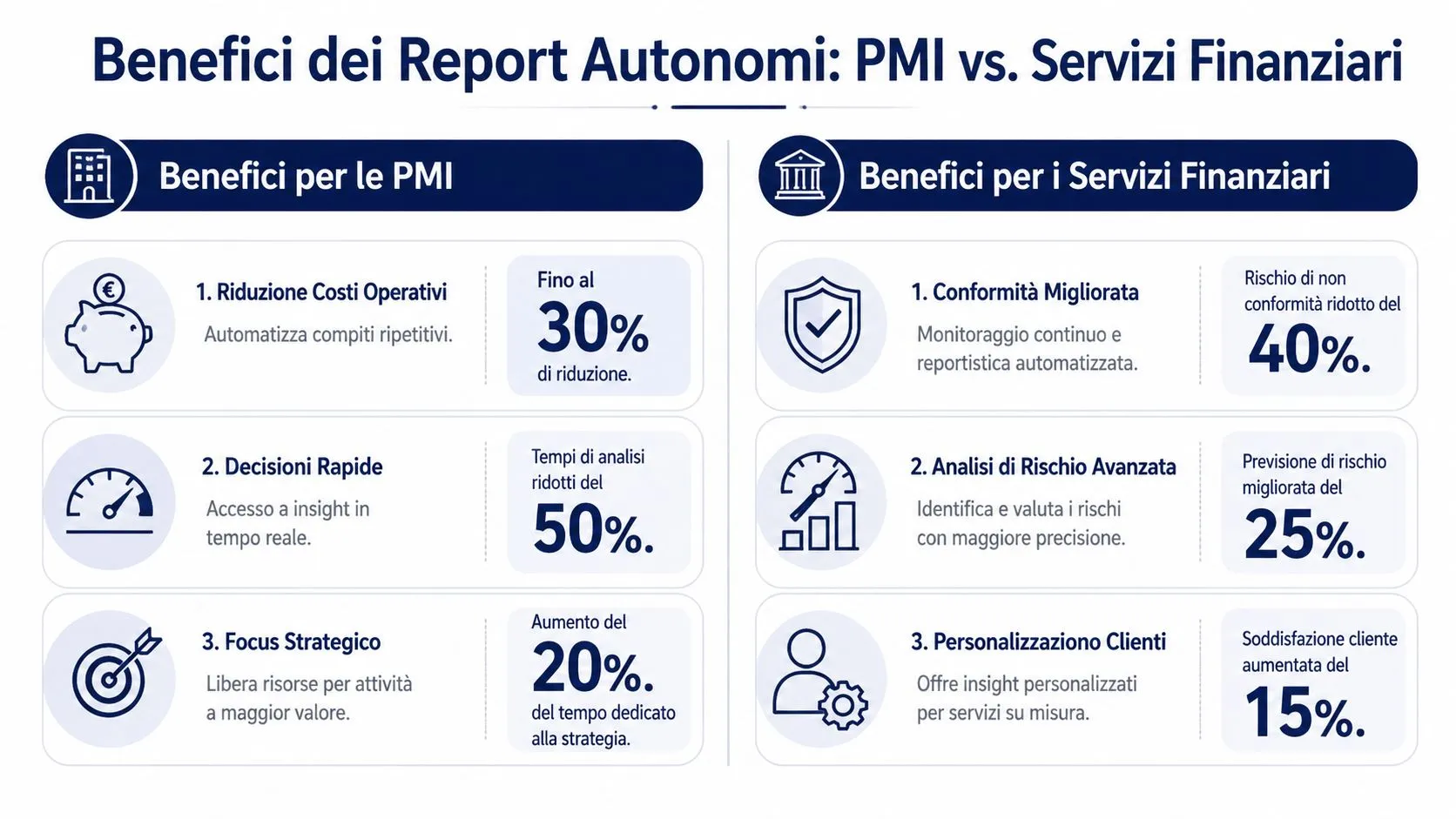

De acordo com o relatório de 2025 do Citizens Bank, 63% dos diretores financeiros apontam a automatização dos pagamentos como um dos impactos mais produtivos da IA nos processos financeiros, enquanto quase 6 em cada 10 referem melhorias significativas na deteção de fraudes. O que importa, para uma empresa italiana, não é seguir a narrativa sobre a IA. É compreender onde o reporting autónomo produz resultados mensuráveis em organizações com recursos limitados, sistemas heterogéneos e restrições regulamentares mais rigorosas.

Nas PME italianas, o problema raramente é a falta de dados. Na maioria das vezes, trata-se da sua dispersão entre sistemas de gestão, folhas de cálculo Excel, software bancário, contabilistas e procedimentos criados em diferentes fases do crescimento. Neste contexto, os relatórios autónomos geram valor quando reduzem o tempo que separa um evento operacional de uma decisão da gestão.

O efeito é visível em três áreas.

Esta vantagem é de natureza organizacional, mas tem efeitos económicos concretos. Uma empresa que identifique antecipadamente uma tensão de liquidez, um atraso nos recebimentos ou um desvio nos custos de compras pode corrigir o problema antes que este chegue ao balanço mensal. Para muitas PME, sobretudo no Sul da Itália ou em distritos com acesso mais irregular a competências digitais avançadas, o valor não reside em dispor de análises mais sofisticadas. Reside em dispor de análises fiáveis com uma frequência que antes não era sustentável.

Para bancos, seguradoras, intermediários e operadores de fintech, a prestação de contas autónoma tem um valor distinto. Neste caso, o benefício não se resume apenas à eficiência. Reside na capacidade de gerir volumes elevados sem aumentar proporcionalmente os custos operacionais, o volume de trabalho em atraso e o risco de erro.

O caso mais avançado continua a ser a conformidade. Processos como o tratamento de alertas, a produção de evidências para auditorias internas, a priorização de anomalias e a documentação de exceções seguem regras repetitivas, mas devem permanecer verificáveis. Quando a IA automatiza estas etapas com uma lógica rastreável, o ganho não se limita apenas à produtividade. A qualidade do controlo melhora e a pressão sobre as equipas mais experientes diminui.

Aqui surge também uma diferença importante entre a adoção internacional e a realidade italiana. Em teoria, a autonomia do sistema promete escalabilidade. Na prática, para os operadores sujeitos a requisitos de resiliência digital, externalização de TIC e continuidade operacional, o valor depende da capacidade do sistema de produzir resultados utilizáveis mesmo sob restrições regulamentares. A DORA torna este ponto particularmente relevante. Um relatório mais rápido pouco vale se não for controlável, verificável e integrável nos sistemas existentes.

Há ainda um efeito menos discutido, mas muitas vezes mais estratégico. Os sistemas autónomos reduzem a variabilidade com que a mesma informação é interpretada por pessoas, departamentos ou funções diferentes.

Para uma PME com várias unidades ou empresas associadas, isto significa comparar resultados com critérios mais uniformes. Para um operador financeiro, significa tratar exceções semelhantes de forma mais coerente e documentável. Em ambos os casos, a padronização melhora a qualidade das decisões, pois reduz o ruído operacional.

A conclusão relevante é esta: os relatórios autónomos geram os melhores resultados não onde há mais dados, mas onde cada atraso, incoerência ou verificação manual acarreta um custo recorrente. Para as PME italianas, esse custo traduz-se em tempo de gestão desperdiçado. No setor dos serviços financeiros, traduz-se também em risco operacional, pressão regulatória e menor capacidade de crescer de forma ordenada.

O erro mais comum é pensar que a qualidade do modelo é mais importante do que a qualidade do contexto. Na realidade, um sistema de relatórios autónomo torna-se perigoso quando automatiza dados incorretos, exceções não controladas ou pressupostos errados.

O princípio é simples. Se os dados de origem estiverem incompletos, duplicados ou distorcidos, o sistema funcionará mais rapidamente, mas não melhor. Este problema é particularmente grave nas empresas que combinam sistemas ERP, exportações do Excel, software de contabilidade local e arquivos históricos não uniformes.

Os problemas recorrentes são frequentemente os seguintes:

No contexto italiano, o risco de enviesamento não é teórico. É territorial. Um relatório do Banco de Itália de 2025 revelou que os modelos de IA não treinados com dados específicos italianos podem apresentar erros de 27% nas previsões do risco de crédito para as empresas do Sul, devido a conjuntos de dados desequilibrados a favor do Norte de Itália, conforme relata o estudo publicado no PMC que resume os resultados citados.

Este dado tem uma implicação importante para os executivos. Um sistema aparentemente preciso a nível médio pode revelar-se distorcido precisamente nos segmentos que exigem maior sensibilidade contextual. Para uma PME do sul, para um operador retalhista com forte sazonalidade local ou para quem trabalha em cadeias de abastecimento específicas da região, o risco é tomar decisões com base numa representação parcial da realidade.

Ponto crítico: um modelo generalista pode parecer eficiente até ser aplicado ao seu contexto real.

A par do preconceito, surge a questão da conformidade. O RGPD, os controlos internos e os requisitos de resiliência, tal como os discutidos no quadro europeu, exigem atenção em matéria de acesso, rastreabilidade, responsabilidade e gestão de dados. Quem desejar aprofundar a evolução regulamentar pode ler a análise da ELECTE sobre o quadro normativo da Lei Europeia sobre a IA.

O segundo tema é a «caixa negra» da gestão. Se o sistema produz um relatório narrativo, mas não revela de que fontes provém uma conclusão, o problema não é apenas normativo. É operacional. Nenhum diretor financeiro sério confia uma decisão crítica a um resultado que a equipa não consiga defender.

Por isso, o desafio não é adotar mais IA. É adotar uma IA que exponha os pressupostos, os limites e a cadeia lógica.

Um projeto de relatórios autónomos funciona quando é tratado como uma transformação operacional, e não como a implementação de uma nova funcionalidade de software.

A melhor forma de começar é escolher um caso de utilização específico, mas relevante. Relatórios mensais de vendas, previsão de fluxo de caixa, reconciliação de margens, análise de desvios por unidade de negócio. O erro oposto é querer unificar tudo de imediato.

Uma sequência eficaz segue esta lógica:

Muitas empresas concentram-se na geração automática de relatórios e negligenciam a governança. Trata-se de um erro dispendioso. Antes de alargar a sua utilização, convém esclarecer quem valida os dados, quem gere as exceções, quem aprova os comentários sensíveis e como são versionadas as lógicas de análise.

Os elementos a ter em conta são poucos, mas decisivos:

Depois de estabelecer as bases, é útil observar também um exemplo prático de implementação e de mentalidade operacional:

Um projeto bem estruturado não se avalia apenas pelo facto de o relatório «ser publicado mais cedo». Avalia-se através de uma combinação de eficiência, fiabilidade e aceitação por parte da gestão.

As perguntas certas são:

O sucesso inicial gera credibilidade. A credibilidade permite alargar o modelo a outros processos. É assim que os relatórios autónomos deixam de ser uma experiência e passam a ser uma competência da empresa.

Em Itália, a questão não se resume apenas a compreender para que serve a IA no setor financeiro. Trata-se de torná-la viável para empresas que não dispõem de data scientists internos, orçamentos empresariais ou arquiteturas de dados perfeitas. A lacuna é real: os dados do ISTAT 2025 mostram que apenas 18% das PME italianas com 10 a 49 funcionários utilizam a IA para análise financeira, contra uma média da UE de 35%, conforme relatadono estudo aprofundado do Fórum Económico Mundial sobre a IA agênica nos serviços financeiros.

Este dado sugere uma interpretação menos óbvia. Em Itália, o mercado não precisa, acima de tudo, de modelos mais sofisticados. Precisa de ferramentas mais acessíveis, com uma integração simples, integrações rápidas e controlos compatíveis com o quadro regulamentar europeu.

É neste contexto que se insere a ELECTE, uma plataforma de análise de dados baseada em IA destinada às PME. Na prática, a plataforma integra fontes empresariais, automatiza o pré-processamento, aplica análises e permite gerar resultados compreensíveis mesmo para utilizadores sem conhecimentos técnicos. Para quem quiser ver como esta lógica se traduz na elaboração de relatórios, é útil consultar o módulo de criação de relatórios da ELECTE.

O ponto interessante não é apenas a automatização do documento final. É a redução do atrito ao longo de toda a cadeia. A integração de dados, a normalização, os insights, a visualização e a narrativa têm de funcionar em conjunto. Se apenas um destes elementos continuar a ser manual, a vantagem diminui rapidamente.

Para as PME italianas, esta abordagem é relevante porque aborda os obstáculos mais comuns: complexidade técnica, fragmentação dos dados, escassez de competências especializadas e a necessidade de manter o controlo humano sobre as conclusões. Por outras palavras, a adoção não cresce quando a IA promete fazer tudo sozinha. Cresce quando o sistema torna a elaboração de relatórios mais fácil de gerir.

Se está a considerar a utilização de relatórios financeiros autónomos baseados em IA, os pontos a ter em conta são poucos, mas decisivos.

Escolha a plataforma que torna claro o percurso desde os dados até à conclusão. Se esse percurso não for visível, o sistema não está preparado para tomar decisões importantes.

A síntese estratégica é esta. A autonomia útil não é a ausência de intervenção humana. É a presença humana onde realmente importa: validação, discernimento e definição de prioridades.

Os relatórios financeiros autónomos baseados em IA estão a transformar a área financeira de uma função reativa numa função proativa. É esta a mudança que importa. Menos tempo gasto a recolher e organizar dados. Mais tempo dedicado a interpretar sinais, avaliar riscos e tomar decisões com clareza.

Para as PME italianas, porém, a tecnologia por si só não basta. São necessárias arquiteturas sólidas, dados fiáveis, controlo sobre os enviesamentos e uma interpretação rigorosa dos requisitos normativos. Quando estes elementos estão presentes, a IA não substitui o julgamento gerencial. Torna-o mais rápido, mais informado e mais coerente.

A questão já não é se devemos adotar estes sistemas. A questão é qual o caminho a seguir para o fazer da melhor forma.

Se quiseres avaliar como integrar relatórios automatizados, insights narrativos e análises preditivas no teu processo de tomada de decisão, podes ver como funciona ELECTE.

.svg)

.svg)

.svg)